Тауарлық-материалдық қорлардың жіктелуі, бағалау және бухгалтерлік есебі

Тауарлық-материалдық қорлар

Орындаған:

АЖ 105 топ студенті

Ақай Рустам

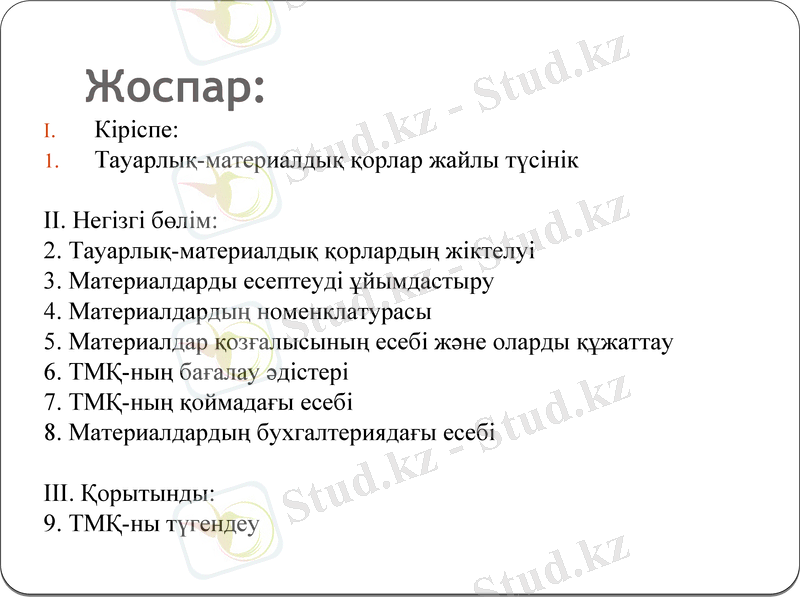

Жоспар:

Кіріспе:

Тауарлық-материалдық қорлар жайлы түсінік

ІІ. Негізгі бөлім:

2. Тауарлық-материалдық қорлардың жіктелуі

3. Материалдарды есептеуді ұйымдастыру

4. Материалдардың номенклатурасы

5. Материалдар қозғалысының есебі және оларды құжаттау

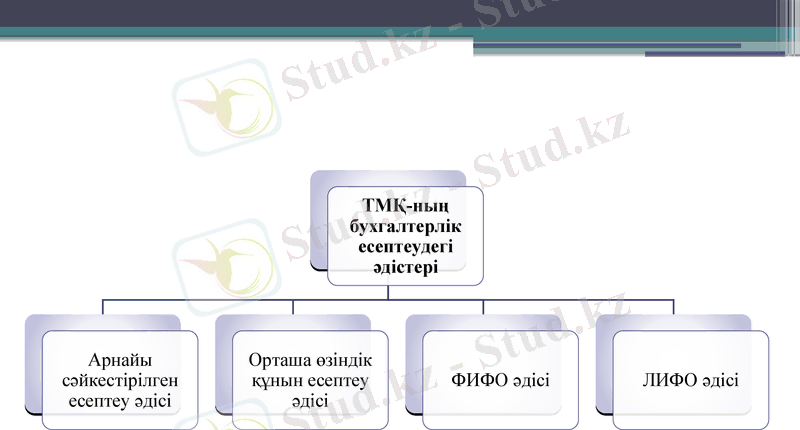

6. ТМҚ-ның бағалау әдістері

7. ТМҚ-ның қоймадағы есебі

8. Материалдардың бухгалтериядағы есебі

ІІІ. Қорытынды:

9. ТМҚ-ны түгендеу

Кәсіпорындар мен ұйымдардың қызметі барысында өздерінің өндірген дайын бұйымдары, сату үшін сатып алған тауарлары, сатып алған бірақ әзірге ұйымға келіп түспеген тауарлары (жолдағы тауарлар), аяқталмаған өндіріс, басқаларға көрсеткен қызметтері, сондай-ақ жұмыстарды орындау және қызметтерді көрсету барысында пайдалануға арналған қосалқы бөлшектері, отындары, ыдыс және ыдыстық материалдары, жартылай фабрикаттар және басқа да материалдары сол ұйымның ТМҚ-сы түріндегі ағымдағы активі болып табылады.

Олардың өндіріс құралдарынан өзге еңбек заттары өндірісте пайдаланылған кезде өздерінің бастапқы құнын түгелдей өндірілетін өнімге ауыстырады. Шығарылатын өнімнің, атқарылатын жұмыстың өзіндік құнының көп бөлігі еңбек заттарының құнынан тұрады. Сонымен қатар еңбек заттары өндірістік қор болып табылады.

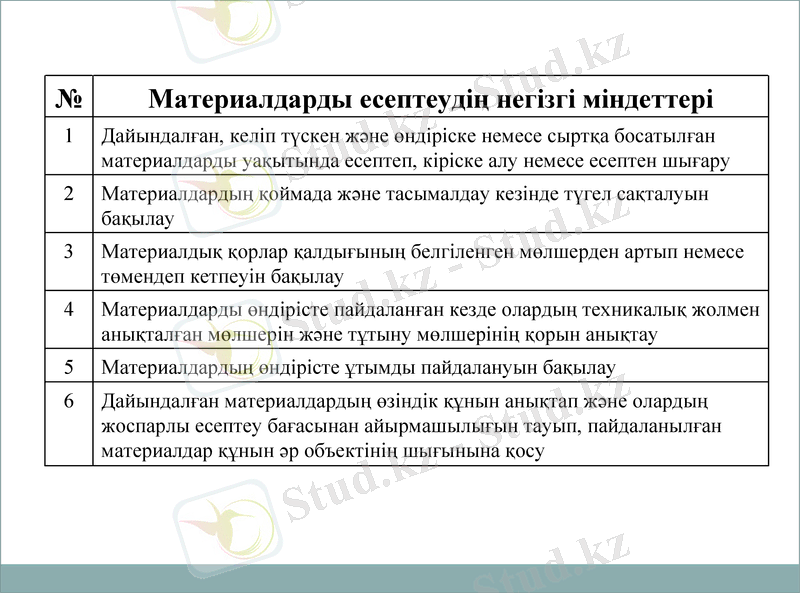

№

Материалдарды есептеудің негізгі міндеттері

1

Дайындалған, келіп түскен және өндіріске немесе сыртқа босатылған материалдарды уақытында есептеп, кіріске алу немесе есептен шығару

2

Материалдардың қоймада және тасымалдау кезінде түгел сақталуын бақылау

3

Материалдық қорлар қалдығының белгіленген мөлшерден артып немесе төмендеп кетпеуін бақылау

4

Материалдарды өндірісте пайдаланған кезде олардың техникалық жолмен анықталған мөлшерін және тұтыну мөлшерінің қорын анықтау

5

Материалдардың өндірісте ұтымды пайдалануын бақылау

6

Дайындалған материалдардың өзіндік құнын анықтап және олардың жоспарлы есептеу бағасынан айырмашылығын тауып, пайдаланылған материалдар құнын әр объектінің шығынына қосу

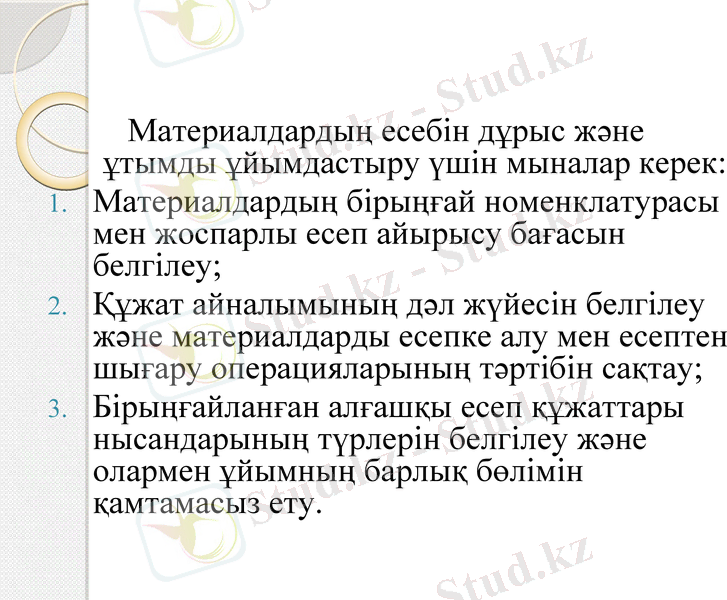

Материалдардың есебін дұрыс және ұтымды ұйымдастыру үшін мыналар керек:

Материалдардың бірыңғай номенклатурасы мен жоспарлы есеп айырысу бағасын белгілеу;

Құжат айналымының дәл жүйесін белгілеу және материалдарды есепке алу мен есептен шығару операцияларының тәртібін сақтау;

Бірыңғайланған алғашқы есеп құжаттары нысандарының түрлерін белгілеу және олармен ұйымның барлық бөлімін қамтамасыз ету.

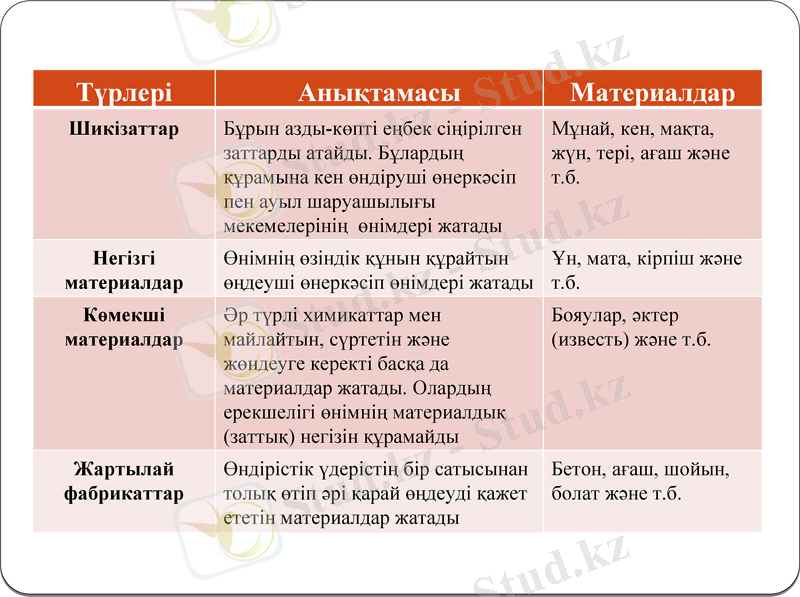

Түрлері

Анықтамасы

Материалдар

Шикізаттар

Бұрын азды-көпті еңбек сіңірілген заттарды атайды. Бұлардың құрамына кен өндіруші өнеркәсіп пен ауыл шаруашылығы мекемелерінің өнімдері жатады

Мұнай, кен, мақта, жүн, тері, ағаш және т. б.

Негізгі материалдар

Өнімнің өзіндік құнын құрайтын өңдеуші өнеркәсіп өнімдері жатады

Ұн, мата, кірпіш және т. б.

Көмекші материалдар

Әр түрлі химикаттар мен майлайтын, сүртетін және жөндеуге керекті басқа да материалдар жатады. Олардың ерекшелігі өнімнің материалдық (заттық) негізін құрамайды

Бояулар, әктер (известь) және т. б.

Жартылай фабрикаттар

Өндірістік үдерістің бір сатысынан толық өтіп әрі қарай өңдеуді қажет ететін материалдар жатады

Бетон, ағаш, шойын, болат және т. б.

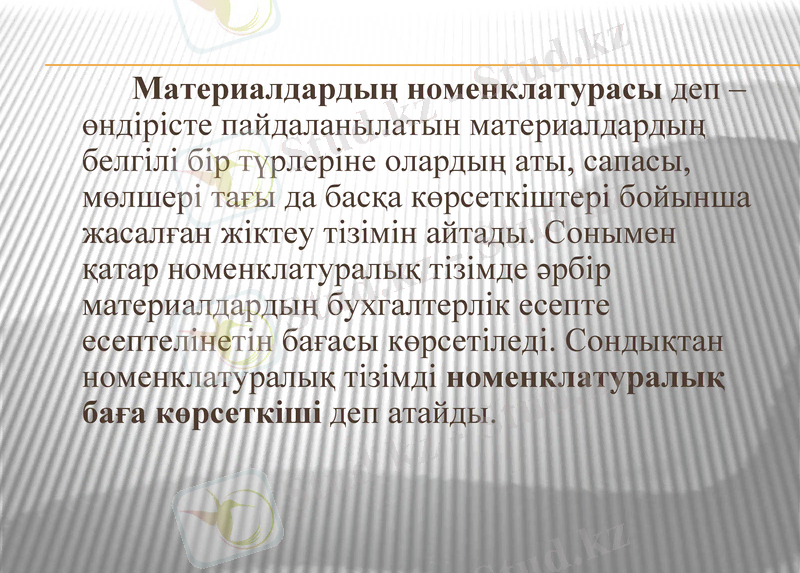

Материалдардың номенклатурасы деп - өндірісте пайдаланылатын материалдардың белгілі бір түрлеріне олардың аты, сапасы, мөлшері тағы да басқа көрсеткіштері бойынша жасалған жіктеу тізімін айтады. Сонымен қатар номенклатуралық тізімде әрбір материалдардың бухгалтерлік есепте есептелінетін бағасы көрсетіледі. Сондықтан номенклатуралық тізімді номенклатуралық баға көрсеткіші деп атайды.

Арнайы әйкестірілген есептеу әдісі әдетте бірімен-бірін алмастыруға болмайтын немесе кәсіпорында ерекше тәртіппен пайдаланылатын нақтылы бір материалдық қорлардың бағасын есептеуге арналған. Бұл әдіс жұмсалған материалдар мен істелген жұмыстардың нақты өзіндік құнын есептеп шығаруды көздейді. Сондай-ақ бұл есептеу әдісі сатылып алынғанына немесе кәсіпорынның өзінде өндірілгеніне қарамастан арнаулы жоспарлауға арналған материалдардың өзіндік құнын есептеуге арналған.

Орташа өзіндік құнын есептеу әдісі бойынша кәсіпорынға кіріске алынған әрбір материалдық қорлардың бағасы олардың кіріске алынғандағы шоты бойынша бағасын анықтау мүмкін болмаған жағдайда жүргізіледі. материалдық қорлар тобының орташа өзіндік құны ұйымдағы материалдардың есепті айдың басындағы қалған қалдығының құнымен ай бойы кіріске алынған материалдар құнының жиынтығын материалдардың ай басындағы сандарының қалдығымен ай бойы кіріске алынған тиісті материалдардың сандарының қосындысына бөлу арқылы анықталады.

ФИФО әдісі есептен шығарылған материалдық қорларды олардың алғашқы кезекте кіріске алынғандарының өзіндік құны бойынша бағалау әдісі болып табылады. Бұл әдіс қағидасы бойынша материалдық қорлардың бірінші кезекте кіріске алынғаны алғашқы болып, яғни бірінші кезекте шығыс етіледі деп жорамалданады. Басқаша айтатын болсақ, барлық келіп кіріске алынған материалдар бірінен соң бірі кіріске алынғандағы кезегі бойынша шығыс етіледі деп есептелінеді. Бұл жағдайда ай соңында кәсіпорынның қоймасында қалған материалдардың өзіндік құны соңғы кіріске алынған материалдардың бағасымен бағаланады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz