Халықаралық мемлекеттік кредиттің қажеттілігі, түрлері және Қазақстанның сыртқы қарызы

Халықаралық мемлекеттік кредиттің қажеттілігі мен олардың нысандары

Орындаған: Калиева Меруерт

Ф08К3

Халықаралық мемлекеттік кредит - халықаралық экономикалық қатынастар сферасында елдердің материалдық ресурстарының қозғалысы, мемлекет дүниежүзілік қаржы рыногонда борышкер немесе кредитор ретінде болатын қатынастардың жиынтығы.

Халықаралық мемлекеттік кредиттің қажеттігі экономикалық заңдардың бүкіл жиынтығымен анықталады:

еңбектің халықаралық бөлінісі мен экономикалық бірігуі;

өндірістің мамандырылуы мен қауымдасуы;

елдердің табиғи ресурстары мен жұмыс күшімен әр түрлі қамтамасыз етілуі;

жеке елдердің экономикалық дамуының біркелкі еместігін жеңіп шығудың қажеттігі;

дамушы елдерге экономикалық көмек көрсетудің қажеттігі;

дамушы елдердің дамыған елдермен сауда-экономикалық ынтымақтастығы.

Халықаралық мемлекеттік кредиттің пайда болуы мен дамуы

Халықаралық мемлекеттік кредит XIV-XV ғасырларда әлемдік алаңда пайда бола бастады. Ал әлемдік саудада, нарықта Еуропадан Таяу Шығысқа теңіз жолдарының ашылуынан, ал кейін Американың Индиямен трансжолдарының қалыптасуынан өрбіп дами түсті. Халықаралық мемлекеттік кредит өз жалғасын шаруашылықтардың мамандануы мен кооперативтілік шегінен тыс шыға бастауынан тапты.

Халықаралық кредиттің жіктелуі

Пайда болу көзіне қарай: ішкі және сыртқы;

Мақсаты бойынша: коммерциялық және қаржылық;

Түрлері бойынша: тауарлы және валюталық;

Кредиттің валютасы бойынша: қарыз алушы валютасы, кредитор валютасы және банктің беретін валютасы бойынша кредиттер;

Қамтамасыз етілуі бойынша: кепілденген және қолхатталған;

Кредитті беру шарты бойынша: қолма-қол, депозиттік сертификаттар, облигациялы займдер және консорициалды кредиттер;

Мерзіміне қарай: өте жылдам (күндік, апталық, үш айға дейінгі) ; қысқа мерзімді (бір жылға дейін) ; орта мерзімді (бір жылдан бес жылға дейін) ; ұзақ мерзімді ( бес жылдан ары қарай) ;

Кредитті ұсынушыға қарай: жеке меншік (коммерциялық, банктік, брокерлік) және үкіметтік; аралас; мемлекетаралық;

Халықаралық кредиттің нысандары:

Ең негізгісі - сыртқы қарыздар. Мысалды ҚР негізінде алсақ, сыртқы қарызлар дегеніміз қарыз беруші ҚР-ның бейрезиденті, ал қарыз алушы ҚР-ның Үкіметі немесе ҚР-ның резиденті болатын қарыз қатынастары;

дамуға ресми көмек нысаны - экономикалық дамуды қолдау мақсатымен шетел мемлекеттері мен ұйымдар беретін халықаралық несиелер, олар коммерциялық емес сипатта болады. Мысалы, ХВҚ кредиттері ҚР-да макроэкономикалық тұрақтандыруға, теңгенің бағамын қодауға, т. б. беріледі. ;

экспорттық немесе “байланыстырылған кредиттер” нысаны - өз елінде сұранымы жеткіліксіз тауарларды басқа елдердің нарығында ұстап тұру қажеттілігінен туындаған, кредиттің жеткізілу дәрежесімен анықтадлатын, әдетте жеңілдікпен берілетін кредиттің нысаны.

Халықаралық кредиттің валюталық-қаржылық және төлемділік шарттары

Кредит валютасы - кредиттік келісім жасалған кездегі келісілген валюта. Оның таңдауы, пайыздық қойылым мөлшері, инфляция деңгейі сияқты көптеген факторлар тәуелді; ол ұлттық бірлік, евровалюта, әлемдік валюта бола алады;

Төлем валютасы - кредит өтеуге жұмсалатын валюта, ол кредит валютасымен сәйкес болмауы да мүмкін;

Кредит сомасы - қарыз алушыға тауарлы немесе ақшалай формада берілген ссудалық капиталдың бөлігі. Әдетте ол транша формасында болады;

Кредиттің мерзімі - әлемдік рыноктардың басты бәсекелестік механизмі, ол көптеген факторларға тәуелді: кредиттің мақсаты, ұқсас кредиттерге сұраныс пен ұсыныс арақатынасы, келесім мөлшері, ұлттық заңнама, т. б.

Мк=Қк+Лк+Өк

Мұндағы, Мк - кредиттің толық мерзімі;

Қк - өолдану мерзімі;

Лк - льготалық кезеңі;

Өк - кредитті өтеу кезеңі.

кредиттің құны: кредиттің құнының элементтері келісімді және жасырын болып бөлінеді. Кредит құнының негізгі элементтеріне қарыз алушы кредиторға төлейтін сома, пайыз, коммисияның кепіліне кететін шығындар.

грант-элемент (жеңілдігі бар элемент, субсидия) - әр түрлі кредиттерге бірдей шарттар қолданылғанда пайда болады. ол нарықтық емес жеңілдігі бар кредитті алғанда қарыз алушы ұаншалықты үнемдейтінін көрсетеді. Ол (3, 2-4, 5%) жалпы даму мен қайта құруға кредитке (76, 2-80%) қарағанда арзанырақ. Жай грант-элемент келесідей есептеледі:

Эс = %р - %ф,

Мұндағы, Эс - субсидия элементі;

%р - рынотық пайыздық қойылым;

%ф - фактілі субсидияланған пайыздық қойылым.

Салмақтанған грант-элемент формуласы:

Эс. с. = (Ск*Тср*Эс) /100,

Мұндағы, Эс. в. - субсидияның салмақтанған элементі;

Ск - кредит сомасы;

Тср - кредиттің орта мерзімі;

Эс - субсидия элементі (фактілі пайыздық қойылымның нарықтытағыдан алынатын аралық.

Халықаралық кредиттің функциялары

Тарихтағы әдемдік ірі қарыз алушылар топтары

Латын Америка елдері - ең ірі әрі өте тұрақты қарыз алушылар;

Тропикалық Африка елдері - олардың алдыңғы топқа қарағанда қарыздары азырақ, алайда өте көп кемшіліктері бар;

Араб елдері - мұнайды импорттаушылар;

Оңтүстік-Шығыс Азияның жаңа индустриялы елдері, өздерін ұзақ уақыт тұрақты қарыз алушылар ретінде көрсетіде;

Өтпелі экономикалы елдер, мысалы, бұрынғы КСРО-ның құрамында болғандар;

Халықаралық кредит саласындағы әрекет етуші ірі валюта-кредит ұйымдары

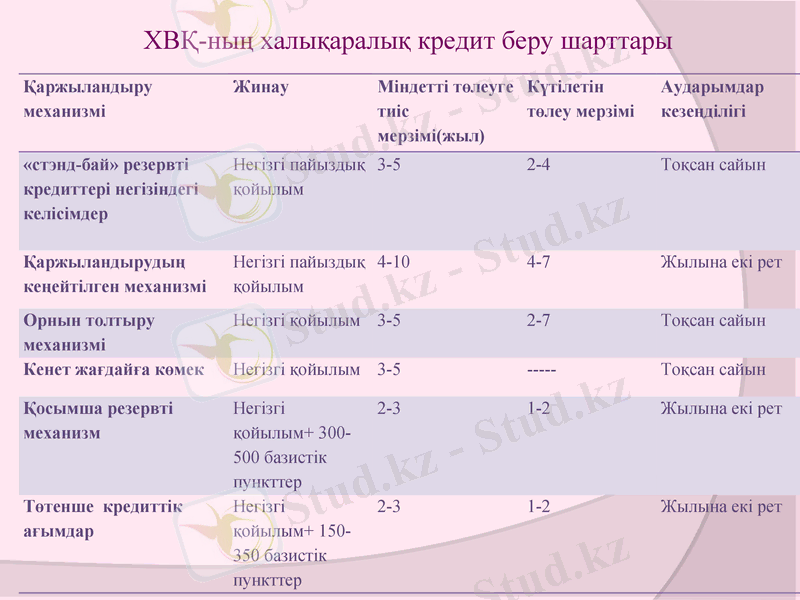

ХАЛЫҚАРАЛЫҚ ВАЛЮТА ҚОРЫ

ХВҚ валюта бағамдарын реттеу нормаларын белілеу және оны сақтауға бақылау жасау, қатысушы елдер арасында валюталық шектеулерді жою, оларға төлем баланстарын реттеу үшін қаражаттар беру арқылы халықаралық сауда мен валюталық ынтымақтастыққа жәрдемдеседі.

Қаржыландыру механизмі

Жинау

Міндетті төлеуге тиіс мерзімі(жыл)

Күтілетін төлеу мерзімі

Аударымдар кезеңділігі

«стэнд-бай» резервті кредиттері негізіндегі келісімдер

Негізгі пайыздық қойылым

3-5

2-4

Тоқсан сайын

Қаржыландырудың кеңейтілген механизмі

Негізгі пайыздық қойылым

4-10

4-7

Жылына екі рет

Орнын толтыру механизмі

Негізгі қойылым

3-5

2-7

Тоқсан сайын

Кенет жағдайға көмек

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz