Қазинвестбанк және Қазақстандағы несие мен депозиттердің мәні, құрылымы және динамикасы

Қазинвестбанкі

Қаралатын негізгі мәселелер:

Несие

Несиенің мәні, қызметі

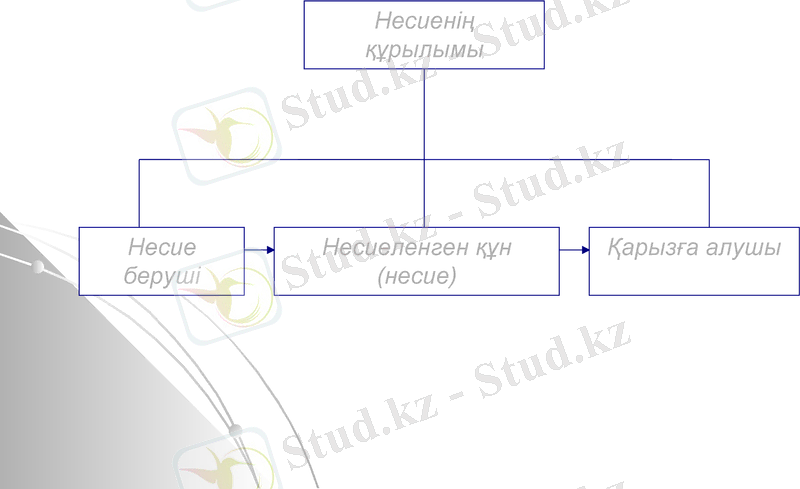

Несиенің құрылымы

Қазақстан Республикасындағы несие жүйесі

Депозит

Несие - нарықтық экономиканың тiрегi ретiнде экономикалық дамудың ажырамас элементiн бiлдiредi. Бұл пайыз төлеу және қайтару шартында уақытша пайдалануға (қарызға) берiлетін ссудалық капитал қозғалысы. Ақша сияқты тарихи экономикалық дәреже болып табылады.

Несиенің мәні, қызметі. Несиенiң мәнiн анықтаған кезде бiрқатар әдiстемелiк принциптердi ұстану керек, несиелердiң барша түрi формалардан тәуелсiз оның мәнiн көрсетуi керек:

- несие мәмiлесi тұтасымен алғанда несиенiң мәнiн ашуы керек. Егер бiр мәмiледе несие қайтарылмаса, онда өзiнiң қайтарылатын қасиетiн жоғалтатыны бiлдiреді.

- несиенiң мәнiн талдауда несиенің құрылымын, қозғалыс сатыларын, несиенiң негiзiн қарастырған жөн.

Несие берушi - несиелiк мәмiленiң қарыз ұсынатын жағы. Мұны iске асыру үшін онда ақшалай қаражаттың белгiлi бiр қоры болуы керек. Ол ақша өзiнiкi болуы немесе басқа бiреуден қарызға алған болуы да мумкiн.

Қазiргi уақытта қарызга ақша ұсынатын негiзгi несие беруші - Қазинвестбанк болып табылады. Ол кәсiпорындардың, ұйымдардың, кеңселер мен халықтың уақыша бос қаражаттарын шоғырландырып, оларды қарызга алушуға уақытша пайдалану үшін несие түрінде ұсынады.

Қарызға алушы - несиелiк қатынастар жағы, несие алып, алған қарызды қайтаруға міндетті жағы.

Қазақстан Республикасындағы несие жүйесі. Несие жүйесi - жалпы банктердiң (ұлттық және коммерциялық) және банктiк операциялардың жекелеген түрлерiн жүзеге асыратын банктiк емес мекемелердiң жиытығы.

Несие жуйесi ұғымы банк жүйесiне қарағанда кеңiрек, яғни мұнда өзге де несиелiк мекемелер қамтылады. Әр елдiң өзiндiк ерекшелiгiне қарай несие немесе банк жүйесiнiң құрылымы қалыптасады. ҚР-дағы несиелiк жүйе екi буыннан тұрады: бiрiншiсi - банктiк жүйе, ал екiншiсi - парабанктiк жүйе (банктiк емес мекемелер) . Қазақстан Республикасының несиелiк жүйесiнiң құрылымы мынадай сызбамен берiлген.

Депозит дегініміз:

- коммерциялық банктерге белгілі бір мерзімге және мерзімсіз, қайтарылу шартыменен, пайыз төленуі тиіс болып сақтандырыла отырып салынған халықтың және сақтандырылусыз салынған кәсіпорындардың ақша қаражаттары;

депозиттік операциялардың субъектілерге - жеке және заңды тұлғалардың депозиттік шотқа белгілі бір мерзімге немесе талап еткенге дейінгі әртүрлі шоттарменен салған ақша қаражатттарын айтамыз;

клиенттің банкке өз ақшалай қаражаттарын уақытша пайдалануға беруі.

Депозиттің қызметтері

коммерциялық қызметі - жеке және заңды тұлғалардан ақша қаражаттарын депозитке белгілі бір мүдде төлеу шартымен тарту;

ынталандыру қызметі - салымдардың әртүрлі шартпен құрылуы;

қорлану қызметі - депозитке тартылатын қаражаттар ақша түрінде болғандықтан, ол бактің белгілі бір қорларын құруға негіз болады;

банк ресурстарын құру қызметі- салымдар тарихи қалыптасуы бойынша олар банктік ресурстарды құрудың негізгі көзі болып табылады.

Банктердің депозиттік саясатыны мақсаты - олардың активтері мен пассивтерінің үйлесімділігі мен тиімділігін қолдану үшін жеке және заңды тұлғалардың ақшалай қаражаттарын тартуды оңтайлы басқару болып табылады.

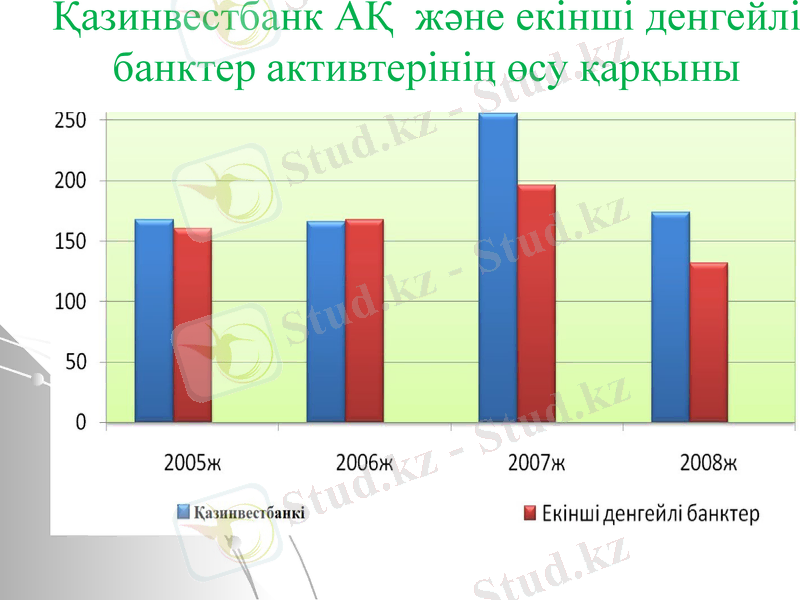

Қазинвестбанкі АҚ және екінші денгейлі банктер активтерінің өсуі қарқыны

01. 01. 2005ж

01. 01. 2006ж

01. 01. 2007ж

01. 01. 2008ж

Екінші деңгейлі банктердің өсу қарқыны %

160, 5

167, 9

196

131, 7

Цесна банктің өсу қарқыны %

167

166, 2

255, 6

173, 5

Қазинвестбанк АҚ және екінші денгейлі банктер активтерінің өсу қарқыны

Қазинвестбанк АҚ заңды және жеке тұлғалар депозиттерінің динамикасы

01. 01. 2007ж

01. 01. 2007ж

01. 01. 2008ж

01. 01. 2008ж

мың теңге

%

мың теңге

%

Заңды тұлғалардың депозиттер

17862244

55, 2

34048922

57, 1

Жеке тұлғалардың депозиттері

14472825

44, 8

25572732

42, 9

Барлығы

32335069

100

59624654

100

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz