Қазақстандағы тұрғын үй құрылыс жинақ жүйесінің құқықтық негіздері, банктің қызметтері және несие бағдарламалары

*

Тұрғын үй құрылыс жинақ жүйесі

2011 ж.

*

Банк қызметінің құқықтық негізі

1. Қазақстан Республикасының 2000 жылғы 7 желтоқсандағы №110-II «Қазақстан Республикасындағы тұрғын үй құрылыс жинақтары туралы» заңы.

2. Қазақстан Республикасы Үкіметінің 2003 жылғы 16 сәуірдегі №364 «Тұрғын үй құрылыс жинақ банкін құру туралы» қаулысы.

3. 2003 жылғы 10 шілдедегі №4794-1900-АҚ заңды тұлғаны мемлекеттік тіркеу туралы куәлік.

4. 2007 жылғы 20 тамыздағы №254/1 Банктер ұлттық және шетелдік валютада жүзеге асыратын банктік және басқа да операцияларды жүргізу лицензиясы.

*

Қызметтің негізгі түрлері

«Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ - Қазақстандағы тұрғын үй құрылыс жинақ жүйесін іске асыратын жалғыз мамандандырылған банк.

«Қазақстанның тұрғын үй құрылыс жинақ банкі» АҚ қызметінің негізгі түрлері:

- тұрғын үй құрылыс жинағына салым қабылдау, салымшылардың шоттарын ашу және жүргізу;

- салымшыларға тұрғын үй жағдайларын жақсарту іс-шараларын жүргізу үшін тұрғын үй, аралық тұрғын үй және алдын ала тұрғын үй заемдарын беру.

*

Тұрғын үй құрылыс жинақ жүйесі

САЛЫМШЫ

жинақ шотына ай сайынғы жарналар

БАНК

сыйақы есептеу

ЖИНАҚТАУ

50%

КРЕДИТ БЕРУ

50%

БАНК

тұрғын үй заемын беру

САЛЫМШЫ

тұрғын үй заемын өтеу

Тұрғын үй құрылыс жинақ жүйесі - тұрғын үй құрылыс жинағына салымшылар ақшасын тарту мен оларға тұрғын үй жағдайларын жақсарту үшін тұрғын үй заемдарын беруге негізделген тұйық қаржыландыру жүйесі.

МЕМЛЕКЕТ

жыл сайынғы сыйлықақы

ТҚЖ жүйесіне қатысушылар

*

Тұрғын үй құрылыс жинақ жүйесінің ерекшеліктері

- Салымшы мен заемшы - бір тұлға;

- Қызмет ету негізі - «өзара көмек кассасы» ұстанымы;

- Жүйенің тұйық болуына орай нарықтық тұрақсыздыққа тәуелді болмауы;

- Төмен, өзгермейтін пайыздық мөлшерлемелер (тұрғын үй заемы бойынша сыйақы мөлшерлемесінің көлемі тұрғын үй құрылыс жинағына салым бойынша сыйақы мөлшерлемесінен жылына 3%-дан аспайды) ;

- Жинақты мемлекет сыйлықақысымен ынталандыру.

*

*

Тұрғын үй сатып алу;

Тұрғын үй салу;

Тұрғын үйді жөндеу;

Тұрғын үйді жаңарту;

Тұрғын үй жағдайларын жақсарту іс-шараларына байланысты орын алған міндеттемелерді өтеу;

Тұрғын үй жағдайларын жақсартуға басқа банктен банктік заем алу үшін бастапқы жарна салу.

ҚР-дағы тұрғын үй құрылыс жинақ жүйесінің заемдарын пайдалану мақсаттары

*

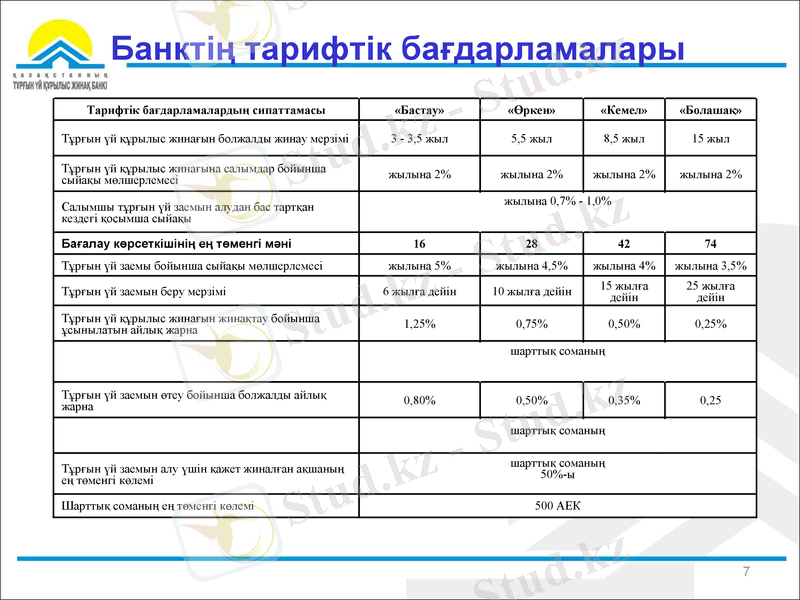

Банктің тарифтік бағдарламалары

Тарифтік бағдарламалардың сипаттамасы

«Бастау»

«Өркен»

«Кемел»

«Болашақ»

Тұрғын үй құрылыс жинағын болжалды жинау мерзімі

3 - 3, 5 жыл

5, 5 жыл

8, 5 жыл

15 жыл

Тұрғын үй құрылыс жинағына салымдар бойынша сыйақы мөлшерлемесі

жылына 2%

жылына 2%

жылына 2%

жылына 2%

Салымшы тұрғын үй заемын алудан бас тартқан кездегі қосымша сыйақы

жылына 0, 7% - 1, 0%

Бағалау көрсеткішінің ең төменгі мәні

16

28

42

74

Тұрғын үй заемы бойынша сыйақы мөлшерлемесі

жылына 5%

жылына 4, 5%

жылына 4%

жылына 3, 5%

Тұрғын үй заемын беру мерзімі

6 жылға дейін

10 жылға дейін

15 жылға дейін

25 жылға дейін

Тұрғын үй құрылыс жинағын жинақтау бойынша ұсынылатын айлық жарна

1, 25%

0, 75%

0, 50%

0, 25%

шарттық соманың

Тұрғын үй заемын өтеу бойынша болжалды айлық жарна

0, 80%

0, 50%

0, 35%

0, 25

шарттық соманың

Тұрғын үй заемын алу үшін қажет жиналған ақшаның ең төменгі көлемі

шарттық соманың

50%-ы

Шарттық соманың ең төменгі көлемі

500 АЕК

*

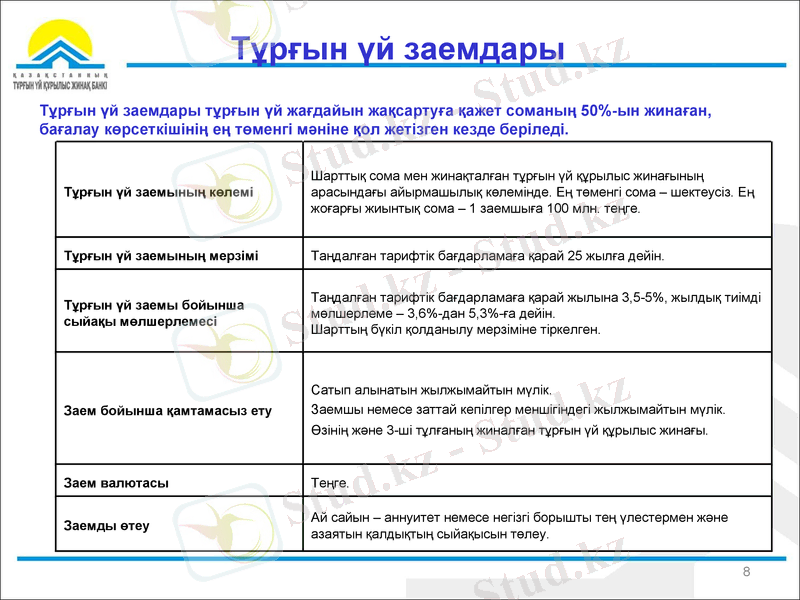

Тұрғын үй заемдары

Тұрғын үй заемдары тұрғын үй жағдайын жақсартуға қажет соманың 50%-ын жинаған, бағалау көрсеткішінің ең төменгі мәніне қол жетізген кезде беріледі.

Тұрғын үй заемының көлемі

Шарттық сома мен жинақталған тұрғын үй құрылыс жинағының арасындағы айырмашылық көлемінде. Ең төменгі сома - шектеусіз. Ең жоғарғы жиынтық сома - 1 заемшыға 100 млн. теңге.

Тұрғын үй заемының мерзімі

Таңдалған тарифтік бағдарламаға қарай 25 жылға дейін.

Тұрғын үй заемы бойынша сыйақы мөлшерлемесі

Таңдалған тарифтік бағдарламаға қарай жылына 3, 5-5%, жылдық тиімді мөлшерлеме - 3, 6%-дан 5, 3%-ға дейін.

Шарттың бүкіл қолданылу мерзіміне тіркелген.

Заем бойынша қамтамасыз ету

Сатып алынатын жылжымайтын мүлік.

Заемшы немесе заттай кепілгер меншігіндегі жылжымайтын мүлік.

Өзінің және 3-ші тұлғаның жиналған тұрғын үй құрылыс жинағы.

Заем валютасы

Теңге.

Заемды өтеу

Ай сайын - аннуитет немесе негізгі борышты тең үлестермен және азаятын қалдықтың сыйақысын төлеу.

*

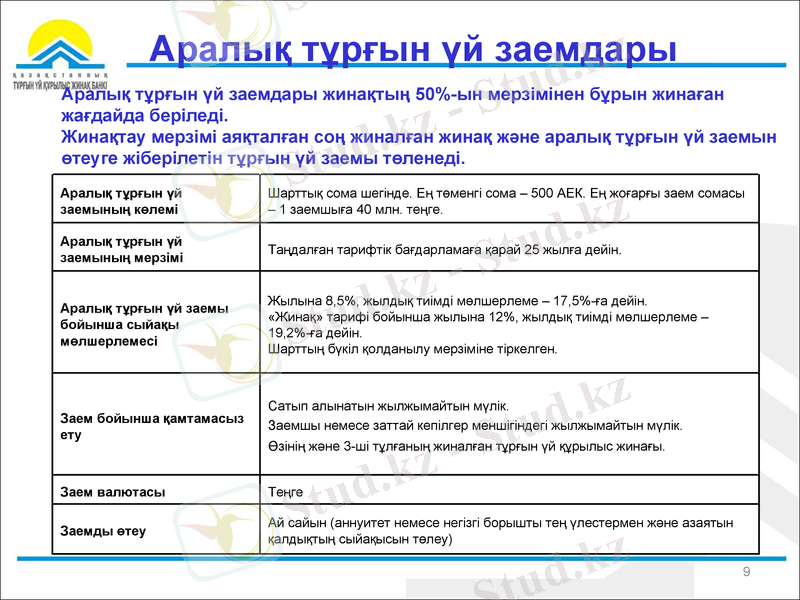

Аралық тұрғын үй заемдары

Аралық тұрғын үй заемдары жинақтың 50%-ын мерзімінен бұрын жинаған жағдайда беріледі.

Жинақтау мерзімі аяқталған соң жиналған жинақ және аралық тұрғын үй заемын өтеуге жіберілетін тұрғын үй заемы төленеді.

Аралық тұрғын үй заемының көлемі

Шарттық сома шегінде. Ең төменгі сома - 500 АЕК. Ең жоғарғы заем сомасы - 1 заемшыға 40 млн. теңге.

Аралық тұрғын үй заемының мерзімі

Таңдалған тарифтік бағдарламаға қарай 25 жылға дейін.

Аралық тұрғын үй заемы бойынша сыйақы мөлшерлемесі

Жылына 8, 5%, жылдық тиімді мөлшерлеме - 17, 5%-ға дейін.

«Жинақ» тарифі бойынша жылына 12%, жылдық тиімді мөлшерлеме - 19, 2%-ға дейін.

Шарттың бүкіл қолданылу мерзіміне тіркелген.

Заем бойынша қамтамасыз ету

Сатып алынатын жылжымайтын мүлік.

Заемшы немесе заттай кепілгер меншігіндегі жылжымайтын мүлік.

Өзінің және 3-ші тұлғаның жиналған тұрғын үй құрылыс жинағы.

Заем валютасы

Теңге

Заемды өтеу

Ай сайын (аннуитет немесе негізгі борышты тең үлестермен және азаятын қалдықтың сыйақысын төлеу)

*

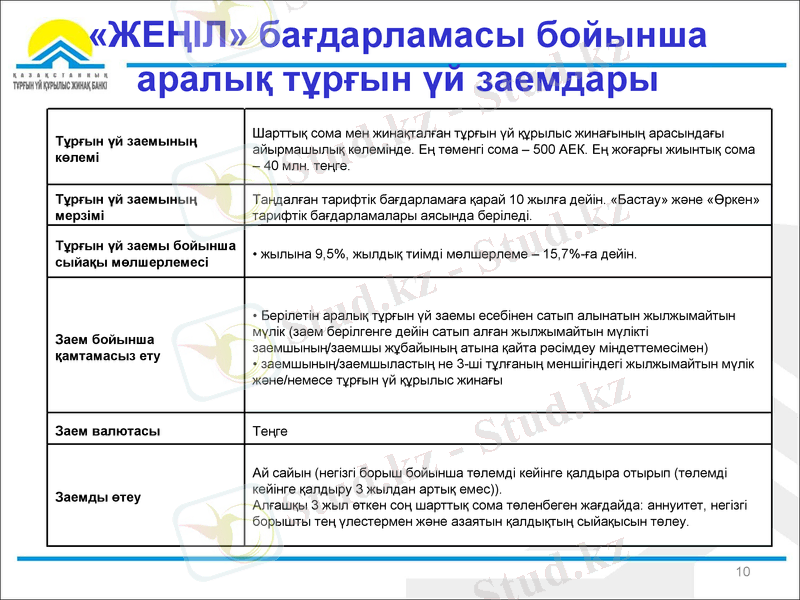

«ЖЕҢІЛ» бағдарламасы бойынша аралық тұрғын үй заемдары

Тұрғын үй заемының көлемі

Шарттық сома мен жинақталған тұрғын үй құрылыс жинағының арасындағы айырмашылық көлемінде. Ең төменгі сома - 500 АЕК. Ең жоғарғы жиынтық сома - 40 млн. теңге.

Тұрғын үй заемының мерзімі

Таңдалған тарифтік бағдарламаға қарай 10 жылға дейін. «Бастау» және «Өркен» тарифтік бағдарламалары аясында беріледі.

Тұрғын үй заемы бойынша сыйақы мөлшерлемесі

• жылына 9, 5%, жылдық тиімді мөлшерлеме - 15, 7%-ға дейін.

Заем бойынша қамтамасыз ету

• Берілетін аралық тұрғын үй заемы есебінен сатып алынатын жылжымайтын мүлік (заем берілгенге дейін сатып алған жылжымайтын мүлікті заемшының/заемшы жұбайының атына қайта рәсімдеу міндеттемесімен)

• заемшының/заемшыластың не 3-ші тұлғаның меншігіндегі жылжымайтын мүлік және/немесе тұрғын үй құрылыс жинағы

Заем валютасы

Теңге

Заемды өтеу

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz