Аграрлық қатынастарды реттеуде экономикалық тетіктерді құқықтық қамтамасыз ету: қаржыландыру, инвестициялау және сақтандыру

Аграрлық қатынастарды реттеуде экономиканың тетігін құқықтық қамтамасыз ету

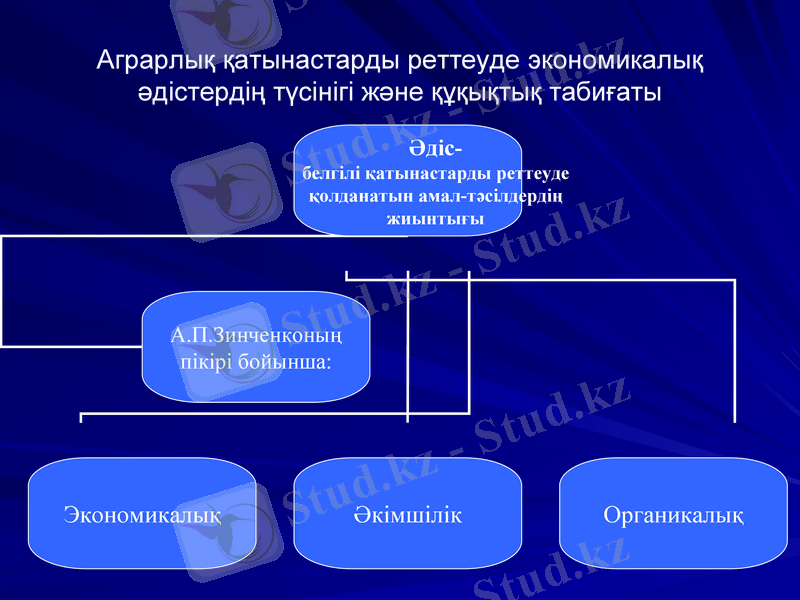

Аграрлық қатынастарды реттеуде экономикалық әдістердің түсінігі және құқықтық табиғаты

Ауыл шаруашылық өндірісін қаржыландырудың түсінігі және нысандары

Ауыл шаруашылық өндірісі саласында мемлекеттің қаржыландыруы мен салық саясатының құқықтық негіздері

Ауыл шаруашылық өндірісін инвестициялау мен несиелеудің ерекшеліктері

Ауыл шаруашылық өндірісін сақтандыруды құқықтық реттеу : түсінігі, түрлері, объектілері мен субъектілері. Ауыл шаруашылық өндірісін сақтандыруды жүзеге асыру тетігі.

Аграрлық қатынастарды реттеуде экономикалық әдістердің түсінігі және құқықтық табиғаты

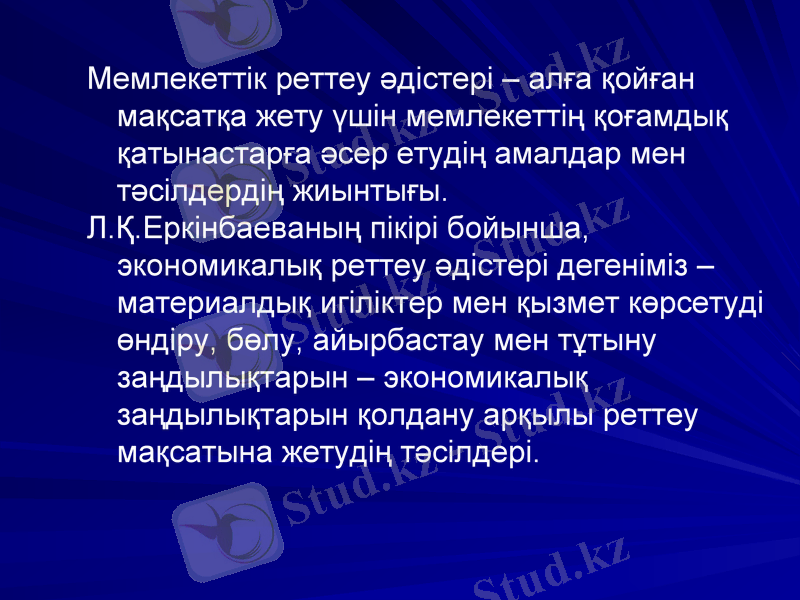

Мемлекеттік реттеу әдістері - алға қойған мақсатқа жету үшін мемлекеттің қоғамдық қатынастарға әсер етудің амалдар мен тәсілдердің жиынтығы.

Л. Қ. Еркінбаеваның пікірі бойынша, экономикалық реттеу әдістері дегеніміз - материалдық игіліктер мен қызмет көрсетуді өндіру, бөлу, айырбастау мен тұтыну заңдылықтарын - экономикалық заңдылықтарын қолдану арқылы реттеу мақсатына жетудің тәсілдері.

Ауыл шаруашылық өндірісін қаржыландырудың түсінігі және нысандары

Ауыл шаруашылық өндірісін қаржыландыру - әр түрлі қайнар көздер арқылы әр түрлі ресурстарға ақшалай бөлу.

Қаржыландырудың нысандары:

Субсидия;

Дотация;

Инвестиция;

Несие беру;

Салық алу;

Сақтандыру.

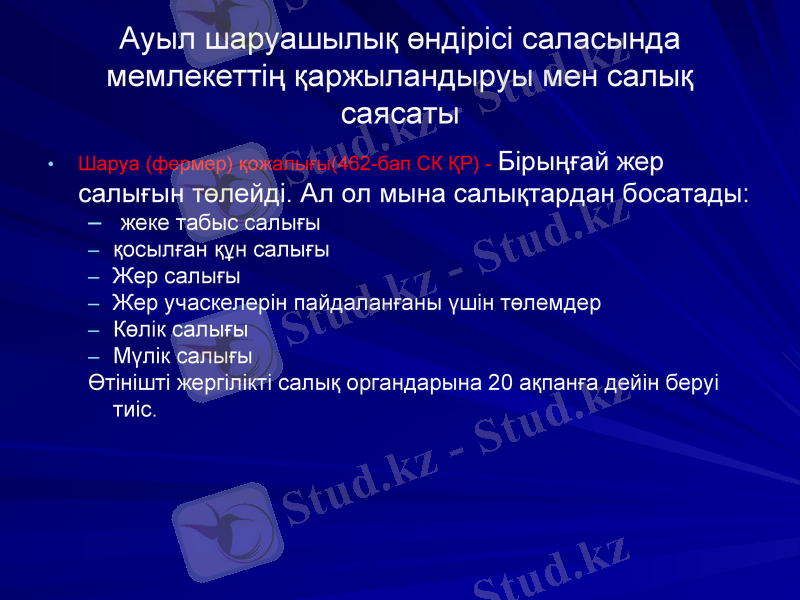

Ауыл шаруашылық өндірісі саласында мемлекеттің қаржыландыруы мен салық саясаты

Шаруа (фермер) қожалығы(462-бап СК ҚР) - Бірыңғай жер салығын төлейді. Ал ол мына салықтардан босатады:

жеке табыс салығы

қосылған құн салығы

Жер салығы

Жер учаскелерін пайдаланғаны үшін төлемдер

Көлік салығы

Мүлік салығы

Өтінішті жергілікті салық органдарына 20 ақпанға дейін беруі тиіс.

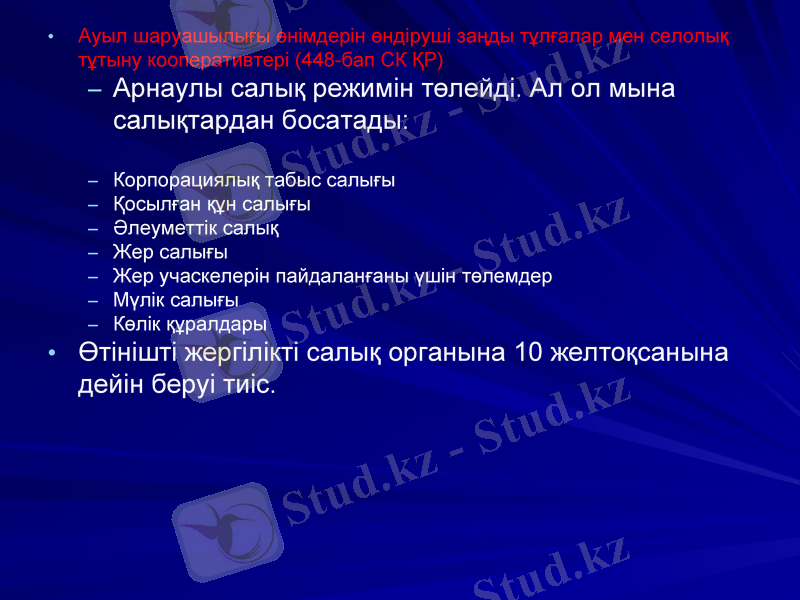

Ауыл шаруашылығы өнімдерін өндіруші заңды тұлғалар мен селолық тұтыну кооперативтері (448-бап СК ҚР)

Арнаулы салық режимін төлейді. Ал ол мына салықтардан босатады:

Корпорациялық табыс салығы

Қосылған құн салығы

Әлеуметтік салық

Жер салығы

Жер учаскелерін пайдаланғаны үшін төлемдер

Мүлік салығы

Көлік құралдары

Өтінішті жергілікті салық органына 10 желтоқсанына дейін беруі тиіс.

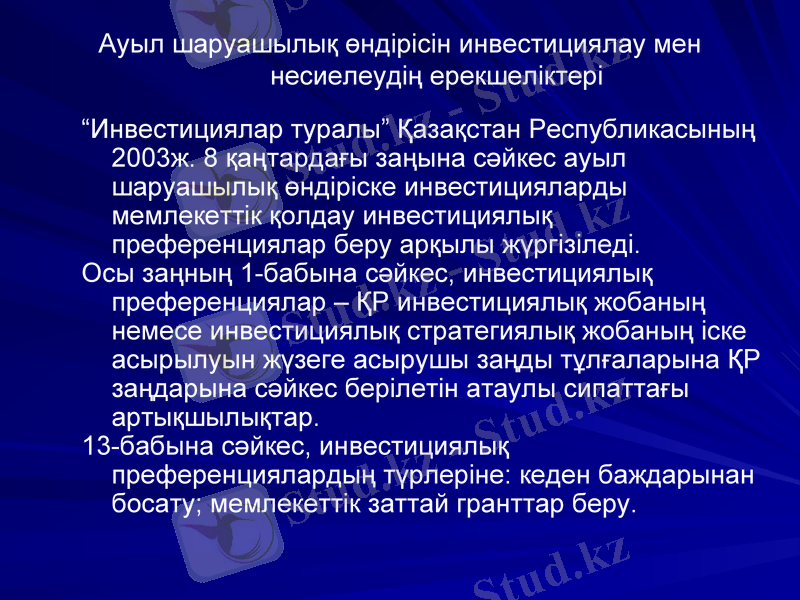

Ауыл шаруашылық өндірісін инвестициялау мен несиелеудің ерекшеліктері

“Инвестициялар туралы” Қазақстан Республикасының 2003ж. 8 қаңтардағы заңына сәйкес ауыл шаруашылық өндіріске инвестицияларды мемлекеттік қолдау инвестициялық преференциялар беру арқылы жүргізіледі.

Осы заңның 1-бабына сәйкес, инвестициялық преференциялар - ҚР инвестициялық жобаның немесе инвестициялық стратегиялық жобаның іске асырылуын жүзеге асырушы заңды тұлғаларына ҚР заңдарына сәйкес берілетін атаулы сипаттағы артықшылықтар.

13-бабына сәйкес, инвестициялық преференциялардың түрлеріне: кеден баждарынан босату; мемлекеттік заттай гранттар беру.

“Агроөнеркәсіптік кешенді және ауыл аймақтарын дамытуды мемлекеттік реттеу туралы” 2005ж. 8 шілдедегі ҚР заңының 10-бабына сәйкес агроөнеркәсіптік кешен мен ауыл аймақтары саласына несие беруді дамытуды мемлекеттік реттеу Қазақстан Республикасының заңнамасына сәйкес бюджеттен несие беру арқылы жүзеге асырылады.

Несие беру ауыл шаруашылығында маңызды рөл атқарады:

Біріншіден, әр түрлі табиғи-климаттық жағдай ауыл шаруашылық тауар өндірушілерге әр түрлі әсерін тигізеді.

Екіншіден, өндірісте биологиялық факторларды қолдану ауыл шаруашылық тауар өндірушілердің айналым құралдарына әсерін тигізбей қоймайды.

Үшіншіден, тірі организмдер мен өсімдіктердің ерекшеліктеріне қатысты жұмыстардың барлық түрлері мен оларды орындау мерзімдері міндетті сипатта болады, өйткені жұмыстың асықпауы көбіне үлкен шығыстарға әкеп соғады. Сондықтан да ауыл шаруашылық тауар өндірушілер әрқашан да барлық тиесілі материалдық, қаржылық және еңбек ресурстарымен толығымен қамтылуы керек.

Төртіншіден, саладағы өндіріс циклі көп айларға созылуы, табыс та ауыл шаруашылық тауар өндірушілер тез арада ала алмайды. Тек қаржылық нәтиже қызметі жылдың қорытындысында ғана белгілі болады.

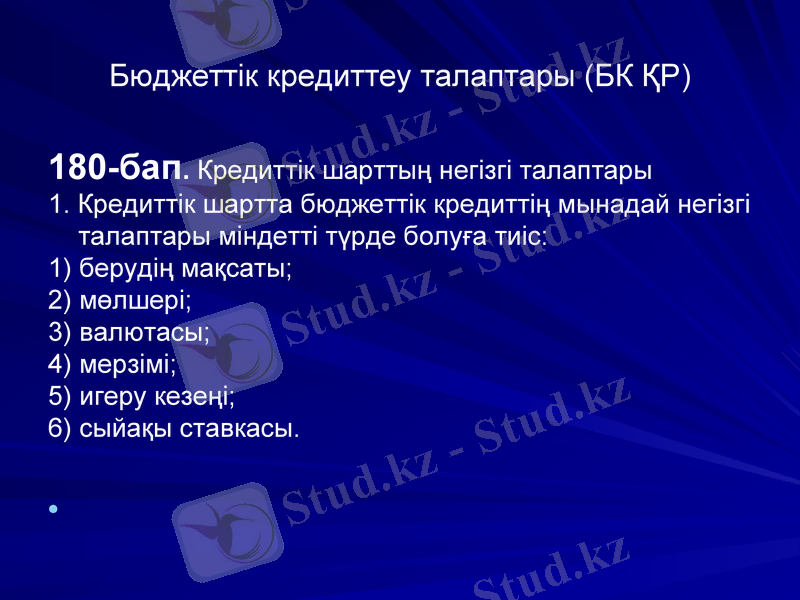

Бюджеттік кредиттеу талаптары (БК ҚР)

180-бап. Кредиттік шарттың негізгі талаптары

1. Кредиттік шартта бюджеттік кредиттің мынадай негізгі талаптары міндетті түрде болуға тиіс:

1) берудің мақсаты;

2) мөлшері;

3) валютасы;

4) мерзімі;

5) игеру кезеңі;

6) сыйақы ставкасы.

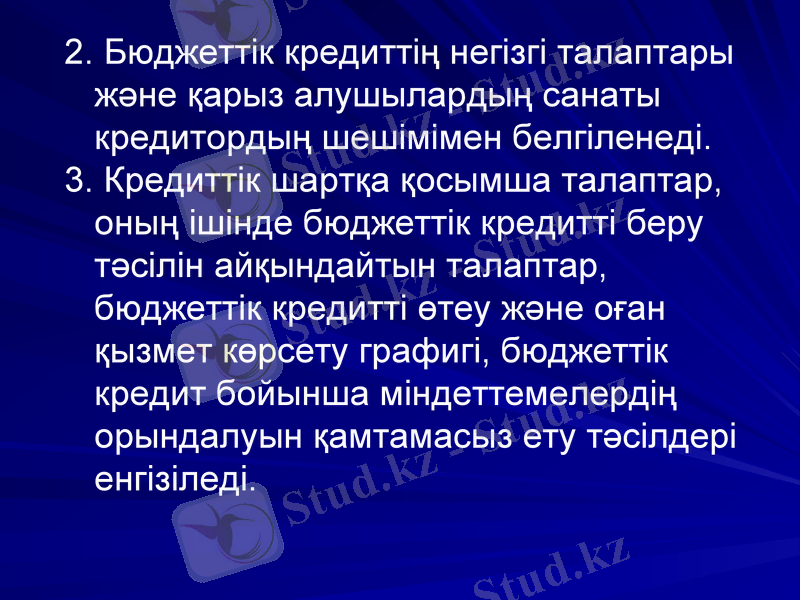

2. Бюджеттік кредиттің негізгі талаптары және қарыз алушылардың санаты кредитордың шешімімен белгіленеді.

3. Кредиттік шартқа қосымша талаптар, оның ішінде бюджеттік кредитті беру тәсілін айқындайтын талаптар, бюджеттік кредитті өтеу және оған қызмет көрсету графигі, бюджеттік кредит бойынша міндеттемелердің орындалуын қамтамасыз ету тәсілдері енгізіледі.

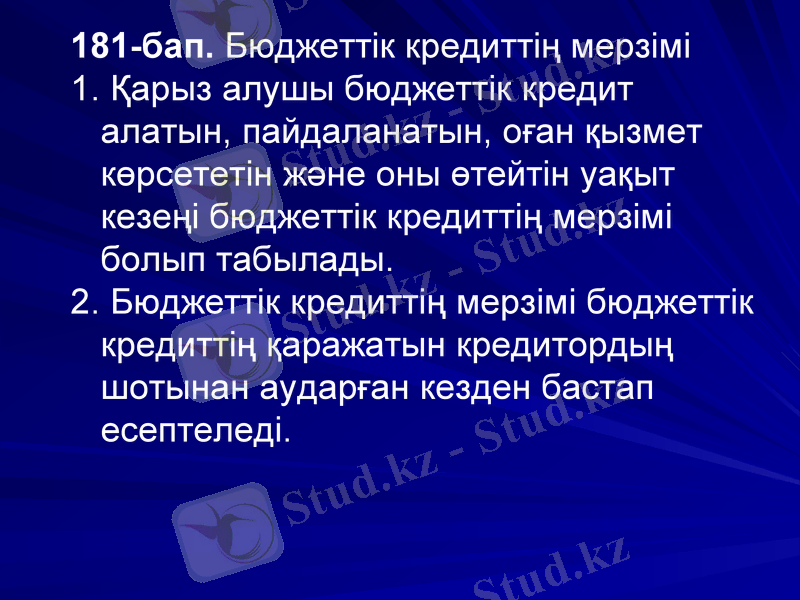

181-бап. Бюджеттік кредиттің мерзімі

1. Қарыз алушы бюджеттік кредит алатын, пайдаланатын, оған қызмет көрсететін және оны өтейтін уақыт кезеңі бюджеттік кредиттің мерзімі болып табылады.

2. Бюджеттік кpeдиттің мерзімі бюджеттік кредиттің қаражатын кредитордың шотынан аударған кезден бастап есептеледі.

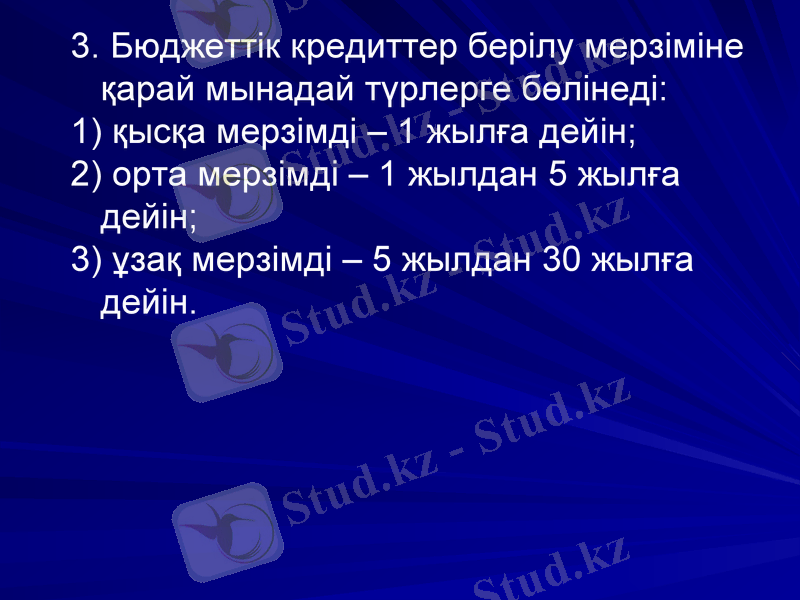

3. Бюджеттік кредиттер берілу мерзіміне қарай мынадай түрлерге бөлінеді:

1) қысқа мерзімді - 1 жылға дейін;

2) орта мерзімді - 1 жылдан 5 жылға дейін;

3) ұзақ мерзімді - 5 жылдан 30 жылға дейін.

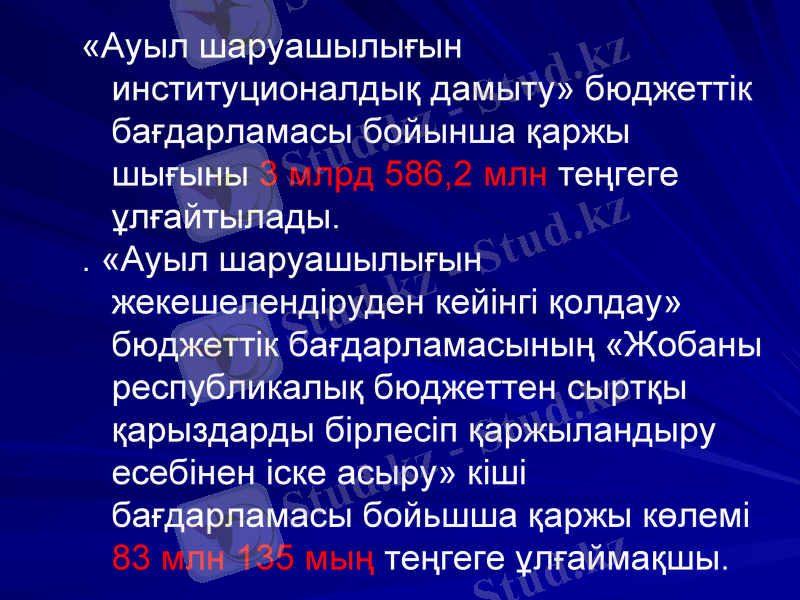

«Ауыл шаруашылығын институционалдық дамыту» бюджеттік бағдарламасы бойынша қаржы шығыны 3 млрд 586, 2 млн теңгеге ұлғайтылады.

. «Ауыл шаруашылығын жекешелендіруден кейінгі қолдау» бюджеттік бағдарламасының «Жобаны республикалық бюджеттен сыртқы қарыздарды бірлесіп қаржыландыру есебінен іске асыру» кіші бағдарламасы бойьшша қаржы көлемі 83 млн 135 мың теңгеге ұлғаймақшы.

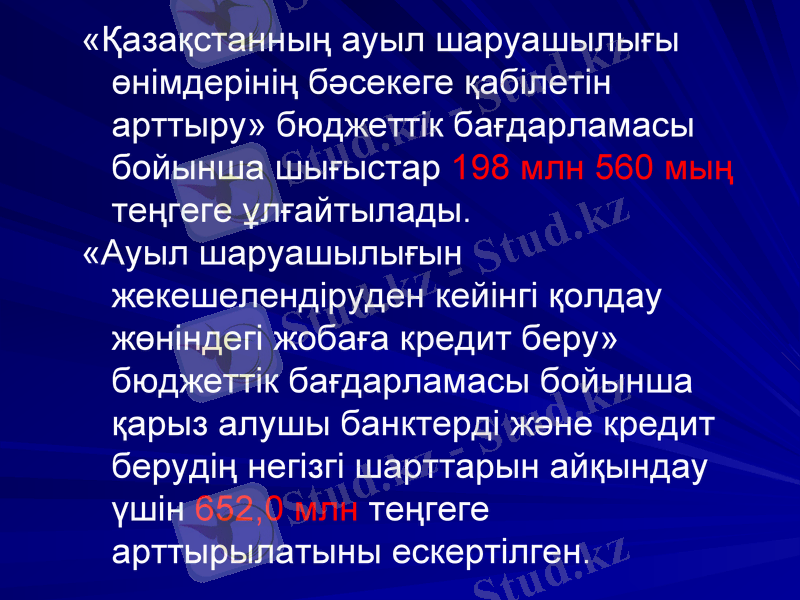

«Қазақстанның ауыл шаруашылығы өнімдерінің бәсекеге қабілетін арттыру» бюджеттік бағдарламасы бойынша шығыстар 198 млн 560 мың теңгеге ұлғайтылады.

«Ауыл шаруашылығын жекешелендіруден кейінгі қолдау жөніндегі жобаға кредит беру» бюджеттік бағдарламасы бойынша қарыз алушы банктерді және кредит берудің негізгі шарттарын айқындау үшін 652, 0 млн теңгеге арттырылатыны ескертілген.

Ауыл шаруашылық өндірісін сақтандыруды құқықтық реттеу : түсінігі, түрлері, объектілері мен субъектілері. Ауыл шаруашылық өндірісін сақтандыруды жүзеге асыру тетігі.

“Өсімдік шаруашылығын міндетті сақтандыру туралы” 2004ж. 10 наурыздағы ҚР заңына сәйкес,

өсiмдiк шаруашылығы - өсiмдiк шаруашылығы өнiмдерiн өндiрумен шұғылданатын ауыл шаруашылығы өнiмiн өндiрушiлердi - жеке және заңды тұлғаларды қамтитын ауыл шаруашылығы саласының өндiрiстер кешенi;

сақтандыру жағдайы - басталуына орай мiндеттi сақтандыру шарты сақтандыру төлемiн жүзеге асыруды көздейтiн оқиға;

сақтандыру сомасы - мiндеттi сақтандыру объектiсi сақтандырылған және сақтандыру жағдайы басталған кезде сақтандырушы жауапкершiлiгiнiң шектi көлемiн бiлдiретiн ақша сомасы;

сақтандыру сыйлықақысы - сақтандырушы мiндеттi сақтандыру шартында белгiленген мөлшерде сақтанушыға (пайда алушыға) сақтандыру төлемiн жасауға мiндеттемелер қабылдағаны үшiн сақтанушы сақтандырушыға төлеуге мiндеттi ақша сомасы;

Өсімдік шаруашылығындағы міндетті сақтандыру субьектісі:

сақтандырушы - Қазақстан Республикасының заңдарында белгiленген тәртiппен өсiмдiк шаруашылығындағы мiндеттi сақтандыруды жүзеге асыру құқығына лицензия алған, сақтандыру жағдайы басталған кезде сақтанушыға немесе өзiнiң пайдасына шартта белгiленген сома (сақтандыру сомасы) шегiнде шарт жасалған өзге тұлғаға (пайда алушыға) сақтандыру төлемiн жасауға мiндеттi заңды тұлға;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz