Айналым қаржысы: құрамы, нормалау және басқарудың тиімділік көрсеткіштері

Айналым қаржысы

Орындаған: Оразбаева А. М. (ФН-305)

Тексерген: Алимжанова А. М.

Айналым қаржысы - бұл ақшалай формада айқындалатын айналым қорлары мен айналыс қорларының жиынтығы.

Айналым қорлары өндіріс процесіне қатысса, айналыс қорлары айналыс өрісінде қолданылады.

Айналым қорлары - бір цикл ішінде толығымен тұтынылатын еңбек заттары. Айналым қорлары өз құнын дайын өнімге бірден түсіреді және өзінің натуралдық заттық формасын өзгертеді.

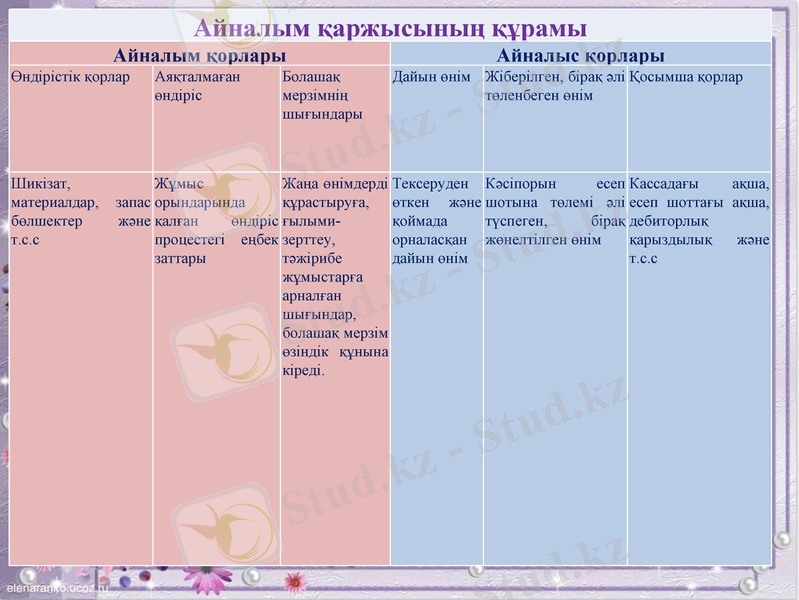

Айналым қаржысының құрамы

Айналым қорлары

Айналыс қорлары

Өндірістік қорлар

Аяқталмаған өндіріс

Болашақ мерзімнің шығындары

Дайын өнім

Жіберілген, бірақ әлі төленбеген өнім

Қосымша қорлар

Шикізат, материалдар, запас бөлшектер және т. с. с

Жұмыс орындарында қалған өндіріс процестегі еңбек заттары

Жаңа өнімдерді құрастыруға, ғылыми-зерттеу, тәжірибе жұмыстарға арналған шығындар, болашақ мерзім өзіндік құнына кіреді.

Тексеруден өткен және қоймада орналасқан дайын өнім

Кәсіпорын есеп шотына төлемі әлі түспеген, бірақ жөнелтілген өнім

Кассадағы ақша, есеп шоттағы ақша, дебиторлық қарыздылық және т. с. с

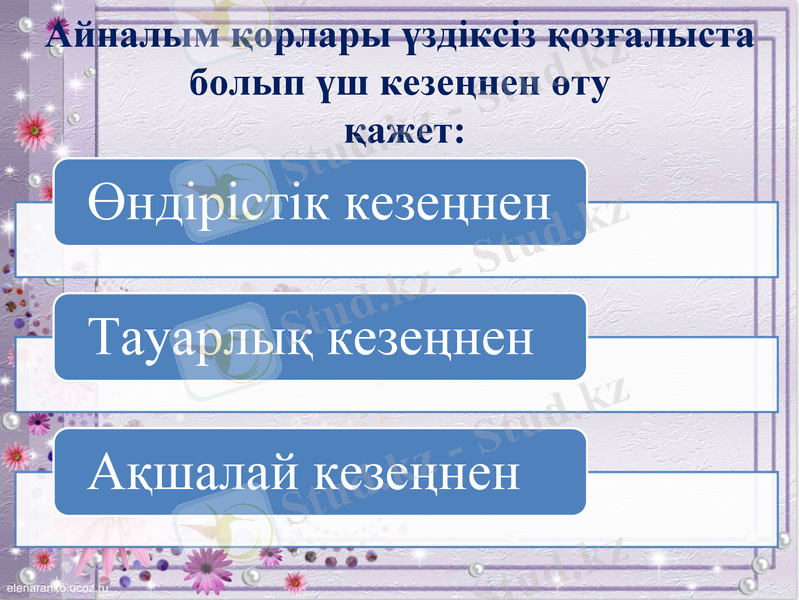

Айналым қорлары үздіксіз қозғалыста болып үш кезеңнен өту

қажет:

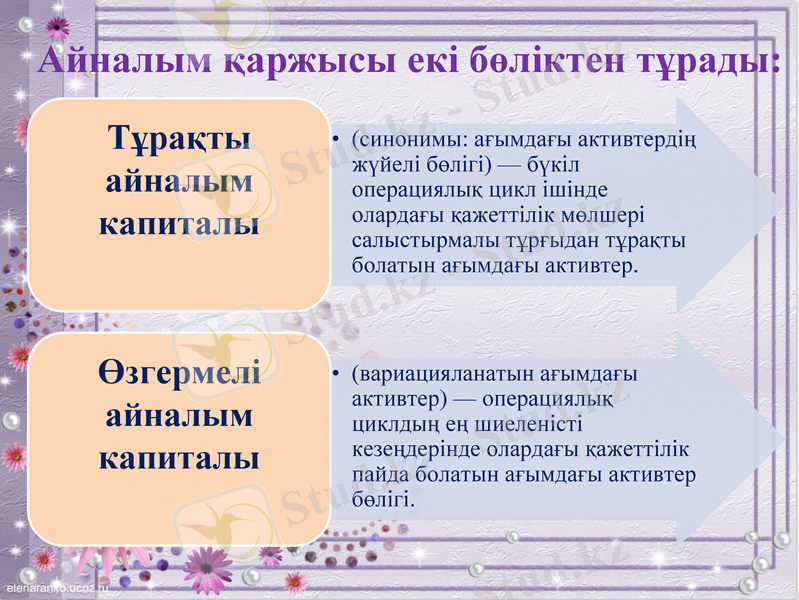

Айналым қаржысы екі бөліктен тұрады:

Ағымдағы міндеттемелер - мерзімі бір жылдан артық болмайтын қарыздар.

Таза айналым капиталы - ағымдағы активтер мен ағымдағы міндеттемелер арасындағы айырмаға тең болатын көрсеткіш. Оның жетіспеушілігі компанияның жойылуына әкелуі мүмкін. Бұл көрсеткіштің деңгейі компания қызметінің тәуекелділігімен және рентабельділігімен тығыз байланыста болады.

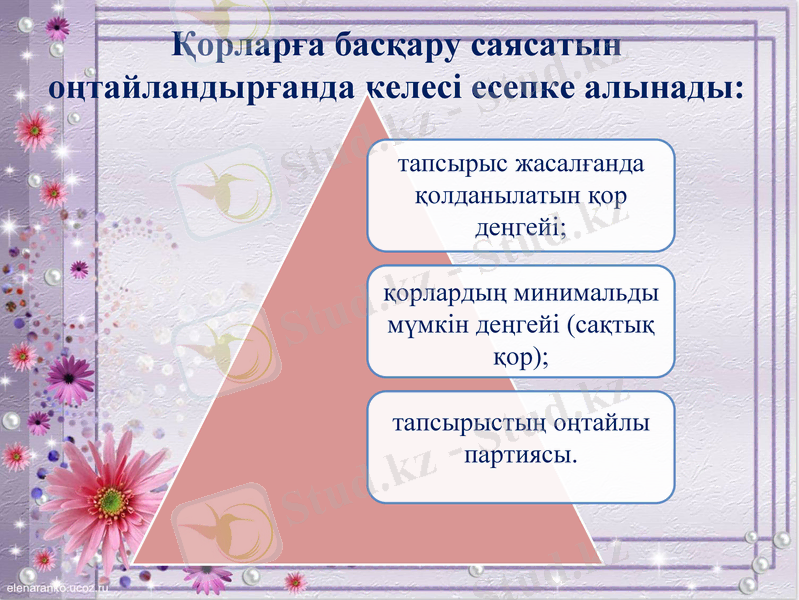

Қорларға басқару саясатын оңтайландырғанда келесі есепке алынады:

Айналым қаржының қалыптасу көздері:

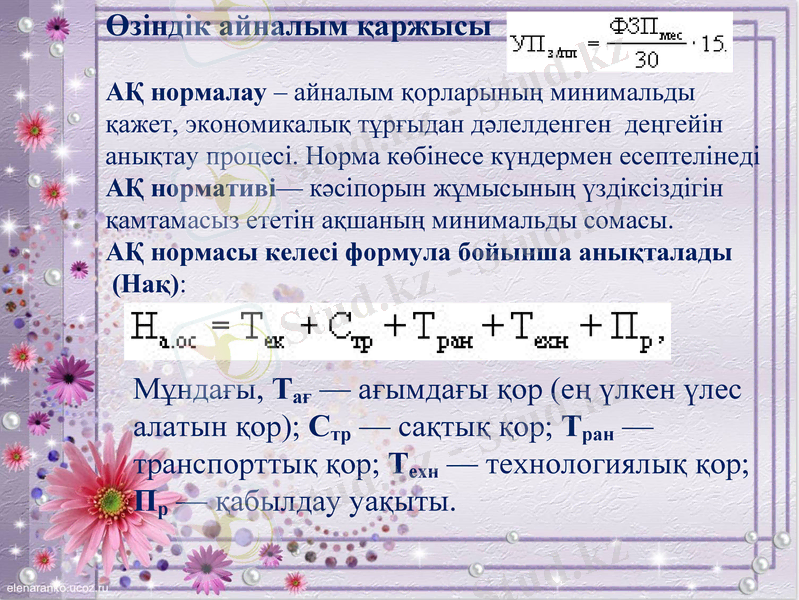

Өзіндік айналым қаржысы

АҚ нормалау - айналым қорларының минимальды қажет, экономикалық тұрғыдан дәлелденген деңгейін анықтау процесі. Норма көбінесе күндермен есептелінеді

АҚ нормативі- кәсіпорын жұмысының үздіксіздігін қамтамасыз ететін ақшаның минимальды сомасы.

АҚ нормасы келесі формула бойынша анықталады

(Нақ) :

Мұндағы, Тағ - ағымдағы қор (ең үлкен үлес алатын қор) ; Стр - сақтық қор; Тран - транспорттық қор; Техн - технологиялық қор; Пр - қабылдау уақыты.

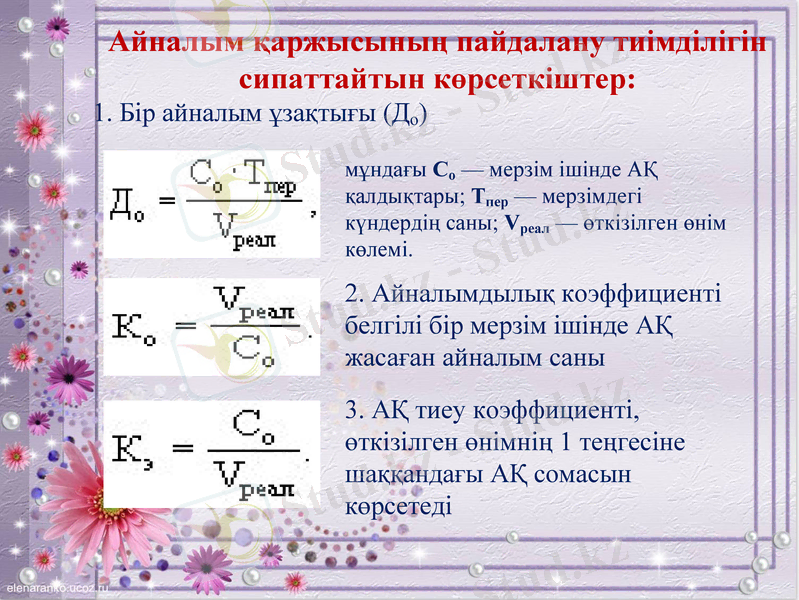

Айналым қаржысының пайдалану тиімділігін сипаттайтын көрсеткіштер:

1. Бір айналым ұзақтығы (До)

мұндағы Со - мерзім ішінде АҚ қалдықтары; Тпер - мерзімдегі күндердің саны; Vреал - өткізілген өнім көлемі.

2. Айналымдылық коэффициенті белгілі бір мерзім ішінде АҚ жасаған айналым саны

3. АҚ тиеу коэффициенті, өткізілген өнімнің 1 теңгесіне шаққандағы АҚ сомасын көрсетеді

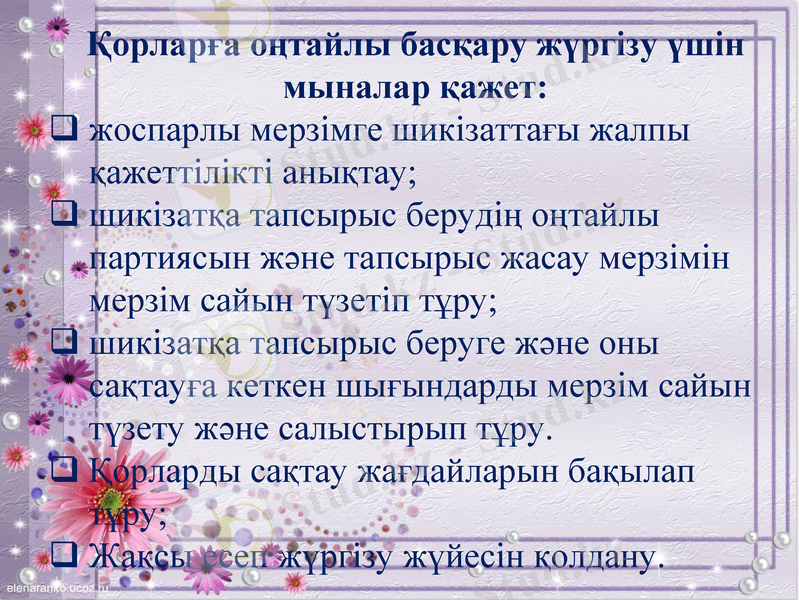

Қорларға оңтайлы басқару жүргізу үшін мыналар қажет:

жоспарлы мерзімге шикізаттағы жалпы қажеттілікті анықтау;

шикізатқа тапсырыс берудің оңтайлы партиясын және тапсырыс жасау мерзімін мерзім сайын түзетіп тұру;

шикізатқа тапсырыс беруге және оны сақтауға кеткен шығындарды мерзім сайын түзету және салыстырып тұру.

Қорларды сақтау жағдайларын бақылап тұру;

Жақсы есеп жүргізу жүйесін қолдану.

НАЗАРЛАРЫҢЫЗҒА

РАХМЕТ!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz