Салықтық міндеттемелер: ұғымы, элементтері және орындау тәртібі

Салықтық міндеттемелер

Орындаған:Байгабылов Е. С

Тексерген:Есенеева С. С

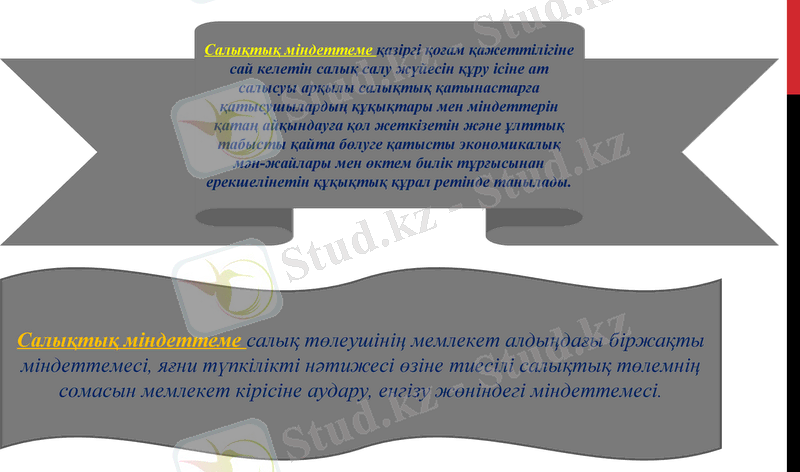

Салықтық міндеттеме қазіргі қоғам қажеттілігіне сай келетін салық салу жүйесін құру ісіне ат салысуы арқылы салықтық қатынастарға қатысушылардың құқықтары мен міндеттерін қатаң айқындауға қол жеткізетін және ұлттық табысты қайта бөлуге қатысты экономикалық мән-жайлары мен өктем билік тұрғысынан ерекшелінетін құқықтық құрал ретінде танылады.

Салықтық міндеттеме салық төлеушінің мемлекет алдыңдағы біржақты міндеттемесі, яғни түпкілікті нәтижесі өзіне тиесілі салықтық төлемнің сомасын мемлекет кірісіне аудару, енгізу жөніндегі міндеттемесі.

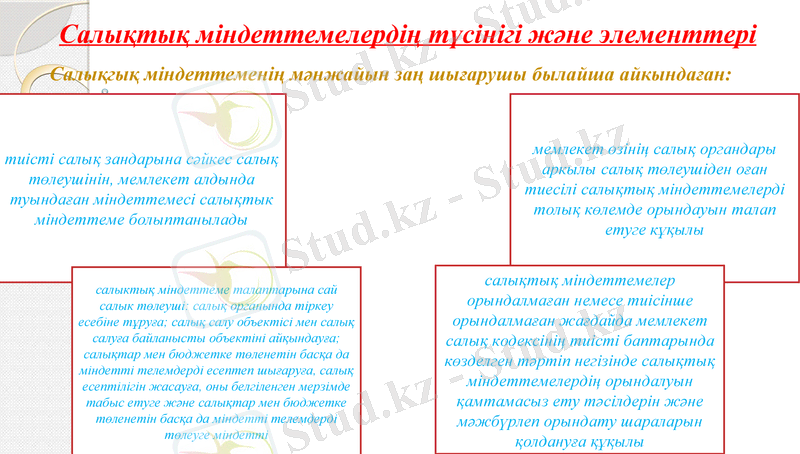

Салықтық міндеттемелердің түсінігі және элементтері

Салықгық міндеттеменің мәнжайын заң шығарушы былайша айкындаған:

тиісті салық зандарына сәйкес салық төлеушінін, мемлекет алдында туындаған міндеттемесі салықтык міндеттеме болыптанылады

салыктық міндеттеме талаптарына сай салык төлеуші: салық органында тіркеу есебіне тұруға; салық салу объектісі мен салық салуға байланысты объектіні айқындауға; салықтар мен бюджетке төленетін басқа да міндетті телемдерді есептеп шығаруға, салық есептілігін жасауға, оны белгіленген мерзімде табыс етуге және салықтар мен бюджетке төленетін басқа да міндетті телемдерді төлеуге міндетті

мемлекет өзінің салық органдары аркылы салық төлеушіден оған тиесілі салықтық міндеттемелерді толық көлемде орындауын талап етуге кұқылы

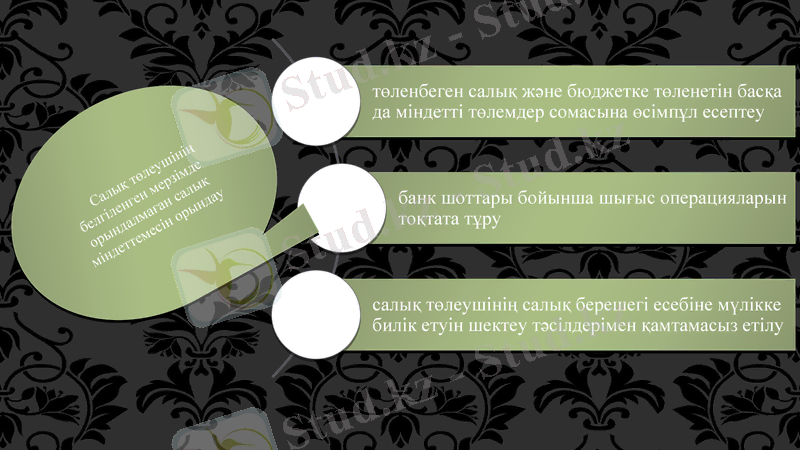

салықтық міндеттемелер орындалмаған немесе тиісінше орындалмаған жағдайда мемлекет салық кодексінің тиісті баптарында көзделген тәртіп негізінде салықтық міндеттемелердің орындалуын қамтамасыз ету тәсілдерін және мәжбүрлеп орындату шараларын қолдануға құқылы

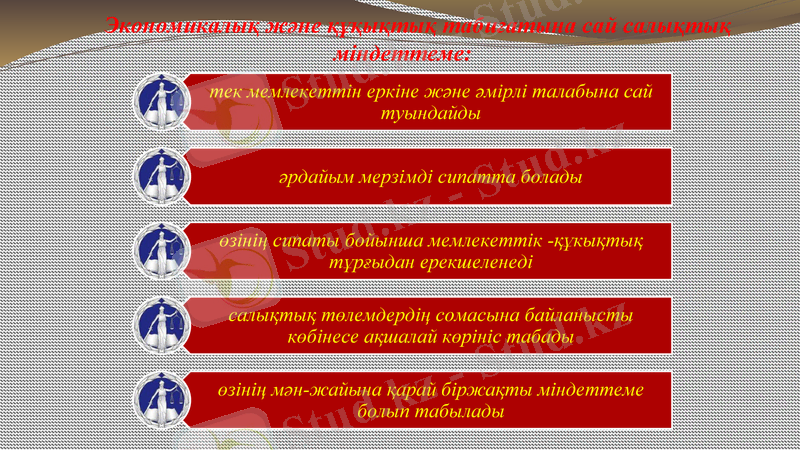

Экономикалық және құқықтық табиғатына сай салықтық міндеттеме:

Салық төлеушiнiң белгiленген мерзiмде орындалмаған салық мiндеттемесiн орындау

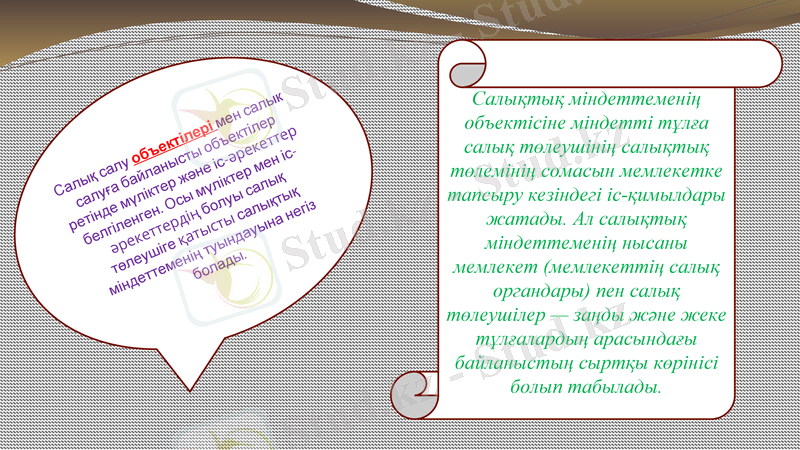

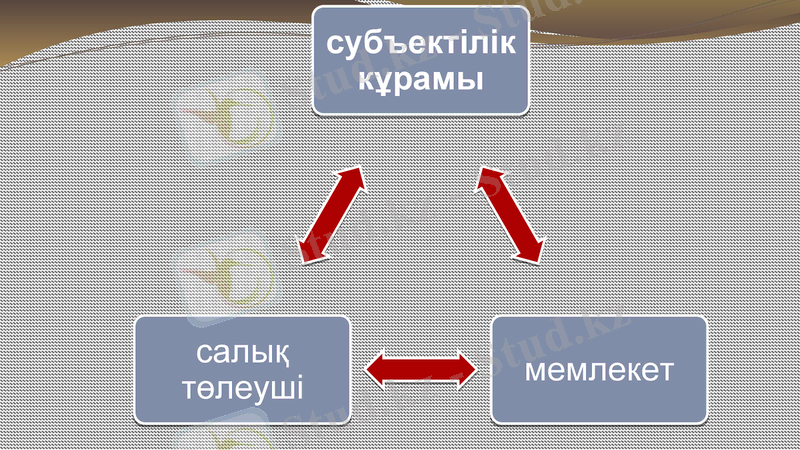

Салықтық міндеттеменің объектісіне міндетті тұлға салық төлеушінің салықтық төлемінің сомасын мемлекетке тапсыру кезіндегі іс-қимылдары жатады. Ал салықтық міндеттеменің нысаны мемлекет (мемлекеттің салық органдары) пен салық төлеушілер - заңды және жеке тұлғалардың арасындағы байланыстың сыртқы көрінісі болып табылады.

Салық салу объектілері мен салык салуға байланысты объектілер ретінде мүліктер және іс-әрекеттер белгіленген. Осы мүліктер мен іс-әрекеттердің болуы салық төлеушіге қатысты салықтық міндеттеменің туындауына негіз болады.

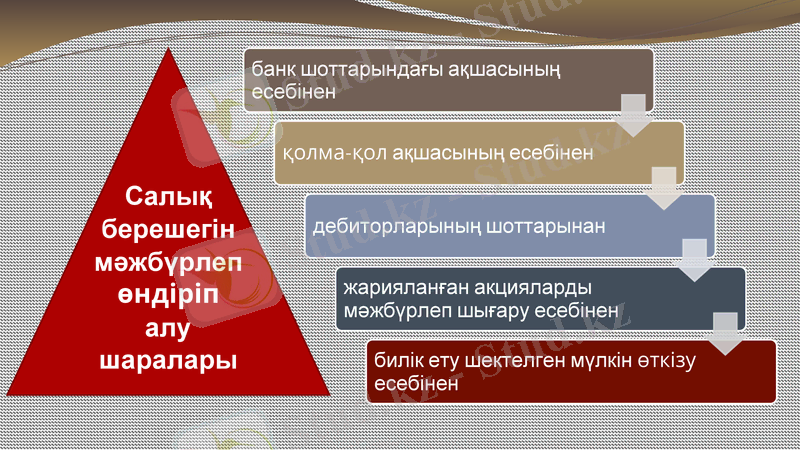

Салық берешегін мәжбүрлеп өндіріп алу шаралары

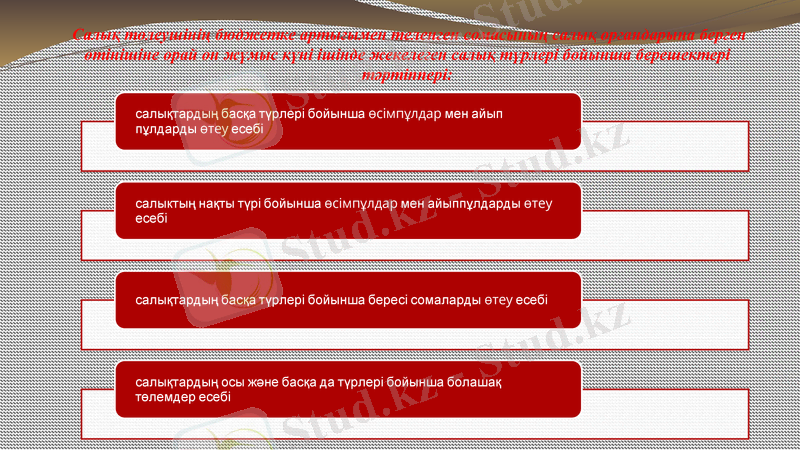

Салық төлеушінің бюджетке артығымен теленген сомасының салық органдарына берген өтінішіне орай он жүмыс күні ішінде жекелеген салық түрлері бойынша берешектері тәртіппері:

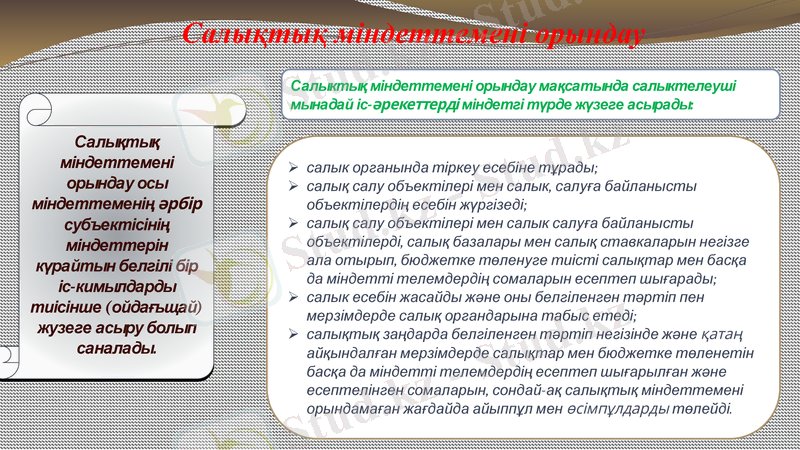

Салықтық міндеттемені орындау

Салықтық міндеттемені орындау осы міндеттеменің әрбір субъектісінің міндеттерін күрайтын белгілі бір іс-кимылдарды тиісінше (ойдағьщай) жузеге асыру болып саналады.

Салыктық міндеттемені орындау мақсатында салыктелеуші мынадай іс-әрекеттерді міндетгі түрде жүзеге асырады:

салык органында тіркеу есебіне тұрады;

салық салу объектілері мен салык, салуға байланысты объектілердің есебін жүргізеді;

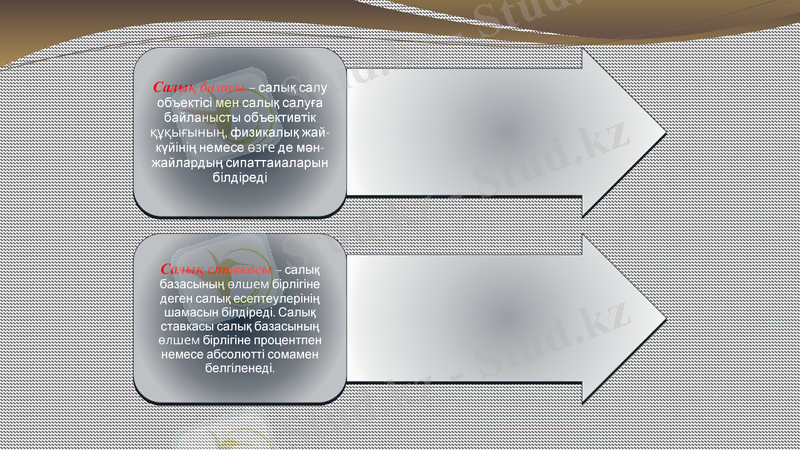

салық салу объектілері мен салык салуға байланысты объектілерді, салық базалары мен салық ставкаларын негізге ала отырып, бюджетке төленуге тиісті салықтар мен басқа да міндетті телемдердің сомаларын есептеп шығарады;

салык есебін жасайды және оны белгіленген тәртіп пен мерзімдерде салық органдарына табыс етеді;

салықтық заңдарда белгіленген тәртіп негізінде және қатаң айқындалған мерзімдерде салықтар мен бюджетке төленетін басқа да міндетті телемдердің есептеп шығарылған және есептелінген сомаларын, сондай-ақ салықтық міндеттемені орындамаған жағдайда айыппұл мен өсімпұлдарды төлейді.

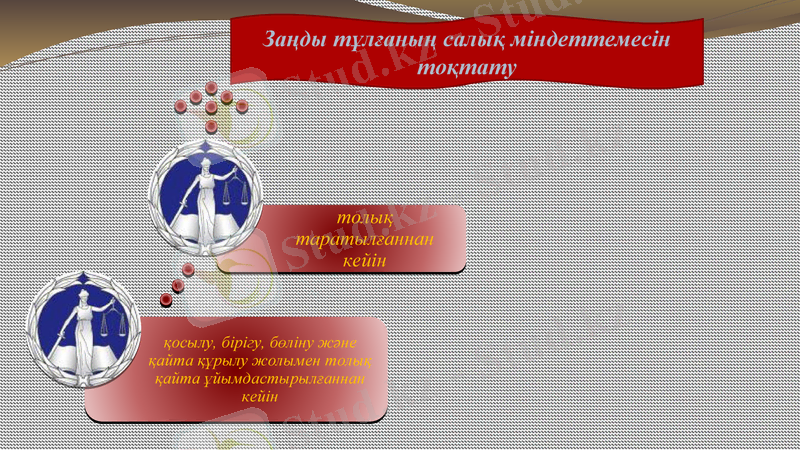

Салық міндеттемесін тоқтатудың негіздері

Заңды тұлғаның салық мiндеттемесiн тоқтату

Назарлаңызға рахмет

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz