Бухгалтерлік есеп шоттары: құрылымы, екіжақты жазу және жинақтамалық пен талдамалық шоттар

Бухгалтерлік есеп шоттары

Орындаған: А. Рустам

Жоспар:

Бухгалтерлік есеп шоттары туралы түсінік;

Бухгалтерлік есеп шоттарының құрылымы мен түрлері;

Екі жақты жазу жүйесі;

Жинақтамалық және талдамалық шот;

Ағымдағы есеп көрсеткіштерін тексеру немесе айналым ведомостын (тізімдемесін) жасау.

Бухгалтерлік есеп

шоттары туралы түсінік

Бухгалтерлік есептің шоттары - шаруашылық қорлары мен олардың көздерін ақшалай бағамен топтастырудың, ағымдағы есепке алудың, бақылаудың және көрсетудің әдісі.

Шот - бұл ақпарат жинақтаушы. Кейіннен ол жинақталады және әр түрлі жинақ көрсеткіштер мен есептемелерді жасау үшін пайдаланылады. Операцияларды шоттарда тіркеу ақшалай түрде жүргізіледі. Бұл жағдайда алғашқы құжаттардағы натуралды көрсеткіштер ақшалай көрсеткіштерге ауыстырылады.

Сыртқы түрі бойынша шот екі бөліктен тұратын кестеде бейнеленеді.

Шоттың сол жақ бөлігі - дебет, ал оң жақ бөлігі - кредит деп аталады.

Әрбір шотқа айдың басындағы және соңындағы қалдықтың (сальдоның) және дебеті мен кредиті бойынша ай үшін айналымның болуы тән.

Шоттардың активтік және пассивтік деген түрлері болады.

Активтік шоттар шаруашылық қорларын олардың құрамы мен орналасуы бойынша есепке алуға арналған. Активтік шоттардағы қалдықтар (сальдо) тек дебеттік болады.

Пассивтік шоттар шаруашылық қорларының көздерін олардың мақсатық бағыты бойынша есепке алуға арналған. Пассивтік шоттардағы қалдықтар (сальдо) тек кредиттік болады.

Активтік шот

Дебет

Кредит

Операция басындағы қалдық (сальдо)

Шаруышылық қорларын кемітетін шаруашылық операциялары

Шаруашылық қорларын арттыратын шаруашылық операциялары

Шаруашылық операцияларының сомасы кредит бойынша айналымды құрайды

Шаруашылық операцияларының сомасы дебет бойынша айналымды құрайды

Операция соңындағы қалдық (сальдо) (операция басындағы сальдо + дебет бойынша айналым - кредит бойынша айналым)

Пассивтік шот

Дебет

Кредит

Операция басындағы қалдық (сальдо)

Шаруашылық қорларының көздерін кемітетін шаруашылық операциялары

Шаруашылық қорларының көздерін арттыратын шаруашылық операциялары

Шаруашылық операцияларының сомасы дебет бойынша айналымды құрайды

Шаруашылық операциясының сомасы кредит бойынша айналымды құрайды

Операция соңындағы қалдық (сальдо) (операция басындағы сальдо + кредит бойынша айналым - дебет бойынша айналым)

Бухгалтерлік есеп шоттарының құрылымы мен түрлері

Кәсіпорынның бухгалтерлік шоттары сол ұйымның бухгалтерлік балансы баптарының негізінде ашылады. Сондықтан бухгалтерлік шот аттары баланс баптарының аттарына сәйкес болуы тиіс. Бұның негізгі себебі бухгалтерлік баланс есепті кезеңнің басына жасалып, оның баптарына сол кездегі, яғни есепті кезеңнің басы мен соңындағы мүліктер мен қорлану көздерінің ақшалай өлшемдегі нәтижелері жазылса, бухгалтерлік шотқа осы есепті кезеңнің басынан соңына дейінгі мүліктер мен қорлану көздерінеде болған өзгерістер түгел жазылып отырылады. Бұдан шығатын қорытынды - бухгалтерлік шоттың бастапқы қалдығы баланстың есепті кезеңнің басындағы сомасы деп аталатын бағанынан алынады да, керісінше шоттың соңғы қалдығы баланстың есепті кезең соңындағы бағанаға жазылады. Бухгалтерлік баланстың актив баптарына сәйкес ашылатын шотты, яғни мүліктерді, ақшаны тағы басқаларды есептеуге арналған шотты активті шот, ал пассив баптарына сәйкес ашылатын шотты, яғни кәсіпорынның меншікті капиталы мен міндеттемелерін есептеуге арналған шотты пассивті шот деп атайды.

Активті шот құрылымы

Дебит ШОТТЫҢ АТЫ Кредит

Бастапқы қалдық

Қорлардың көбеюі (+)

айналым

соңғы қалдық

қорлардың азаюы (-)

айналым

Пассивті шот құрылымы

Дебит ШОТТЫҢ АТЫ Кредит

қорлану көздерінің азаюы (-)

айналым

Бастапқы қалдық

қорлану көздерінің көбеюі (+)

айналым

соңғы қалдық

Кәсіпорынның бухгалтерлік жүйесіндегі ақпаратты жинақтап, сақтап отыратын негізгі бірлік - шот болып табылады.

Шоттардың белгілі бір ережеге сәйкес нөмірлері бойынша жасалған (орналастырылған) тізімін «шот жоспары» немесе «шот кестесі» деп атайды.

Біздің елімізде бүгінгі күні барлық кәсіпорындар 21. 10. 2003 жылғы Қазақстан Республикасы Қаржы министрлігінің №438-санды бұйрығымен бекітілген бухгалтерлік есептің типтік шот жоспары бойынша өздерінің бухгалтерлік жұмысын жүргізіп келеді. Бұл жоспар бойынша кәсіпорында қолданылатын барлық шоттарды он тарауға бөліп қарастырған.

Шоттарды құру мен олардың мазмұны

Кәсіпорынды оперативті басқару үшін белгілі бір кездегі шаруашылық ресурстары туралы бухгалтерлік баланс беретін мәліметтер жеткіліксіз. Шаруашылық қызмет пен жоспарлы тапсырмаларды орындауды бақылау үшін шаруашылық құралдарының жекелеген түрлерінің қозғалысын, олардың шығу көздерінің өзгеруін, шаруашылық процестердің және т. б. нәтижелерін күнделікті білу қажет. Шоттардың көмегімен есептің бір текті объектілерін, сондай-ақ ағымдағы бақылау экономикалық топтастыруды жүзеге асырады. Шоттағы жазбалар ақшалай түрде жүргізіледі. Әрбір жекелеген шотта есепке алынған объектінің бастапқы жағдайы, кейіннен оның өзгеруі (шаруашылық операциясы туғызған ұлғайту мен азайту) тіркеледі. Бұл экономикалық біртекті құралдар құралы мен олардың шығу көздерінің, шаруашылық іс-әрекет процестері мен қорытындыларының жаңа жағдайын кез келген сәтте анықтауға мүмкіндік береді.

Шоттар баланспен байланысты. Активтің немесе МКМ-нің әрбір бабына сол атаудағы тиісті шот ашылады.

Бухгалтерлік есептің шоттары баланстық және операциялық болып бөлінеді. Операциялықтар қаражат айналымының кейбір фазаларына байланысты жекелеген немесе біртекті шаруашылық процестерін есепке алады.

Өзгерістерді (қаражаттың ұлғаюы немесе азаюы) бейнелеп көрсету үшін шот екі бөлікке бөлінеді.

Бухгалтерлік есептің барлық шоттары активтік және МКМ (пассивтік) болып бөлінеді.

Айдың басында шоттар алдағы айдың балансы негізінде ашылады. Шот ашу - қалдықты (сальдоны) ай басына жазу деген сөз. Активті шоттарда сальдо дебет бойынша, ал пассивте - кредит бойынша жазылады.

Шоттарда ағымдағы ай ішінде жазылатын сома айналымдық деп аталады. Дебеттік бөлімде жазылатын сома дебеттік айналымдар, ал кредиттегі - кредиттік деп аталады.

Ай соңындағы қалдық былайша есептелінеді:

Активті шоттар Ст=Сб(Дт) +Айн (Дт) -Айн (Кт) .

Пассивтік шоттар Ст=Сб(Кт) +Айн (Кт) -Айн (Дт) .

Активті шоттардағы қалдық - дебеттік, пассивтегілер - кредитік.

Активті шоттардағы ұлғаюы - дебет бойынша, ал азаюы - кредит бойынша.

Пассивті шоттардың ұлғаюы - кредит бойынша, ал азаюы - дебет бойынша жазылады.

Шоттар бойынша түпкілікті қалдық негізінде жаңа бухгалтерлік баланс жасалады.

Шоттардағы екі жақты жазба

Шаруашылық операцияларды бейнелеп көрсету тәсілі ретінде екі жақты жазба өндірісте болатын барлық шаруашылық процестерін есептеу үшін қолданылады. Екі жақты жазба ақшалай бағасы бар шаруашылық операциялар бухгалтерлік есебі шотында бейнелеп көрсету тәсілін білдіреді, олар шаруашылық құралдарында, олардың шығу көздеріне және шаруашылық-құқықтық қатынастарда өзара байланысқан өзгерістер туғызады. Шоттар арасындағы байланыс шоттар корреспонденциясы, ал өзара шаруашылық операцияларымен байланысқан шоттар - корреспонднттелетін деп аталады.

Шоттарға енгізерден бұрын операциялар есептік формалар (проводкалар) жасалады, олар жазбалар қандай шотта жүргізілетінін көрсетеді. Дебеттелетін, кредиттелетін шоттарды және шаруашылық операцияларының сомасын көрсету бухгалтерлік проводка деп аталады, олар құжаттар негізінде жасалады. Корреспонденттелетін шоттарға байланысты күрделі және жай бухгалтерлік проводкалар болады. Бір дебеттелетін және бір кредиттелетін шоттардан тұратын жай проводка деп аталады. Бір дебеттелетін және бірнеше кредиттелетін, керісінше бірнеше дебеттелетін және бір кредиттелінетін шоттардан тұратын күрделі проводка деп аталады.

Шоттардағы екі жақты жазу жүйесі

Әрбір шаруашылық операциясы бухгалтерлік есептің шоттарында екі рет (екі жақты жазу жүйесімен) : бір шоттың дебеті және екінші шоттың кредиті бойынша көрсетіледі.

Екі жақты жазу - бұл шаруашылық операциясын әр түрлі шоттардың дебеті мен кредиті бойынша бірдей сомамен бір мезгілде көрсету әдісі.

Дебеттелетін және кредиттелетін шоттарды көрсету шоттар корреспонденциясы немесе бухгалтерлік жазу деп, ал шоттар деп аталады. Шаруашылық операциясы бір шоттың дебетіне және екінші шоттың кредитіне әсерін тигізеді, яғни оған тек екі шот қана қатысады.

Бір шоттың дебеті екінші шоттың кредитімен жазу қарапайым деп аталынады.

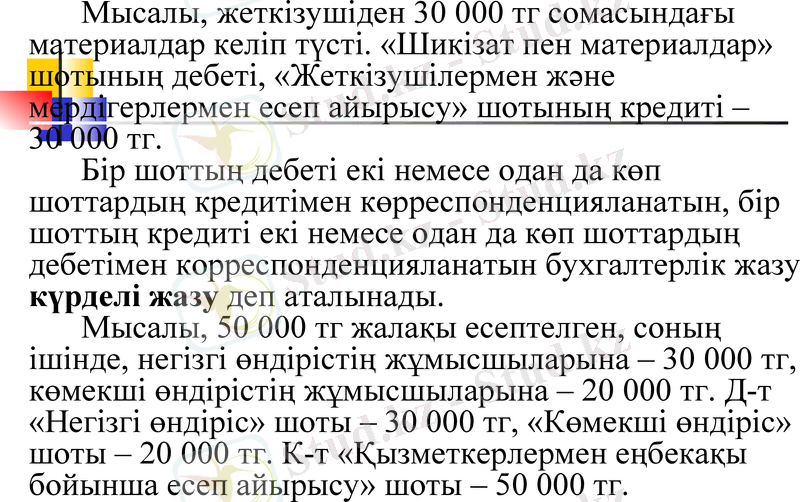

Мысалы, жеткізушіден 30 000 тг сомасындағы материалдар келіп түсті. «Шикізат пен материалдар» шотының дебеті, «Жеткізушілермен және мердігерлермен есеп айырысу» шотының кредиті - 30 000 тг.

Бір шоттың дебеті екі немесе одан да көп шоттардың кредитімен , бір шоттың кредиті екі немесе одан да көп шоттардың дебетімен бухгалтерлік жазу күрделі жазу деп аталынады.

Мысалы, 50 000 тг жалақы есептелген, соның ішінде, негізгі өндірістің жұмысшыларына - 30 000 тг, көмекші өндірістің жұмысшыларына - 20 000 тг. Д-т «Негізгі өндіріс» шоты - 30 000 тг, «Көмекші өндіріс» шоты - 20 000 тг. К-т «Қызметкерлермен еңбекақы бойынша есеп айырысу» шоты - 50 000 тг.

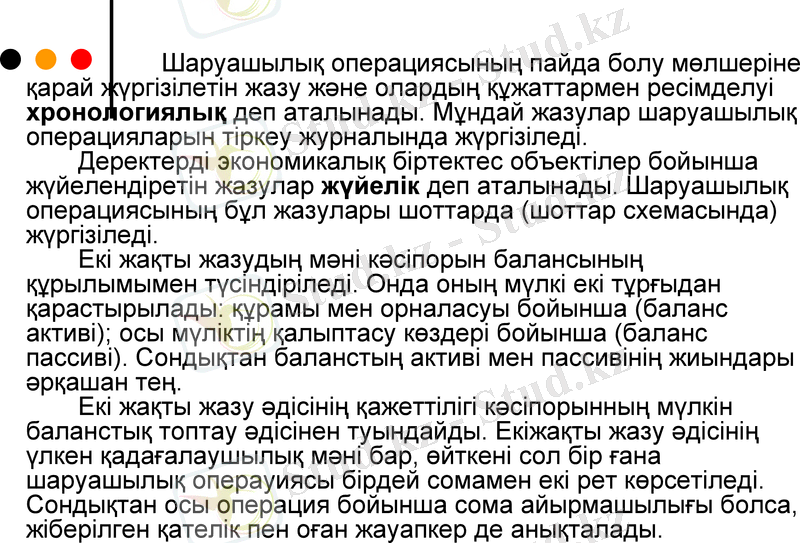

Шаруашылық операциясының пайда болу мөлшеріне қарай жүргізілетін жазу және олардың құжаттармен ресімделуі хронологиялық деп аталынады. Мұндай жазулар шаруашылық операцияларын тіркеу журналында жүргізіледі.

Деректерді экономикалық біртектес объектілер бойынша жүйелендіретін жазулар жүйелік деп аталынады. Шаруашылық операциясының бұл жазулары шоттарда (шоттар схемасында) жүргізіледі.

Екі жақты жазудың мәні кәсіпорын балансының құрылымымен түсіндіріледі. Онда оның мүлкі екі тұрғыдан қарастырылады: құрамы мен орналасуы бойынша (баланс активі) ; осы мүліктің қалыптасу көздері бойынша (баланс пассиві) . Сондықтан баланстың активі мен пассивінің жиындары әрқашан тең.

Екі жақты жазу әдісінің қажеттілігі кәсіпорынның мүлкін баланстық топтау әдісінен туындайды. Екіжақты жазу әдісінің үлкен қадағалаушылық мәні бар, өйткені сол бір ғана шаруашылық операуиясы бірдей сомамен екі рет көрсетіледі. Сондықтан осы операция бойынша сома айырмашылығы болса, жіберілген қателік пен оған жауапкер де анықталады.

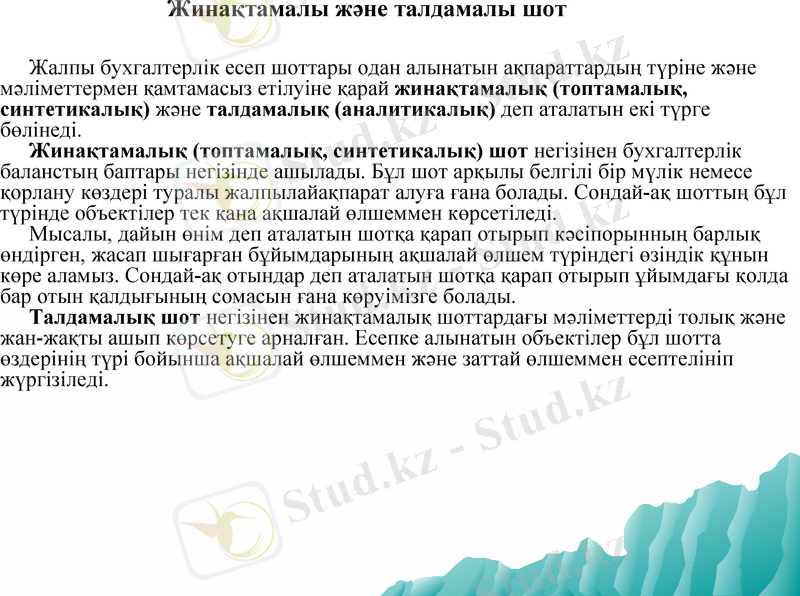

Жинақтамалы және талдамалы шот

Жалпы бухгалтерлік есеп шоттары одан алынатын ақпараттардың түріне және мәліметтермен қамтамасыз етілуіне қарай жинақтамалық (топтамалық, синтетикалық) және талдамалық (аналитикалық) деп аталатын екі түрге бөлінеді.

Жинақтамалық (топтамалық, синтетикалық) шот негізінен бухгалтерлік баланстың баптары негізінде ашылады. Бұл шот арқылы белгілі бір мүлік немесе қорлану көздері туралы жалпылайақпарат алуға ғана болады. Сондай-ақ шоттың бұл түрінде объектілер тек қана ақшалай өлшеммен көрсетіледі.

Мысалы, дайын өнім деп аталатын шотқа қарап отырып кәсіпорынның барлық өндірген, жасап шығарған бұйымдарының ақшалай өлшем түріндегі өзіндік құнын көре аламыз. Сондай-ақ отындар деп аталатын шотқа қарап отырып ұйымдағы қолда бар отын қалдығының сомасын ғана көруімізге болады.

Талдамалық шот негізінен жинақтамалық шоттардағы мәліметтерді толық және жан-жақты ашып көрсетуге арналған. Есепке алынатын объектілер бұл шотта өздерінің түрі бойынша ақшалай өлшеммен және заттай өлшеммен есептелініп жүргізіледі.

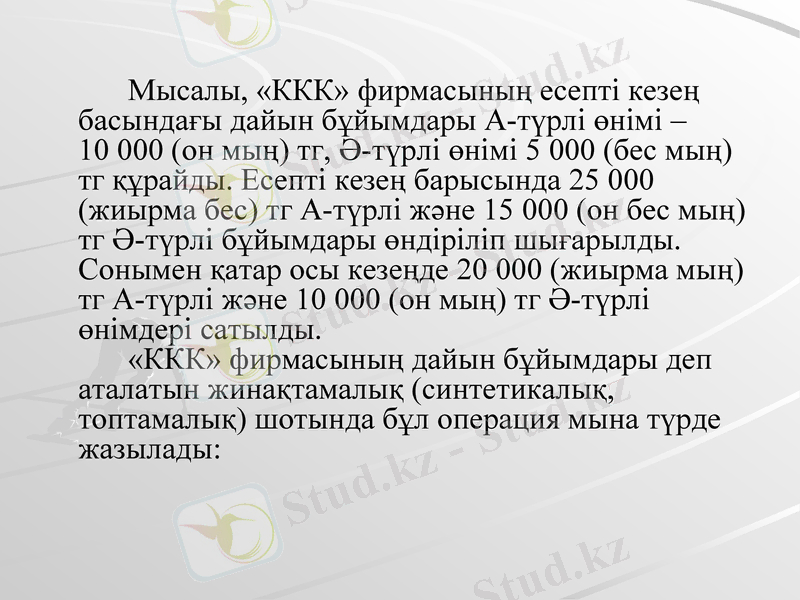

Мысалы, «ККК» фирмасының есепті кезең басындағы дайын бұйымдары А-түрлі өнімі - 10 000 (он мың) тг, Ә-түрлі өнімі 5 000 (бес мың) тг құрайды. Есепті кезең барысында 25 000 (жиырма бес) тг А-түрлі және 15 000 (он бес мың) тг Ә-түрлі бұйымдары өндіріліп шығарылды. Сонымен қатар осы кезеңде 20 000 (жиырма мың) тг А-түрлі және 10 000 (он мың) тг Ә-түрлі өнімдері сатылды.

«ККК» фирмасының дайын бұйымдары деп аталатын жинақтамалық (синтетикалық, топтамалық) шотында бұл операция мына түрде жазылады:

Жинақтамалық (топтамалық, синтетикалық) шот

Дебит ДАЙЫН БҰЙЫМДАР Кредит

Бастапқы қалдық 15 000

40 000

Айналым 40 000

Соңғы қалдық 25 000

30 000

Айналым 30 000

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz