Директ-костинг пен абзорпшен-костинг жүйелерінің салыстырмалы талдауы

Директ-костинг және абзорпшен-костинг жүйелерінің айырмашылығы

Орындаған: Жолдасқалиева А. А.

Тілеубергенова А. Ж

Ф09К2с

Тексерген: Манапова Ш. М

Фирманың өндірістік бухгалтериясында ағымдағы және болжамдағы шығындырдың есебін жасау, жинақтау, тарату, саралау жазбаларының бір бөлігіне қатысты жұмыстар жүргізіледі. Осы жерде цехтар, функцияналдық бөлімшелер өндіру уақыты және басқада көрсеткіштер бойынша өнімнің өзіндік құны алдын ала есептеліп, шығындар есебі жасалады. Ұйым басшысына пайда туралы есептілікті ай сайын және тоқсан сайын әрбір өнім түрі, әрбір компанияның бөлімшесі туралы мәліметтер қажет. Сол себепті келесідей әдістер ұсынылады.

Ұйым басшылары 2 калькуляциялау

жүйесінің тиімдісін таңдау керек

Директ-костинг

Абзорпшен- костинг

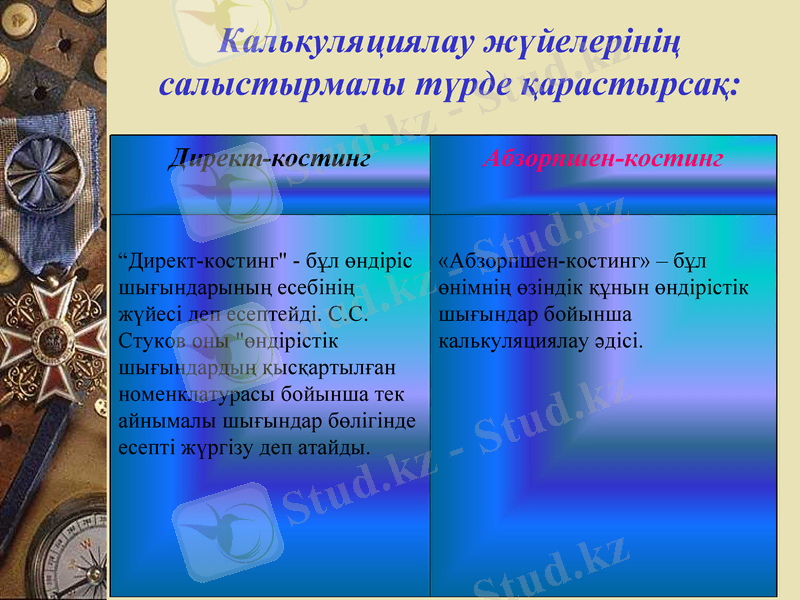

Калькуляциялау жүйелерінің салыстырмалы түрде қарастырсақ:

Директ-костинг

Абзорпшен-костинг

“Директ-костинг" - бұл өндіріс шығындарының есебінің жүйесі деп есептейді. С. С. Стуков оны "өндірістік шығындардың қысқартылған номенклатурасы бойынша тек айнымалы шығындар бөлігінде есепті жүргізу деп атайды.

«Абзорпшен-костинг» - бұл өнімнің өзіндік құнын өндірістік шығындар бойынша калькуляциялау әдісі.

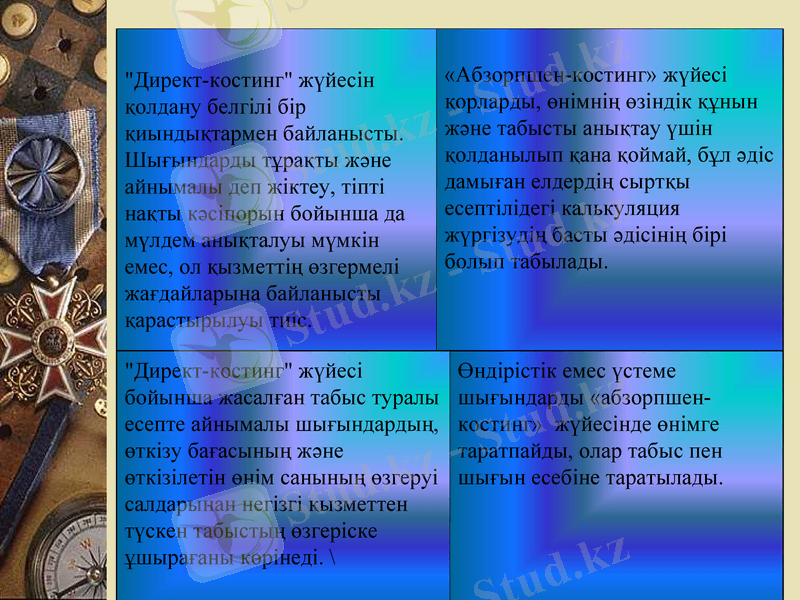

"Директ-костинг" жүйесін қолдану белгілі бір қиындықтармен байланысты. Шығындарды тұрақты және айнымалы деп жіктеу, тіпті нақты кәсіпорын бойынша да мүлдем анықталуы мүмкін емес, ол қызметтің өзгермелі жағдайларына байланысты қарастырылуы тиіс.

«Абзорпшен-костинг» жүйесі қорларды, өнімнің өзіндік құнын және табысты анықтау үшін қолданылып қана қоймай, бұл әдіс дамыған елдердің сыртқы есептілідегі калькуляция жүргізудің басты әдісінің бірі болып табылады.

"Директ-костинг" жүйесі бойынша жасалған табыс туралы есепте айнымалы шығындардың, өткізу бағасының және өткізілетін өнім санының өзгеруі салдарынан негізгі қызметтен түскен табыстың өзгеріске ұшырағаны көрінеді. \

Өндірістік емес үстеме шығындарды «абзорпшен-костинг» жүйесінде өнімге таратпайды, олар табыс пен шығын есебіне таратылады.

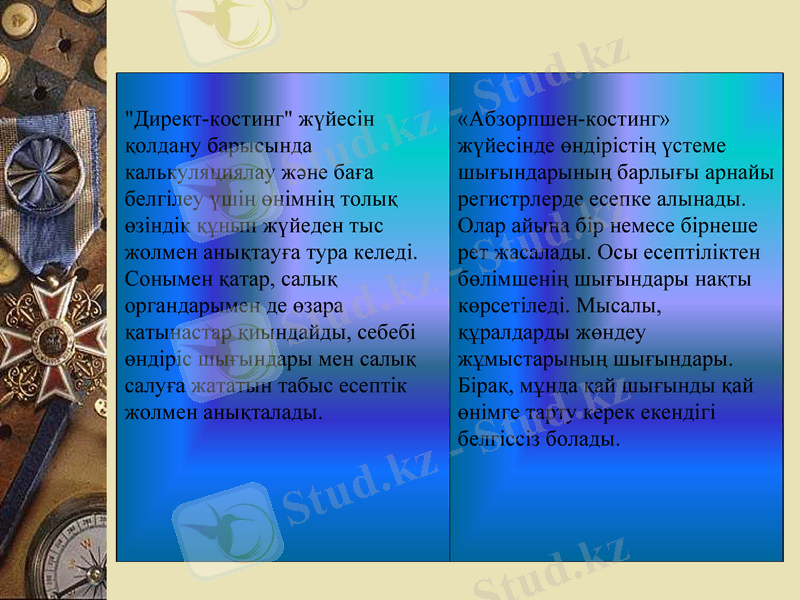

"Директ-костинг" жүйесін қолдану барысында калькуляциялау және баға белгілеу үшін өнімнің толық өзіндік құнын жүйеден тыс жолмен анықтауға тура келеді. Сонымен қатар, салық органдарымен де өзара қатынастар қиындайды, себебі өндіріс шығындары мен салық салуға жататын табыс есептік жолмен анықталады.

«Абзорпшен-костинг» жүйесінде өндірістің үстеме шығындарының барлығы арнайы регистрлерде есепке алынады. Олар айына бір немесе бірнеше рет жасалады. Осы есептіліктен бөлімшенің шығындары нақты көрсетіледі. Мысалы, құралдарды жөндеу жұмыстарының шығындары. Бірақ, мұнда қай шығынды қай өнімге тарту керек екендігі белгіссіз болады.

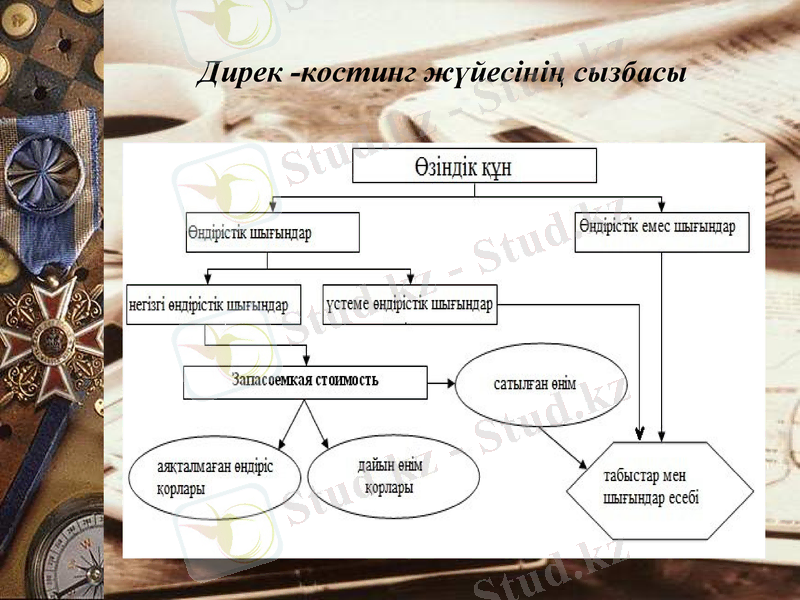

Дирек -костинг жүйесінің сызбасы

Абзорпшен-костинг жүйесінің сызбасы

Назар Аударғандарыңызға Көп Рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz