Қазақтелеком АҚ инвестициялық жобаларын қаржылық-экономикалық талдау: Транс-Азиялық-Еуропалық байланыс құрылысы

Қазақтелеком АҚ-ның инвестициялық жобаларын талдау

Орындаған: Нурмагамбетова А. Д.

“Транс -Азиялық -Еуропалық”байланыс құрылыс инвестициялық жобасы

Қазақстанның географиялық орналасуы Еуропа мен Тынық мұхиты аймақтарының арасында транзитті телефон байланыс қызметтерін дамыту мүмкіндіктері артықшылық береді. Қазіргі уақытта Батыс Еуропа мен Қиыр Шығыс елдері арасындағы жаһандық кабельдік байланыс 21 ел арқылы өтеді. Ал Қазақстан Республикасы территориясы арқылы байланыс жүргізу 21 ел емес, яғни осы елдердің санын 6-ға қысқартады. Осыған байланысты компанияның “Транс-Азиялық -Еуропалық ”байланыс құрылыс жобасын іске асыруға қатысып отыр. Компания жаңа желілік технологияларға көшу барысында. Инвестициялық жобаны қаржылық талдау- дұрыс шешім қабылдау үшін керек:есе бас тарту, пайда немесе шығын әкеледі. Кәсіпорынға капиталды салу немесе бөтен кәсіпорын қарыз қаражаттарын алудан бұрын, инестицияларды жоспарлау және талдау әдістемелеріне ие болу керек.

Инвестициялық жоба тиімділігін талдау

Инестициялық жоба тиімділігін бағалау әдістемесі ретінде - беделді халықаралық ұйым UNIDO. Әлемдік банк, Еуропалық қайта құру және даму банкі. Олардың барлығы инвестициялық жобаларды қаржылық талдаудың классикалық қағидаларына негізделеді және де ол (Cash-flow) ақша ағымын талдау әдісіне бағытталған.

Инвестициялық жобаның тиімділік көрсеткіштері:

Жобаны іске асыру үшін:

Өндірістік қызметтің тиімділік көрсеткіштері, кәсіпорынның ағымдағы және болашақ перспективалардағы қаржылық жағдайларының тиімділік көрсеткіштері.

Инвестицияның тиімділік көрсеткіштері немесе Кэш-Флоудың дисконтталған критерилерінің тиімділдігін есептеу-жоспардағы ақша қаражаттары негізінде жүзеге асырылады.

Өндірістік қызметтің тиімділік көрсеткіштері- активтердің табыстылық көрсеткіштері, іскерлік белсенділік көрсеткіштері, төлемөқабілеттілік көрсеткіштері, пайыздарды жабу индексі, өтімділік коэффициенттері.

Нарықтық экономикасы дамыған елдерде инвестициялық жобалардың тиімділігін анықтау -зиянсыздық нүктесі арқылы жүргізіледі.

Зиянсыздық нүктесі - белгілі бір уақыт аралығында кәсіпорын шығындарын жабатын сату көлемі. Кәсіпорын қанша қаражат табады деген сұраққа, тек зиянсыздық нүктесінен өндіріс көлемі асқанда ғана болады. Егер өндіріс көлемі -зииянсыздық нүктесінен төмен болса-кәсіпорын қашан банкроттыққа ұшырайды.

Зиянсыздықты талдау арқылы -қауіпсіздік диапозонының деңгейін есептеуге болады, тәуекел көрсеткіштерінің бірі.

Yд=(Дн пл-Дн к) *100\Дн пл

Yд-табыстылық резерв деңгейі, Дн пл -жоспарланған табыснемесе сатудан түсім. Д н к- өндірістің критикалық деңгейіндегі өнімді сатудан табыс.

Инвестициялық жобаларды талдау, бағалау.

Компания қызметінің негізгі бағыты ҚР Президентінің жарғысына сәйкес “Бірегей ақпараттық кеңістік құру ” туралы заңмен анықталады. Жарғыға сәйкес компанияның жаһандық міндеті-мемлекет жүйесіне телкоммуникациялық қызмет көрсетулерін-әлемнің дамыған елдерінің телекоммуникация жүйелеріне теңестіру. (аналогтық құрылым) . Қалааралық және халықаралық трафиктердің өсуі -ел экономикасының жандануына сәйкес жүзеге асады. Бірінші жағынан, бір телефон линиясынан түсетін түсім, екінші жағынан, Қазақстан тұрғындарының байланыс қызметтеріне жұмсайтынорта шығындары басқа алдыңғы қатарлы дамыған лдермен салыстырғандатөмен. Қазақстан экономикалық өсімнің жоғары потенциалын ескере отырып, компания басшылығы жақында және орта перспективаларда байланыс қызметтеріне сұраныс жоғарлайды деп жоспарлайды. Өсудің қосымша потенциалы жаңа қызметтерді иеленуге мүмкіндік береді.

Yд =(1200-720) \1200=40%

Инвестициялық жобаларды талдау барысында капитал салымдарының тиімділігі, модернизациялау тиімділігі қарастырылады.

Инвестициялық жобаларды талдау

Инвестициялық жобаларды талдау үшін болашақтағы түсімдерді аымдаы кезеңдегі деңгейге келтіру үшін математикалық әдістері қолданылады, ол дисконттау деп аталады. Ал аымдаы деңгейді болашақтағғы деңгейге келтіру “өсіру” деп аталады.

Дисконттау және сіру әдістерін келесі белгісіздерді табу жағдайында қолданылады:

Капиталды қолдану үшін пайыз деңгейі.

Әр жылдағы төлемдер.

Кезеңдер саны.

Ағымдағы деңгей мәні

Болашақ кезең мәні.

Өсіру әдісі-Un1=(1+unterest) ^t, мұндағы unterest=% проценттік қойылым\100. t - есептік кезең.

Ақша сомасын болашақ деңгейге келтіру.

Дисконттау коэффициненті-Кд=1\(1+unterest) ^t.

Жобаның өзін-өзі ақтау кезеңі инвестицияға кеткен шығындарды жабу үшін өндірістік қызметтен түскен түсім.

Жобаны талдау үшін анықтау қажет: t0=Un\Дг Дг - әр жыл сайынғы табыс. Un- алғашқы инвестициялар. T0-жобаның өзін-өзі ақтау кезеңі.

Жобаны талдау

Жобаны іске асыру үшін 60 млн. теңге қажет. Жыл сайын орта табыс 20 млн теңге. Онда t0 =60\20=3жыл. Әр жылы күтілетін табыс: 1ж- 12. 5 млн теңге

2ж-17, 5 млн теңге.

3ж-24 млн теңге .

4ж-26 млн теңге.

Осыдан алашқы 3 жылдағы табыс=54 млн теңгені құрайды. 3 жыл ішінде жобаны өтеу мүмкін емес. 4- жылда қосымша 6 млн теңгені жабу қажет. Осы сома алынатын мерзімді анықтау үшін 6 млн. ді күтілетін табысқа боліп=6\26=0, 23. Жобаның өтелуі үшін 3 жыл 3 ай керек екеніне көз жеткіземіз.

Бүгінгі күнгі және болашақтаы ақшаның құндарының әртүрлілігін анықтау үшін болашақ табыстарды дисконттау коэффициенттеріне кобейтеміз:Кд =1\(1+Nc\100) ^n Мұндагы Nc пайыз қойылым ақша құндарының згеруін крсетеді. n - инвестициялау басталаннан бергі жылдар номері.

Кд =1\(1+10\100) ^3=0. 7513

Инвестициялық талдау жасау үшін кәсіпорынның орташа капитал құнының маңызы зор.

Нәтижесінде меншікті капиталға үлкен мән беріледі. Инвестициялық жобаны бағалау барысында қолданылатын басты көрсеткіш- жобаның таза құны-NPV

Егер, NPV >0, жоба тиімді болып табылады, жобаны жүзеге асыруға болады.

Егер, NPV<0, жоба тиімсіз, бас тарту қажет.

Егер, NPV=0, шығынға да ұшырамайды, табыс та әкелмейді. Бірақ болашақта табыс әкелу ықтималы бар. Бас тартпай ары қарай іске асыруға болады.

Ішкі өтелу нормасы IRR >CCK . Мұндағы ССК - капиталдың орташа құны.

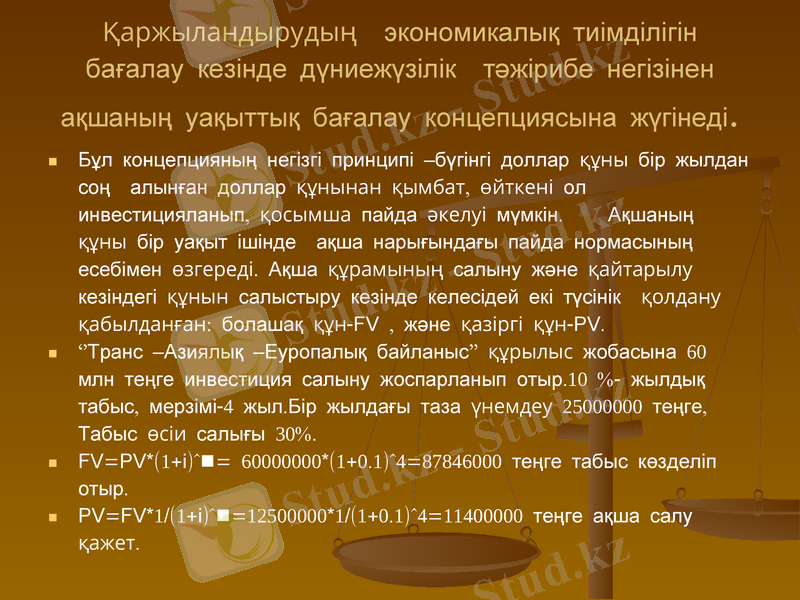

Қаржыландырудың экономикалық тиімділігін бағалау кезінде дүниежүзілік тәжірибе негізінен ақшаның уақыттық бағалау концепциясына жүгінеді.

Бұл концепцияның негізгі принципі -бүгінгі доллар құны бір жылдан соң алынған доллар құнынан қымбат, өйткені ол инвестицияланып, қосымша пайда әкелуі мүмкін. Ақшаның құны бір уақыт ішінде ақша нарығындағы пайда нормасының есебімен өзгереді. Ақша құрамының салыну және қайтарылу кезіндегі құнын салыстыру кезінде келесідей екі түсінік қолдану қабылданған: болашақ құн-FV, және қазіргі құн-PV.

‘’Транс -Азиялық -Еуропалық байланыс’’ құрылыс жобасына 60 млн теңге инвестиция салыну жоспарланып отыр. 10 %- жылдық табыс, мерзімі-4 жыл. Бір жылдағы таза үнемдеу 25 теңге, Табыс өсіи салығы 30%.

FV=PV*(1+i) ^n= 6*(1+0. 1) ^4=87846000 теңге табыс көзделіп отыр.

PV=FV*1/(1+i) ^n=125*1/(1+0. 1) ^4=114 теңге ақша салу қажет.

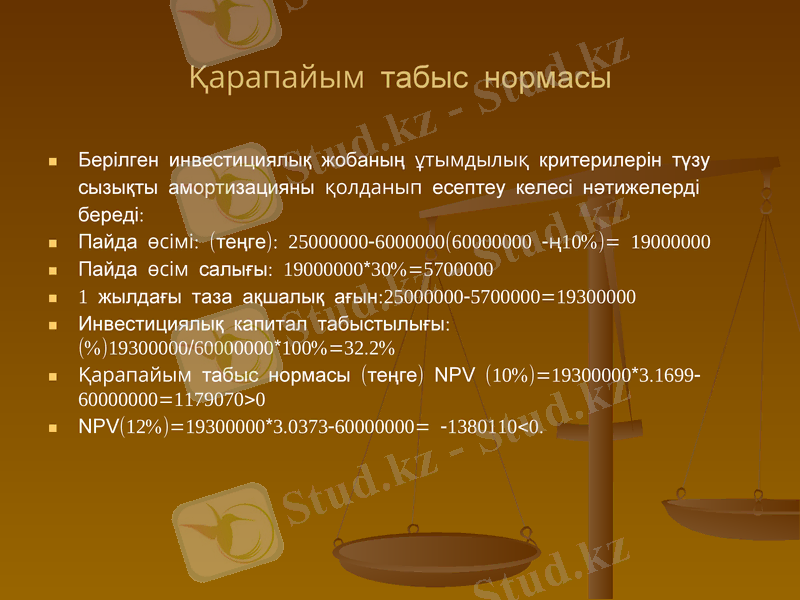

Қарапайым табыс нормасы

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz