Қаржы құқығының негіздері: салық, бюджеттік және инвестициялық қатынастар

Слайд-шоу

Қаржы құқығының негіздері

Орындағандар: Каскарауова Қымбат

Инебаева Асель

Садуқас Рабиға

Жоспар

Қаржылық және бюджеттік қатынастар

Салықтық құқық негіздері

Қосылған құн салығы

Акциздер

Жер салығы

Инвестициялық қатынастардың құқықтық негіздері

Пайдаланылған әдебиеттер тізімі

Қаржылық және бюджеттік қатынастар.

Қаржының басты мақсаты мемлекетті ақша қаражатымен қамтамасыз ету. Мемлекеттің қаржылық қызметіне елдің ақша жүйесін ұйымдастыру, мемлекеттік ақша қорларын бөлу және пайдалану жатады.

Ақша қорларын жинау тәсілдері:

Иелерінен ақшаны міндетті түрде, қайтарымсыз алу (салықтар мен бюджетке төленетін міндетті төлемдер) .

Міндетті-қайтарымды төлемдер (мемлекеттік заем) .

Ерікті-қайтарымсыз төлемдер және т. б.

Салықтық құқық негіздері

Салықтық құқық - заңды және жеке тұлғалардан біржақты өктем, қайтарылмайтын негізде, заң жүзінде белгіленген салықтар мен басқа да міндетті төлемдерді ақшалай түрде бюджетке алу кезінде туындайтын салықтық қатынастарды реттейтін құқықтық нормалардың жиынтығы.

Салық қатынастары салықты және бюджетке төленетін басқа да міндетті төлемдерді белгілеу, енгізу және есептеу мен төлеу тәртібі жөніндегі билік қатынастарын, мемлекет пен салық төлеуші арасындағы салық міндеттемелерін орындауға байланысты қатынастарды реттейді.

Салықтар дегеніміз - жалпы мемлекеттік қажеттіліктерді қанағаттандыру мақсатында, мемлекеттің жоғарғы өкілді органы қабылдаған нормативтік кесімдердің негізінде, сондай-ақ заңда белгіленген мөлшерде және уақытта, заңды және жеке тұлғалардан міндетті түрде қайтарылмайтын және ақысыз негізде бюджетке алынатын ақшалай төлемдер. Ал алымдар, төлемақылар мен баждар заңды және жеке тұлғаларға көрсеткен белгілі бір қызметтері үшін мемлекеттік өкілетті органдардың алатын төлемдері.

Салықтардың қалыптасқан түрдегі үш функциясы бар:

Фискалдық - салықтардың және де басқа да міндетті төлемдердің бюджетке толығымен және уақтылы мерзімде түсіп отыруын қамтамасыз етеді.

Қайта бөлу - әр түрлі шаруашылық субьектілерінің табыстарының белгілі бөлігін мемлекет пайдасынақайта бөлу қызметі.

Салықтық реттеу - салық нарықтарының мөлшерін өзгерту, салық түрлерін азайту және негізделген салық жеңілдіктерін енгізу арқылы немесе ынталандыру функциясы.

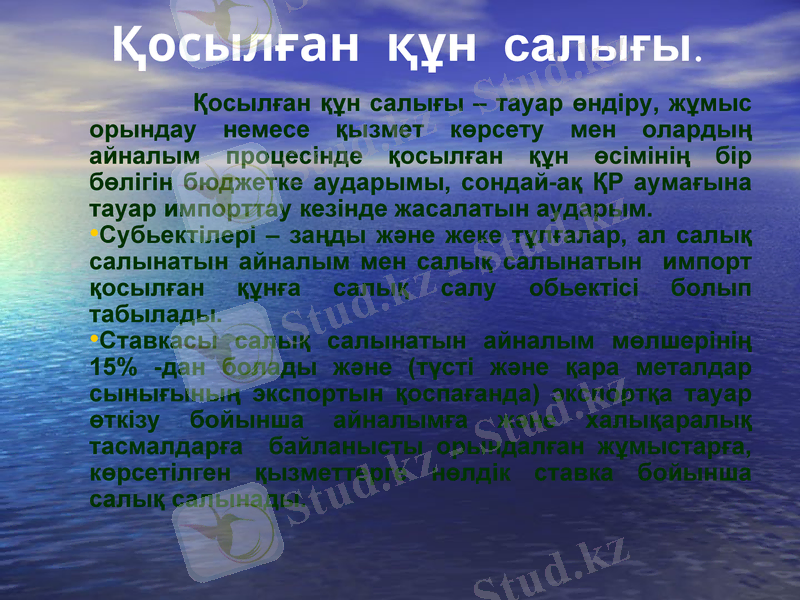

Қосылған құн салығы.

Қосылған құн салығы - тауар өндіру, жұмыс орындау немесе қызмет көрсету мен олардың айналым процесінде қосылған құн өсімінің бір бөлігін бюджетке аударымы, сондай-ақ ҚР аумағына тауар импорттау кезінде жасалатын аударым.

Субьектілері - заңды және жеке тұлғалар, ал салық салынатын айналым мен салық салынатын импорт қосылған құнға салық салу обьектісі болып табылады.

Ставкасы салық салынатын айналым мөлшерінің 15% -дан болады және (түсті және қара металдар сынығының экспортын қоспағанда) экспортқа тауар өткізу бойынша айналымға және халықаралық тасмалдарға байланысты орындалған жұмыстарға, көрсетілген қызметтерге нөлдік ставка бойынша салық салынады.

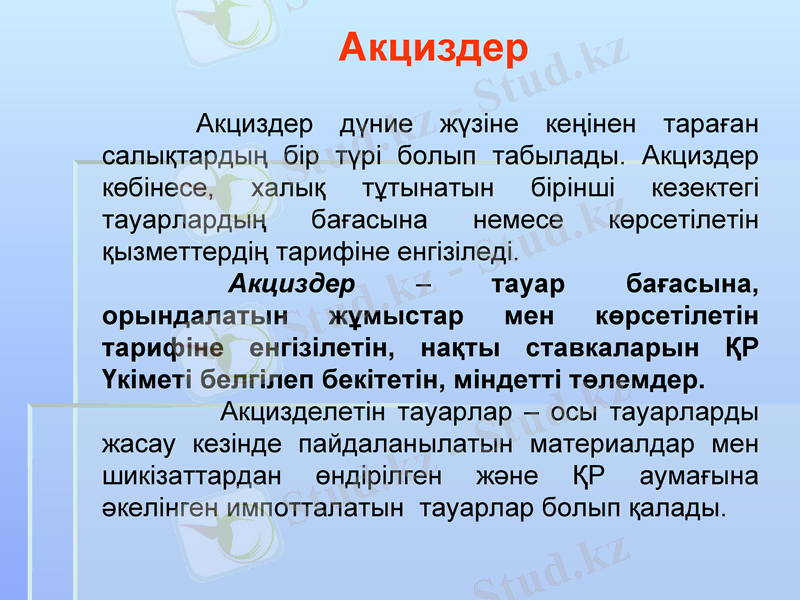

Акциздер дүние жүзіне кеңінен тараған салықтардың бір түрі болып табылады. Акциздер көбінесе, халық тұтынатын бірінші кезектегі тауарлардың бағасына немесе көрсетілетін қызметтердің тарифіне енгізіледі.

Акциздер - тауар бағасына, орындалатын жұмыстар мен көрсетілетін тарифіне енгізілетін, нақты ставкаларын ҚР Үкіметі белгілеп бекітетін, міндетті төлемдер.

Акцизделетін тауарлар - осы тауарларды жасау кезінде пайдаланылатын материалдар мен шикізаттардан өндірілген және ҚР аумағына әкелінген импотталатын тауарлар болып қалады.

Акциздер

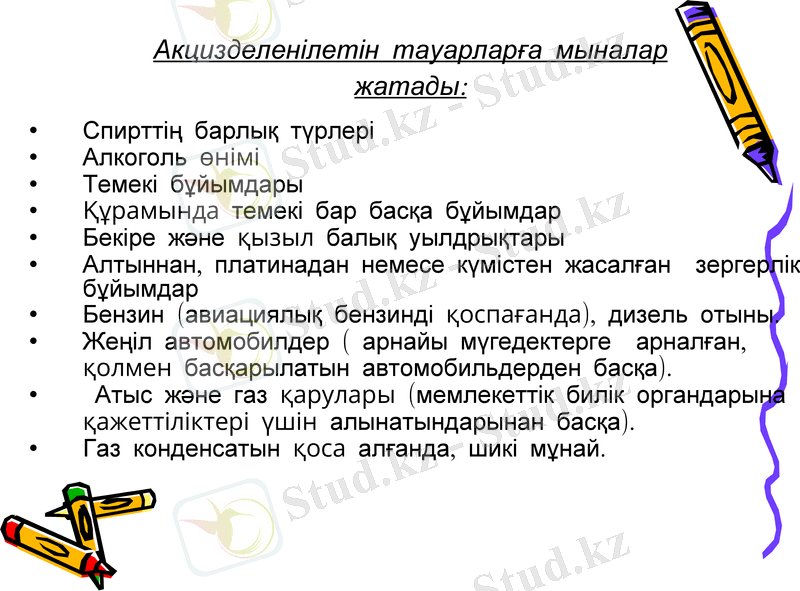

Акцизделенілетін тауарларға мыналар жатады:

Спирттің барлық түрлері

Алкоголь өнімі

Темекі бұйымдары

Құрамында темекі бар басқа бұйымдар

Бекіре және қызыл балық уылдрықтары

Алтыннан, платинадан немесе күмістен жасалған зергерлік бұйымдар

Бензин (авиациялық бензинді қоспағанда), дизель отыны.

Жеңіл автомобилдер ( арнайы мүгедектерге арналған, қолмен басқарылатын автомобильдерден басқа) .

Атыс және газ қарулары (мемлекеттік билік органдарына қажеттіліктері үшін алынатындарынан басқа) .

Газ конденсатын қоса алғанда, шикі мұнай.

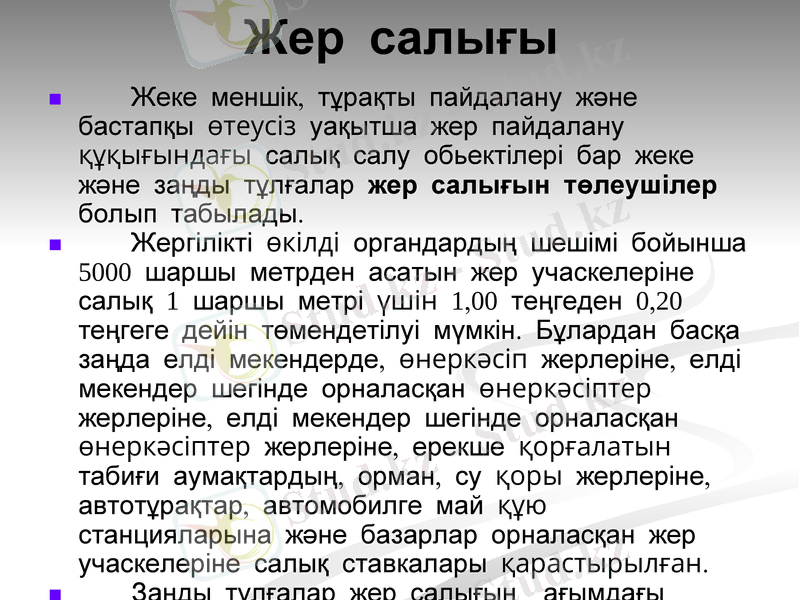

Жер салығы

Жеке меншік, тұрақты пайдалану және бастапқы өтеусіз уақытша жер пайдалану құқығындағы салық салу обьектілері бар жеке және заңды тұлғалар жер салығын төлеушілер болып табылады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz