Alma Tech ЖШС-нің қысқа мерзімді міндеттемелерінің бухгалтерлік есебі және аудиті

Қысқа мерзімді міндеттемелер есебі және аудиті

«Alma Tech» ЖШС

Қысқа мерзімді міндеттемелердің өзектілігі

Кәсіпорындар мен ұйымдар өздерінің шаруашылық қызметі барысында меншікті капиталдармен қатар басқа қатыстырылған (тартылған) капиталдарды да қолданады. Бұл қатыстырылған капитал бухгалтерлік есепте міндеттемелер деп аталады.

Дипломдық жұмыстың мақсатына келесі міндеттер қойылады:

Бухгалтерлік есеп және аудит саласында алған білімімді қолдану;

өндірістік практикада жинаған тәжірибемді пайдалану;

қарастырылып отырған мәселе бойынша ЖШС “Alma Tech” нормативтік-құқықтық материалдарды жинақтау және өңдеу;

салық міндеттемелерінің есебін ҚР соңғы қабылданған Салық кодексіне сай қарастыру;

жабдықтаушылармен және мердігерлердің арасындағы қысқа мерзімді міндеттемелердің есебін жүргізу;

еңбек ақымен есеп-айырысудың есебін жүргізу;

осы есептерге сай олардың аудитін жүргізу;

ұйымдағы ішкі бақылау жүйесі мен бақылау тәуекелділігін бағалау;

жасалған есептіліктің объективтілігін растау үшін мағлұматтар жинау;

кәсіпорынның қаржылық жағдайын талдау;

жүргізілген есептеу нәтижелері бойынша жетіспеушіліктерді анықтау және оларды жою жолдарын ұсыну.

Есеп және аудит жүргізу объектісі ретінде ЖШС “Alma Tech” компаниясы алынды. Оның негізгі қызметі:

а) электроникалық есептеуші машиналарды өндіру, сатып алу, есеп техникаларына қызмет ету, бағдарламалық өнім, огротехникалар, видио - аудио - электорникаларының, приборлардың қосымша бөліктерін өңдеу.

ә) есеп техникаларының заманға сай құралдарын өндіріске енгізу, ақпараттық техникалар, огротехникалар және т. б. есептегіш техникалармен байланысты машиналарды өндіру болып табылады.

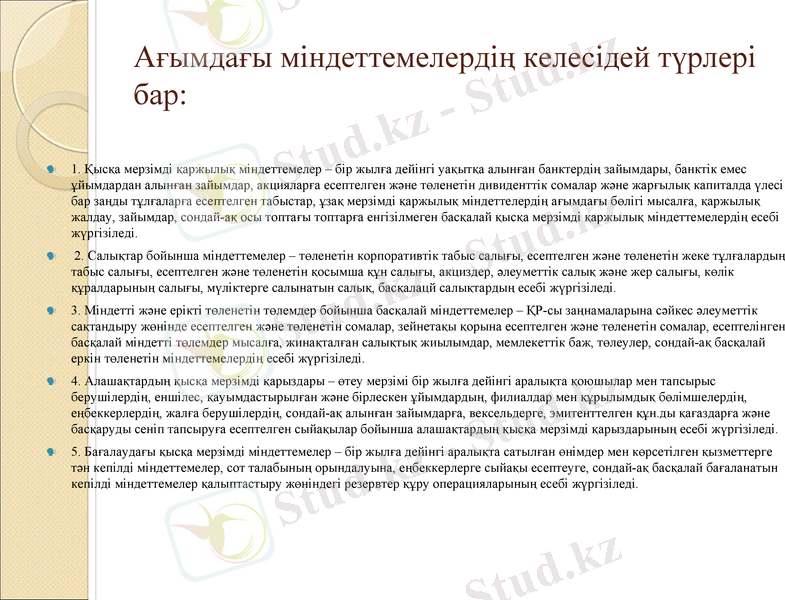

Ағымдағы міндеттемелердің келесідей түрлері бар:

1. Қысқа мерзімді қаржылық міндеттемелер - бір жылға дейінгі уақытқа алынған банктердің зайымдары, банктік емес ұйымдардан алынған зайымдар, акцияларға есептелген және төленетін дивиденттік сомалар және жарғылық капиталда үлесі бар заңды тұлғаларға есептелген табыстар, ұзақ мерзімді қаржылық міндеттелердің ағымдағы бөлігі мысалға, қаржылық жалдау, зайымдар, сондай-ақ осы топтағы топтарға енгізілмеген басқалай қысқа мерзімді қаржылық міндеттемелердің есебі жүргізіледі.

2. Салықтар бойынша міндеттемелер - төленетін корпоративтік табыс салығы, есептелген және төленетін жеке тұлғалардың табыс салығы, есептелген және төленетін қосымша құн салығы, акциздер, әлеуметтік салық және жер салығы, көлік құралдарының салығы, мүліктерге салынатын салық, басқалацй салықтардың есебі жүргізіледі.

3. Міндетті және ерікті төленетін төлемдер бойынша басқалай міндеттемелер - ҚР-сы заңнамаларына сәйкес әлеуметтік сақтандыру жөнінде есептелген және төленетін сомалар, зейнетақы қорына есептелген және төленетін сомалар, есептелінген басқалай міндетті төлемдер мысалға, жинақталған салықтық жиылымдар, мемлекеттік баж, төлеулер, сондай-ақ басқалай еркін төленетін міндеттемелердің есебі жүргізіледі.

4. Алашақтардың қысқа мерзімді қарыздары - өтеу мерзімі бір жылға дейінгі аралықта қоюшылар мен тапсырыс берушілердің, еншілес, қауымдастырылған және бірлескен ұйымдардың, филиалдар мен құрылымдық бөлімшелердің, еңбеккерлердің, жалға берушілердің, сондай-ақ алынған зайымдарға, вексельдерге, эмитенттелген құн. ды қағаздарға және басқаруды сеніп тапсыруға есептелген сыйақылар бойынша алашақтардың қысқа мерзімді қарыздарының есебі жүргізіледі.

5. Бағалаудағы қысқа мерзімді міндеттемелер - бір жылға дейінгі аралықта сатылған өнімдер мен көрсетілген қызметтерге тән кепілді міндеттемелер, сот талабының орындалуына, еңбеккерлерге сыйақы есептеуге, сондай-ақ басқалай бағаланатын кепілді міндеттемелер қалыптастыру жөніндегі резервтер құру операцияларының есебі жүргізіледі.

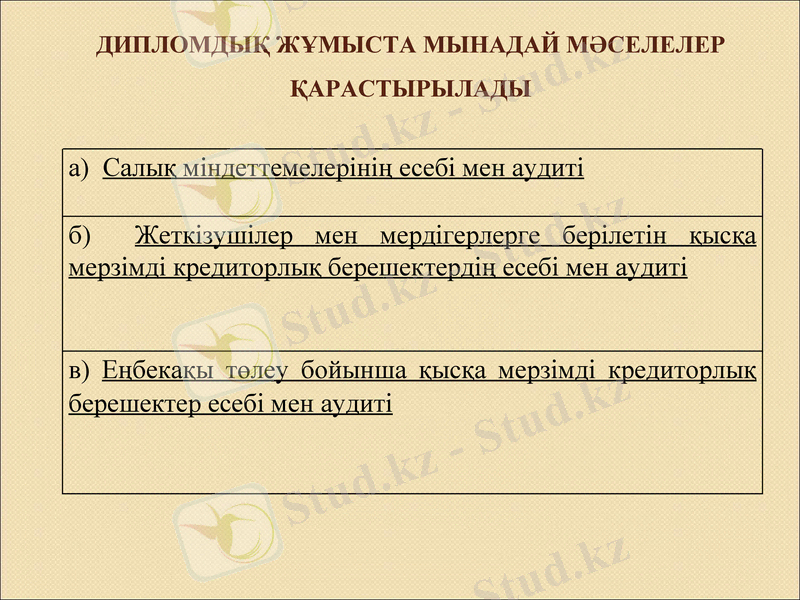

ДИПЛОМДЫҚ ЖҰМЫСТА МЫНАДАЙ МӘСЕЛЕЛЕР ҚАРАСТЫРЫЛАДЫ

а) Салық міндеттемелерінің есебі мен аудиті

б) Жеткізушілер мен мердігерлерге берілетін қысқа мерзімді кредиторлық берешектердің есебі мен аудиті

в) Еңбекақы төлеу бойынша қысқа мерзімді кредиторлық берешектер есебі мен аудиті

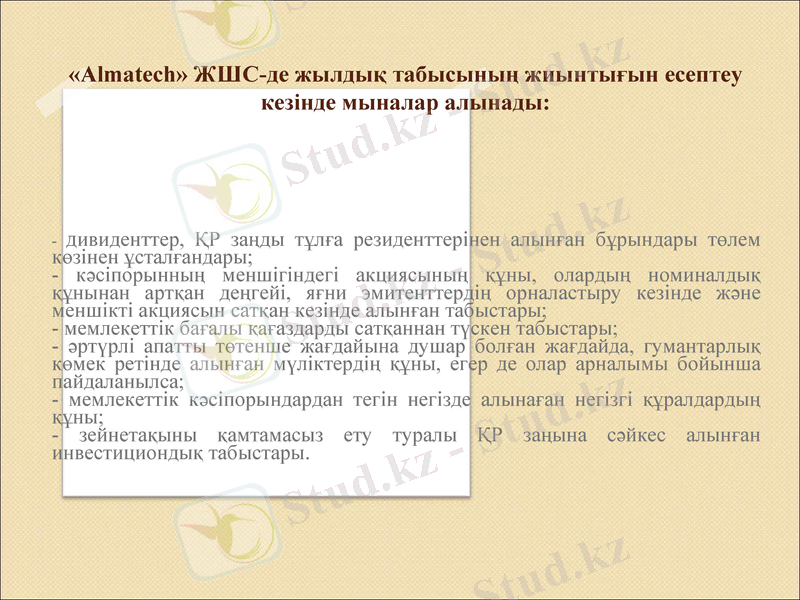

«Almatech» ЖШС-де жылдық табысының жиынтығын есептеу кезінде мыналар алынады:

- дивиденттер, ҚР заңды тұлға резиденттерінен алынған бұрындары төлем көзінен ұсталғандары;

- кәсіпорынның меншігіндегі акциясының құны, олардың номиналдық құнынан артқан деңгейі, яғни эмитенттердің орналастыру кезінде және меншікті акциясын сатқан кезінде алынған табыстары;

- мемлекеттік бағалы қағаздарды сатқаннан түскен табыстары;

- әртүрлі апатты төтенше жағдайына душар болған жағдайда, гумантарлық көмек ретінде алынған мүліктердің құны, егер де олар арналымы бойынша пайдаланылса;

- мемлекеттік кәсіпорындардан тегін негізде алынаған негізгі құралдардың құны;

- зейнетақыны қамтамасыз ету туралы ҚР заңына сәйкес алынған инвестициондық табыстары.

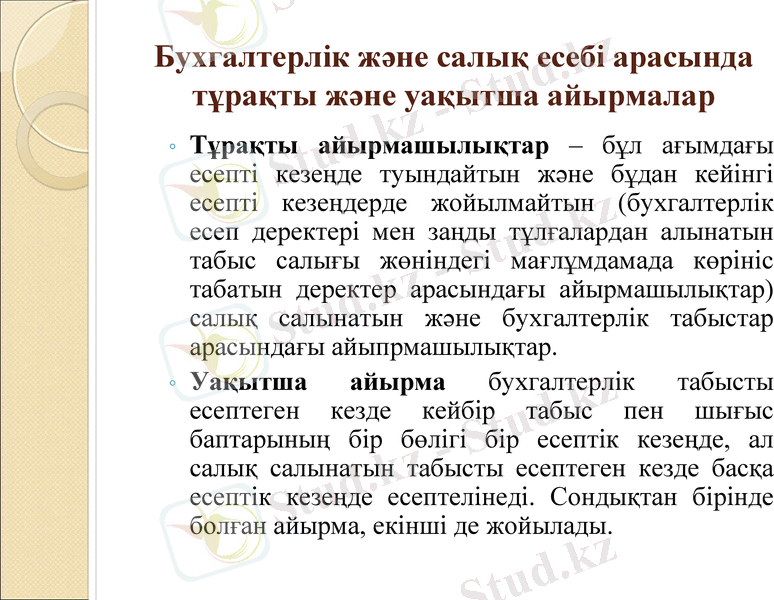

Бухгалтерлік және салық есебі арасында тұрақты және уақытша айырмалар

Тұрақты айырмашылықтар - бұл ағымдағы есепті кезеңде туындайтын және бұдан кейінгі есепті кезеңдерде жойылмайтын (бухгалтерлік есеп деректері мен заңды тұлғалардан алынатын табыс салығы жөніндегі мағлұмдамада көрініс табатын деректер арасындағы айырмашылықтар) салық салынатын және бухгалтерлік табыстар арасындағы айыпрмашылықтар.

Уақытша айырма бухгалтерлік табысты есептеген кезде кейбір табыс пен шығыс баптарының бір бөлігі бір есептік кезеңде, ал салық салынатын табысты есептеген кезде басқа есептік кезеңде есептелінеді. Сондықтан бірінде болған айырма, екінші де жойылады.

Корпаративтік табыс салығының есептелуі

Қатар №

Шаруашылық операцияларының мазмұны

Шоттар корреспонденциясы

Дебет

кредит

1.

2.

4.

5.

1.

Есептелген корпоративтік табыс салығы

7210

3110

2.

Кейінге қалдырылған табыс салығын есептеу

7210

4310

3.

Кейінге қалдырылған табыс салығын есепті кезеңнің басына түзету

7210

4310

УАҚЫТША АЙЫРМАҒА ШОТТАР КОРРСЕПОНДЕНЦИЯСЫ

Қатар №

Шаруашылық операцияларының мазмұны

Шоттар корреспонденциясы

Дебет

кредит

1

2

4

5

1.

Ұзақ мерзімді активтерді қайта бағалаудың нәтижесінде алынған, салық эффектісінің сомасы

5420

4310

2.

Жыл соңында бюджетке төлеуге жататын, табыс салығының сомасы:

-салық эффектісінің уақытша айырмасының сомасына

-төлеуге жататын корпоративтік табыс салығының сомасына

4310

7210

3110

3110

Жиыны

НЕГІЗГІ ҚҰРАЛДАР МЕН МАТЕРИАЛДЫҚ ЕМЕС АКТИВТЕРДІҢ ҚОЗҒАЛЫСЫ

Күні

Негізгі құралдар мен материалдық емес активтердің қалдық құны

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz