Ішкі және сыртқы аудит: теория, әдістеме және Қазақстандағы қалыптасуы

Еліміздің экономикалық нарықтық қатынасқа көшу барысында-ғылыми мен білім практикалық Аудитор латын сөзінен шыққан, яғни ол "тындап тұр" деген Курстық жұмыстың мәні: Орта ғасырдың соңға жылдарына дейін барлық Курстық жұмыстың мақсаты: Аудит бізге осы уақытка дейін белгісіз I - ТАРАУ. Аудит түрлеріне сипаттама 1. 1 Сыртқы аудит және оның ерекшелігі Аудиттің түрлерін зерттеудің зор әдістемелік маңызы бар. Аудиттің түрлері Ерікті (инициативалық) аудит кәсіпорын тарапынан өз еркімен жүргізіледі. Бүл Нарықты қатынастың даму кезеңінде жалпы аудиттін атқаратын рөлі өте Жалпы аудит туралы. оның ішінде сьгртқы аудит туралы осыған Сыртқы аудиттің объектісі - ол, шаруашылық субъектілері. Сыртқы аудиттің Шаруашылық субъектілеріне аудит тексеруін жүргізгеңде, оның негізгі мақсаты бухгалтерлік Сыртқы аудит қызметін атқарушылар - жеке аудиторлар және аудит Сыртқы аудитттер өз жүмысын сол елдегі занды түрде қабылданған Сыртқы аудиттің мазмұнын кеңірек түсіндіру үшін төмендегі схеманы келтіреміз. Сызба 1. Аудиттің мазмұнын тереңірек түсіну схемасы Ақпарағы басылымға шыққан фирмалар, кәсіпорындар біріншіден, өзінің дербес шаруашылық Екіншіден, басылымдағы ақпарат мәліметі бойынша сыбайлас көсіпкерлер күдіксіз қарым-қатынасқа Үшіншіден, аудит қорытындысымен шаруашылық жүргізуге кепілдік алған кэсіпорындар сол Төртіншіден, қалыптасқан экономика құрынымы болған елде тиянақты нарықты қатынас Аудиторлық тексеру жүргізбей шаруашылық, субъектісі басылымға шықпайды, яғаи өзінен-өзі Сыртқы аудит өзінің жұмыс процесінде ішкі аудит жұмысының сомасына Сыртқы аудит соңғы жылдары тек қана қаржы ақпаратын тексеріп Жоғарыда келтірілген сыртқы аудит туралы берілген түсінік негізінде шет Сондықтан Қазақстан Республикасында аудит қызметі жан-жакты таратылуы қажет, бірақ 1. 2 Ішкі аудит және оның мақсаты Ішкі аудит бұрын қалыптасқан ішкі бақылау жұмысьмың жүйесіне жатады. Аудит қызметі қалынтасқан елдерде ішкі аудит, үлкен және орталау 1) шаруашынық субъектілерінің басшылары, әкімшіліктері ішкі аудит қаже

1) шаруашынық субъектілерінің басшылары, әкімшіліктері ішкі аудит қажет деп

2) аудитор маманы мен кәсіпорын басшылары келісім-шарт жасасып:

а) аудитор тобының атқаратын қызметін нақты анықтайды;

б) жұмыс атқару тәртібі, жұмыс орны, аудитордың және тапсырушының

в) аудитор тобының штаты анықталып, еңбек ақы төлем сомасы

Бұл келісім-шарттың зандынық қүқысы бар, осы орайда ескеретін жағдай

Ішкі аудиттің ең негізгі мақсаты - ол, кәсіпорын шаруашылығы

Ішкі аудиттің мақсаты кәсіпорынның экономикалық саясатының орындалуына бақылау жасау,

Ішкі аудит қызметі қалыптасқан елдерде аудит қызметі қаржы ақпаратын,

Қорыта келгенде, ішкі аудит кәсіпорын саласында басқарушылық жұмысын жүргізуге

Ішкі аудит ережесін дайындауға шаруашылық субъектілерінің жауапты қызметкерлері қатысуы

Ішкі аудиторлық тексерудің объектісі, қаржы ақпараты, өндіріс процесі және

Ішкі аудит жалпы бақылау жоспарын жасайды, оның ішінде шаруашылық

Аудитордың негізгі қызметі өндіріс бөлімдерін, сектордың жұмысын тексеріп, оңдағы

- инвестицияның дұрыс және тиімді пайдалануы, кәсіпорын мүлкінің, материалының

Арнайы топтарға түсініктеме және онда қызмет мамандарға мінездеме берейік.

Әрине, бүл жоғарыда келтірілген әрбір тәсілдің өзіндік ерекшеліктері бар,

Келесі ерекше мәселе, ол ішкі аудит құрамына білікті мамандар

Ішкі аудит тобы шаруашылық субъектілерінің және филиалдарының қаржынық ақпаратын

Ішкі аудит қызметі үлкен фирмаларда, Халықаралық корпорацияларда қызмет көрсетуінің

Ішкі аудит оз қызметін талапқа сай орыңдап. онын ролін

Ішкі аудит жалпы үлкен көлемді қызмет атқарады.

Оның ішінде

Ішкі аудит қызметінде жабдықтаушылармен, сатып алушынармен есеп айырысу, банк

Әрине, ішкі аудиттің күнделікті жұмысы - ол кәсіпорындардағы бухгалтерлік

Ішкі аудиттің жаңа бір ағымы ол, кәсіпорында басқару жұмысының

Қорыта келгенде, ішкі аудит қызметі кәсіпорын шаруашы-лыған жан-жақты түгел

Ішкі аудит қызметі күнделікгі жүйелі жұмыс жүргізу нотижесінде кәсіпорын

Қазіргі кезде ішкі аудит қызметі күннен күнге қиындап, күрделеніп

Ішкі аудит бөлімдерінің, топтарының қызметі кәсіпорын бөлімдерінің, цехтарының жұмыс

Аудит тобының жоспары бір жылдық көлемге жасалады, ол құжатпен

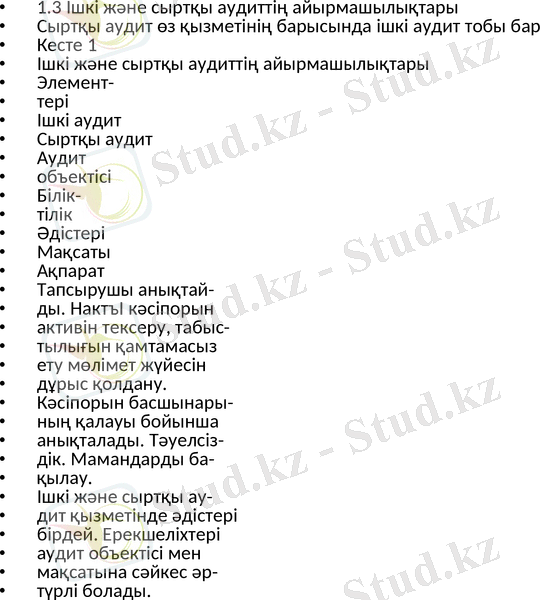

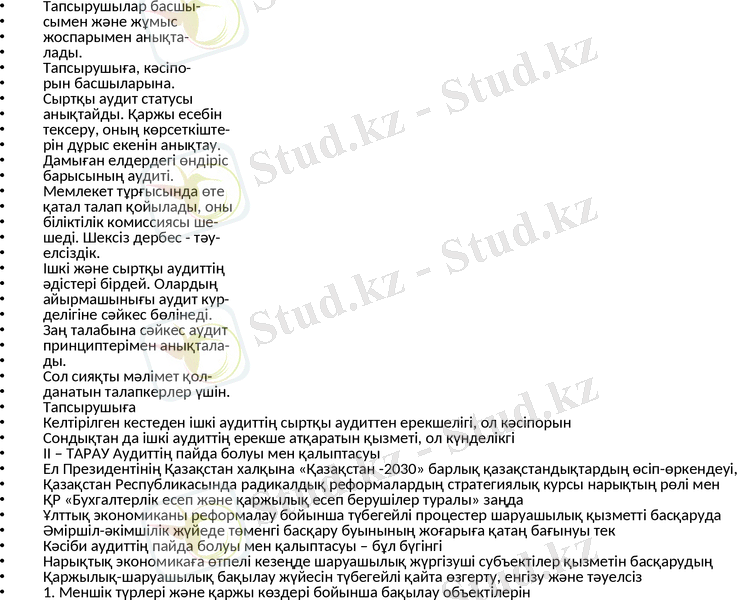

1. 3 Ішкі және сыртқы аудиттің айырмашылықтары

Сыртқы аудит өз қызметінің барысында ішкі аудит тобы бар

Кесте 1

Ішкі және сыртқы аудиттің айырмашылықтары

Элемент-

тері

Ішкі аудит

Сыртқы аудит

Аудит

объектісі

Білік-

тілік

Әдістері

Мақсаты

Ақпарат

Тапсырушы анықтай-

ды. НактъІ кәсіпорын

активін тексеру, табыс-

тылығын қамтамасыз

ету мөлімет жүйесін

дұрыс қолдану.

Кәсіпорын басшынары-

ның қалауы бойынша

анықталады. Тәуелсіз-

дік. Мамандарды ба-

қылау.

Ішкі және сыртқы ау-

дит қызметінде әдістері

бірдей. Ерекшеліхтері

аудит объектісі мен

мақсатына сәйкес әр-

түрлі болады.

Тапсырушылар басшы-

сымен және жұмыс

жоспарымен анықта-

лады.

Тапсырушыға, кәсіпо-

рын басшыларына.

Сыртқы аудит статусы

анықтайды. Қаржы есебін

тексеру, оның көрсеткіште-

рін дұрыс екенін анықтау.

Дамыған елдердегі өндіріс

барысының аудиті.

Мемлекет тұрғысында өте

қатал талап қойылады, оны

біліктілік комиссиясы ше-

шеді. Шексіз дербес - тәу-

елсіздік.

Ішкі және сыртқы аудиттің

әдістері бірдей. Олардың

айырмашынығы аудит кур-

делігіне сәйкес бөлінеді.

Заң талабына сәйкес аудит

принциптерімен анықтала-

ды.

Сол сияқты мәлімет қол-

данатын талапкерлер үшін.

Тапсырушыға

Келтірілген кестеден ішкі аудиттің сыртқы аудиттен ерекшелігі, ол кәсіпорын

Сондықтан да ішкі аудиттің ерекше атқаратын қызметі, ол күнделікгі

ІІ - ТАРАУ Аудиттің пайда болуы мен қалыптасуы

Ел Президентінің Қазақстан халқына «Қазақстан -2030» барлық қазақстандықтардың өсіп-өркендеуі,

Қазақстан Республикасында радикалдық реформалардың стратегиялық курсы нарықтың рөлі мен

ҚР «Бухгалтерлік есеп және қаржылық есеп берушілер туралы» заңда

Ұлттық экономиканы реформалау бойынша түбегейлі процестер шаруашылық қызметті басқаруда

Әміршіл-әкімшілік жүйеде төменгі басқару буынының жоғарыға қатаң бағынуы тек

Кәсіби аудиттің пайда болуы мен қалыптасуы - бұл бүгінгі

Нарықтық экономикаға өтпелі кезеңде шаруашылық жүргізуші субъектілер қызметін басқарудың

Қаржылық-шаруашылық бақылау жүйесін түбегейлі қайта өзгерту, енгізу және тәуелсіз

1. Меншік түрлері және қаржы көздері бойынша бақылау объектілерін

2. Бақылау субъектілерін мемлекеттік, қоғамдық, аудиторлық (тәуелсіз), ведмоствалық (фирмалық)

3. Бақылау мәселелерін шектеу, оның ішінде бюджеттің кірісі мен

4. Мемлекеттік, жергілікті, қоғамдық, ішкі шаруашылық, тәуелсіз аудиторлық ұйымдар

Аудит тарихы көрсеткендей, оның дамуы әкімшілік пен инвесторлар арасындағы

Америкалық бухгалтерлер ассоциациясының зерттеуіне сәйкес аудитке қажеттілік мына негізгі

ақпарат жасаушылардың (әкімшілікпен) және пайдаланушылардың (акцияны иеленушілер, кредит берушілер

объективті емес ақпараттарға негізделген шаруашылық шешімдерді қабылдау жағымсыз экономикалық

алынған ақпараттың шындыққа жанасымдылығын бағалау немесе тексеру үшін фирманың

ақпаратты пайдаланушының оның сапасын тікелей бағалау үшін уақыты мен

Қажетті ақпаратты алу мен бағалаудағы пайда болатын қиындықтар а

2. 1. Аудит ұғымы және оның даму кезеңдері

Аудит термині осыдан екі мың жыл бұрын «аudio» деген

Рухани оқу орындарында озат оқушыны аудитор (тыңдаушы) деп атаған.

Арнайы әдебиеттерде аудиттің пайда болу кезеңі өзгеше әрі қарама-қайшылыққа

Ревизиялық қызмет Вавилон, Мысыр, Рим, Қытай және Греция сияқты

Есепті жүргізу бойынша арнайы заңнама алғаш рет Вавилон мемлекетінде

Чжоу династиясы басқарған уақыттағы көне Қытайда (біздің дәуірімізге дейінгі

Афинада біздің дәуірімізге дейінгі V ғасырда Халық жиналысы мемлекеттің

Басқа авторлардың айтуынша, аудиттің пайда болуы арнайы ғылыми білімнің

Шаруашылық қызметтің дамуы есептің саапсы мен есеп берудің шындыққа

ХІІ ғасырдан бастап Англия мен Шотландия, Италия, Франция және

1) аудит қалаларда елдің көзінше, яғни жария түрде -

2) ірі поместьенің қаржылық басқарушының төлем шотын «аудиторлық декларацияға»

Қалалардың, фабрикалардың өсуімен және сауда-саттықтың кеңеюімен сипатталатын ХVІ-ХVІІ ғасырлар

Мұндай аудиторлық озық тәжірибеге қарамастан, тек ХІХ ғасырдың

Осыған байланысты солтүстік америкалық аудиттің шығу тегі «ағылшындық» болып

ХХ ғасырда бухгалтерлер мен аудиторлардың аса ірі трансұлттық ұйымдардың

2. 2. Аудиттің мәні, қажеттілігі және зерделеу аспектілері

Американдық бухгалтерлер ассоциациясы комитеті бухгалтерлік есептің негізгі тұжырымдамасы

Классикалық ұғымда аудит - кәсіпорында жұмыс істемейтін маманданған тәуелсіз

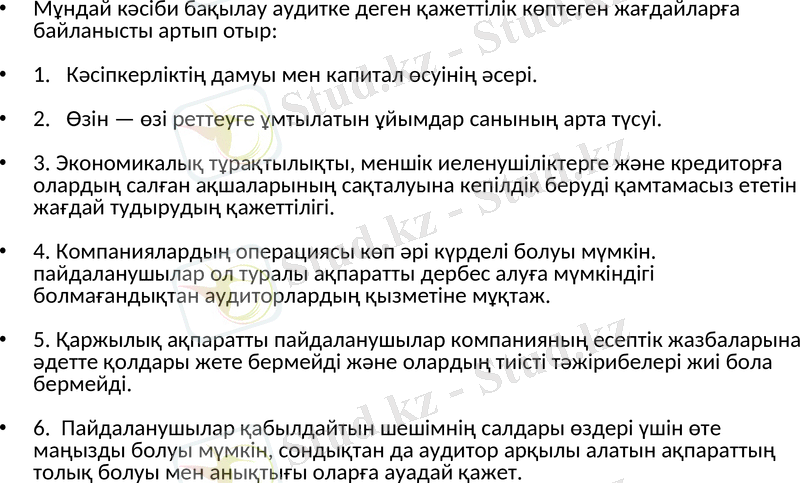

Мұндай кәсіби бақылау аудитке деген қажеттілік көптеген жағдайларға байланысты

1. Кәсіпкерліктің дамуы мен капитал өсуінің әсері;

2. ӨЗін-өзі реттеуге ұмтылатын ұйымдар санының арта түсуі;

3. Экономикалық тұрақтылықты, меншік иеленушілерге және кредиторларға олардың салған

4. Компаниялардың операциясы көп әрі күрделі болуы мүмкін, пайдаланушылар

5. Қаржылық ақпаратты пайдаланушылар компанияның есептік жазбаларына әдетте қолдары

6. Пайдаланушылар қабылдайтын шешімнің салдары өздері үшін өте маңызды

Аудит - бұл біздің еліміздегі акционерлік қоғамдардың, серіктестіктердің және

Аудиторлық іс экономикалық талдау, кешенді құжаттық тексеру, балансты немесе

Әкімшілікті құқы бар және сатылас байланысты ұстанатын тексерушіні клиент

Тексеру және бақылау түсініктеріне қарағанда, аудит ұғымының аясы кең,

Бизнес аудитін жүргізу үшін белгілі бір салалар мен компаниялар

Мемлекеттің, аймақтың экономикалық жағдайы белгілі бір салалар мен шаруашылық

Тұтастай алғанда аудитті және талдауды уақытылы жүзеге асыру шаруашылық

ҚОРЫТЫНДЫ

Қорытындылай келе жалпы экономикалық жағдайдың тұрақтылығына қол жеткізбейінше,

Нарықтық экономика жағдайындағы бизнестің кәсіби аудитін дамыту мәселесінің көп

1) Теориялық: кәсіби аудиттің мәнін, мазмұнын және мағынасын, оның

2) Әдіснамалық: аудиттің жалпы және жеке әдістемелерін анықтау, бизнес

3) Ұйымдастырушылық: бизнес аудитін жүргізу мен жоспарлау механизмдерінің, құқықтық-нормативтік

Бизнестің кәсіби аудит мәселесін зерттеу аспектілерінің жалпы шарттарына жататындар:

бизнесті басқарумен байланысты шаруашылық операциялары мен процестерінің аудитін жүргізу

шаруашылық қызмет нәтижелерін бақылаудың, талдаудың және есептің озық әдістерін

қаржылық-экономикалық талдау мен аудиттің озық түрлерін қолданатын салаларды ұлғайту

бақылаушы-талдамалы жұмыстарды жақсарту бойынша халықаралық озық іс-тәжірибелерді жалпылау;

бизнестің кәсіби аудитін жүргізудің техникасы мен технологиясын, ұйымдық құрылымын

бастапқы мәліметтерді алу мен өңдеуге ЭВМ-ді және экономикалық -математикалық

Америкалық бухгалтерлер ассоциациясы комитеті бухгалтерлік есептің негізгі тұжырымдамасы бойынша (ААА) аудитке мынадай анықтама берді: «Аудит - бұл экономикалық іс-әрекеттер мен оқиғалар туралы объективті деректердің бағалауын, оның деңгейінің белгілі бір өлшемге (критерийге) сәйкесітігін алудың және мүдделі пайдаланушылардың нәтижелерін ұсынатын үдеріс».

Классикалық ұғымда аудит - кәсіпорында жұмыс істемейтін маманданған тәуелсіз аудитор жүзеге асыратын ешкімге тәуелсіз сырттай қаржылық бақылау.

Мұндай кәсіби бақылау аудитке деген қажеттілік көптеген жағдайларға байланысты артып отыр:

1. Кәсіпкерліктің дамуы мен капитал өсуінің әсері.

2. Өзін - өзі реттеуге ұмтылатын ұйымдар санының арта түсуі.

3. Экономикалық тұрақтылықты, меншік иеленушіліктерге және кредиторға олардың салған ақшаларының сақталуына кепілдік беруді қамтамасыз ететін жағдай тудырудың қажеттілігі.

4. Компаниялардың операциясы көп әрі күрделі болуы мүмкін. пайдаланушылар ол туралы ақпаратты дербес алуға мүмкіндігі болмағандықтан аудиторлардың қызметіне мұқтаж.

5. Қаржылық ақпаратты пайдаланушылар компанияның есептік жазбаларына әдетте қолдары жете бермейді және олардың тиісті тәжірибелері жиі бола бермейді.

6. Пайдаланушылар қабылдайтын шешімнің салдары өздері үшін өте маңызды болуы мүмкін, сондықтан да аудитор арқылы алатын ақпараттың толық болуы мен анықтығы оларға ауадай қажет.

Аудит - бұл біздің еліміздегі акционерлік қоғамдардың, серіктестіктердің және басқа да шаруашылық жүргізуші субъектілердің қызметін экономикалық талдаудың және қаржылық бақылаудың салыстырмалы түрдегі жаңа бағыты. Бұрын бақылау мен тексеру қызметі жүзеге асырылмаған деп айтуға болмайды. Алайда операциялық мазмұны жағынан бір - біріне жақын болса да, ревизия мен аудит екеуі бір ұғымды білдірмейді.

Аудит - бақылаудың шығармашылық дамуы. Ол экономикалық бақылаудың формалары мен түрлерін кемітпей, керісінше толықтырады [3] .

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz