11-ші дәріс: кәсіпкерлік субъектілерінің салық салуы және арнаулы салық режимдері

11 дәріс. Кәсіпкерлік іс-әрекетінің субъектілерінің салық салуы

Салықтар - Салық Кодексте көзделген жағдайларды қоспағанда, мемлекет біржақты тәртіппен заң жүзінде белгілеген, белгілі бір мөлшерде жүргізілетін, қайтарымсыз және өтеусіз сипатта болатын, бюджетке төленетін міндетті ақшалай төлемдер

Салық берешегі - бересі сомасы, сондай-ақ өсімпұлдар мен айыппұлдардың төленбеген сомасы. Тексеру нәтижелері туралы хабарламада көрсетілген өсімпұлдар сомасы, сондай-ақ әкімшілік жаза қолдану туралы қаулыда Қазақстан Республикасының заңнамасында белгіленген тәртіппен шағым жасалу кезеңінде шағым жасалу бөлігінде көрсетілген айыппұлдар сомасы салық берешегіне қосылмайды;

Салық төлеуші - салықтарды және бюджетке төленетін басқа да міндетті төлемдерді төлеуші болып табылатын тұлға және (немесе) заңды тұлғаның құрылымдық бөлімшесі

Салық режимі - Салық Кодексте белгіленген салықты және бюджетке төленетін басқа да міндетті төлемдерді төлеу жөніндегі барлық салық міндеттемелерін есептеу кезінде салық төлеуші қолданатын Қазақстан Республикасының салық заңнамасы нормаларының жиынтығы

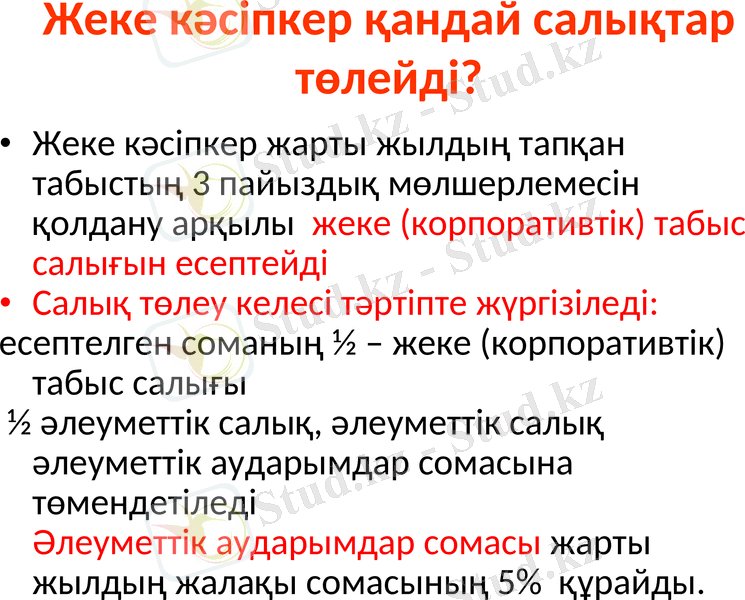

Жеке кәсіпкер қандай салықтар төлейді?

Жеке кәсіпкер жарты жылдың тапқан табыстың 3 пайыздық мөлшерлемесін қолдану арқылы жеке (корпоративтік) табыс салығын есептейді

Салық төлеу келесі тәртіпте жүргізіледі:

есептелген соманың ½ - жеке (корпоративтік) табыс салығы

½ әлеуметтік салық, әлеуметтік салық әлеуметтік аударымдар сомасына төмендетіледі

Әлеуметтік аударымдар сомасы жарты жылдың жалақы сомасының 5% құрайды.

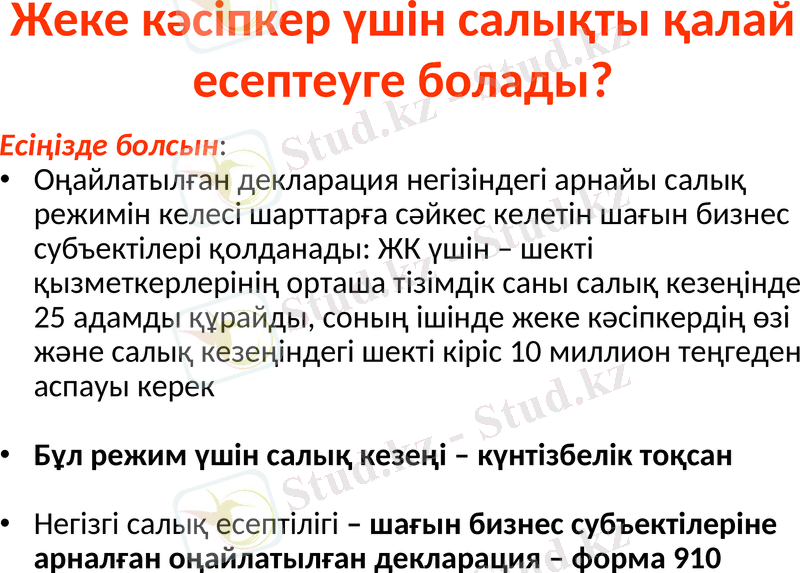

Жеке кәсіпкер үшін салықты қалай есептеуге болады?

Есіңізде болсын:

Оңайлатылған декларация негізіндегі арнайы салық режимін келесі шарттарға сәйкес келетін шағын бизнес субъектілері қолданады: ЖК үшін - шекті қызметкерлерінің орташа тізімдік саны салық кезеңінде 25 адамды құрайды, соның ішінде жеке кәсіпкердің өзі және салық кезеңіндегі шекті кіріс 10 миллион теңгеден аспауы керек

Бұл режим үшін салық кезеңі - күнтізбелік тоқсан

Негізгі салық есептілігі - шағын бизнес субъектілеріне арналған оңайлатылған декларация - форма 910

Арнаулы салық режимі

Арнаулы салық режимі

Шағын бизнес

субъектілері үшін

ауылшаруашылық,

су (балық) және ауылдық

кооператив өнімдерін

өндіретін заңды тұлғалар

үшін

Шаруа немесе

фермерлік қожалықтар

үшін

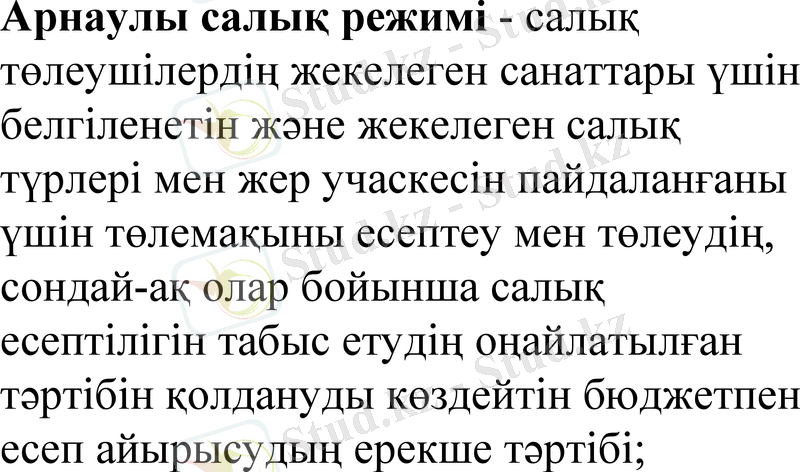

Арнаулы салық режимі - салық төлеушілердің жекелеген санаттары үшін белгіленетін және жекелеген салық түрлері мен жер учаскесін пайдаланғаны үшін төлемақыны есептеу мен төлеудің, сондай-ақ олар бойынша салық есептілігін табыс етудің оңайлатылған тәртібін қолдануды көздейтін бюджетпен есеп айырысудың ерекше тәртібі;

Арнаулы салық режимі

ПАТЕНТ

Жеке кәсіпкерлік

Жалға алған жұмысшылар жоқ

Табыс 200 ЖМЕ аспайды

Салық кезеңі - жыл

Көрсетілген табыстың 2%

(½ табыс салығы, ½ әлеуметтік салық)

Әлеуметтік аударымдар

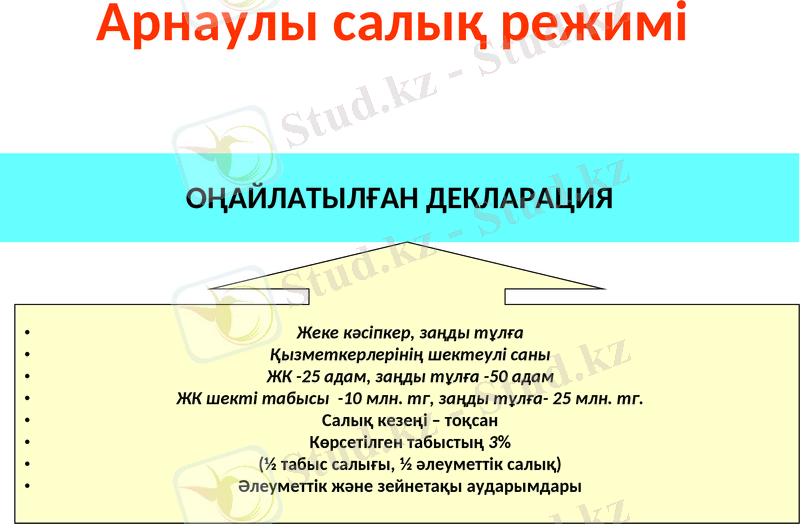

Арнаулы салық режимі

ОҢАЙЛАТЫЛҒАН ДЕКЛАРАЦИЯ

Жеке кәсіпкер, заңды тұлға

Қызметкерлерінің шектеулі саны

ЖК -25 адам, заңды тұлға -50 адам

ЖК шекті табысы -10 млн. тг, заңды тұлға- 25 млн. тг.

Салық кезеңі - тоқсан

Көрсетілген табыстың 3%

(½ табыс салығы, ½ әлеуметтік салық)

Әлеуметтік және зейнетақы аударымдары

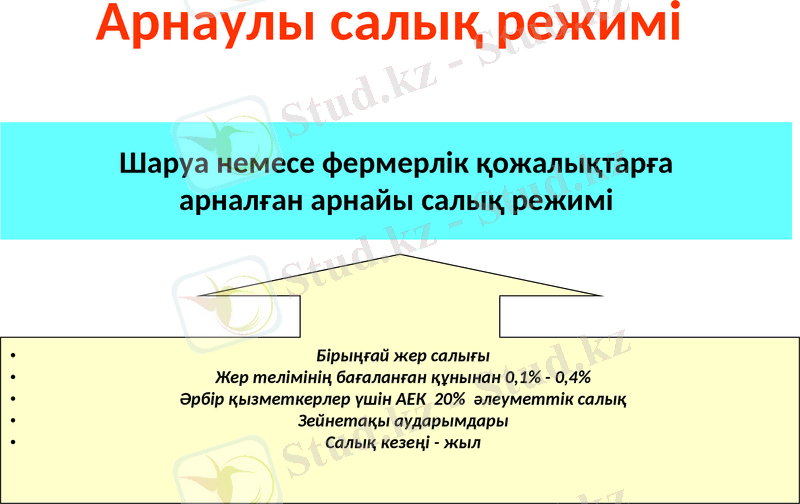

Арнаулы салық режимі

Шаруа немесе фермерлік қожалықтарға

арналған арнайы салық режимі

Бірыңғай жер салығы

Жер телімінің бағаланған құнынан 0, 1% - 0, 4%

Әрбір қызметкерлер үшін АЕК 20% әлеуметтік салық

Зейнетақы аударымдары

Салық кезеңі - жыл

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz