Фирма қызметінің экономикалық негіздері: шығындар, табыс, пайда және кәсіпкерлік нысандары

Фирма қызметінің экономикалық негіздері

Жоспар

Өндірістік шығындар түрлері

Фирманың табысы және пайдасы

Кәсіпкерлік қызметінің мәні, түрлері

Кәсіпкерлікті ұйымдастырудың негізгі нысандары. Олардың артықшылықтары мен кемшіліктері

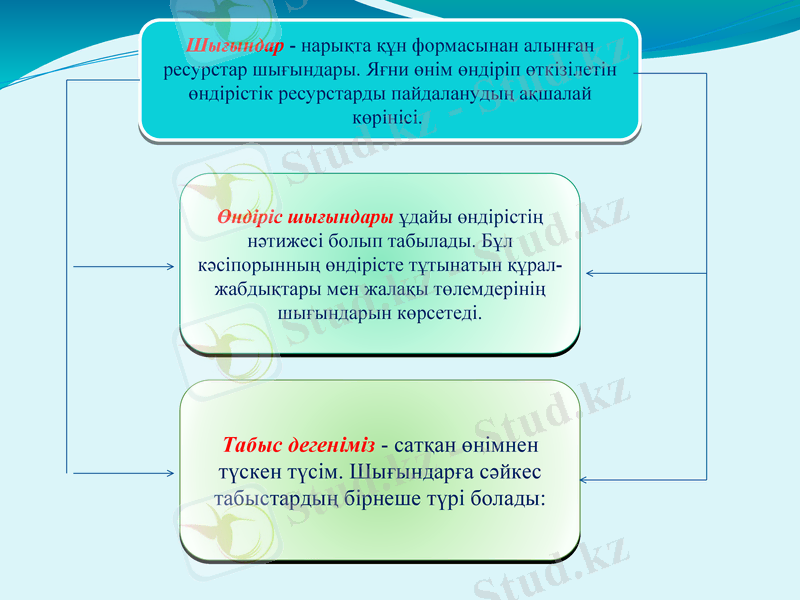

Шығындар - нарықта құн формасынан алынған ресурстар шығындары. Яғни өнім өндіріп өткізілетін өндірістік ресурстарды пайдаланудың ақшалай көрінісі.

Өндіріс шығындары ұдайы өндірістің нәтижесі болып табылады. Бұл кәсіпорынның өндірісте тұтынатын құрал-жабдықтары мен жалақы төлемдерінің шығындарын көрсетеді.

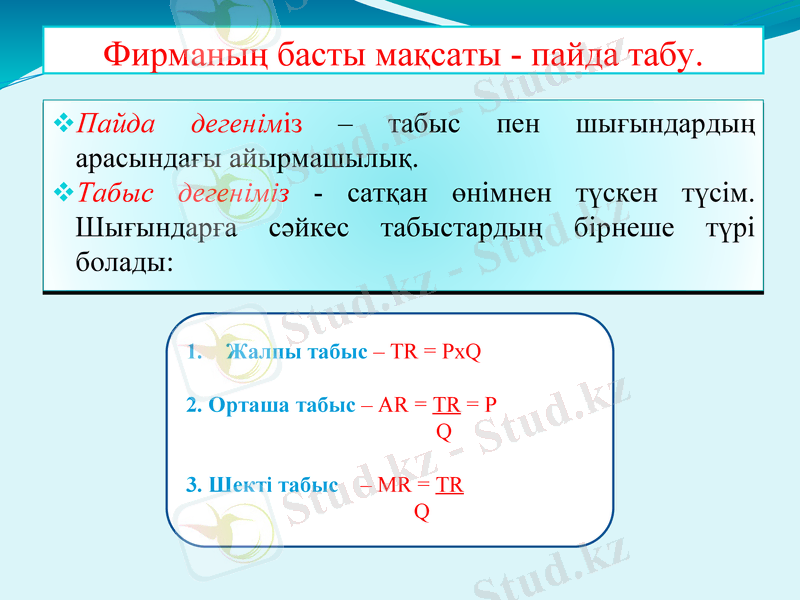

Табыс дегеніміз - сатқан өнімнен түскен түсім. Шығындарға сәйкес табыстардың бірнеше түрі болады:

Өндіріс шығындары

Бухгалтерлік шығындар

Экономикалық шығындар

Айқын шығындар

Айқын емес шығындар

Тұрақты шығындар

Старттық шығындар

Қалдық шығындар

Өзгермелі шығындар

Шекті шығындар

Шығындарды есепке алу тәсілдері бойынша:

Бухгалтерлік шығындар - өнімнің белгілі бір мөлшерін өндіруге нақты жұмсалған өндіріс факторларының шығындары жатады. Онда факторлар сатып алынған бағамен көрсетіледі. Кәсіпорын шығындары бухгалтерлік және статистикалық есеп беруде өнімнің өз құны түрін алады.

Экономикалық шығындар -ресурстардың сиректігіне және оларды балама пайдалану мүмкіндіктеріне негізделеді. Тауар өндіру үшін алынған ресурстардың экономикалық шығындары, оларды өте қолайлы пайдаланып өндірген құнға тең болады.

Экономикалық шығындар 2-ге бөлінеді

Айқын шығындар

Айқын емес шығындар

өндіріс факторларымен жабдықтаушыларға айқын ақша формасындағы төлем түрінде жұмсалатын шығындар.

Оларға ресурстарды сатып алу шығындар; жұмысшылар; қызметкерлерге жалақы төлеу, көлік шығындары т. б.

өндірісте пайдаланылған фирманың өз иелігіндегі ресурстардың құнын айтады.

Мысалы: ғимараттардың жалға берілмеу шығындары т. б.

Өндірілген өнім көлемінің өзгеруіне байланысты:

Тұрақты шығындар

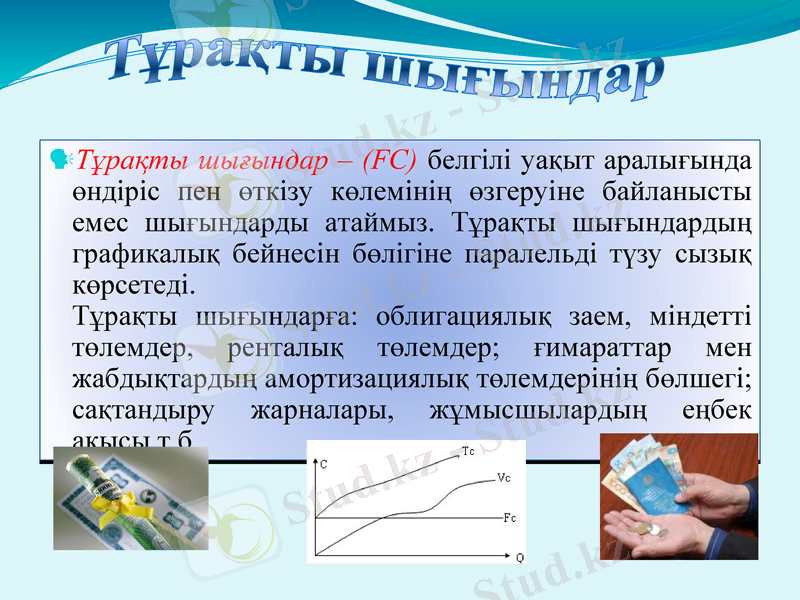

Тұрақты шығындар - (FC) белгілі уақыт аралығында өндіріс пен өткізу көлемінің өзгеруіне байланысты емес шығындарды атаймыз. Тұрақты шығындардың графикалық бейнесін бөлігіне паралельді түзу сызық көрсетеді. Тұрақты шығындарға: облигациялық заем, міндетті төлемдер, ренталық төлемдер; ғимараттар мен жабдықтардың амортизациялық төлемдерінің бөлшегі; сақтандыру жарналары, жұмысшылардың еңбек ақысы т. б.

Өзгермелі шығындар

Өзгермелі шығындар (VC) - белгіленген мерзімде өнімді өткізу мен өндіру көлеміне тікелей байланысты шығындар. Оларға жалақы, шикізат отын, көлік қызметіне, электр жүйесіне шығындар. Ол шығындарды кәсіпкер өндіріс көлемін өзгерте отырып болжай алады.

Өзгермелі шығындар 3 түрге бөлінеді:

Жалпы шығындар

Кәсіпорынның жалпы шығыны (ТС) деп тұрақты және өзгермелі шығындарының қосындысынан тұрады.

Өнімнің жаңа бірлігімен бірге, жалпы шығындар өзгермелі шығындардың сомасындай шамаға өсіп отырады. Кәсіпкер үшін өнімнің бір бөлігін өндіруге жұмсалған шығындардың маңызы зор. Ол орташа шығындар деп аталады.

ТС=FC+VC

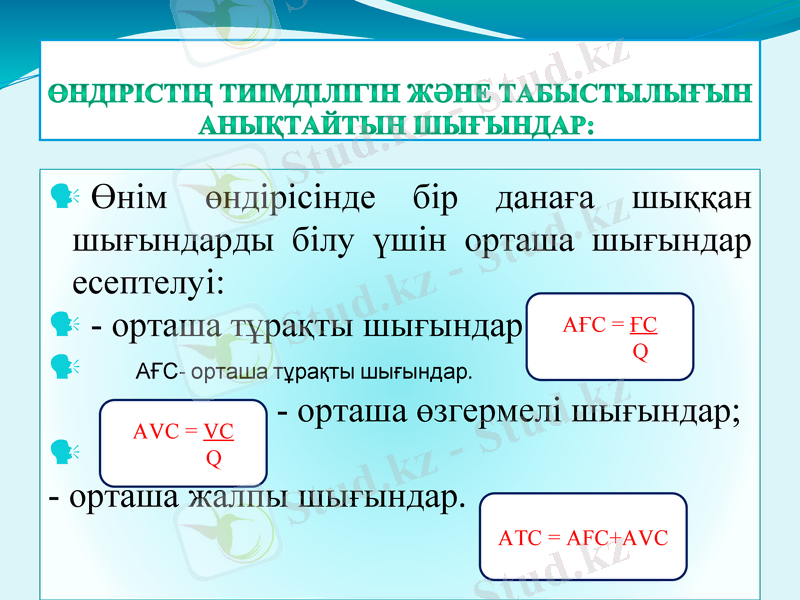

Өндірістің тиімділігін және табыстылығын анықтайтын шығындар:

Өнім өндірісінде бір данаға шыққан шығындарды білу үшін орташа шығындар есептелуі:

- орташа тұрақты шығындар:

АҒС- орташа тұрақты шығындар. - орташа өзгермелі шығындар;

- орташа жалпы шығындар.

АҒС = ҒС

Q

АVС = VС

Q

АTС = AFC+AVC

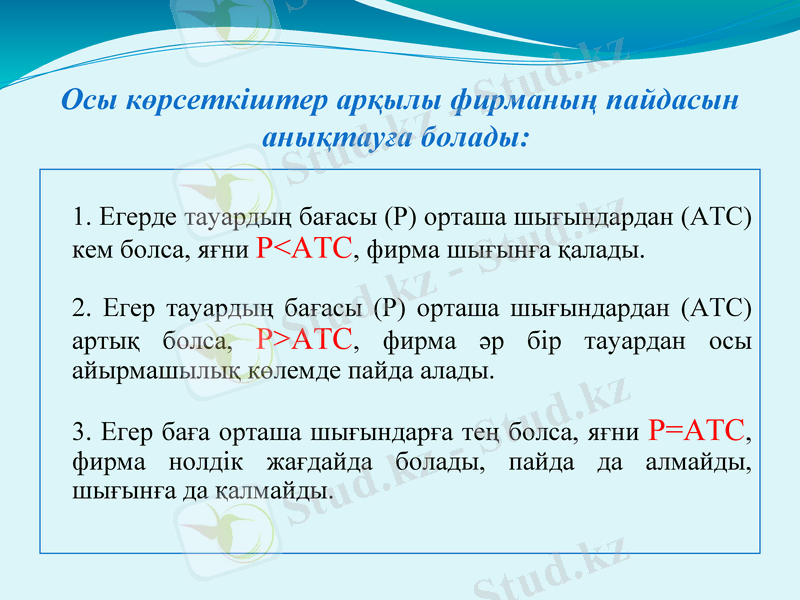

Осы көрсеткіштер арқылы фирманың пайдасын анықтауға болады:

1. Егерде тауардың бағасы (Р) орташа шығындардан (АТС) кем болса, яғни Р<АТС, фирма шығынға қалады.

2. Егер тауардың бағасы (Р) орташа шығындардан (АТС) артық болса, Р>АТС, фирма әр бір тауардан осы айырмашылық көлемде пайда алады.

3. Егер баға орташа шығындарға тең болса, яғни Р=АТС, фирма нолдік жағдайда болады, пайда да алмайды, шығынға да қалмайды.

Фирманың басты мақсаты - пайда табу.

Пайда дегеніміз - табыс пен шығындардың арасындағы айырмашылық.

Табыс дегеніміз - сатқан өнімнен түскен түсім. Шығындарға сәйкес табыстардың бірнеше түрі болады:

Жалпы табыс - ТR = PxQ

2. Орташа табыс - АR = TR = P Q

3. Шекті табыс - MR = ТR Q

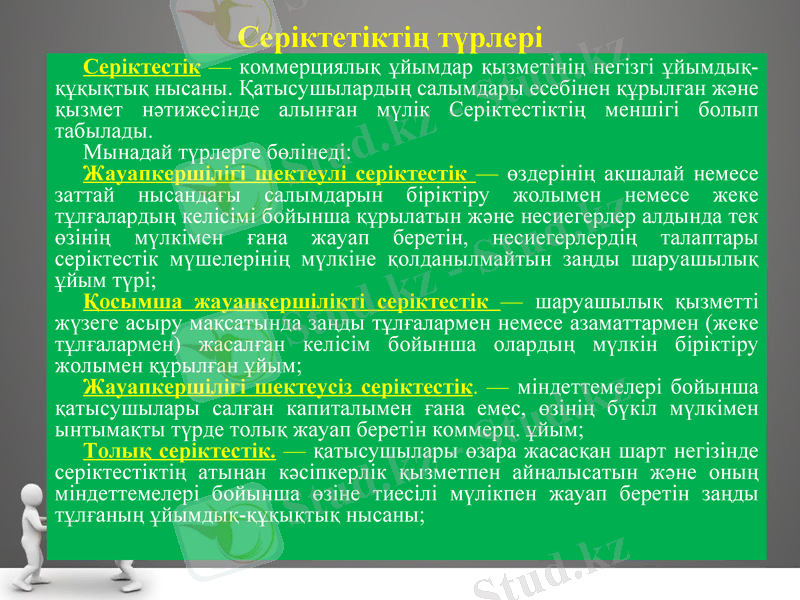

Серіктетіктің түрлері

Серіктестік - коммерциялық ұйымдар қызметінің негізгі ұйымдық-құқықтық нысаны. Қатысушылардың салымдары есебінен құрылған және қызмет нәтижесінде алынған мүлік Серіктестіктің меншігі болып табылады.

Мынадай түрлерге бөлінеді:

Жауапкершілігі шектеулі cеріктестік - өздерінің ақшалай немесе заттай нысандағы салымдарын біріктіру жолымен немесе жеке тұлғалардың келісімі бойынша құрылатын және несиегерлер алдында тек өзінің мүлкімен ғана жауап беретін, несиегерлердің талаптары cеріктестік мүшелерінің мүлкіне қолданылмайтын заңды шаруашылық ұйым түрі;

Қосымша жауапкершілікті cеріктестік - шаруашылық қызметті жүзеге асыру мақсатында заңды тұлғалармен немесе азаматтармен (жеке тұлғалармен) жасалған келісім бойынша олардың мүлкін біріктіру жолымен құрылған ұйым;

Жауапкершілігі шектеусіз cеріктестік. - міндеттемелері бойынша қатысушылары салған капиталымен ғана емес, өзінің бүкіл мүлкімен ынтымақты түрде толық жауап беретін коммерц. ұйым;

Толық cеріктестік. - қатысушылары өзара жасасқан шарт негізінде серіктестіктің атынан кәсіпкерлік қызметпен айналысатын және оның міндеттемелері бойынша өзіне тиесілі мүлікпен жауап беретін заңды тұлғаның ұйымдық-құқықтық нысаны;

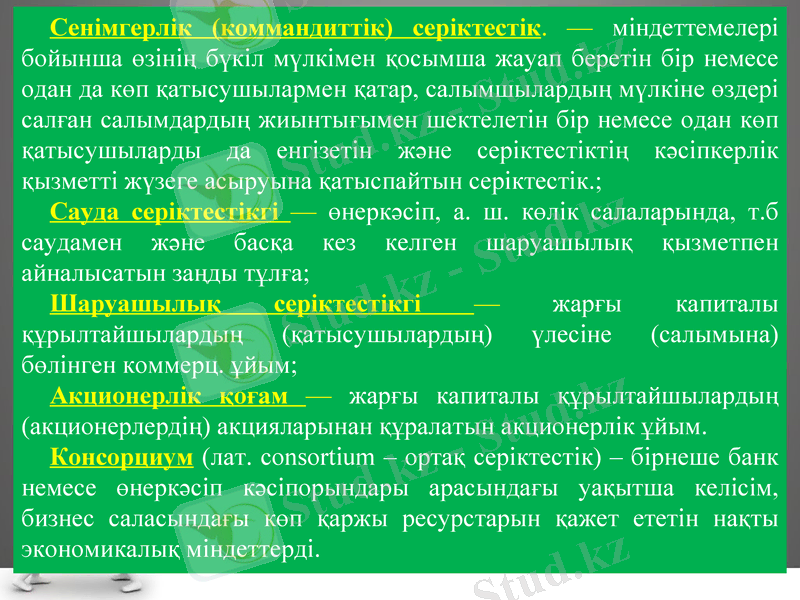

Сенімгерлік (коммандиттік) cеріктестік. - міндеттемелері бойынша өзінің бүкіл мүлкімен қосымша жауап беретін бір немесе одан да көп қатысушылармен қатар, салымшылардың мүлкіне өздері салған салымдардың жиынтығымен шектелетін бір немесе одан көп қатысушыларды да енгізетін және серіктестіктің кәсіпкерлік қызметті жүзеге асыруына қатыспайтын cеріктестік. ;

Сауда cеріктестікгі - өнеркәсіп, а. ш. көлік салаларында, т. б саудамен және басқа кез келген шаруашылық қызметпен айналысатын заңды тұлға;

Шаруашылық cеріктестікгі - жарғы капиталы құрылтайшылардың (қатысушылардың) үлесіне (салымына) бөлінген коммерц. ұйым;

Акционерлік қоғам - жарғы капиталы құрылтайшылардың (акционерлердің) акцияларынан құралатын акционерлік ұйым.

Консорциум (лат. consortіum - ортақ серіктестік) - бірнеше банк немесе өнеркәсіп кәсіпорындары арасындағы уақытша келісім, бизнес саласындағы көп қаржы ресурстарын қажет ететін нақты экономикалық міндеттерді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz