Ұлттық экономика: құрылымы, макроэкономикалық көрсеткіштері және ұлттық шоттар жүйесі

ҰЛТТЫҚ ЭКОНОМИКА: МАЗМҰНЫ, ҚҰРЫЛЫМЫ ЖӘНЕ НӘТИЖЕСІН ӨЛШЕУ.

ЖОСПАР:

1. Ұлттық экономиканың құрылымы;

2. Макроэкономикалық көрсеткіштердің жалпы мінездемесі;

3. Ұлттық есеп жүйесі.

1. Ұлттық экономиканың құрылымы;

Қазіргі таңда Қазақстан Республикасының экономикасын жетілдіруде «ұлттық экономиканың қызмет ету деңгейі» алғашқы орынды алатыны сөзсіз. Жалпы, ұлттық экономика кез-келген қоғамдық жүйеде орын алатын жалпы экономикалық қатынастардың құрамдас бөлігі. Ұлттық эконoмиканың қызмет ету деңгейі - яғни, ұлттық экономика жүйесін экономикалық ғылымда баланстық, қызмет ету деңгейінің, бағыттарының бірі болып табылады.

Ұлттық экономиканың көптеген анықтамалары бар. Мысалы, В. Леонтьев: «ұлттық экономика - бір-бірімен өзара байланысқан көптеген әртүрлі қызметтер түрінен тұратын, өзін-өзі реттейтін жүйе» - деп санайды. Қазіргі уақытта ұлттық экономиканың кең тараған анықтамасы келесі тұжырымдалады: ұлттық экономика - өзара байланысқан салалар, өндіріс түрлері және территориялық кешендер жүйесі.

Ұлттық экономиканың мақсаттары берілген экономиканың даму ерекшелігі мен экономикалық жүйесінің түріне байланысты болады.

Макроэкономика - бұл экономикадағы агрегатталған өлшемдерді (жалпы ішкі өнім, ұлттық табыс, жиынтық шығындар) талдайтын және негізгі экономикалық мәселелерді ұлттық экономика шеңберінде зерттейтін экономикалық теорияның құрамдас бір бөлігі.

Ұлттық экономиканың негізгі мәселелері - елдегі нарықтық шаруашылықтың жалпы бейнесін көрсететін макроэкономикалық талдаудың саласы.

Макроэкономикалық талдау арқылы ұлттық экономикада болып жатқан күрделі өзгерістер, экономикалық саясатты әзірлеу шаралары қарастырылады. Макроэкономикалық үдерістер бүгінгі күні қандай да бір ұлттық экономиканың дамуының, жетістіктерге жетуінің және дағдарысқа ұшырауының аса маңызды көрсеткіші ретінде саналады. Макроэкономикалық талдау тұтас алғанда тек қоғамдық деңгейде ғана, яғни мемлекеттік экономикаға араласуымен шешуді талап ететін бірқатар негізгі мәселелерді алға тартады.

Макроэкономиканың зерттейтін негізгі мәселелері:

1. Экономикалық өсу;

2. Толық жұмысбастылық;

3. Экономикалық тиімділік;

4. Бағалар деңгейінің тұрақтылығы;

5. Табыстарды әділетті бөлу және әлеуметтік әділеттілік;

6. Сауда балансы;

7. Қоршаған ортаны қорғау.

Экономикалық теорияда шаруашылық практикасы сияқты қоғамдық өнімнің әр қилы өлшемдерін пайдаланады. Бұл әрі қилылық мына жайлармен байланысты:

Біріншіден, қоғамдық өндірісті сипаттауға теориялық тұрғыдан жан-жақты қарау;

Екіншіден (бұл бірінші жағадйдан туымдайды) статистикалық есептеудің сан алуан метологиясы;

Үшіншіден, қоғамдық өнім қозғалысының әр түрлі сатысы тиісінше макроэкономикалық көрсеткіштерді талап етеді.

Классификациялау критерийіне байланысты келесідей кұрылымдарды бөліп көрсетеді:

ұдайы өндіріс құрылымы - ұлттық экономиканы біртектес экономикалық субьектілер топтарына бөлу (фирмалар, үй шаруашылықтары, мемлекет) ;

әлеуметтік құрылым - бұл кұрылымның негізінде меншік қатынастары, еңбек түрлері және тағы басқалары жатады;

салалық құрылым - ұқсас әлеуметтік-экономикалық қызметтер орындайтын біртектес шаруашылық бірліктерінің жиынтығымен сипатталады;

территориялық құрылым - ұлттық экономиканы экономикалық аймақтарға бөлу;

сыртқы сауда құрылымы - экспорт пен импорттағы тауарлар топтарының ара қатынасымен анықталады;

инфрақұрылым - өндіріске қызметтер көрсететін салалар.

2. Макроэкономикалық көрсеткіштердің жалпы мінездемесі;

Ұлттық экономика жұмысының нәтижелерін қорытындылаушы ретінде БҰҰ (Біріккен Ұлттар Ұйымы) кепілдемесі бойынша агрегаттар қолданылады. 1991 ж. бастап Халықаралық есеп жүргізушілік жүйесіне Қазақстанда да көшті.

Негізгі және қорытындылаушы болып ұлттық байлық есептеледі.

Ұлттық байлық - қоғамның бүкіл тарихы ішіндегі жинақталған тұтыну құндарының жиынтығы.

Алғашқы рет ұлттық байлықты 1664 ж. Англияда У. Петти есептеген. Бұны 100 жылдан соң А. Смит қайталаған.

Францияда ұлттық байлықты алғашқы бағалау 1789 жылы, АҚШ-та 1805 жылы, Ресейде 1864 жылы болды.

Ұлттық байлық мынаны қамтиды: мүлік (негізгі және айналым қорлары, үй мүлігі), табиғи байлық (жер, минерал және орман қорлары), заттай емес байлық (ұлт денсаулығы потенциалы, оның рухани байлығы, білім және ғылым потенциалы, интеллектуалдық меншік құраушылар) .

Бір жылғы шаруашылық іс-қызметінің қорытындылаушы көрсеткіші болып қоғамдық өнім есептеледі. Оны бірнеше анықтамалар арқылы көрсетуге болады: Жалпы ұлттық өнім (ЖҰӨ), ұлттық табыс (ҰТ), таза ұлттық өнім (ТҰӨ), жалпы ішкі өнім (ЖІӨ) .

Жалпы ұлттық өнім Ж. Ұ. Ө. - белгілі уақыт кезеңінде қоғамның қарамағындағы ұлттық өндірістік факторлармен өндірілген барлық игіліктер мен қызмет түрінде анықталады. Басқаша айтқанда жалпы ұлттық өнім Ж. Ұ. Ө. - бұл ұлттық тауарлар мен қызмет көрсетудің бір жылдық нарықтық құны.

Экономикалық теорияда жалпы ұлттық өнім Ж. Ұ. Ө. номиналды және нақты түрге бөлінеді. Жалпы ұлттық өнімді ағымдағы нарықтық бағамен есептегенде, бұл оның номинальды түрін сипаттайды.

Бұл көрсеткіштің нақты түрін анықтау үшін номиналды жалпы ұлттық өнімді Ж. Ұ. Ө. -ді инфляция ықпалынан арылту арқылы, яғни баға индексін қолдану арқылы есептеумен анықталады.

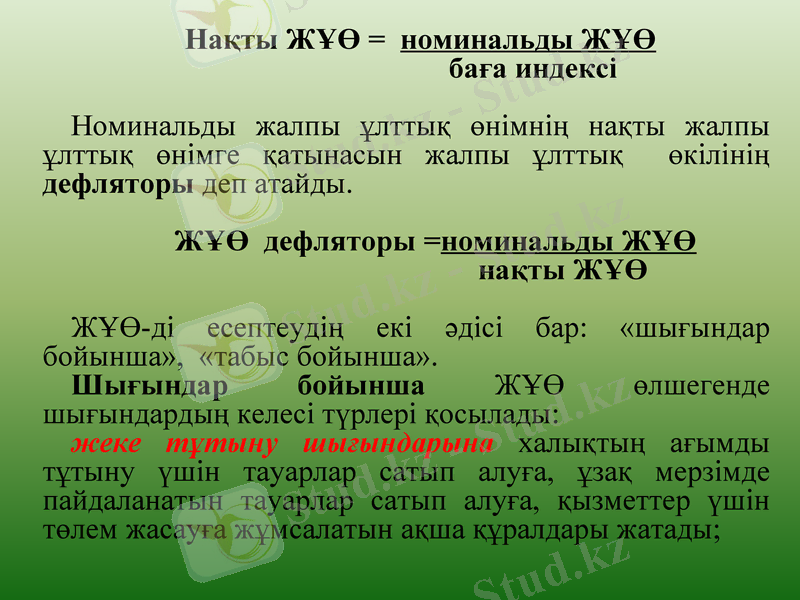

Нақты ЖҰӨ = номинальды ЖҰӨ

баға индексі

Номинальды жалпы ұлттық өнімнің нақты жалпы ұлттық өнімге қатынасын жалпы ұлттық өкілінің дефляторы деп атайды.

ЖҰӨ дефляторы =номинальды ЖҰӨ

нақты ЖҰӨ

ЖҰӨ-ді есептеудің екі әдісі бар: «шығындар бойынша», «табыс бойынша».

Шығындар бойынша ЖҰӨ өлшегенде шығындардың келесі түрлері қосылады:

жеке тұтыну шығындарына халықтың ағымды тұтыну үшін тауарлар сатып алуға, ұзақ мерзімде пайдаланатын тауарлар сатып алуға, қызметтер үшін төлем жасауға жұмсалатын ақша құралдары жатады;

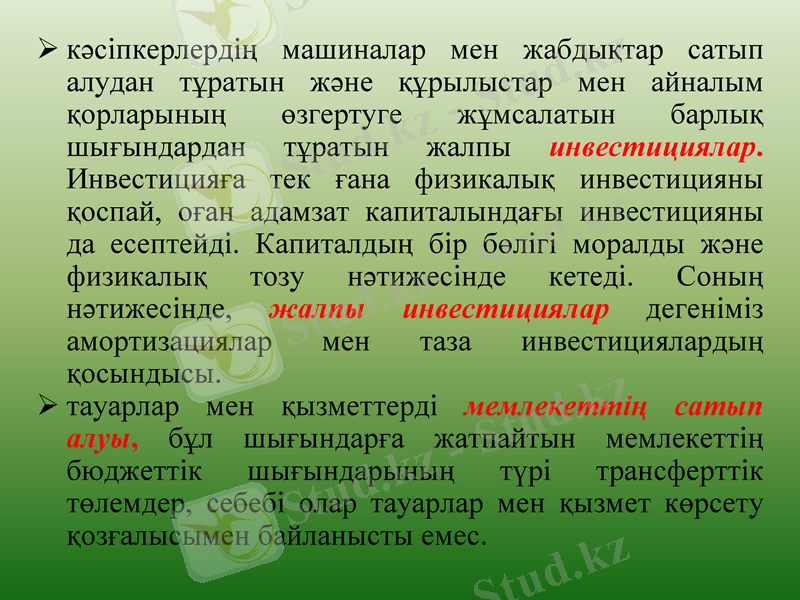

кәсіпкерлердің машиналар мен жабдықтар сатып алудан тұратын және құрылыстар мен айналым қорларының өзгертуге жұмсалатын барлық шығындардан тұратын жалпы инвестициялар. Инвестицияға тек ғана физикалық инвестицияны қоспай, оған адамзат капиталындағы инвестицияны да есептейді. Капиталдың бір бөлігі моралды және физикалық тозу нәтижесінде кетеді. Соның нәтижесінде, жалпы инвестициялар дегеніміз амортизациялар мен таза инвестициялардың қосындысы.

тауарлар мен қызметтерді мемлекеттің сатып алуы, бұл шығындарға жатпайтын мемлекеттің бюджеттік шығындарының түрі трансферттік төлемдер, себебі олар тауарлар мен қызмет көрсету қозғалысымен байланысты емес.

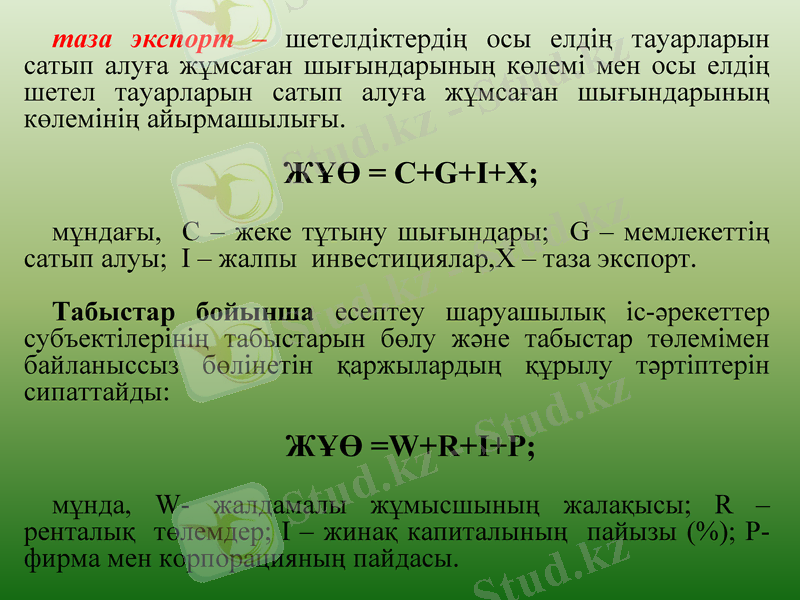

таза экспорт - шетелдіктердің осы елдің тауарларын сатып алуға жұмсаған шығындарының көлемі мен осы елдің шетел тауарларын сатып алуға жұмсаған шығындарының көлемінің айырмашылығы.

ЖҰӨ = С+G+І+Х;

мұндағы, С - жеке тұтыну шығындары; G - мемлекеттің сатып алуы; І - жалпы инвестициялар, Х - таза экспорт.

Табыстар бойынша есептеу шаруашылық іс-әрекеттер субъектілерінің табыстарын бөлу және табыстар төлемімен байланыссыз бөлінетін қаржылардың құрылу тәртіптерін сипаттайды:

ЖҰӨ =W+R+I+P;

мұнда, W- жалдамалы жұмысшының жалақысы; R - ренталық төлемдер; I - жинақ капиталының пайызы (%) ; P- фирма мен корпорацияның пайдасы.

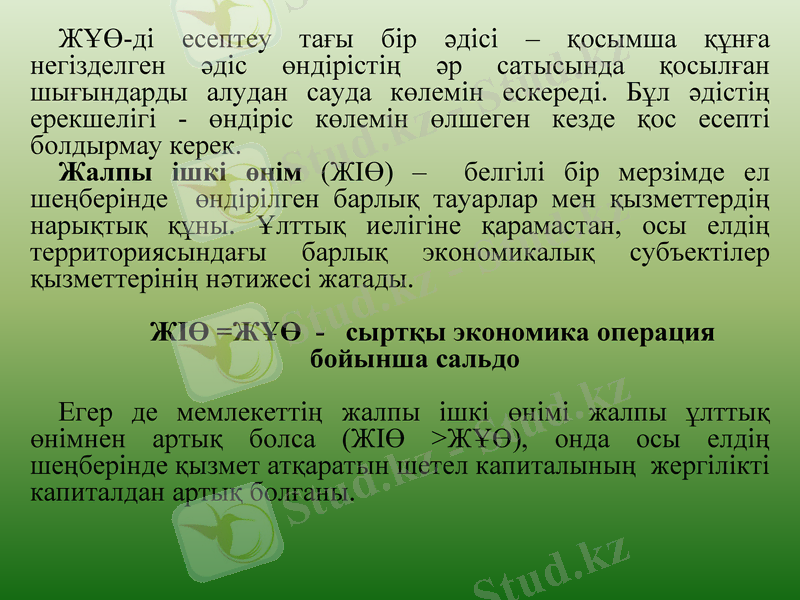

ЖҰӨ-ді есептеу тағы бір әдісі - қосымша құнға негізделген әдіс өндірістің әр сатысында қосылған шығындарды алудан сауда көлемін ескереді. Бұл әдістің ерекшелігі - өндіріс көлемін өлшеген кезде қос есепті болдырмау керек.

Жалпы ішкі өнім (ЖІӨ) - белгілі бір мерзімде ел шеңберінде өндірілген барлық тауарлар мен қызметтердің нарықтық құны. Ұлттық иелігіне қарамастан, осы елдің территориясындағы барлық экономикалық субъектілер қызметтерінің нәтижесі жатады.

ЖІӨ =ЖҰӨ - сыртқы экономика операция бойынша сальдо

Егер де мемлекеттің жалпы ішкі өнімі жалпы ұлттық өнімнен артық болса (ЖІӨ >ЖҰӨ), онда осы елдің шеңберінде қызмет атқаратын шетел капиталының жергілікті капиталдан артық болғаны.

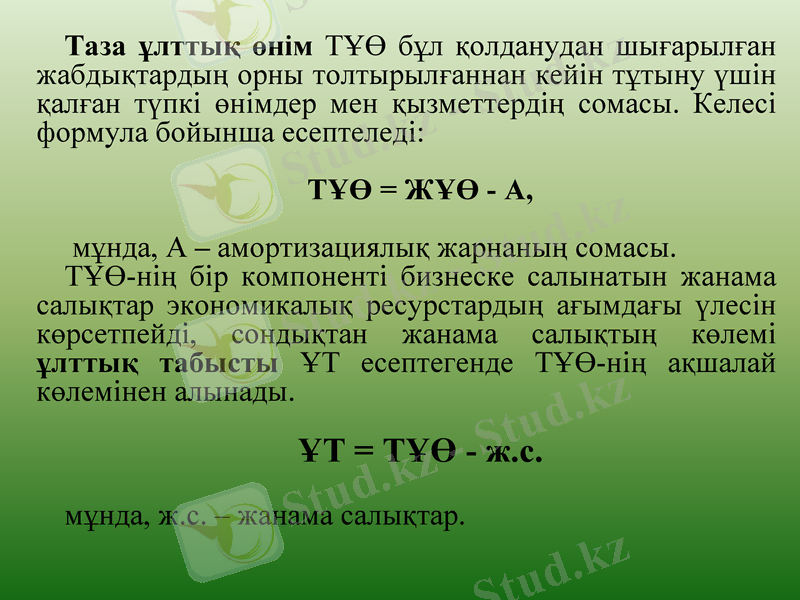

Таза ұлттық өнім ТҰӨ бұл қолданудан шығарылған жабдықтардың орны толтырылғаннан кейін тұтыну үшін қалған түпкі өнімдер мен қызметтердің сомасы. Келесі формула бойынша есептеледі:

ТҰӨ = ЖҰӨ - А,

мұнда, А - амортизациялық жарнаның сомасы.

ТҰӨ-нің бір компоненті бизнеске салынатын жанама салықтар экономикалық ресурстардың ағымдағы үлесін көрсетпейді, сондықтан жанама салықтың көлемі ұлттық табысты ҰТ есептегенде ТҰӨ-нің ақшалай көлемінен алынады.

ҰТ = ТҰӨ - ж. с.

мұнда, ж. с. - жанама салықтар.

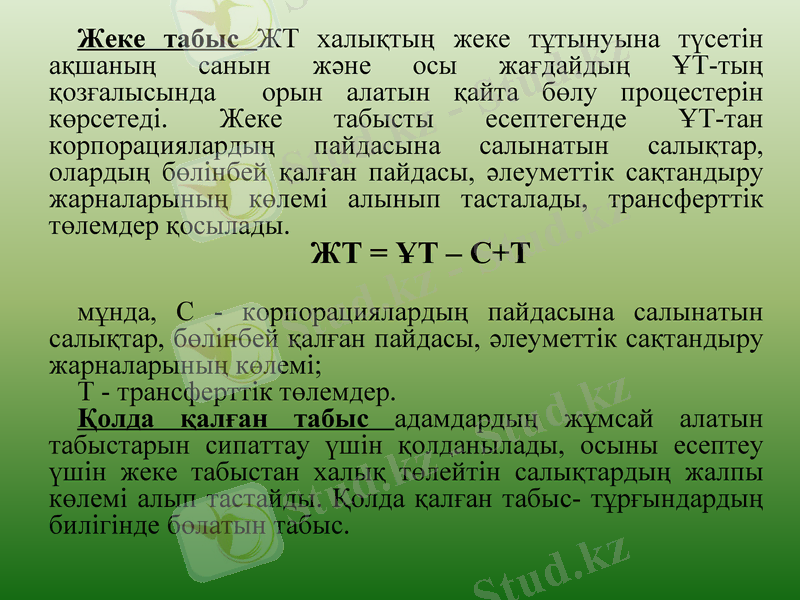

Жеке табыс ЖТ халықтың жеке тұтынуына түсетін ақшаның санын және осы жағдайдың ҰТ-тың қозғалысында орын алатын қайта бөлу процестерін көрсетеді. Жеке табысты есептегенде ҰТ-тан корпорациялардың пайдасына салынатын салықтар, олардың бөлінбей қалған пайдасы, әлеуметтік сақтандыру жарналарының көлемі алынып тасталады, трансферттік төлемдер қосылады.

ЖТ = ҰТ - С+Т

мұнда, С - корпорациялардың пайдасына салынатын салықтар, бөлінбей қалған пайдасы, әлеуметтік сақтандыру жарналарының көлемі;

Т - трансферттік төлемдер.

Қолда қалған табыс адамдардың жұмсай алатын табыстарын сипаттау үшін қолданылады, осыны есептеу үшін жеке табыстан халық төлейтін салықтардың жалпы көлемі алып тастайды. Қолда қалған табыс- тұрғындардың билігінде болатын табыс.

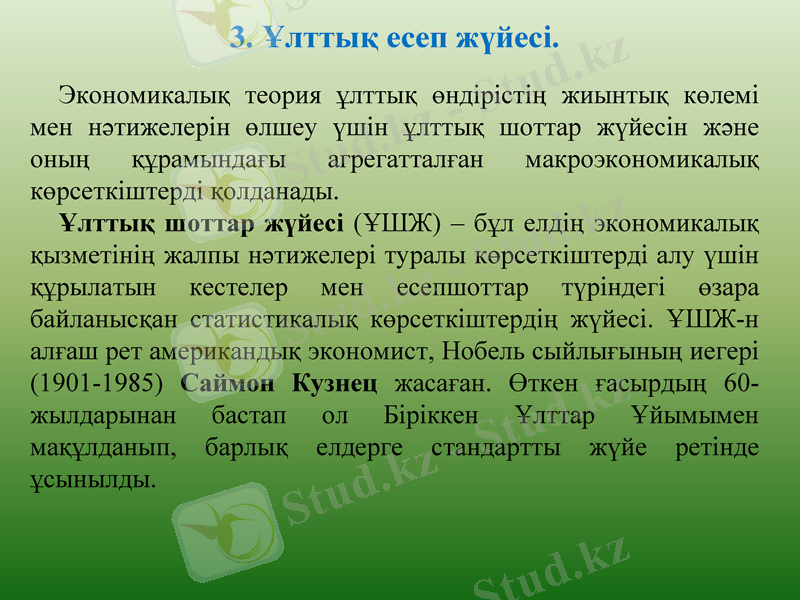

3. Ұлттық есеп жүйесі.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz