Мемлекет қаржысы: бюджет жүйесі, салық жүйесі және фискалдық саясат

Мемлекеттің бюджет жүйесі.

СҰРАҚТАР

1. Мемлекеттік қаржылардың түсінігі, мемлекеттің қаржылық қызметі және оның құқықтық негіздері

2. Мемлекеттің бюджеттік жүйесі: құқықтық негіздері, құрылымдық элементтері, жалпы сипаттамасы.

Мақсаты:

Мемлекеттің нарықтық жүйедегі орнын және қызметтерін анықтау, экономикалық саясаттың калыптасуының теориялық негіздерін, оның негізгі тетіктерін жан-жақты қарастыру:

Қаржы жүйесінің мәні,

мемлекеттік бюджет,

салық жүйесі,

мемлекеттің фискалды саясаты туралы шолу жүргізу,

студентке өзіндік жұмысқа бағыт беру.

Негізігі түсініктер мен терминдер

Бюджет тапшылығы;

Сыртқы қарыз;

Ішкі қарыз;

Мемлекеттік бюджет;

Мемлекеттік қарыз;

Лаффер қисығы;

Салық;

Салық салу;

Қаржы жүйесі;

Қаржылар;

Фискалды саясат.

Қаржы - бұл ақша қаражаттарын бөлу және пайдалануға байланысты қатынастардың жүйесі. Ол экономиканың дамуы мен ұдайы өндіріс процесін қамтамасыз етуге бағытталған.

Мемлекеттің қаржысы ақша қаражатынан тұрады. Ол қаражат тұрғындарды әлеуметтік қамтамасыз етуге, заңдылық пен қоғамдық шаруашылықты басқаруға жұмсалады.

Мемлекеттік қаржы құрамына:

мемлекеттік бюджет,

банктік және мемлекеттік несие,

экономиканы тұрақтандыру қоры,

зейнеткерлік,

тұрғындарды жұмыспен қамту қоры,

әлеуметтік және медициналық сақтандыру қоры,

валюталық қор,

мемлекеттік қоғамдық ұйымдардың қаржысы,

мемлекеттік салалық министрлік пен ведомстваның қорлары енеді.

Шаруашылық жүйесіндегі қаржыны (мемлекттік және мемлекеттік емес) - заңды тұлғалардың арасындағы (компания, концерн, холдинг, акционерлік қоғам, ассоциация, трест, бірлестіктердің), заңды тұлғалар мен мемлекет, заңды тұлғалар мен физикалық тұлғалардың арасындағы ақшалай қаржы қатынастары.

Кәсіпорынның қаржысын

(мемлекеттік және мемлекеттік емес) - меншіктегі және қарыз қаржылар, ғылым мен техника қорының ақшалай қаражаты, әлеуметтік-мәдени даму мен материалдық ынталандыру қоры, амортизациялық қор, резервті және сақтандыру қоры енеді.

Тұрғындардың қаржысы - шаруашылық, еңбек қызметтерінің (жалақы, акция дивиденті, банк салымының пайызы, жер рентасы, т. б. ) негізінде, банкте сақталған қаржылардың, зейнеткерлік қордағы ақшалай қаражаты құрайды.

Мемлекеттік қаржылар барлық қаржы жүйесінің басты бөлігін құрады, ал мемлекет қаржыларының жетекші буыны мемлекеттің бюджеті болып табылады.

Каржы негізінде төрт қызмет атқарады:

1. Бөлу - мемлекет ұлттық табыстың едәуір бөлігін қоғамдық шаруашылыққа, әлеуметтік мәдени шараларға, мемлекетті басқаруға, қорғанысты дамытуға бағыттайды.

2. Реттеу - мемлекет экономиканы реттеуді салық салу, несие саясаты, әртүрлі экономикалық жеңілдіктер мен дотация беру кезінде жүзеге асырады.

3. Ынталандыру - кәсіпорынның экономикалық дамуы әртүрлі қаржылық ынталандырумен жүзеге асады.

4. Бақылау - бөлінген қаражаттардың мақсатты пайдаланылуын жүйелі түрде тексеру арқылы жүзеге асады.

Мемлекеттік қаржылар жүйесінде мемлекеттік бюджет басты орын алады. Мемлекеттік бюджет елдің әлеуметтік-экономикалық қажеттіктерін және мемлекеттік құрылысын қамтамасыз ететін күрделі механизм.

Қазақстан республикасында бюджет екі деңгейлі:

жалпы мемлекеттік және жергілікті бюджет. Мемлекеттік бюджет - мемлекеттің негізгі қаржылық жоспары.

Мемлекеттік бюджет жалпы қоғамдық қажеттерді өтеу мақсатымен мемлекеттік аппарат пен қорғаныс күштерін қаржыландыруға және әлеуметтік-экономикалық қызметтерді атқару үшін қаражат.

Ол мемлекеттің шығыны мен табыстарының балансы.

Бюджет шығындары келесі баптардан тұрады:

әлеуметтік жәрдемдер;

білім,

деңсаулық сақтау,

мемлекеттік басқару,

қорғаныс шығындары;

қарулану мен сыртқы экономикалық қызмет шығындары,

халық шаруашылығы,

мемлекеттік қарыз төлемі,

құқық қорғау органын басқару мен оған басқа да қажетті шығындары.

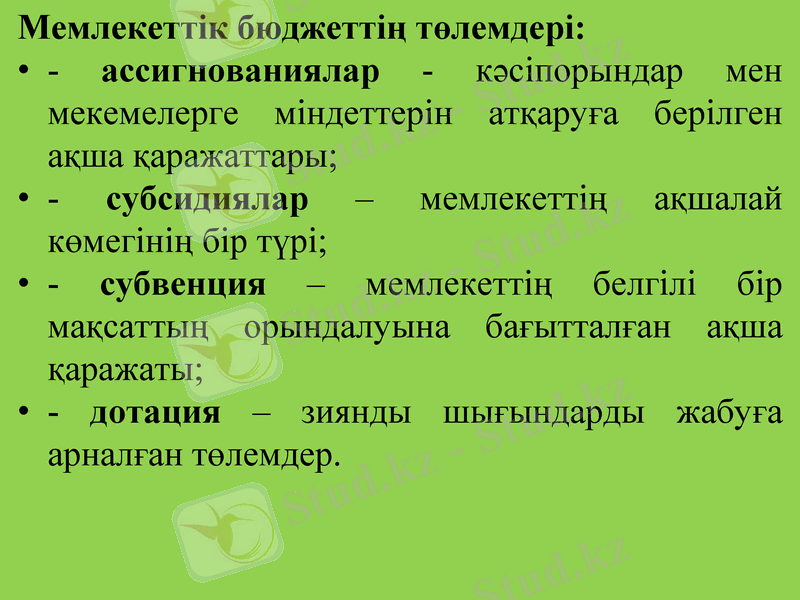

Мемлекеттік бюджеттің төлемдері:

- ассигнованиялар - кәсіпорындар мен мекемелерге міндеттерін атқаруға берілген ақша қаражаттары;

- субсидиялар - мемлекеттің ақшалай көмегінің бір түрі;

- субвенция - мемлекеттің белгілі бір мақсаттың орындалуына бағытталған ақша қаражаты;

- дотация - зиянды шығындарды жабуға арналған төлемдер.

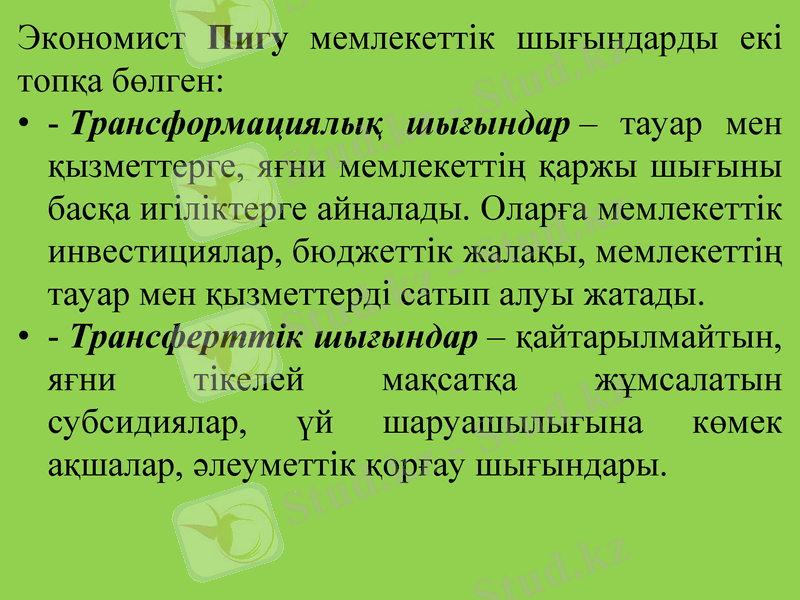

Экономист Пигу мемлекеттік шығындарды екі топқа бөлген:

- Трансформациялық шығындар - тауар мен қызметтерге, яғни мемлекеттің қаржы шығыны басқа игіліктерге айналады. Оларға мемлекеттік инвестициялар, бюджеттік жалақы, мемлекеттің тауар мен қызметтерді сатып алуы жатады.

- Трансферттік шығындар - қайтарылмайтын, яғни тікелей мақсатқа жұмсалатын субсидиялар, үй шаруашылығына көмек ақшалар, әлеуметтік қорғау шығындары.

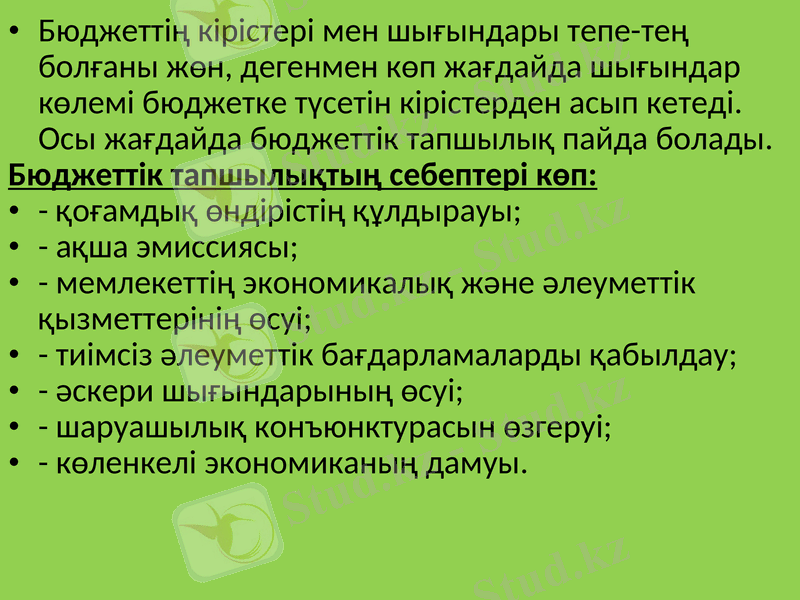

Бюджеттің кірістері мен шығындары тепе-тең болғаны жөн, дегенмен көп жағдайда шығындар көлемі бюджетке түсетін кірістерден асып кетеді. Осы жағдайда бюджеттік тапшылық пайда болады.

Бюджеттік тапшылықтың себептері көп:

- қоғамдық өндірістің құлдырауы;

- ақша эмиссиясы;

- мемлекеттің экономикалық және әлеуметтік қызметтерінің өсуі;

- тиімсіз әлеуметтік бағдарламаларды қабылдау;

- әскери шығындарының өсуі;

- шаруашылық конъюнктурасын өзгеруі;

- көленкелі экономиканың дамуы.

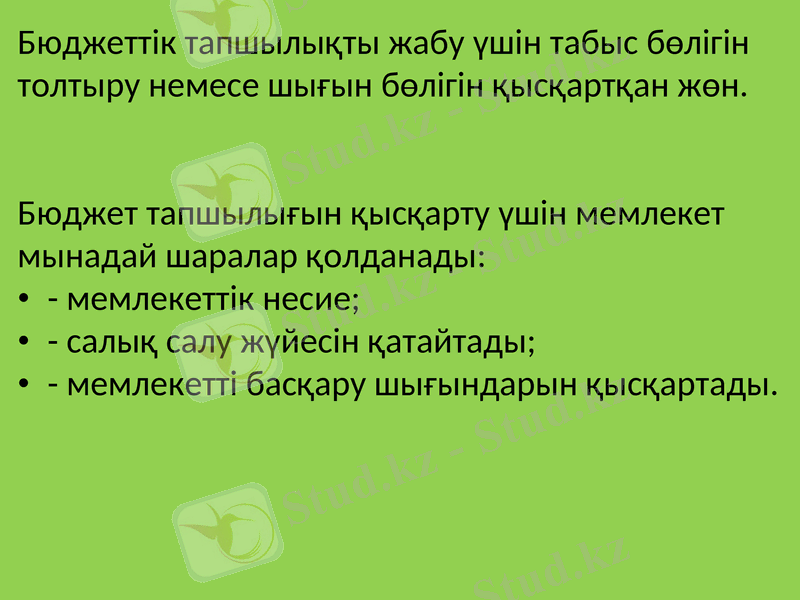

Бюджеттік тапшылықты жабу үшін табыс бөлігін толтыру немесе шығын бөлігін қысқартқан жөн.

Бюджет тапшылығын қысқарту үшін мемлекет мынадай шаралар қолданады:

- мемлекеттік несие;

- салық салу жүйесін қатайтады;

- мемлекетті басқару шығындарын қысқартады.

Мемлекеттік қарыз - белгілі уақыт мерзімінде өткен жылдардағы жиналған бюджет тапшылығының сомасы. Мемлекеттік қарыздар қысқамерзімдік, ортамерзімдік, ұзақмерзімдік болып бөлінеді.

Мемлекеттік сыртқы қарыз - бұл шетел мемлекеттеріне, мекемелеріне, азаматтарына төленетін қарыз. Қарыздың бұл түрі ел үшін ең ауыр, себебі оны төлуе үшін мемлекет құнды қағаздарды беруге немесе белгілі қызмет көрсетуге мәжбүр болады.

Мемлекеттік ішкі қарыз -бұл осы мемлекеттің халқына төленетін қарыз, табыстардың алдымен елдің ішінде қайта бөлінуін талап етеді.

2

Нарықты экономиканы реттеудің ең тиімді нысаны салықтар болып табылады.

Салық - заңмен белгіленген тәртіп пен шарттарға сәйкес жеке және заңды тұлғалардың бюджетке төлейтін міндетті төлемдері.

Салық салу табысты реттеу мен мемлекеттің қаржыларын толықтыру тәсілі.

Мемлекетте түсетін салықтардың және басқа да төлемдердің жиынтығы және олардың құрылуының формалары мен әдістерінің жиынтығы салық жүйесі деп аталады.

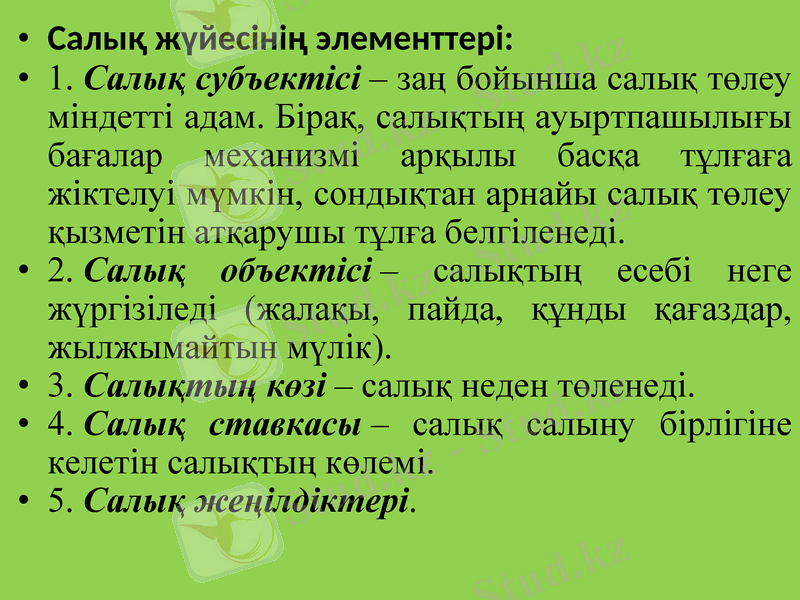

Салық жүйесінің элементтері:

1. Салық субъектісі - заң бойынша салық төлеу міндетті адам. Бірақ, салықтың ауыртпашылығы бағалар механизмі арқылы басқа тұлғаға жіктелуі мүмкін, сондықтан арнайы салық төлеу қызметін атқарушы тұлға белгіленеді.

2. Салық объектісі - салықтың есебі неге жүргізіледі (жалақы, пайда, құнды қағаздар, жылжымайтын мүлік) .

3. Салықтың көзі - салық неден төленеді.

4. Салық ставкасы - салық салыну бірлігіне келетін салықтың көлемі.

5. Салық жеңілдіктері.

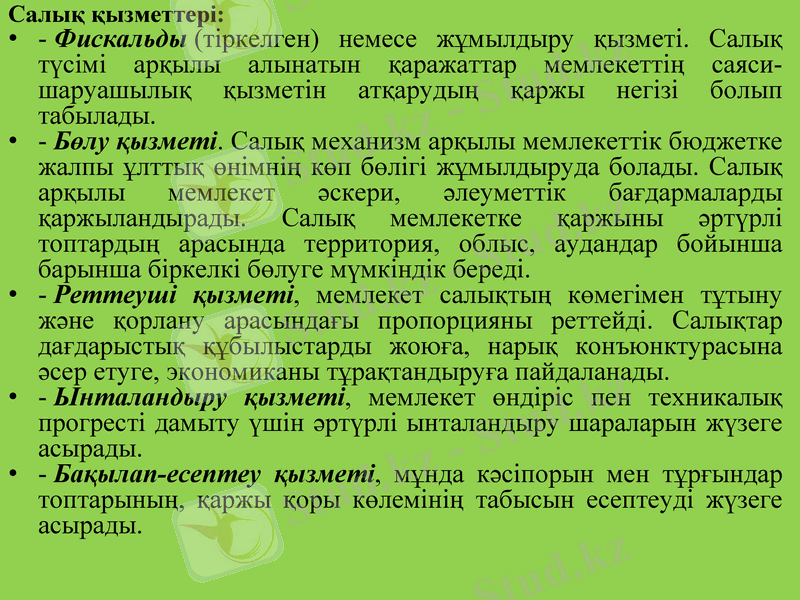

Салық қызметтері:

- Фискальды (тіркелген) немесе жұмылдыру қызметі. Салық түсімі арқылы алынатын қаражаттар мемлекеттің саяси-шаруашылық қызметін атқарудың қаржы негізі болып табылады.

- Бөлу қызметі. Салық механизм арқылы мемлекеттік бюджетке жалпы ұлттық өнімнің көп бөлігі жұмылдыруда болады. Салық арқылы мемлекет әскери, әлеуметтік бағдармаларды қаржыландырады. Салық мемлекетке қаржыны әртүрлі топтардың арасында территория, облыс, аудандар бойынша барынша біркелкі бөлуге мүмкіндік береді.

- Реттеуші қызметі, мемлекет салықтың көмегімен тұтыну және қорлану арасындағы пропорцияны реттейді. Салықтар дағдарыстық құбылыстарды жоюға, нарық конъюнктурасына әсер етуге, экономиканы тұрақтандыруға пайдаланады.

- Ынталандыру қызметі, мемлекет өндіріс пен техникалық прогресті дамыту үшін әртүрлі ынталандыру шараларын жүзеге асырады.

- Бақылап-есептеу қызметі, мұнда кәсіпорын мен тұрғындар топтарының, қаржы қоры көлемінің табысын есептеуді жүзеге асырады.

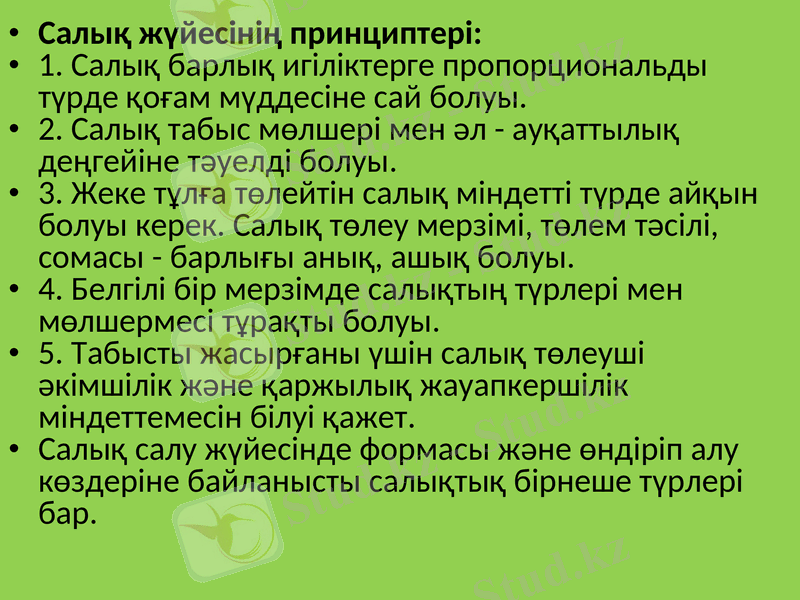

Салық жүйесінің принциптері:

1. Салық барлық игіліктерге пропорциональды түрде қоғам мүддесіне сай болуы.

2. Салық табыс мөлшері мен әл - ауқаттылық деңгейіне тәуелді болуы.

3. Жеке тұлға төлейтін салық міндетті түрде айқын болуы керек. Салық төлеу мерзімі, төлем тәсілі, сомасы - барлығы анық, ашық болуы.

4. Белгілі бір мерзімде салықтың түрлері мен мөлшермесі тұрақты болуы.

5. Табысты жасырғаны үшін салық төлеуші әкімшілік және қаржылық жауапкершілік міндеттемесін білуі қажет.

Салық салу жүйесінде формасы және өндіріп алу көздеріне байланысты салықтық бірнеше түрлері бар.

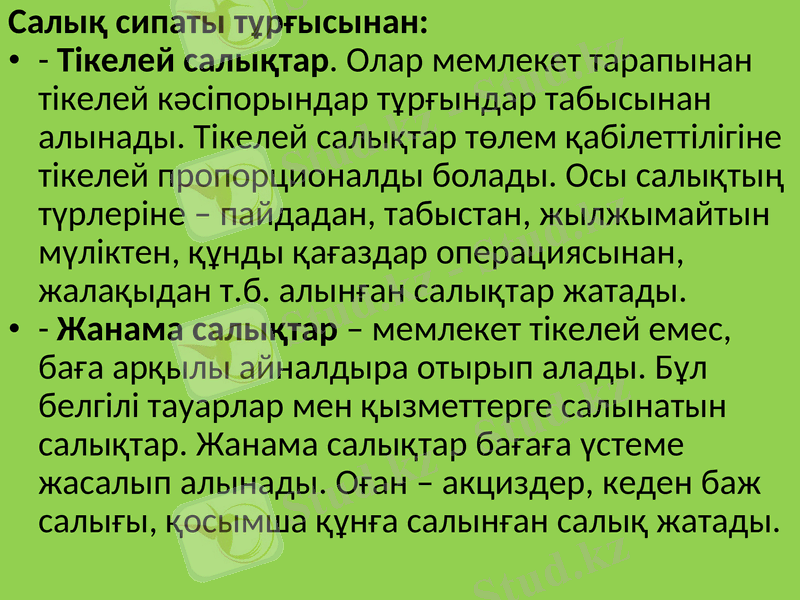

Салық сипаты тұрғысынан:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz