Қазақстанның банк жүйесі және мемлекеттік ақша-несие саясаты

Елдің банк жүйесі. Мемлекеттің ақша-несие саясаты

1. Банк жүйесі және ақша, несие саясаты

2. Мемлекеттің қаржы және ақша-несие жүйесі.

Мақсаты:

Экономикалық саясаттың қалыптасуының теориялық негіздері туралы білімді қалыптастыру. Сонымен қатар, ақша-несие, салық-бюджет сияқты экономикалық саясаттың негізгі тетіктерінигеру арқылы, оларды дұрыс қолданудың жолдарын көрсете білу.

Негізгі түсініктер мен терминдер

Акция;

Ақша массасы;

Банк;

Вексель;

Инвестициялық банк;

Ипотекалық банк;

Коммерциялық банк; Құнды қағаз;

Мультипликатор;

Несие;

Несиелік жүйе;

Облигация;

Эмиссия;

Эмиссиялық банк

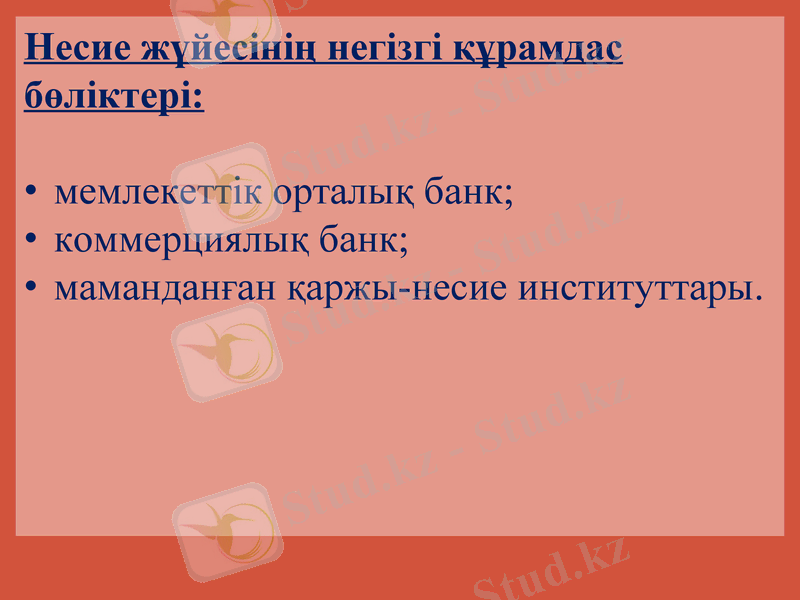

Несие жүйесінің негізгі құрамдас бөліктері:

мемлекеттік орталық банк;

коммерциялық банк;

маманданған қаржы-несие институттары.

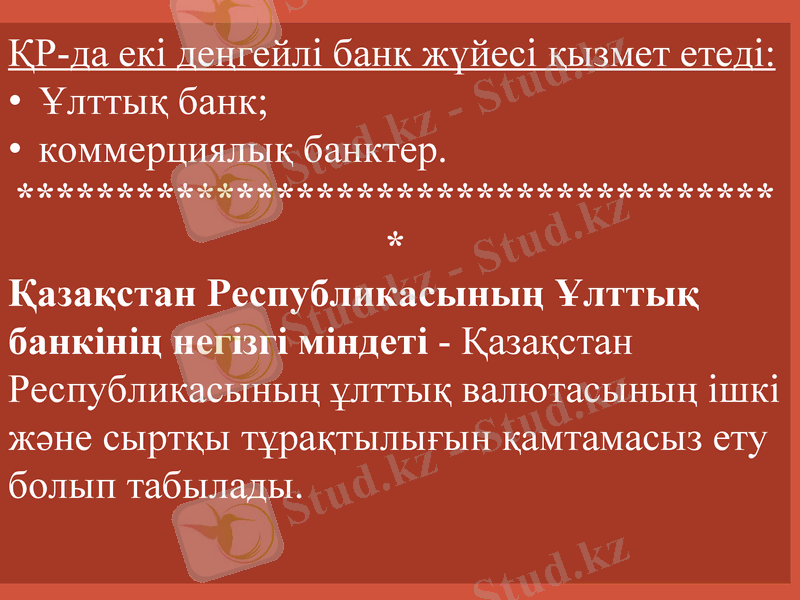

ҚР-да екі деңгейлі банк жүйесі қызмет етеді:

Ұлттық банк;

коммерциялық банктер.

Қазақстан Республикасының Ұлттық банкінің негізгі міндеті - Қазақстан Республикасының ұлттық валютасының ішкі және сыртқы тұрақтылығын қамтамасыз ету болып табылады.

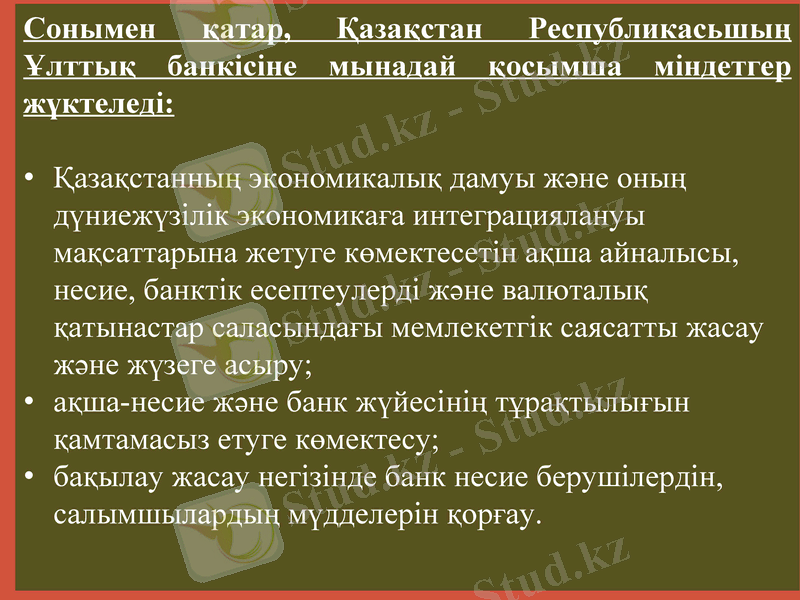

Сонымен қатар, Қазақстан Республикасьшың Ұлттық банкісіне мынадай қосымша міндетгер жүктеледі:

Қазақстанның экономикалық дамуы және оның дүниежүзілік экономикаға интеграциялануы мақсаттарына жетуге көмектесетін ақша айналысы, несие, банктік есептеулерді және валюталық қатынастар саласындағы мемлекетгік саясатты жасау және жүзеге асыру;

ақша-несие және банк жүйесінің тұрақтылығын қамтамасыз етуге көмектесу;

бақылау жасау негізінде банк несие берушілердін, салымшылардың мүдделерін қорғау.

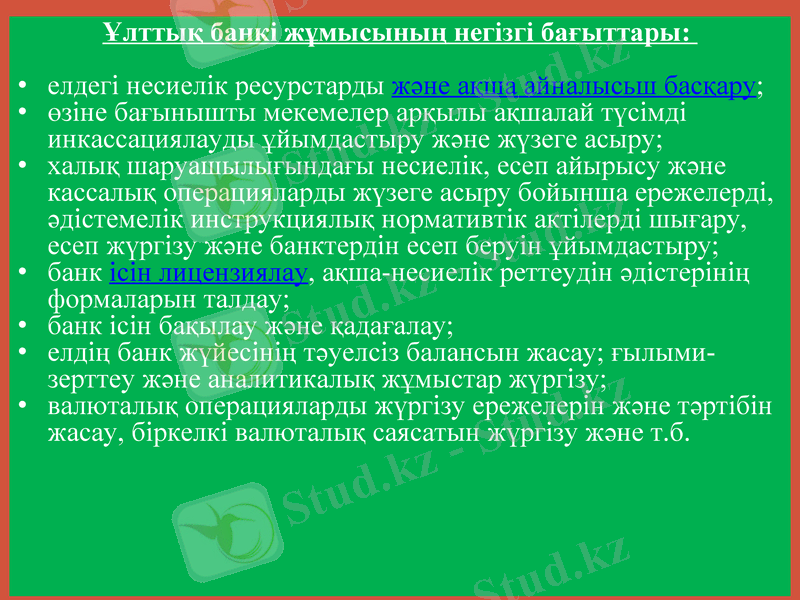

Ұлттық банкі жұмысының негізгі бағыттары:

елдегі несиелік ресурстарды және ақша айналысьш басқару;

өзіне бағынышты мекемелер арқылы ақшалай түсімді инкассациялауды ұйымдастыру және жүзеге асыру;

халық шаруашылығындағы несиелік, есеп айырысу және кассалық операцияларды жүзеге асыру бойынша ережелерді, әдістемелік инструкциялық нормативтік актілерді шығару, есеп жүргізу және банктердін есеп беруін ұйымдастыру;

банк ісін лицензиялау, ақша-несиелік реттеудін әдістерінің формаларын талдау;

банк ісін бақылау және қадағалау;

елдің банк жүйесінің тәуелсіз балансын жасау; ғылыми-зерттеу және аналитикалық жұмыстар жүргізу;

валюталық операцияларды жүргізу ережелерін және тәртібін жасау, біркелкі валюталық саясатын жүргізу және т. б.

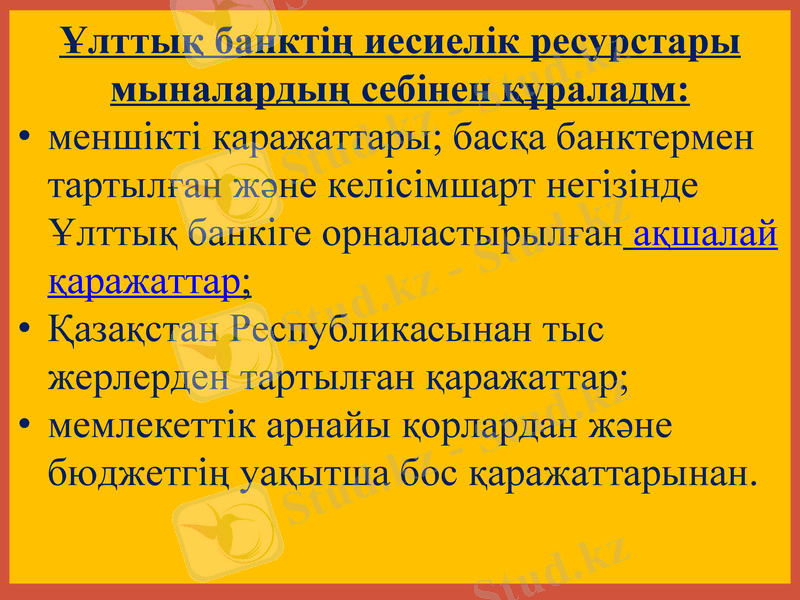

Ұлттық банктің иесиелік ресурстары мыналардың себінен құраладм:

меншікті қаражаттары; басқа банктермен тартылған және келісімшарт негізінде Ұлттық банкіге орналастырылған ақшалай қаражаттар;

Қазақстан Республикасынан тыс жерлерден тартылған қаражаттар;

мемлекеттік арнайы қорлардан және бюджетгің уақытша бос қаражаттарынан.

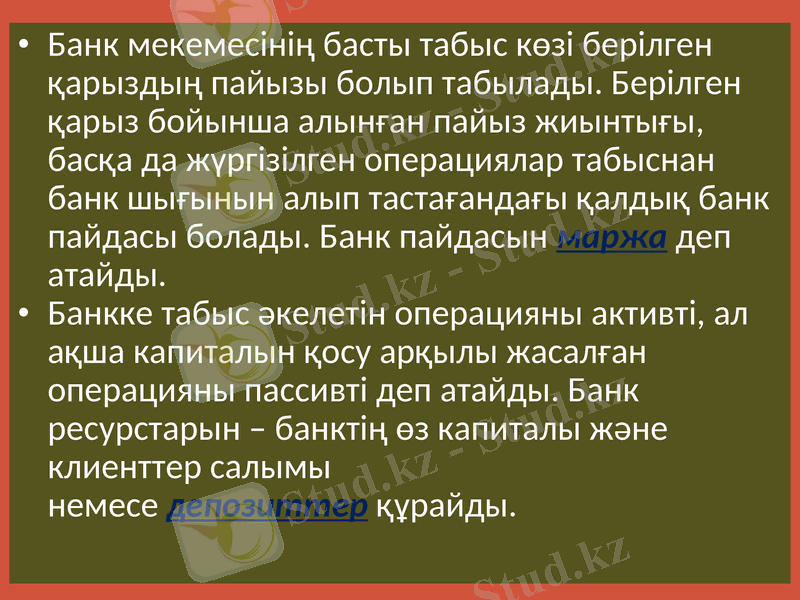

Банк мекемесінің басты табыс көзі берілген қарыздың пайызы болып табылады. Берілген қарыз бойынша алынған пайыз жиынтығы, басқа да жүргізілген операциялар табыснан банк шығынын алып тастағандағы қалдық банк пайдасы болады. Банк пайдасын маржа деп атайды.

Банкке табыс әкелетін операцияны активті, ал ақша капиталын қосу арқылы жасалған операцияны пассивті деп атайды. Банк ресурстарын - банктің өз капиталы және клиенттер салымы немесе депозиттер құрайды.

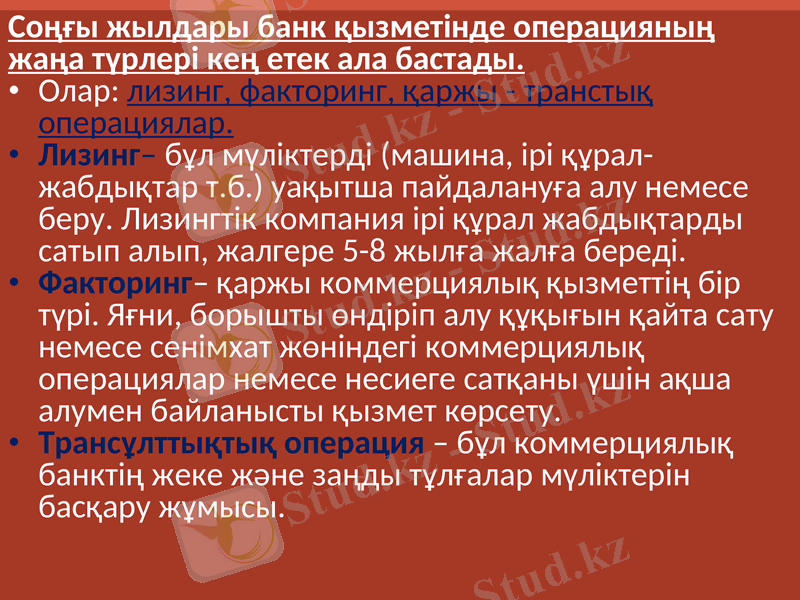

Соңғы жылдары банк қызметінде операцияның жаңа түрлері кең етек ала бастады.

Олар: лизинг, факторинг, қаржы - транстық операциялар.

Лизинг- бұл мүліктерді (машина, ірі құрал-жабдықтар т. б. ) уақытша пайдалануға алу немесе беру. Лизингтік компания ірі құрал жабдықтарды сатып алып, жалгере 5-8 жылға жалға береді.

Факторинг- қаржы коммерциялық қызметтің бір түрі. Яғни, борышты өндіріп алу құқығын қайта сату немесе сенімхат жөніндегі коммерциялық операциялар немесе несиеге сатқаны үшін ақша алумен байланысты қызмет көрсету.

Трансұлттықтық операция - бұл коммерциялық банктің жеке және заңды тұлғалар мүліктерін басқару жұмысы.

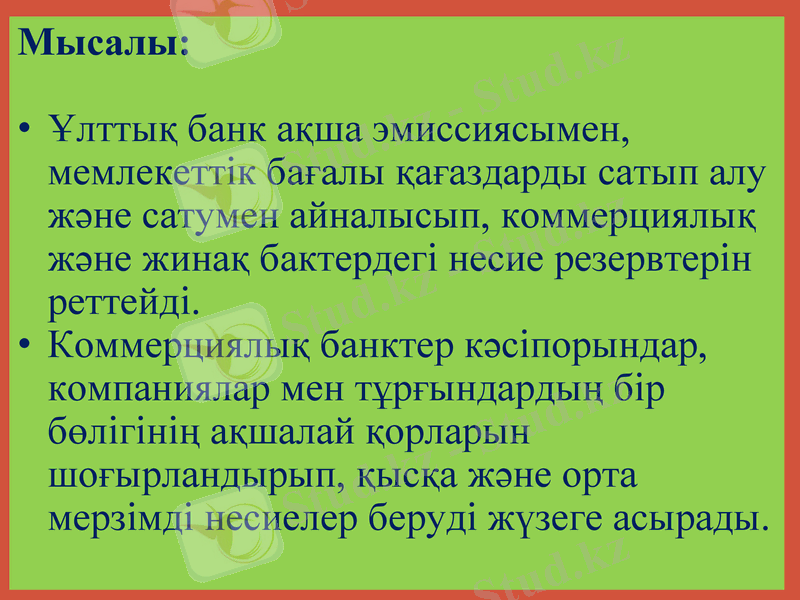

Мысалы:

Ұлттық банк ақша эмиссиясымен, мемлекеттік бағалы қағаздарды сатып алу және сатумен айналысып, коммерциялық және жинақ бактердегі несие резервтерін реттейді.

Коммерциялық банктер кәсіпорындар, компаниялар мен тұрғындардың бір бөлігінің ақшалай қорларын шоғырландырып, қысқа және орта мерзімді несиелер беруді жүзеге асырады.

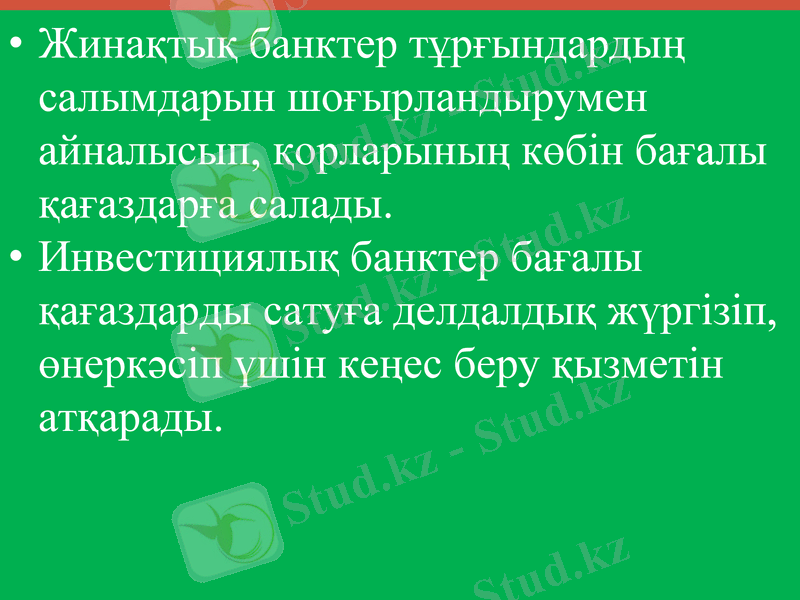

Жинақтық банктер тұрғындардың салымдарын шоғырландырумен айналысып, қорларының көбін бағалы қағаздарға салады.

Инвестициялық банктер бағалы қағаздарды сатуға делдалдық жүргізіп, өнеркәсіп үшін кеңес беру қызметін атқарады.

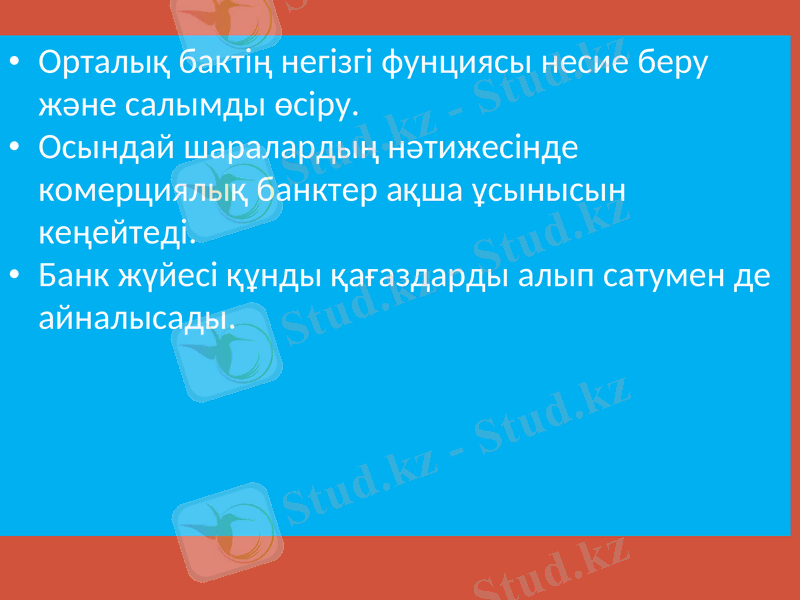

Орталық бактің негізгі фунциясы несие беру және салымды өсіру.

Осындай шаралардың нәтижесінде комерциялық банктер ақша ұсынысын кеңейтеді.

Банк жүйесі құнды қағаздарды алып сатумен де айналысады.

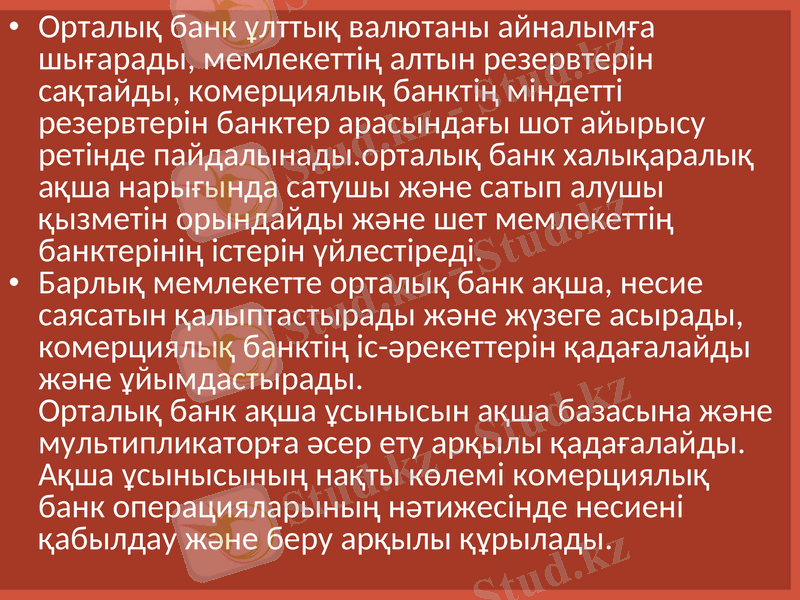

Орталық банк ұлттық валютаны айналымға шығарады, мемлекеттің алтын резервтерін сақтайды, комерциялық банктің міндетті резервтерін банктер арасындағы шот айырысу ретінде пайдалынады. орталық банк халықаралық ақша нарығында сатушы және сатып алушы қызметін орындайды және шет мемлекеттің банктерінің істерін үйлестіреді.

Барлық мемлекетте орталық банк ақша, несие саясатын қалыптастырады және жүзеге асырады, комерциялық банктің іс-әрекеттерін қадағалайды және ұйымдастырады. Орталық банк ақша ұсынысын ақша базасына және мультипликаторға әсер ету арқылы қадағалайды. Ақша ұсынысының нақты көлемі комерциялық банк операцияларының нәтижесінде несиені қабылдау және беру арқылы құрылады.

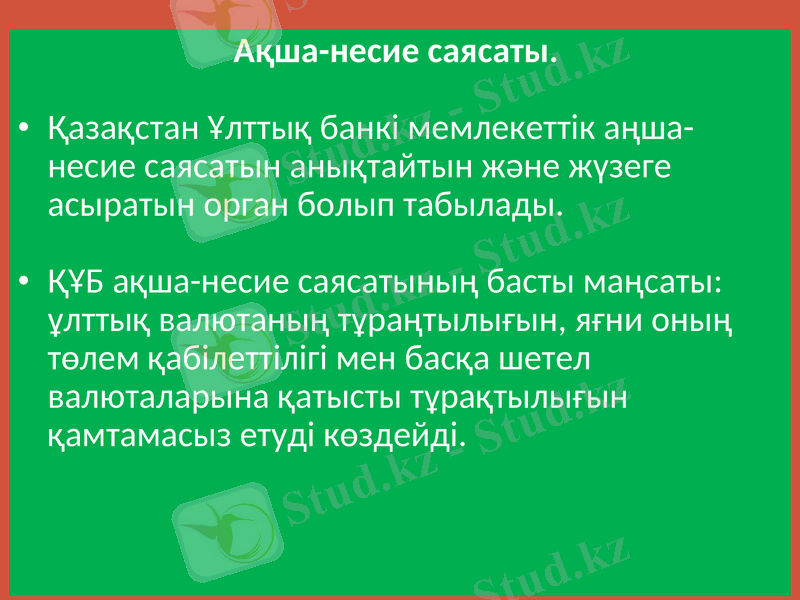

Ақша-несие саясаты.

Қазақстан Ұлттық банкі мемлекеттік аңша-несие саясатын анықтайтын және жүзеге асыратын орган болып табылады.

ҚҰБ ақша-несие саясатының басты маңсаты: ұлттық валютаның тұраңтылығын, яғни оның төлем қабілеттілігі мен басқа шетел валюталарына қатысты тұрақтылығын қамтамасыз етуді көздейді.

Ақша, несие - бұл айналыстағы ақша жиынын немесе көлемін жалпы банк жүйесінің қызметін реттеуге бағытталған шаралар жыйынтығы.

Ақша, несие саясатының макроэкономикалық субъектісі - Ұлттық банк болып табылады. Ал ақша, несие саясатының Ұлттық банк тарапынан реттеу объекттілеріне экономикада қолма-қол және қолма-қол ақшасыз жиынының жиынтығы жатады.

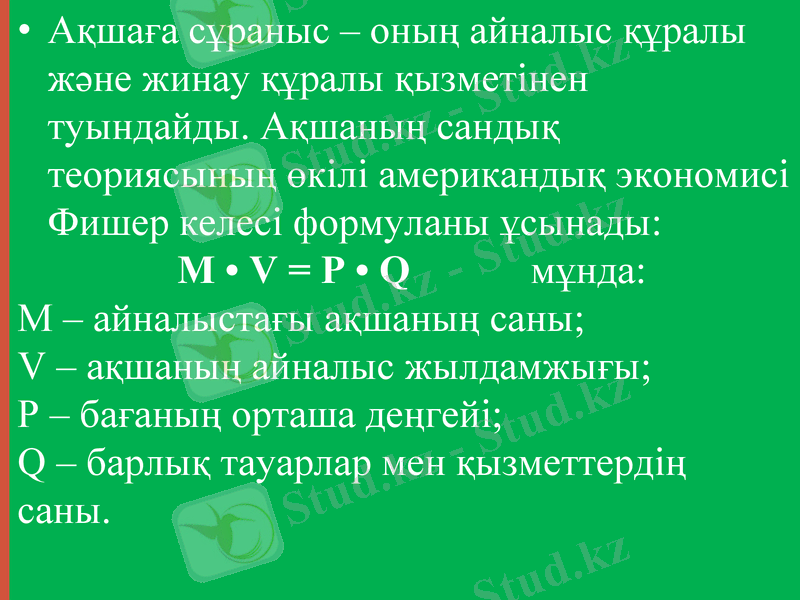

Ақшаға сұраныс - оның айналыс құралы және жинау құралы қызметінен туындайды. Ақшаның сандық теориясының өкілі американдық экономисі Фишер келесі формуланы ұсынады: M • V = P • Q мұнда:

M - айналыстағы ақшаның саны; V - ақшаның айналыс жылдамжығы; Р - бағаның орташа деңгейі; Q - барлық тауарлар мен қызметтердің саны.

Шаруашылық конъюктурасының жағдайына байланысты ақша-несие саясатының екі типі болады:

1. Рестрикіциялық ақша-несие саясаты;

2. Экспанцондық ақ, ша-несие саясаты.

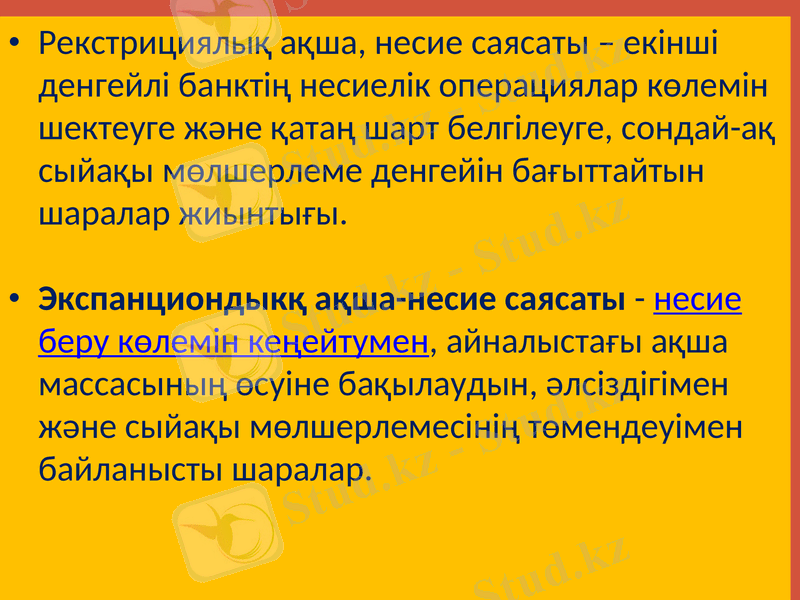

Рекстрициялық ақша, несие саясаты - екінші денгейлі банктің несиелік операциялар көлемін шектеуге және қатаң шарт белгілеуге, сондай-ақ сыйақы мөлшерлеме денгейін бағыттайтын шаралар жиынтығы.

Экспанциондыкқ ақша-несие саясаты - несие беру көлемін кеңейтумен, айналыстағы ақша массасының өсуіне бақылаудын, әлсіздігімен және сыйақы мөлшерлемесінің төмендеуімен байланысты шаралар.

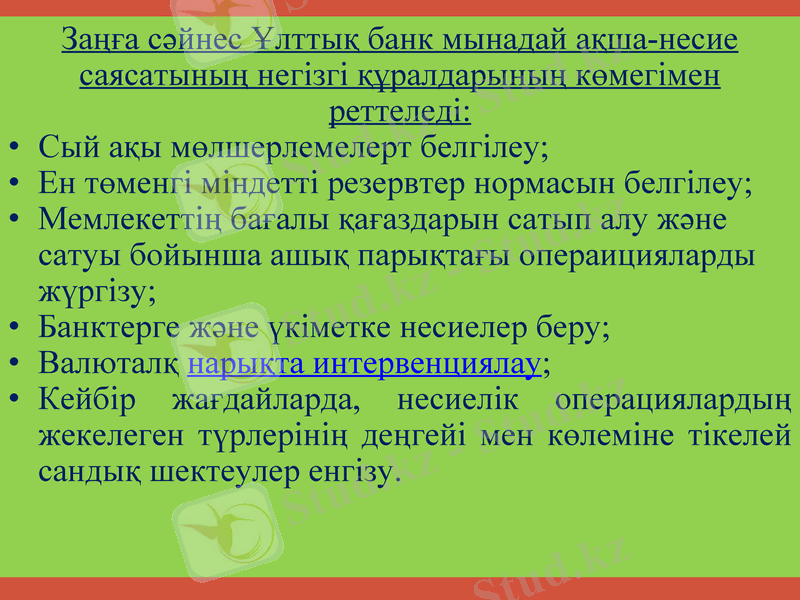

Заңға сәйнес Ұлттық банк мынадай ақша-несие саясатының негізгі құралдарының көмегімен реттеледі:

Сый ақы мөлшерлемелерт белгілеу;

Ен төменгі міндетті резервтер нормасын белгілеу;

Мемлекеттің бағалы қағаздарын сатып алу және сатуы бойынша ашық парықтағы операицияларды жүргізу;

Банктерге және үкіметке несиелер беру;

Валюталқ нарықта интервенциялау;

Кейбір жағдайларда, несиелік операциялардың жекелеген түрлерінің деңгейі мен көлеміне тікелей сандық шектеулер енгізу.

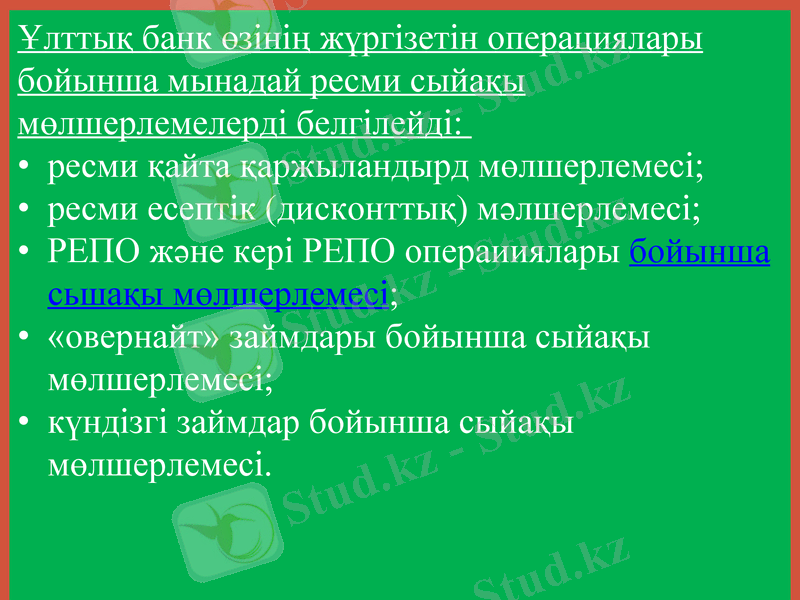

Ұлттық банк өзінің жүргізетін операциялары бойынша мынадай ресми сыйақы мөлшерлемелерді белгілейді:

ресми қайта қаржыландырд мөлшерлемесі;

ресми есептік (дисконттық) мәлшерлемесі;

РЕПО және кері РЕПО операииялары бойынша сьшақы мөлшерлемесі;

«овернайт» займдары бойынша сыйақы мөлшерлемесі;

күндізгі займдар бойынша сыйақы мөлшерлемесі.

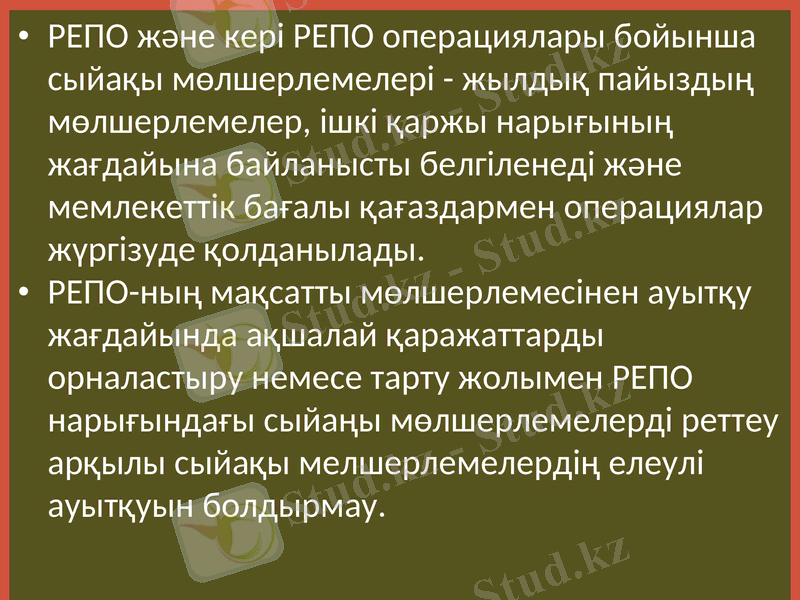

РЕПО және кері РЕПО операциялары бойынша сыйақы мөлшерлемелері - жылдық пайыздың мөлшерлемелер, ішкі қаржы нарығының жағдайына байланысты белгіленеді және мемлекеттік бағалы қағаздармен операциялар жүргізуде қолданылады.

РЕПО-ның мақсатты мөлшерлемесінен ауытқу жағдайында ақшалай қаражаттарды орналастыру немесе тарту жолымен РЕПО нарығындағы сыйаңы мөлшерлемелерді реттеу арқылы сыйақы мелшерлемелердің елеулі ауытқуын болдырмау.

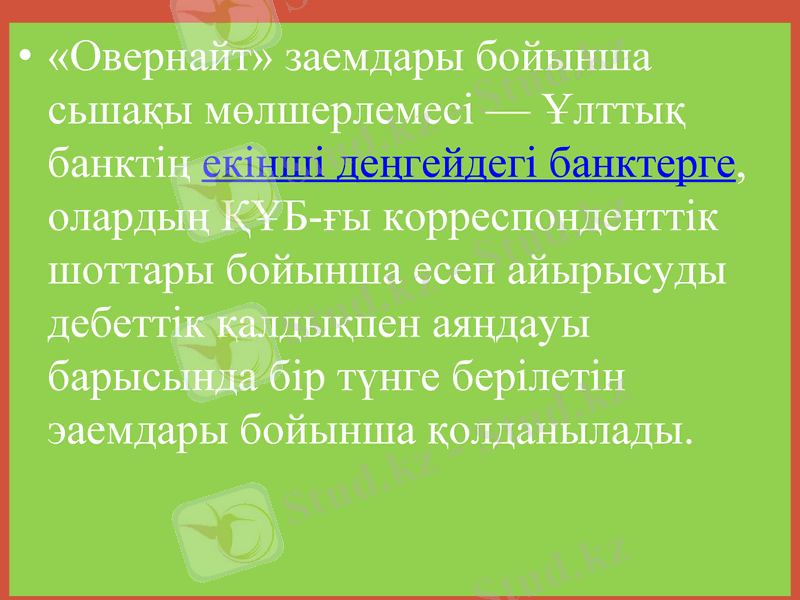

«Овернайт» заемдары бойынша сьшақы мөлшерлемесі - Ұлттық банктің екінші деңгейдегі банктерге, олардың ҚҰБ-ғы корреспонденттік шоттары бойынша есеп айырысуды дебеттік қалдықпен аяңдауы барысында бір түнге берілетін эаемдары бойынша қолданылады.

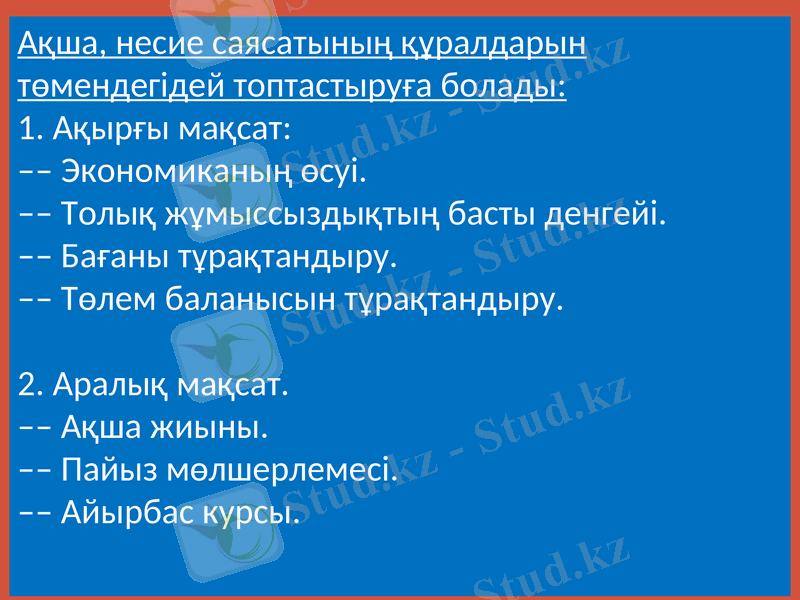

Ақша, несие саясатының құралдарын төмендегідей топтастыруға болады: 1. Ақырғы мақсат: -- Экономиканың өсуі. -- Толық жұмыссыздықтың басты денгейі. -- Бағаны тұрақтандыру. -- Төлем баланысын тұрақтандыру.

2. Аралық мақсат. -- Ақша жиыны. -- Пайыз мөлшерлемесі. -- Айырбас курсы.

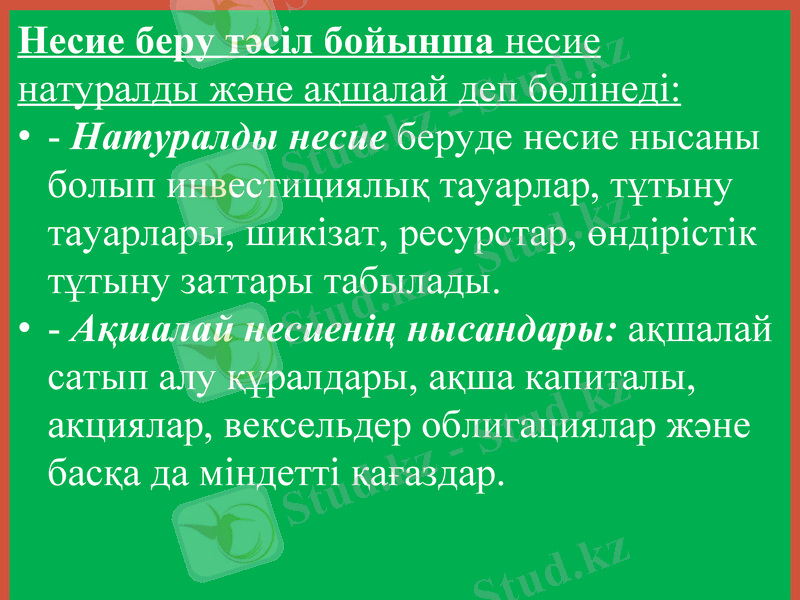

Несие беру тәсіл бойынша несие натуралды және ақшалай деп бөлінеді:

- Натуралды несие беруде несие нысаны болып инвестициялық тауарлар, тұтыну тауарлары, шикізат, ресурстар, өндірістік тұтыну заттары табылады.

- Ақшалай несиенің нысандары: ақшалай сатып алу құралдары, ақша капиталы, акциялар, вексельдер облигациялар және басқа да міндетті қағаздар.

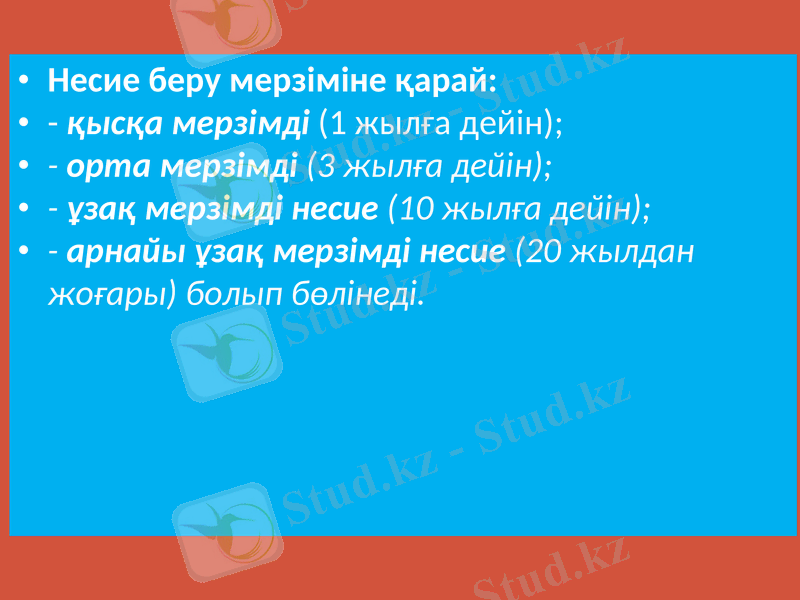

Несие беру мерзіміне қарай:

- қысқа мерзімді (1 жылға дейін) ;

- орта мерзімді (3 жылға дейін) ;

- ұзақ мерзімді несие (10 жылға дейін) ;

- арнайы ұзақ мерзімді несие (20 жылдан жоғары) болып бөлінеді.

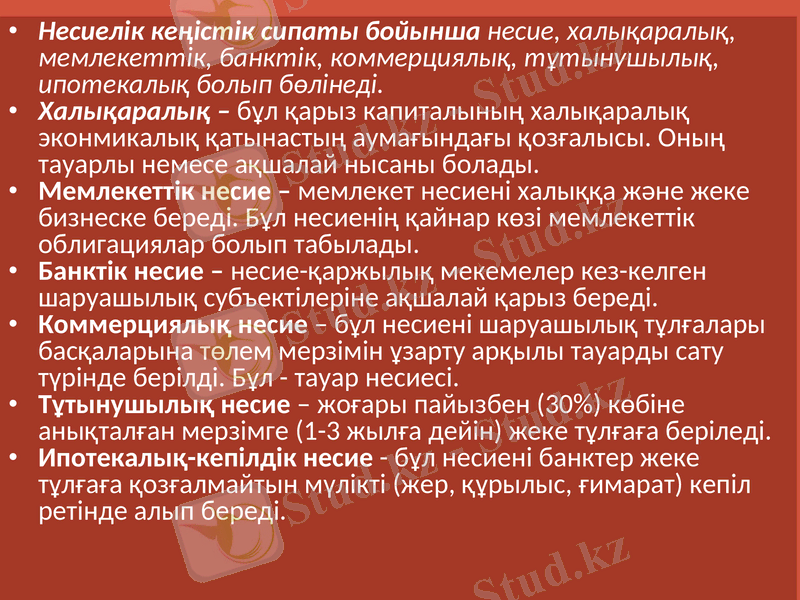

Несиелік кеңістік сипаты бойынша несие, халықаралық, мемлекеттік, банктік, коммерциялық, тұтынушылық, ипотекалық болып бөлінеді.

Халықаралық - бұл қарыз капиталының халықаралық эконмикалық қатынастың аумағындағы қозғалысы. Оның тауарлы немесе ақшалай нысаны болады.

Мемлекеттік несие - мемлекет несиені халыққа және жеке бизнеске береді. Бұл несиенің қайнар көзі мемлекеттік облигациялар болып табылады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz