Салықтар: анықтамасы, қызметтері, қағидалары және негізгі элементтері

Маханов Тимур Жарасович

М. Х. Дулати атындағы ТарМУ

Кәсіпкерлік іске салық

Салықтар

Мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде және мерзімде түсетін міндетті төлемдер болып табылады.

Салықтар шаруашылық жүргізуші субъектілердің, жеке тұлғалардың мемлекет пен екі арадағы мемлекеттік орталықтандырылған қаржы көздерін құруға байланысты туындайтын қаржылық қатынастарды сипаттайтын экономикалық категория.

Салық төлеушілердің барлық саны - салық органдарында тіркелген заңды тұлғалардың; жеке азаматтардың, кәсіпкерлердің жиынтық санымен анықталады.

Салықтар

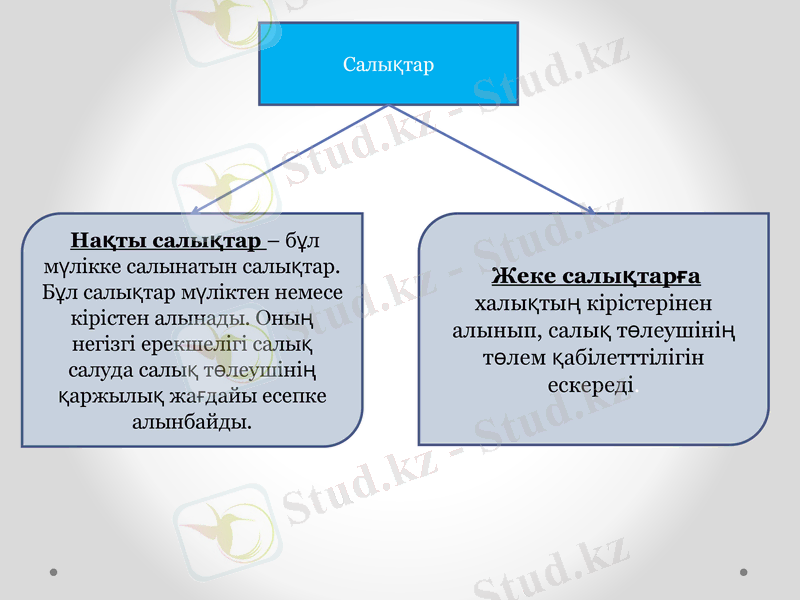

Нақты салықтар - бұл мүлікке салынатын салықтар. Бұл салықтар мүліктен немесе кірістен алынады. Оның негізгі ерекшелігі салық салуда салық төлеушінің қаржылық жағдайы есепке алынбайды.

Жеке салықтарға халықтың кірістерінен алынып, салық төлеушінің төлем қабілетттілігін ескереді.

Салықтың ұйымдастырушылық нысанына:

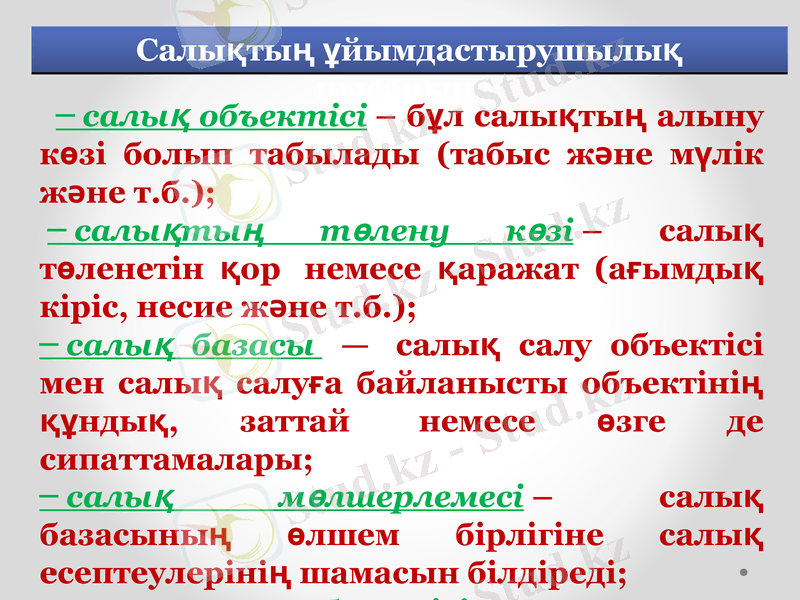

─ салық объектісі - бұл салықтың алыну көзі болып табылады (табыс және мүлік және т. б. ) ;

─ салықтың төлену көзі - салық төленетін қор немесе қаражат (ағымдық кіріс, несие және т. б. ) ;

─ салық базасы - салық салу объектісі мен салық салуға байланысты объектінің құндық, заттай немесе өзге де сипаттамалары;

─ салық мөлшерлемесі - салық базасының өлшем бірлігіне салық есептеулерінің шамасын білдіреді;

─ салық салу субъектісі - салықты және басқа да төлемді төлеуші тұлға.

Салық жүйесі

Салық жүйесі бұл мемлекет пен шаруашылық субъектілері және жеке тұлғалар арасындағы қаржылық қатынастардың; салықтар, алымдар және салықтық сипаттағы алымдар мен басқа да төлемдердің; салық заңдылығының әдістері мен нысандарының, сонымен қатар қаржылық қатынастарды басқаруды жүзеге асыратын салық қызметі мен басқару органдарының жиынтығы.

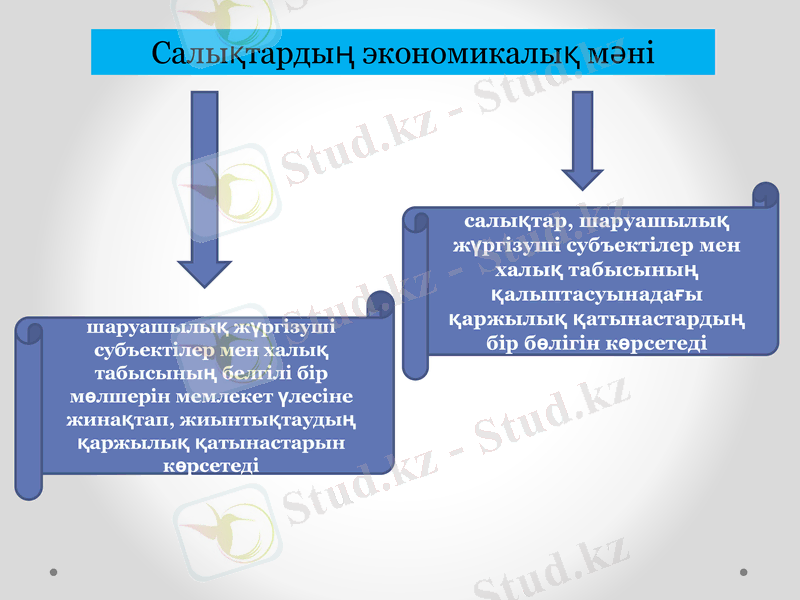

Салықтардың экономикалық мәні

салықтар, шаруашылық жүргізуші субъектілер мен халық табысының қалыптасуынадағы қаржылық қатынастардың бір бөлігін көрсетеді

шаруашылық жүргізуші субъектілер мен халық табысының белгілі бір мөлшерін мемлекет үлесіне жинақтап, жиынтықтаудың қаржылық қатынастарын көрсетеді

Фискальдық немесе бюджеттік қызмет

Ынталандырушы қызметі

Реттеушілік қызмет

Қайта бөлу қызметі

Бақылаушылық қызметі

Шектеуші қызмет

Салықтың қызметтері

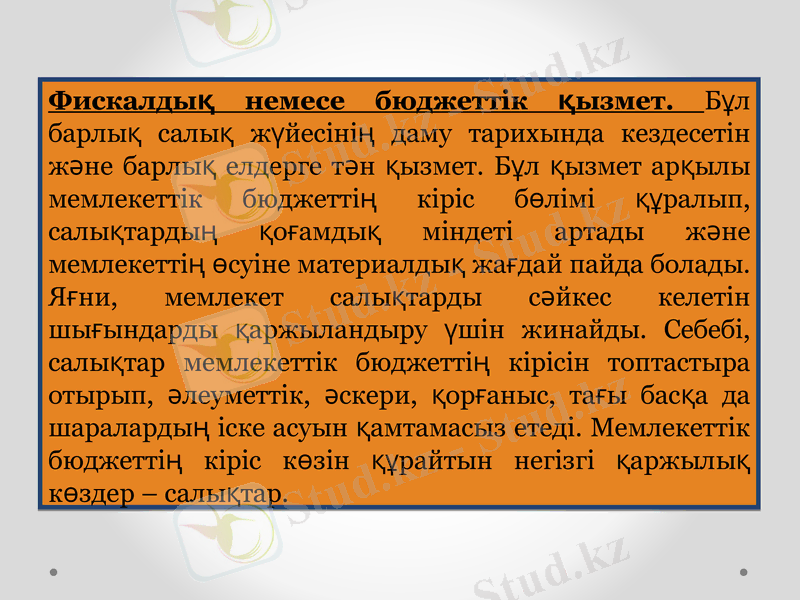

Фискалдық немесе бюджеттік қызмет. Бұл барлық салық жүйесінің даму тарихында кездесетін және барлық елдерге тән қызмет. Бұл қызмет арқылы мемлекеттік бюджеттің кіріс бөлімі құралып, салықтардың қоғамдық міндеті артады және мемлекеттің өсуіне материалдық жағдай пайда болады. Яғни, мемлекет салықтарды сәйкес келетін шығындарды қаржыландыру үшін жинайды. Себебі, салықтар мемлекеттік бюджеттің кірісін топтастыра отырып, әлеуметтік, әскери, қорғаныс, тағы басқа да шаралардың іске асуын қамтамасыз етеді. Мемлекеттік бюджеттің кіріс көзін құрайтын негізгі қаржылық көздер - салықтар.

Ынталандырушы қызметі. Бұл қызмет арқылы халықтың өсуіне, экономикалық өсуге, техниканы жаңартуға, ғылыми зерттеуге және тәжірибелік конструкциялық жұмыстар жүргізуге тұрғындардың келуіне ынталандырулар жасау.

Реттеушілік қызмет. Бұл қызмет салық механизмі арқылы іске асырылады. Оның ішінде негізгі тетіктер салық ставкалары мен салық жеңілдіктері. Салықтық реттеудің тетіктері тек қана өндірістің дамуын реттеп қана қоймай, сонымен қатар ақша және баға саясаты, шетелдік инвесторларды ынталандыру, шағын және кіші кәсіпкерлікті дамыту жұмыстарын жүзеге асыруы қажет. Әрине салықтық реттеу тетіктері тиімді қызмет атқару үшін олардың басқа да экономикалық тетіктерімен тығыз байланыста болуы керек.

Қайта бөлу қызметі.

Бұл қызмет арқылы мемлекет салықты жинай отырып экономиканың әр түрлі салаларына әсер етеді, әлеуметтік саясатты құрады, халықтар мен аймақтардың топтарының араларында табыстарды қайтадан бөледі, тұрмысы төмендерді қолдайды және тағы басқалар. Салықтың қайта бөлу қызметі түскен түсімдерді мемлекеттің игілігі үшін әртүрлі шаруашылық субъектілер арасында бөлу қызметін атқарады.

Бақылаушылық қызметі, яғни салықтық бақылау. Салықтың бақылау қызметі белгілі объективті әсерлер үшін қаржы базасының құрылуына бақылау жасап, сол арқылы мемлекеттің ұдайы өндіріс процесіне әсер етеді. Салықтардың бақылаушылық қызметі арқылы салық механизмінің қызмет етуінің тиімділігі бағаланады, қаржы ресурстарының қимылына бақылау ісі жүргізіледі, салық жүйесі мен бюджет саясатын жетілдіру жолдары қарастырылады. Салықтық бақылауды тиімді жүргізу арқылы салықтық тәртіпті қатаң сақтау, салық төлеушілердің заңға сәйкес төлейтін салықтары мен алымдарын толық және уақытылы бюджетке төлеп отыруы қамтамасыз етіледі.

Шектеуші қызмет. Егер мемлекетке қандай да бір өнеркәсіптің дамуы тиімсіз болса, ол салық саясаты арқылы олардың дамуын шектей және тежей алады. Салықтарды ұтымды ұйымдастырудың классикалық принціптерін кезінде Адам Смит ұсынған еді. Олар мыналар:

а) салық әрбір төлеушінің табысына қарай салынуға тиіс;

ә) салықтың мөлшері мен төленетін мерзімі алдын ала әрі нақты белгіленуге тиіс;

б) әрбір салық төлеуші үшін неғұрлым қолайлы уақытта және тиімді әдіспен салынуға тиіс;

в) өндіріп алынатын салықтың шығындары мейлінше аз болуға тиіс.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz