Өндіріс факторларының табыстары: Қазақстандағы денсаулық сақтау саласындағы еңбекақы төлеу мәселелері

Қарағанды мемлекеттік медицина университеті Қазақстан тарихы және әлеуметтік - саяси пәндер кафедрасы

ОСӨЖ:

Өндіріс факторларының табыстары. Қазақстандағы денсаулық сақтау саласындағы еңбекақыны төлеу мәселелері.

Дайындаған:

Тексерген: Абдрахманова К. Ж.

Қарағанды

Жоспар:

І. Кіріспе

ІІ. Негізгі бөлім

1. Табыстың тарихы және оны табудың көзі.

2. Табыстардың негізгі түсу көздері: еңбекақы, пайыз, рента.

3. Денсаулық сақтау саласында еңбекақыны төлеу мәселелері.

ІІІ. Қорытынды

ІV. Пайдаланылған әдебиеттер

Табыс - өткізілген, сатылған, жеткізілген өнім үшін, көрсетілген қызмет үшін, сондай-ақ бағалы қағаздар шығарылымын тарату нәтижесінде шотқа келіп түскен ақшалай түсім, тындырылған қайсыбір істің нәтижесінде түскен нәрсені, келген пайда.

Табыс және пайда табудың жолдары, пайда табудың көздері жайлы көптеген пікірлер айтылады.

А. Смит: «Табыс - бұл кәсіпкерге оның капиталының қызмет жасағандығын марапаттау идеясы».

Д. Рикардоның айтуынша, бұл жұмысшылар өндірген қосымша құн.

К. Маркс: «Табыс - қосымша құнның өзгерген түрі». Ол пайданың нағыз қайнар көзі ретінде жалдамалы жұмысшыларға төленбеген қосымша еңбекті есептеген.

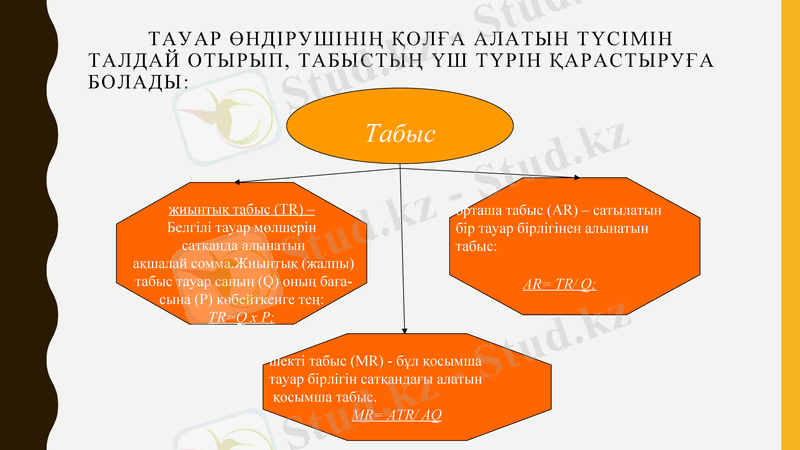

Тауар өндірушінің қолға алатын түсімін талдай отырып, табыстың үш түрін қарастыруға болады:

Табыс

орташа табыс (AR) - сатылатын

бір тауар бірлігінен алынатын

табыс:

AR= TR/ Q;

жиынтық табыс (TR) -

Белгілі тауар мөлшерін

сатқанда алынатын

ақшалай сомма. Жиынтық (жалпы)

табыс тауар санын (Q) оның баға-

сына (P) көбейткенге тең:

TR=Q x P;

шекті табыс (MR) - бұл қосымша

тауар бірлігін сатқандағы алатын

қосымша табыс.

MR= ATR/ AQ

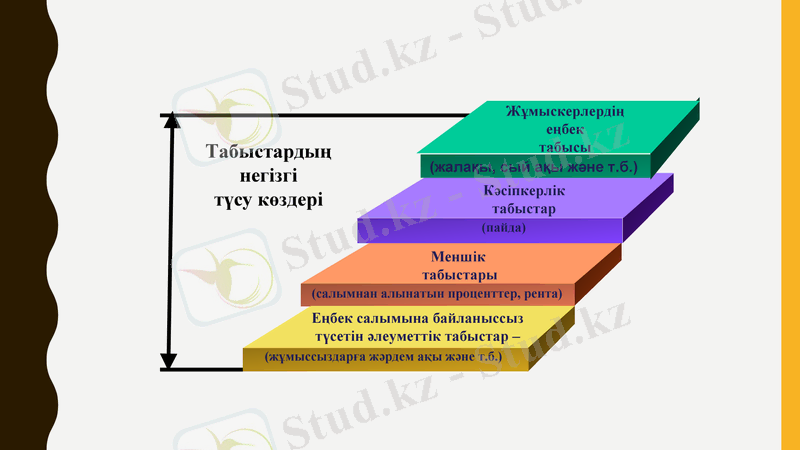

Табыстардың

негізгі

түсу көздері

Жұмыскерлердің

еңбек

табысы

Кәсіпкерлік

табыстар

Меншік

табыстары

Еңбек салымына байланыссыз

түсетін әлеуметтік табыстар -

(пайда)

(жалақы, сый ақы және т. б. )

(салымнан алынатын проценттер, рента)

(жұмыссыздарға жәрдем ақы және т. б. )

Кәсіпкерлік қызметтен (жалақы мен пайда) және еңбектен түскен табыс

Нарықтық қатынастарға

көшкен елдерде

осы табыстардың барлығы

екі топқа бөлінеді:

Заңды негізде алынған еңбексіз табыстар (дивиденттер, банктегі салым пайызы, меншіктен табыс, жылжымайтын мүлік салығы, мемлекеттен алынатын жәрдем ақы мен төлемдер (зейнет ақы, стипендия, жұмыссыздарға жәрдем ақы)

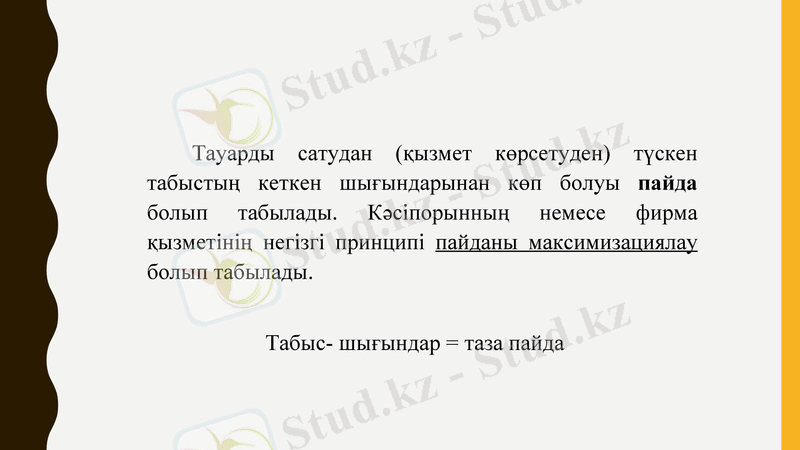

Тауарды сатудан (қызмет көрсетуден) түскен табыстың кеткен шығындарынан көп болуы пайда болып табылады. Кәсіпорынның немесе фирма қызметінің негізгі принципі пайданы максимизациялау болып табылады.

Табыс- шығындар = таза пайда

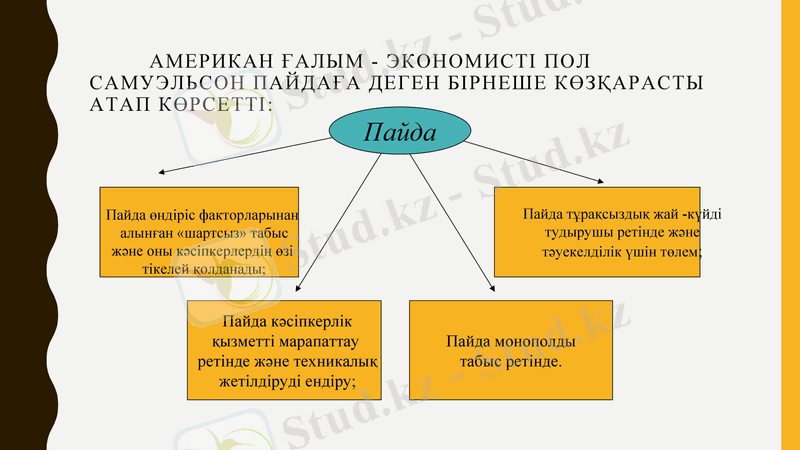

Американ ғалым - экономисті Пол Самуэльсон пайдаға деген бірнеше көзқарасты атап көрсетті:

Пайда

Пайда өндіріс факторларынан

алынған «шартсыз» табыс

және оны кәсіпкерлердің өзі

тікелей қолданады;

Пайда кәсіпкерлік

қызметті марапаттау

ретінде және техникалық

жетілдіруді ендіру;

Пайда тұрақсыздық жай -күйді

тудырушы ретінде және

тәуекелділік үшін төлем;

Пайда монополды

табыс ретінде.

Пайда

Еңбекақы - бұл кәсіпорын жұмысшысыныңның белгілі-бір жұмысты сапалы және көлеміне байланысты істегеніне қарай төленетін сома. Еңбекақының екі түрі бар: келісімді және мерзімдік (сағат бойынша, апталық, айлық, жылдық) .

Қазіргі кезде барлық әлемдік қауымдастық елдерінде еңбекақының негізінен екі түрі негізгі еңбекақы, оның ішінде:

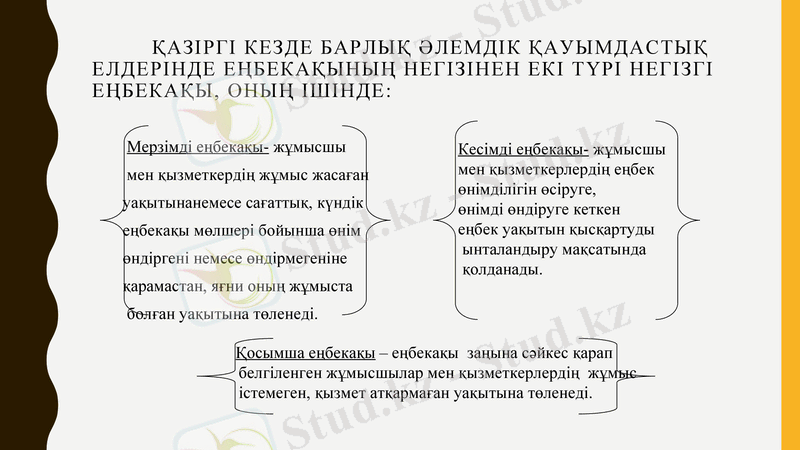

Мерзімді еңбекақы- жұмысшы

мен қызметкердің жұмыс жасаған

уақытынанемесе сағаттық, күндік

еңбекақы мөлшері бойынша өнім

өндіргені немесе өндірмегеніне

қарамастан, яғни оның жұмыста

болған уақытына төленеді.

Кесімді еңбекақы- жұмысшы

мен қызметкерлердің еңбек

өнімділігін өсіруге,

өнімді өндіруге кеткен

еңбек уақытын қысқартуды

ынталандыру мақсатында

қолданады.

Қосымша еңбекақы - еңбекақы заңына сәйкес қарап

белгіленген жұмысшылар мен қызметкерлердің жұмыс

істемеген, қызмет атқармаған уақытына төленеді.

еңбек нарығының

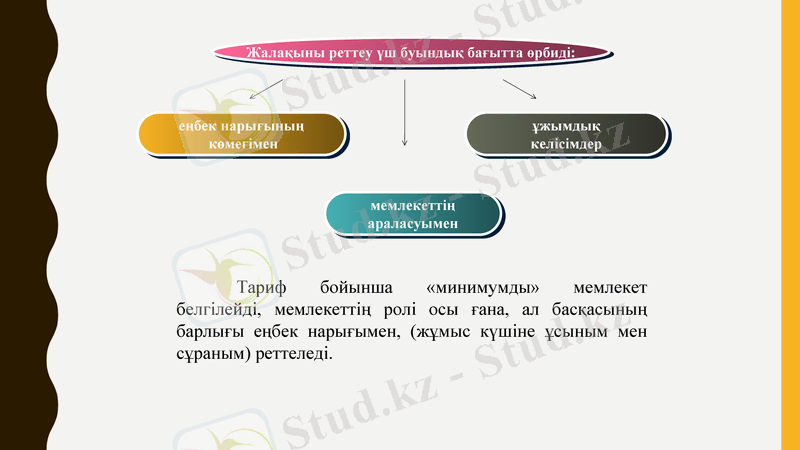

көмегімен

мемлекеттің

араласуымен

ұжымдық

келісімдер

Жалақыны реттеу үш буындық бағытта өрбиді:

Тариф бойынша «минимумды» мемлекет белгілейді, мемлекеттің ролі осы ғана, ал басқасының барлығы еңбек нарығымен, (жұмыс күшіне ұсыным мен сұраным) реттеледі.

Өндіріске қолдануда басқа тұлғаға капиталды беруден түскен табыс бұл пайыз немесе ақшалай өсім болып табылады. Пайда қарыз алушыныкі болып табылады бірақ оның жартысы қарыз берушіге төленеді. Ссудалық пайыз түріндегі табыс ссудаға алған ақшаны қолданудағы пайдадан төленетін өндірістік табыс болып табылады.

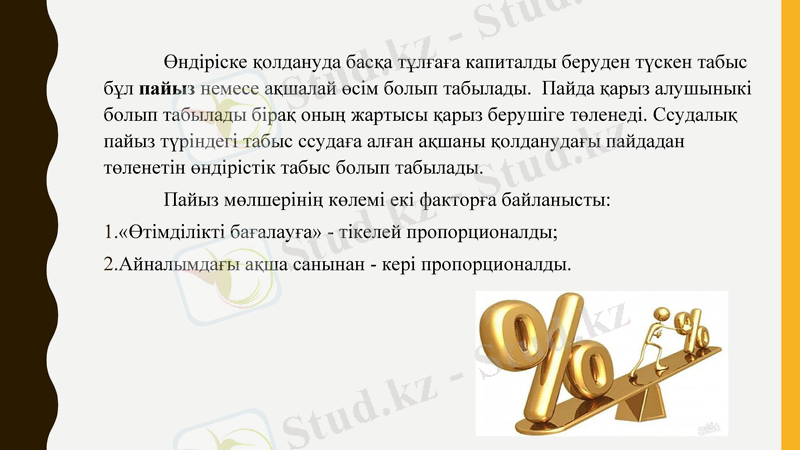

Пайыз мөлшерінің көлемі екі факторға байланысты:

«Өтімділікті бағалауға» - тікелей пропорционалды;

Айналымдағы ақша санынан - кері пропорционалды.

Жер рентасы - бұл меншіктен түсетін табыстың бір түрі ретінде жер учаскесін уақытша пайдаланғаны үшін төленетін төлем. Оның көлемі жерді жалға алу-жалға беру (аренда) келісімінде анықталады. Бұл жерде жер рентасы жал төлемі ретінде қарастырылады.

Әлемдік қауымдастық елдерде жерге аренданың негізгі екі түрі бар: - капиталистік, пайда табу мақсатындағы түрі. Бұл Англия, Бельгия, Голландияда тараған;

- шаруалық, бұл түріндегі жер ұсақ шаруагердің және оның отбасының тұтыну қажеттілігін қанағаттандыру үшін арендаланады. Бұл түрі Орта Шығыс пен Латын Америкасы елдерінде кең тараған.

Жерді қолдану дәрежесіне байланысты оның негізгі екі түрін анықтауға болады:

1. Абсолютті жер рентасы - бұл жердің құнарлылығы мен басқа да ерекшеліктеріне байланысты болмайтын жалға берілетін барлық жерлерден алынатын рентаның бір түрі.

2. Ерекшеленген жер рентасы - бұл құнарлылығы жоғары, нарыққа жақын аумақтарда орналасқан және өндіріс шығындары төмен болатын жалға берілетін жерлерден алынатын рентаның бір түрі.

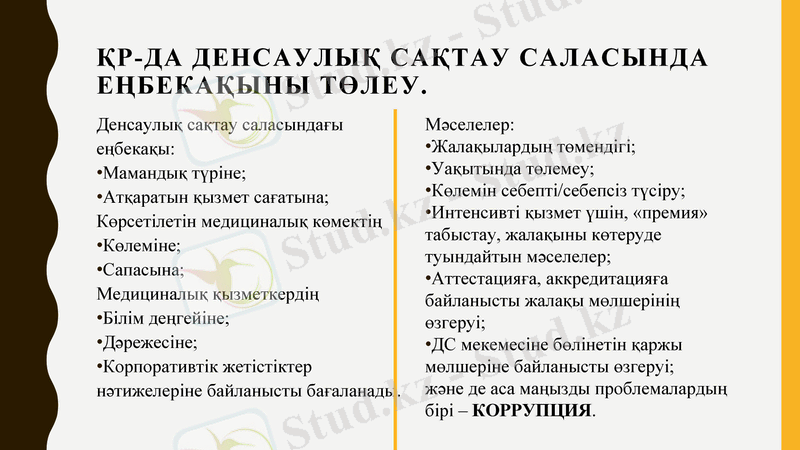

Денсаулық сақтау саласындағы еңбекақы:

Мамандық түріне;

Атқаратын қызмет сағатына;

Көрсетілетін медициналық көмектің

Көлеміне;

Сапасына;

Медициналық қызметкердің

Білім деңгейіне;

Дәрежесіне;

Корпоративтік жетістіктер нәтижелеріне байланысты бағаланады.

Мәселелер:

Жалақылардың төмендігі;

Уақытында төлемеу;

Көлемін себепті/себепсіз түсіру;

Интенсивті қызмет үшін, «премия» табыстау, жалақыны көтеруде туындайтын мәселелер;

Аттестацияға, аккредитацияға байланысты жалақы мөлшерінің өзгеруі;

ДС мекемесіне бөлінетін қаржы мөлшеріне байланысты өзгеруі;

және де аса маңызды проблемалардың бірі - КОРРУПЦИЯ.

ҚР-да Денсаулық сақтау саласында еңбекақыны төлеу.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz