Өндіріс шығындарының құрылымы мен жіктелуі

Өндіріс шығындары және өнімнің өзіндік құны

Орындаған: Қазыбаева А. М

Тексерген: Джанесова Б. В

Ақтөбе құрылыс-монтаж колледжі

Ақтөбе 2019

Өндіріс шығындары

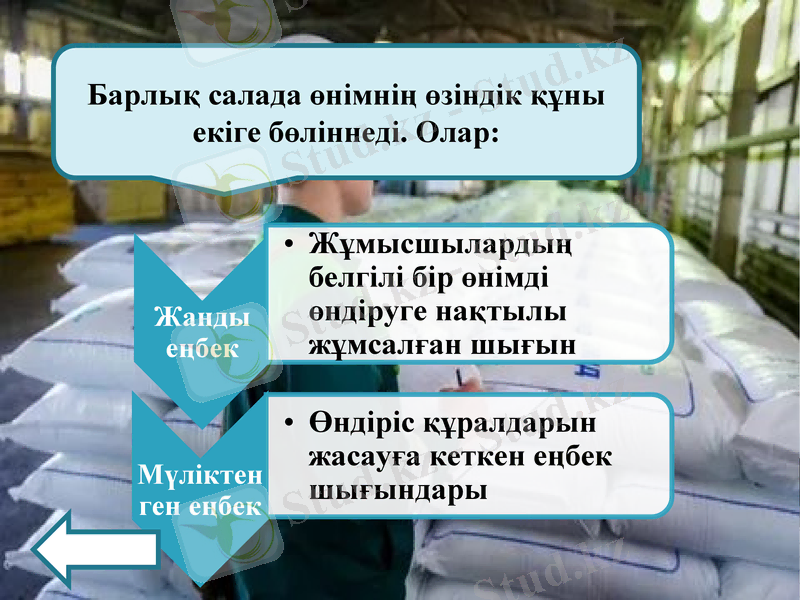

Әдетте өнім өндіруге жұмсалған шығындарды айтады

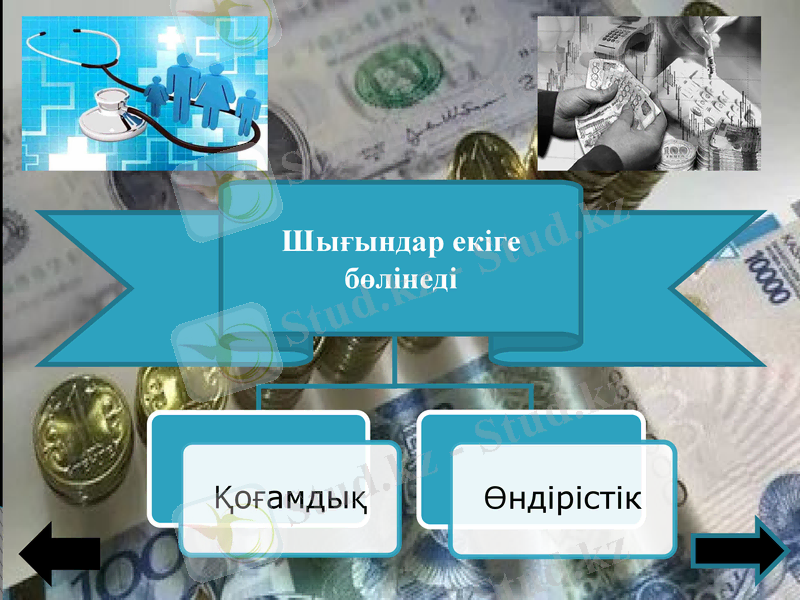

Шығындар екіге бөлінеді

.

Қоғамдық шығын деп өнім түріне немесе қоғам өндірісіндегі өнімге толық жұмсалған шығынды айтады

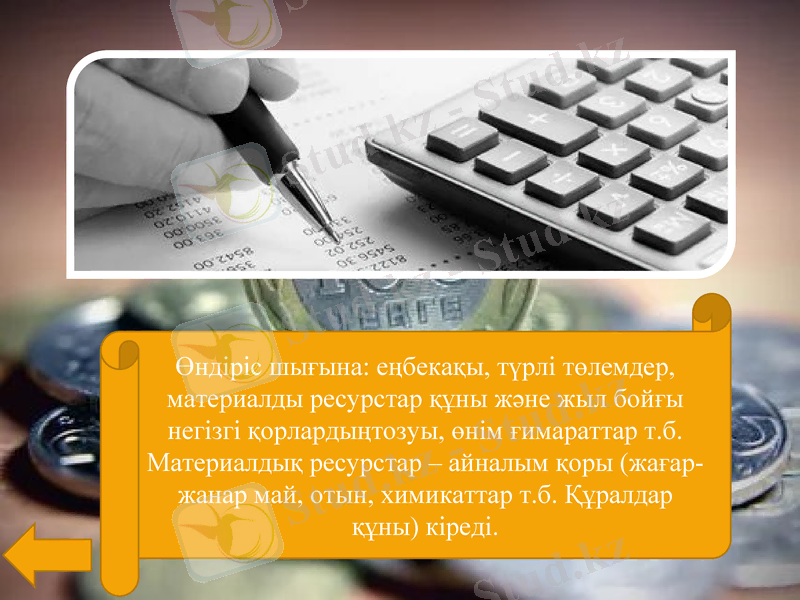

Өндіріс шығына: еңбекақы, түрлі төлемдер, материалды ресурстар құны және жыл бойғы негізгі қорлардыңтозуы, өнім ғимараттар т. б. Материалдық ресурстар - айналым қоры (жағар-жанар май, отын, химикаттар т. б. Құралдар құны) кіреді.

Барлық салада өнімнің өзіндік құны екіге бөліннеді. Олар:

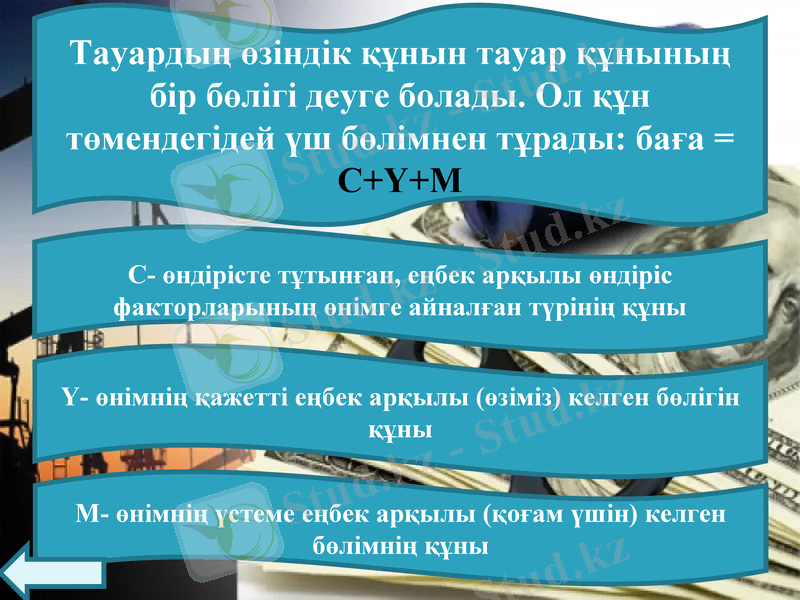

Тауардың өзіндік құнын тауар құнының бір бөлігі деуге болады. Ол құн төмендегідей үш бөлімнен тұрады: баға = C+Y+M

C- өндірісте тұтынған, еңбек арқылы өндіріс факторларының өнімге айналған түрінің құны

Y- өнімнің қажетті еңбек арқылы (өзіміз) келген бөлігін құны

M- өнімнің үстеме еңбек арқылы (қоғам үшін) келген бөлімнің құны

Өндірістің барлық шығындары өнімнің жеке түрлерінің немесе біртектес өнімдер топтарының өзіндік құнына жатқызу тәсіліне байланысты

Болып бөлінеді.

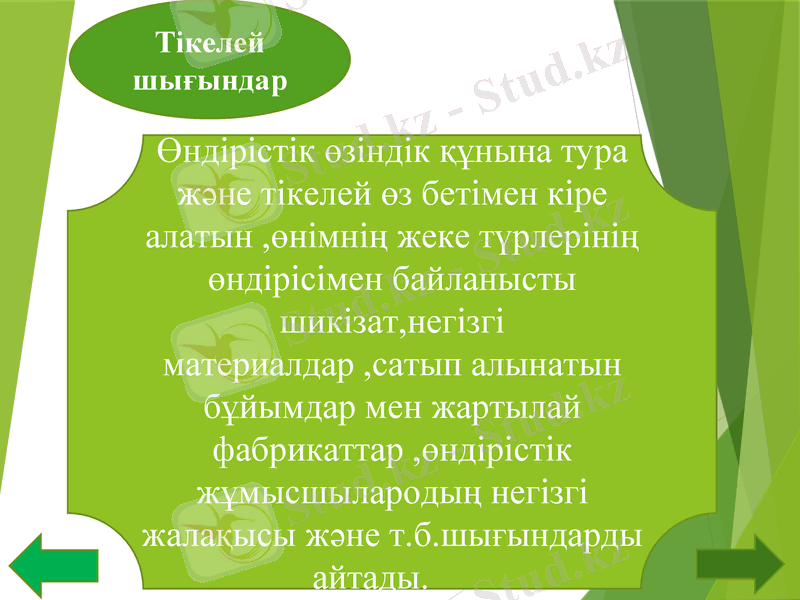

Тікелей

Жанама

Өндірістік өзіндік құнына тура және тікелей өз бетімен кіре алатын, өнімнің жеке түрлерінің өндірісімен байланысты шикізат, негізгі материалдар, сатып алынатын бұйымдар мен жартылай фабрикаттар, өндірістік жұмысшылародың негізгі жалақысы және т. б. шығындарды айтады.

Тікелей шығындар

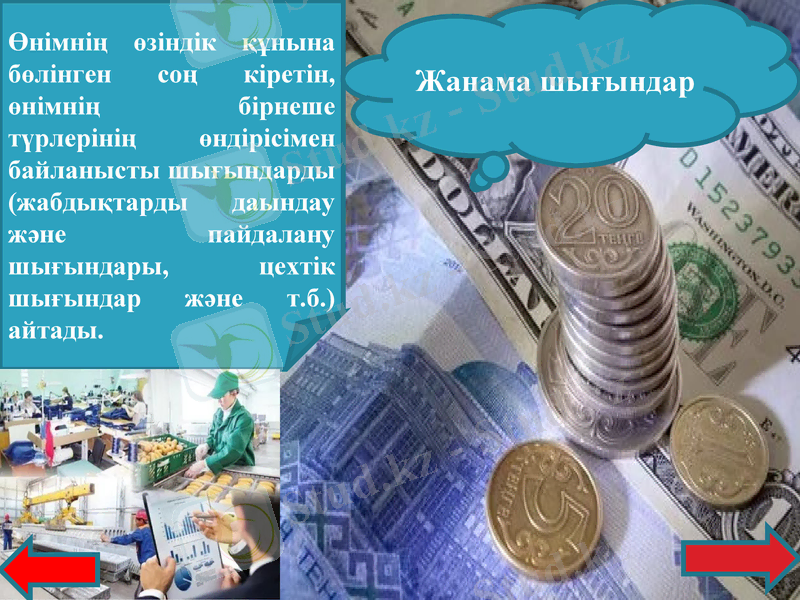

Өнімнің өзіндік құнына бөлінген соң кіретін, өнімнің бірнеше түрлерінің өндірісімен байланысты шығындарды (жабдықтарды даындау және пайдалану шығындары, цехтік шығындар және т. б. ) айтады.

Жанама шығындар

Кәсіпорын шығындары өнімді дайындау үрдісіне қатысу сипатына байланысты негізгі және қосымша болып бөлінеді.

Негізгі шығын

Қосымша шығын

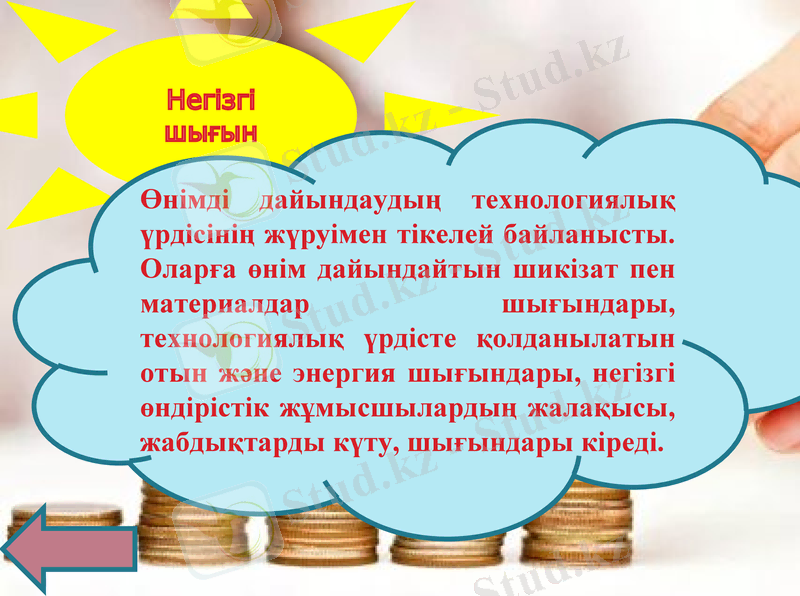

Негізгі шығын

Өнімді дайындаудың технологиялық үрдісінің жүруімен тікелей байланысты. Оларға өнім дайындайтын шикізат пен материалдар шығындары, технологиялық үрдісте қолданылатын отын және энергия шығындары, негізгі өндірістік жұмысшылардың жалақысы, жабдықтарды күту, шығындары кіреді.

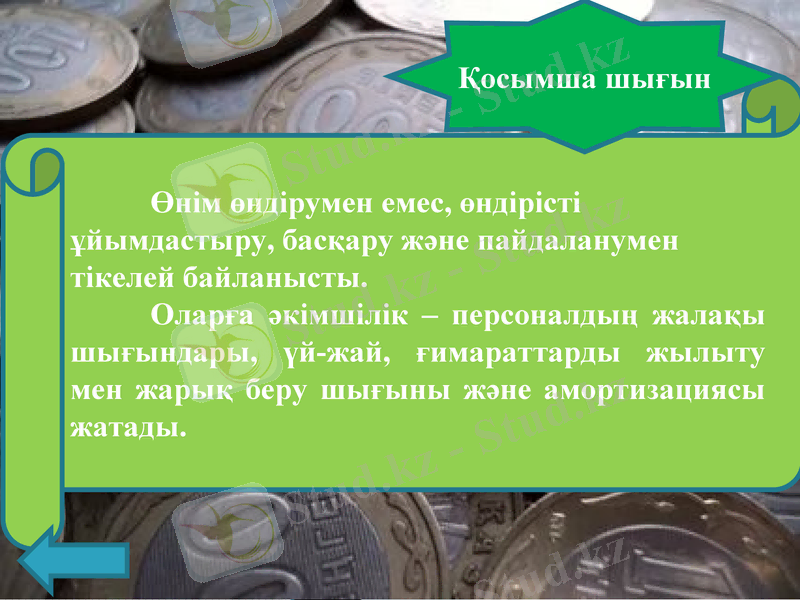

Өнім өндірумен емес, өндірісті ұйымдастыру, басқару және пайдаланумен тікелей байланысты.

Оларға әкімшілік - персоналдың жалақы шығындары, үй-жай, ғимараттарды жылыту мен жарық беру шығыны және амортизациясы жатады.

Қосымша шығын

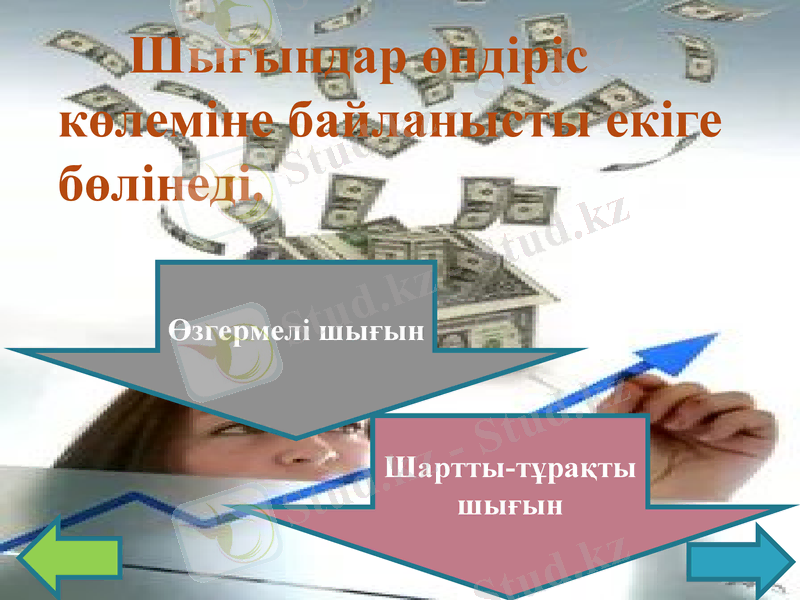

Шығындар өндіріс көлеміне байланысты екіге бөлінеді.

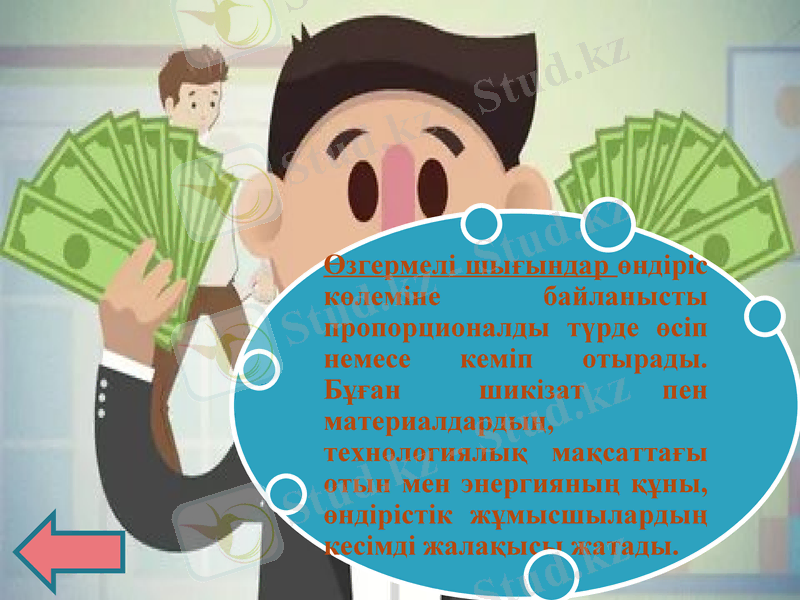

Өзгермелі шығын

Шартты-тұрақты шығын

Қорытынды

Өнім өндіруде жұмсалған шығындарды Өндіріс шығындары деп айтады. Шығын - қоғамдық және өндіріс болып бөлінеді.

Өндірістің барлық шығындары өнімнің жеке түрлерінің өзіндік құнына жатқызу тәсіліне байланысты тікелей және жанама болып бөлінеді

Кәсіпорын шығындары өнімді дайындау үрдісіне қатысу сипатына байланысты негізгі және қосымша болып бөлінеді.

Өндіріс көлеміне байланысты өзгермелі және шартты-тұрақты болып бөлінеді.

Назарларыңызға рахмет!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz