Өндірістік фирманың шығындары мен табысы: түрлері, шығындарды төмендету бағыттары және пайданың бөлінуі

Өндіріс, фирманың шығындары және табыстары

Орындаған:

1. Фирманың шығындары және олардың түрлері

2. Өндіріс шығындары төмендеуінің негізгі бағыттары

3. Фирма табысы, оның мәні мен қызметі

4. Фирма пайдасының бөлінуі және пайдалануы

Жоспар:

Фирманың шығындары және олардың түрлері.

Шығындар - бұл фирма өзінің өндіретін және коммерциялық қызметін іске асыру үшін өндіріс факторларының ақшалай түріндегі шығындары.

Фирма шығындары өндірістік белгісіне қарай 3 түрге бөлінеді:

өзіндік құн құрайтын өнімдерді өндіру және сатуға кететі шығындар. Бұл капиталдың ауыспалы айналымы арқылы сатудан түскен ақшалай түсімді жабатын ағымдағы шығындар.

өндірісті ұлғайтуға және жаңартуға кететін шығындар. Әдеттегідей, бұл жаңа немесе жаңғыратын өнімге жұмсалатын бір жолғы ірі күрделі қаржы шығындары.

өндірістің әлеуметтік-мәдени, тұрғын үй, тұрмыстық қызмет көрсету және осыған ұқсас басқа да мұқтаждарға кететін шығындар. Олар негізінде пайданың есебінен бөлінетін арнаулы қорлардан қаржыландырылады.

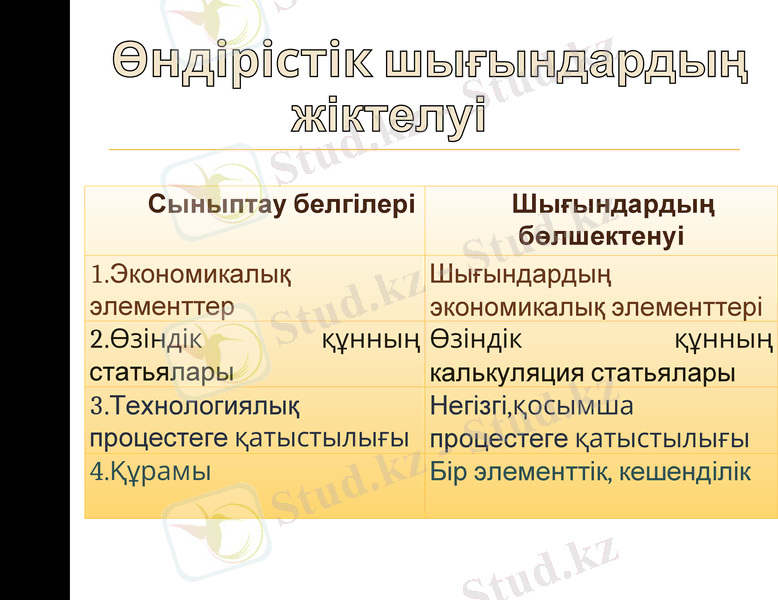

Өндірістік шығындардың жіктелуі

Сыныптау белгілері

Шығындардың бөлшектенуі

1. Экономикалық элементтер

Шығындардың экономикалық элементтері

2. Өзіндік құнның статьялары

Өзіндік құнның калькуляция статьялары

3. Технологиялық процестеге қатыстылығы

Негізгі, қосымша процестеге қатыстылығы

4. Құрамы

Бір элементтік, кешенділік

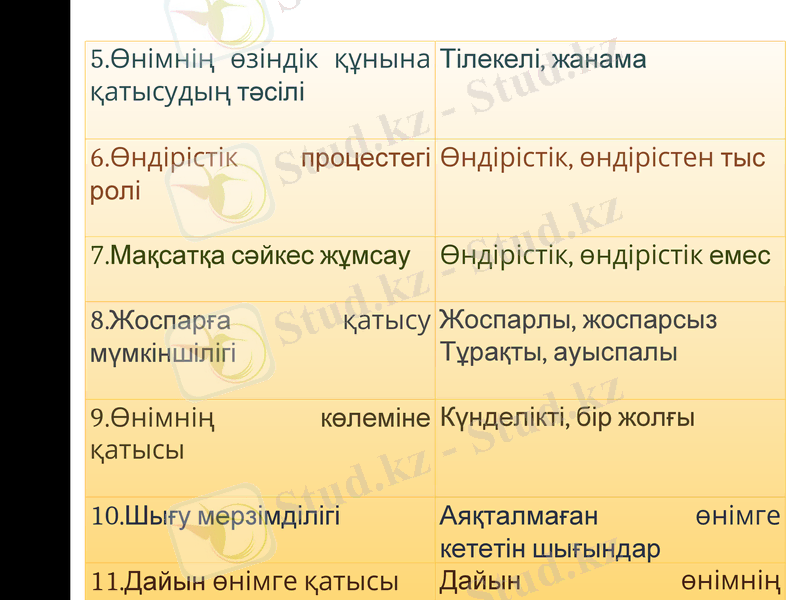

5. Өнімнің өзіндік құнына қатысудың тәсілі

Тілекелі, жанама

6. Өндірістік процестегі ролі

Өндірістік, өндірістен тыс

7. Мақсатқа сәйкес жұмсау

Өндірістік, өндірістік емес

8. Жоспарға қатысу мүмкіншілігі

Жоспарлы, жоспарсыз

Тұрақты, ауыспалы

9. Өнімнің көлеміне қатысы

Күнделікті, бір жолғы

10. Шығу мерзімділігі

Аяқталмаған өнімге кететін шығындар

11. Дайын өнімге қатысы

Дайын өнімнің шығындары

Өндіріс шығындары төмендеуінің негізгі бағыттары.

Шығындарды жүйелі түрде төмендету - кәсіпорындардың жұмыс істеу тиімділігін арттырудың негізгі құралы болып табылады.

Ұлттық экономиканың барлық салаларында өндіріс шығындарын төмендетудің мына төмендегі негізгі бағыттарын айтуға болады:

-ғылыми-техникалық прогрестің жетітіктерін пайдалану;

-өндіріс және еңбек ұйымдастыруды жетілдіру;

-экономикалық процестерді мемлекет тарапынан реттеу.

Фирма табысы, оның мәні мен қызметі.

Табыс - төтенше таралған, кең түре қабылданатын, сонымен қатар түрліше маңызды қолданылатын көп мағыналы ұғым. Сөздің кең мағынасында ақшалай құнына ие болуды кез келген ақша қаражатының түсімі немес материалдық құндылықты алуды көрсетеді.

Фирма табыстарын қалыптастыру:

Фирманың табысы - өнімді сатудан түскен табысы, басқадай өткізуден алынған табыс, өткізуден тыс операциялардан алынған табыс (шығыстарды алып тастағандағы) .

Өнімді сатудан түскен табыс - өнімдерді сатудан түскен ақшалай түсім, қосылған құн салығы, акциздер, өнімнің өзіндік құны.

Басқадай өткізуден алынған табыс - негізгі қорларды және басқа да мүліктерді, қалдықтарды, т. б. сатудан түскен табыс.

Өткізуден тыс операциялардан алынған табыс - құнды қағаздар дивидендтері, жалға алғаны үшін төлем, өсімақы, тұрақсыздық ақы, айыппұл т. б.

Табыстың түрлері:

Жалпы табыс (ЖТ) - бұл тауарлардың белгілі мөлшерін сатудан түскен ақшалай сомасы. Ол тауар бағасын тауар мөлшеріне көбейтуге тең.

(ТR = PxQ)

Орта табыс (ОТ) - жалпы табысты (ЖТ) өнім. (АR = TR = PQ)

Шекті табыс (ШТ) - бұл өнімің өлшемін сатуды көбейту арқасында жалпы табыстың үстелуі (MR = ТRQ)

Фирма пайдасының бөлінуі және пайдалануы.

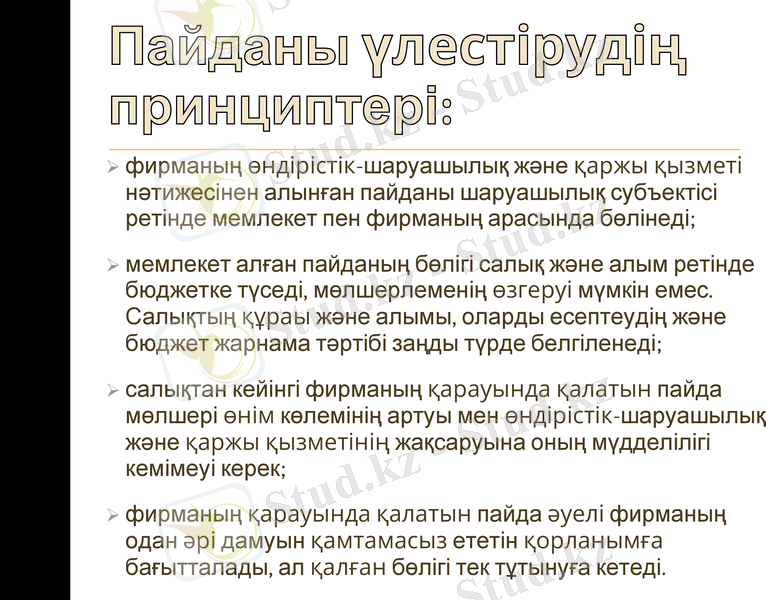

Пайданы үлестіру заңдылығы - салывқ және басқ да төлем шарттары түрінде түрлі деңгейде бюджетке түсетін бөлігі. Пайданы үлестірудің бағытын анықтау, фирманың қарауында қалатын, құрылым статьясын пайдалану фирманың құзыретіне жатады.

Пайданы үлестірудің принциптері:

фирманың өндірістік-шаруашылық және қаржы қызметі нәтижесінен алынған пайданы шаруашылық субъектісі ретінде мемлекет пен фирманың арасында бөлінеді;

мемлекет алған пайданың бөлігі салық және алым ретінде бюджетке түседі, мөлшерлеменің өзгеруі мүмкін емес. Салықтың құраы және алымы, оларды есептеудің және бюджет жарнама тәртібі заңды түрде белгіленеді;

салықтан кейінгі фирманың қарауында қалатын пайда мөлшері өнім көлемінің артуы мен өндірістік-шаруашылық және қаржы қызметінің жақсаруына оның мүдделілігі кемімеуі керек;

фирманың қарауында қалатын пайда әуелі фирманың одан әрі дамуын қамтамасыз ететін қорланымға бағытталады, ал қалған бөлігі тек тұтынуға кетеді.

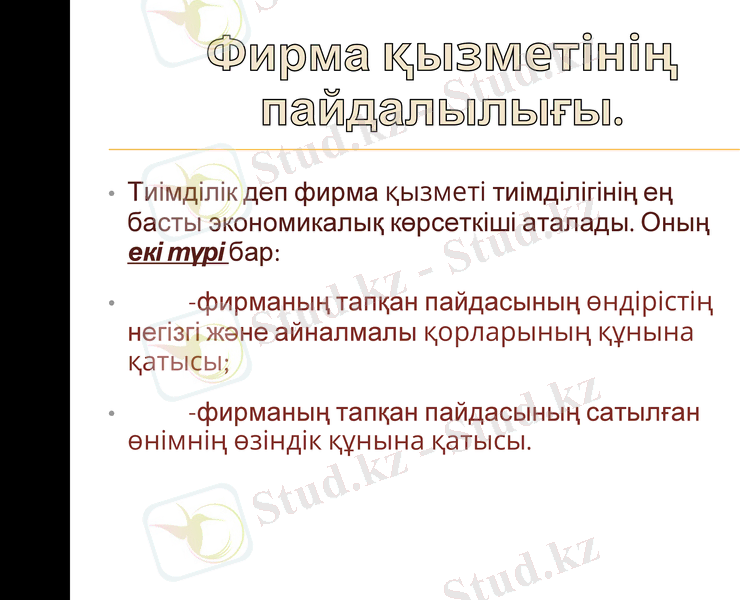

Фирма қызметінің пайдалылығы.

Тиімділік деп фирма қызметі тиімділігінің ең басты экономикалық көрсеткіші аталады. Оның екі түрі бар:

-фирманың тапқан пайдасының өндірістің негізгі және айналмалы қорларының құнына қатысы;

-фирманың тапқан пайдасының сатылған өнімнің өзіндік құнына қатысы.

Пайданы қалыптастыруға ықпал ететін несие бойынша процент мөлшерлемесі:

басқа фирмалардың үлес қосуынан түскен табыстар;

құнды қағаздардан түскен табыста;

алынған айыппұлдан асып түсу, өсімақы, төлемнің тұрақсыздығы.

Назарларынызға рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz