Материалдық қорларды есепке алу, жіктелуі, бағалануы және қозғалысын құжаттау

Қорлар есебі

Орындаған:Канагат Акерке

Тобы:ФН-405

1. Материалдық қорлар, олардың жіктелуі мен бағалануы. 2. Материалдық қорлардың қозғалысын құжаттау.

Жоспар:

Материалдық қорлар, олардың жіктелуі мен бағалануы

Кәсіпорындардың және ұйымдардың қызметі барысында өздерінің өндірген дайын бұйымдары, сату үшін арналған тауарлары, сатып алынған бірақ әзірге ұйымға келіп түспеген тауарлары, аяқталмаған өндіріс, пайдалануға арналған қосалқы бөлшектері, отындары, ыдыс және ыдыстық материалдары, жартылай фабрикаттар және басқа да материалдары сол ұйымның тауарлық- материалдық қорлар түріндегі активі болып табылады.

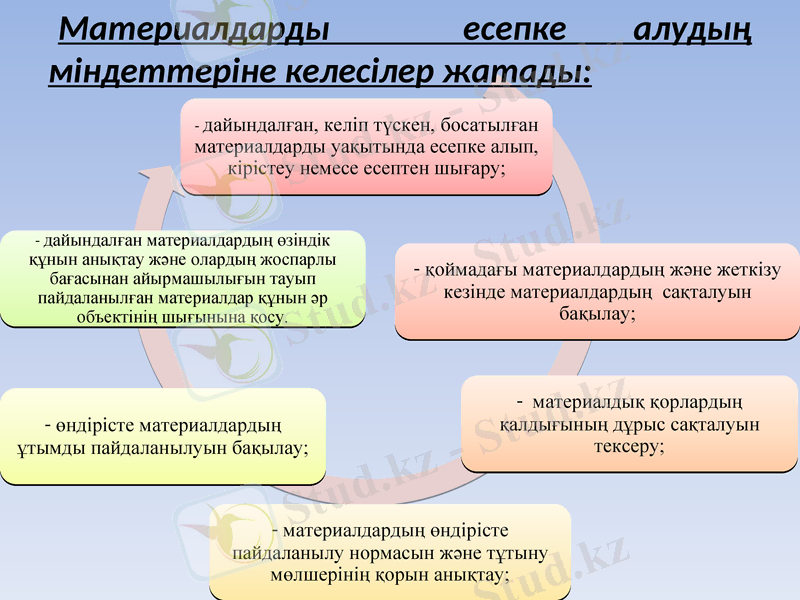

Материалдарды есепке алудың міндеттеріне келесілер жатады:

Қорлар келесідей жіктеледі:

сатылып алынған тауарлар;

қайта сатуға арналған мүлік (ғимарат, үй, транспорт және басқалары) ;

өндірілген және сатуға арналған дайын өнімдер;

шикізаттар мен материалдар;

аяқталмаған өндіріс;

басқа көмекші материалдар.

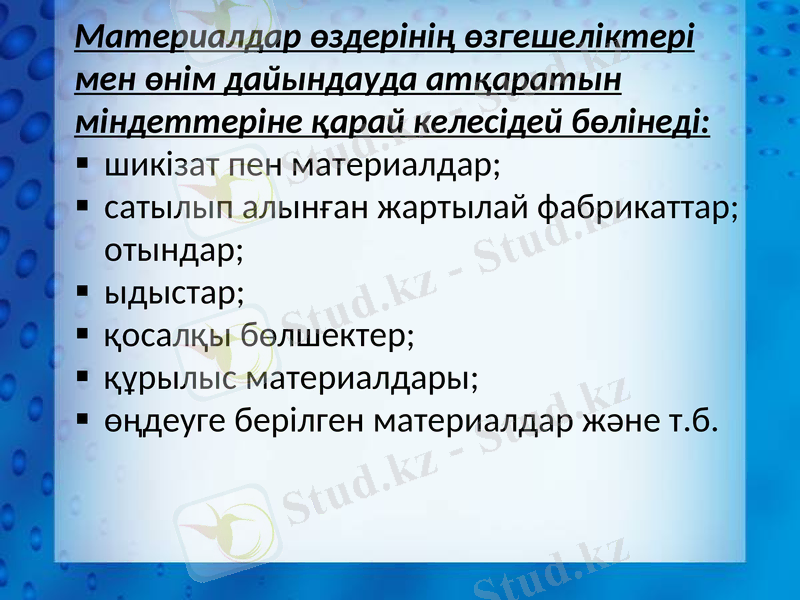

Материалдар өздерінің өзгешеліктері мен өнім дайындауда атқаратын міндеттеріне қарай келесідей бөлінеді:

шикізат пен материалдар;

сатылып алынған жартылай фабрикаттар; отындар;

ыдыстар;

қосалқы бөлшектер;

құрылыс материалдары;

өңдеуге берілген материалдар және т. б.

Өткізудің ықтимал таза құны - бұл жұмысты орындауға жұмсалған ықтимал шығындар мен өткізуге арналған ықтимал шығындарды шегеріп тастағанда әдеттегі іс барысындағы болжамды сату бағасы.

Әділ құн - бұл активтерді олармен айырбастаған немесе осындай мәмілені жасаудан жақсы хабары бар, мәміле жасағысы келетін және бір-бірінен тәуелсіз тараптар арасында мәміле жасалған кезде міндеттемелерді реттеуге болатын сома.

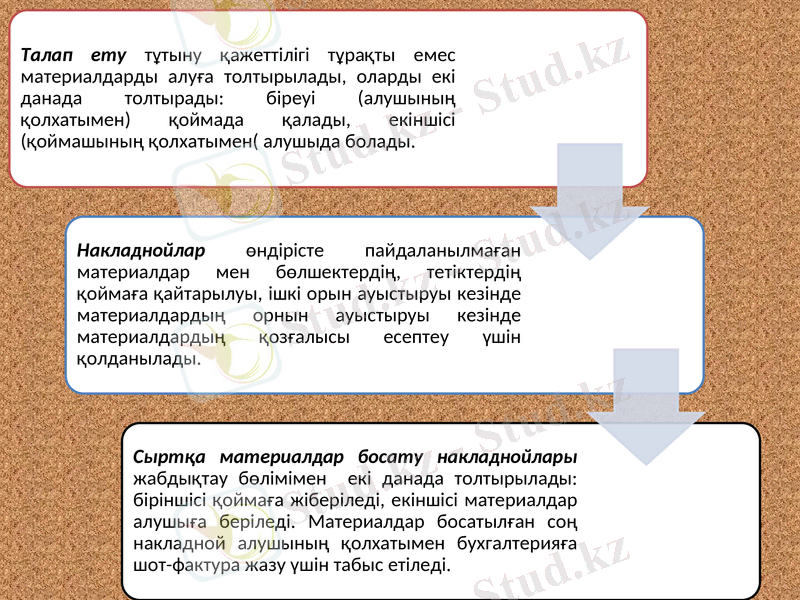

Материалдық қорлардың келіп түсуімен, орын ауыстыруы және босатылуымен байланысты барлық операциялар сәйкес алғашқы құжаттармен толтырылады.

Материалдық қорлардың қабылдануымен байланысты келіп түскен құжаттар (шот-фактуралар, төлем талап тапсырмалары, тауарлық көліктік жөнелтпе қағаздары) жабдықтау бөліміне тексеруге және акцепке қабылдауға беріледі. Бұл жерде оларды келіп түскен жүктерді есепке алатын журналға тіркейді. Бұл журнал қорлардың түсуі мен кіріске енгізілуін бақылауға, сондай-ақ шоттарды төлеу мерзімдерін немесе акцептен бас тартуды жедел түрде бақылауға арналған.

Материалдардың қозғалысын есепке алу бойынша төмендегідей типтік құжаттар пайдаланылады.

Назарларыңызға рахмет

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz