Бухгалтерлік есеп ақпараттық жүйесі: мәні, функциялары және нормативтік реттеу

Қазақстан Республикасы Білім және Ғылым Министрлігі М. Әуезов атындағы Оңтүстік Қазақстан Мемлекеттік Университеті «Экономика және Қаржы » факультеті « Есеп және Аудит » кафедрасы

ПРЕЗЕНТАЦИЯ

Тақырыбы: Бухгалтерлік есеп ақпараттық жүйе ретінде

ШЫМКЕНТ 2016ж

ЖОСПАР

I ТАРАУ.

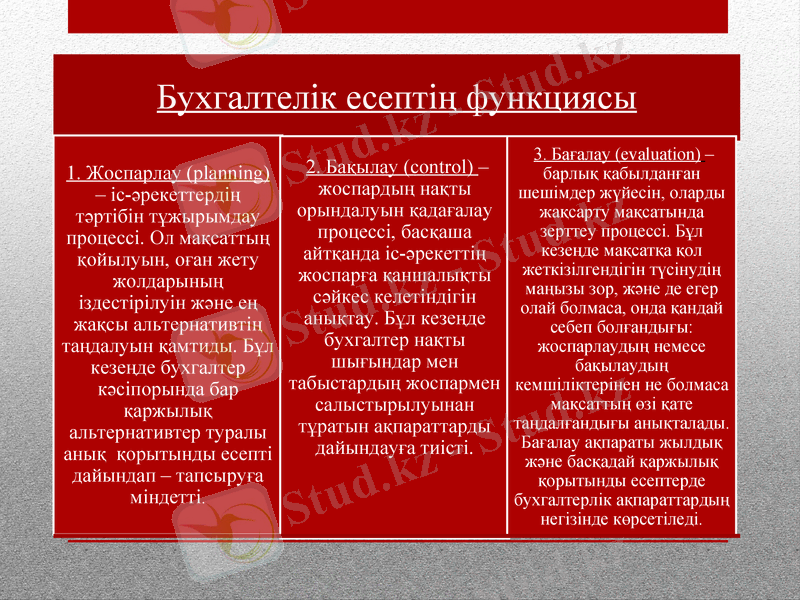

1. 1. Бухгалтерлік реттеу ақпараттық жүйе ретіндегі мәні мен функциялары.

1. 2. Қазақстан Республикасындағы бухгалтерлік есепті нормативтік құқықтық реттеу

1. 3. Бухгалтерлік есепті реттеу жүйесінің, мазмұны мен сипаттамасы. Бухгалтерлік есепті реттеуді жүзеге асыруды ұйымдастыру.

II ТАРАУ.

2. 1. Бухгалтерлік есеп бойынша негізгі заңнамалық құжаттар

2. 2. Қаржылық есептілік, стандарттары есептік жұмыстардың әдіснамалық деңгейі ретінде

2. 3. Бухгалтерлік есептің анықтамасы, оның мақсаты мен міндеттері. Бухгалтерлік есепке қойылатын талаптар. Есептің түрлері. Есепте қолданылатын өлшеуіштер .

2. 4 Басқару есеп. Қаржылық есеп

Қорытынды

Қолданылған әдебиеттер тізімі

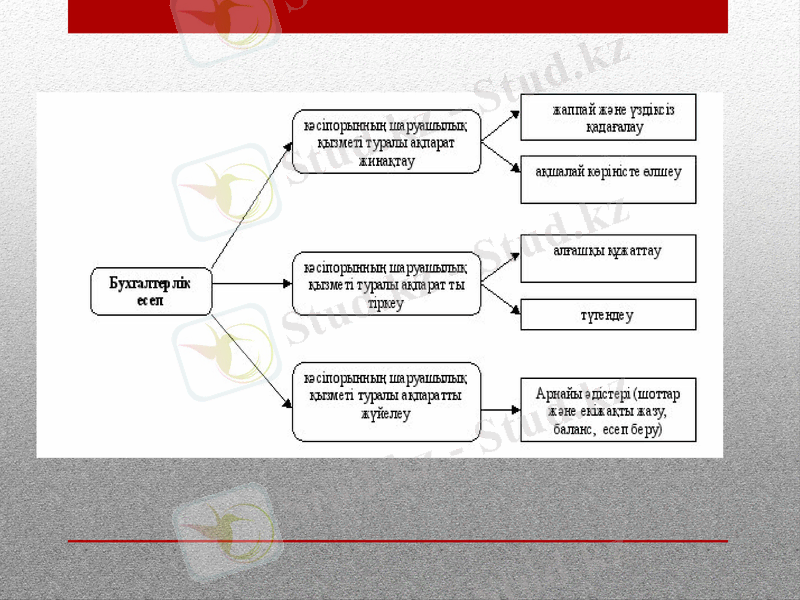

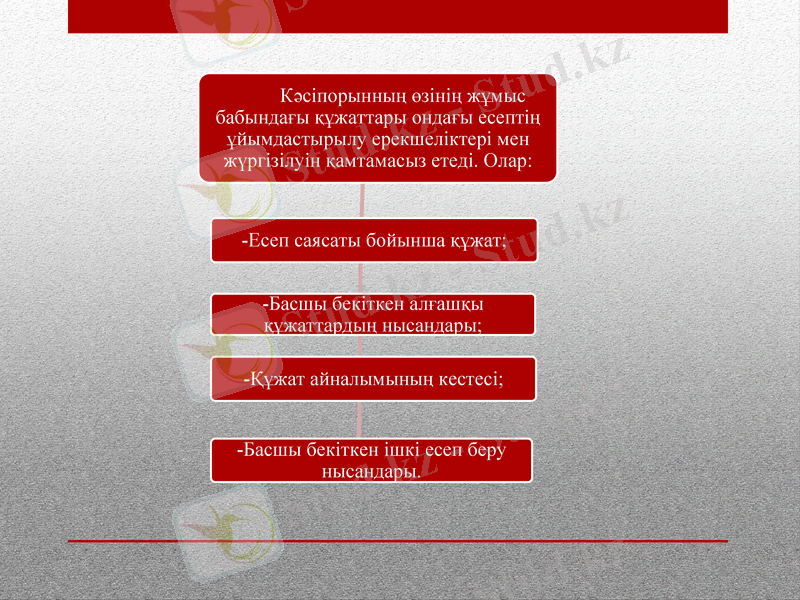

Бухгалтерлік есеп ұйымның қаржылық ақпараттарын өлшейтін, өңдейтін, есептейтін және оны пайдаланушылардың қолданылыуына ыңғайлы етіп жеткізіп беріп отыратын жүйе болып табылады. Бухгалтерлік есеп басқару жүйесінде ең маңызды орындардың бірін иеленеді. Бухгалтерлік есеп ұйымға оның қаржылық жағдайын жоспарлау, бағалау, бақылау және талдау секілді функцияларды орындау үшін қажет. Бухгалтерлік есепте жүргізілген жекелеген фактілер туралы берілгендерді кәсіпорынның шаруашылық қызметі туралы және оның нәтижесі жайлы ақпаратқа жүйелендіреді. Кез-келген басқару жүйесі ақпараттық қамтамасыздықтың сәйкесті жүйесін қажет етеді. Ақпаратты жинақтау, өңдеу, жалпылаудың ең негізгі механизмі бухгалтерлік есеп болып табылады. Шаруашылықтың қазіргі жағдайына кәсіпорының күрделі экономикалық механизмімен дер кезінде және шынайы экономикалық ақпаратты нақты түрде беретін бухгалтерлік есеп жүйесінсіз мүмкін емес.

Шаруашылық қызметті жүргізгені туралы бастапқы берілгендер бухгалтерлік есепте қаржылық ресурстардың жекелеген түрлері, олардың қайнар көздері немесе пайда болған міндеттемелердің жағдайы туралы көптеген ақпататтық көрсеткіштерді қалыптастырады. Бухгалтерлік есепте жүргізілген жекеленген фактілер туралы берілгендерді кәсіпорынның шаруашылық қызметі туралы және оның нәтижесі жайлы ақпаратқа жүйелендіреді. Экономикалық ақпарат жүйесіндегі басқару функциясына байланысты нормативті, жоспарлы, есептік және талданатын ақпарат болып бөлінеді. Әрбір шаруашылық операция - бұл орындалатын орны, уақыты және басталуы мен аяқталуы нақты белгіленетін процес. Шаруашылық операцияларды жүзеге асыру үшін еңбек пен энергия жұмсалады және материалдық ақшалай ресурстар шоғырландырылады. Бухгалтерлік есептің объектісі болып аяқталған шаруашылық операция табылады. Шаруашылық операция туралы берілгендерді қарастырып, оларды жалпылауда бухгалтерлік есеп шаруашышылық реурстар мен шаруашылық процесстердің үздіксіз қозғалысы туралы ақпаратты құрады.

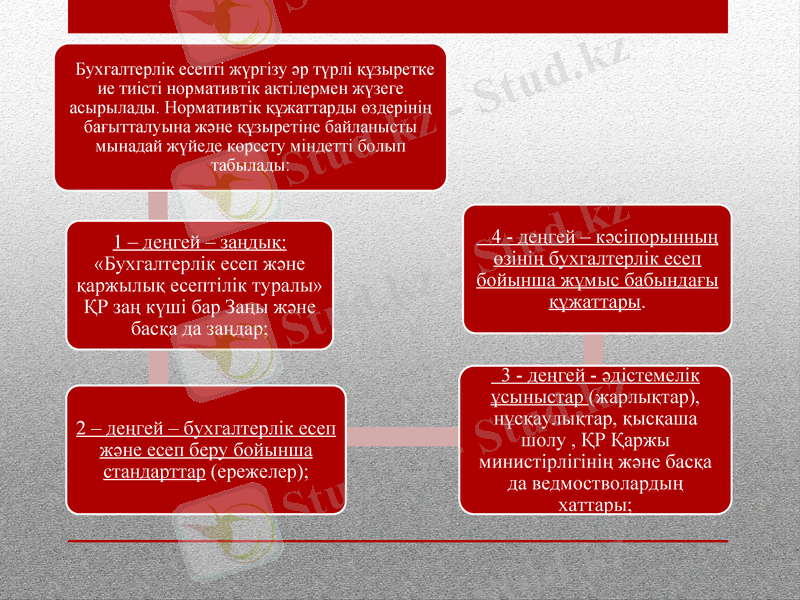

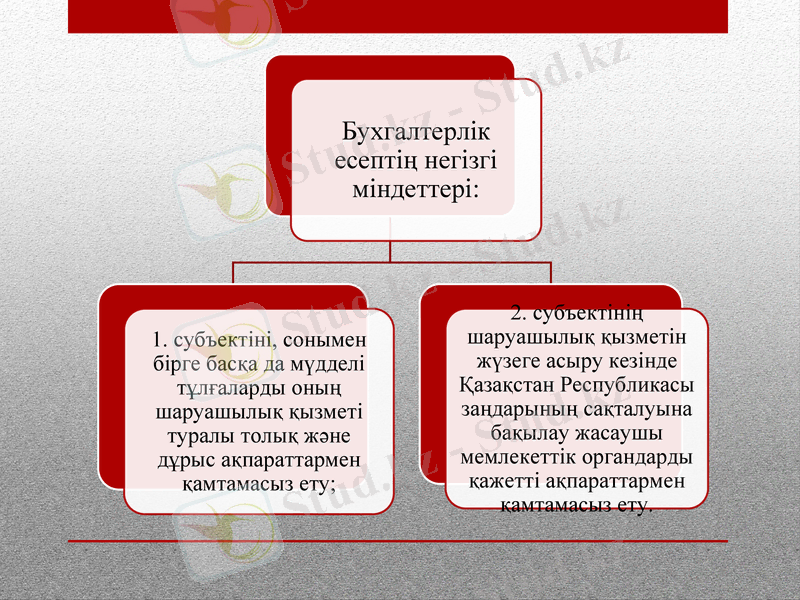

Бухгалтерлік есепке алу және қаржылық есеп беру туралы Заң бухгалтерлік есептің құқықтық негіздерін және оның мазмұнын, негізгі қағидаларын, ұйымдастырылуын, бухгалтерлік қызметтің негізгі бағыттары мен есеп берудің құрылуын, бухгалтерлік есепті жүргізуге және қаржылық есеп беруге міндетті шаруашылық субъектілерінің құрамын анықтайды. Есеп стандарты есеп тәртібін және белгілі бір объектілерді немесе олардың жиынтықтарын бағалауды бекітетін негізгі ережелердің жиынтығын айқындайды. Есеп стандартты бухгалтерлік есепке алу және қаржылық есеп беру туралы заңды нақтыландыруға арналған. Әдістемелік ұсыныстар салалық ерекшеліктеріне байланысты есеп стандарттарын нақтыландыруға арналған. Олардың ҚР Қаржы министірлігі және әр түрлі ведмостволар дайындайды.

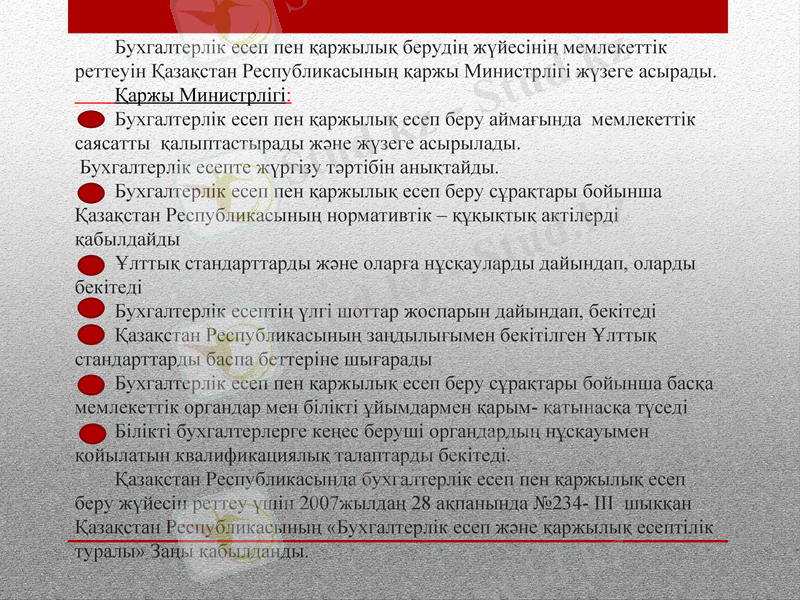

Бухгалтерлік есеп пен қаржылық берудің жүйесінің мемлекеттік реттеуін Қазақстан Республикасының қаржы Министрлігі жүзеге асырады. Қаржы Министрлігі: Бухгалтерлік есеп пен қаржылық есеп беру аймағында мемлекеттік саясатты қалыптастырады және жүзеге асырылады. Бухгалтерлік есепте жүргізу тәртібін анықтайды. Бухгалтерлік есеп пен қаржылық есеп беру сұрақтары бойынша Қазақстан Республикасының нормативтік - құқықтық актілерді қабылдайды Ұлттық стандарттарды және оларға нұсқауларды дайындап, оларды бекітеді Бухгалтерлік есептің үлгі шоттар жоспарын дайындап, бекітеді Қазақстан Республикасының заңдылығымен бекітілген Ұлттық стандарттарды баспа беттеріне шығарады Бухгалтерлік есеп пен қаржылық есеп беру сұрақтары бойынша басқа мемлекеттік органдар мен білікті ұйымдармен қарым- қатынасқа түседі Білікті бухгалтерлерге кеңес беруші органдардың нұсқауымен қойылатын квалификациялық талаптарды бекітеді. Қазақстан Республикасында бухгалтерлік есеп пен қаржылық есеп беру жүйесін реттеу үшін 2007жылдаң 28 ақпанында №234- ІІІ шыққан Қазақстан Республикасының «Бухгалтерлік есеп және қаржылық есептілік туралы» Заңы қабылданды.

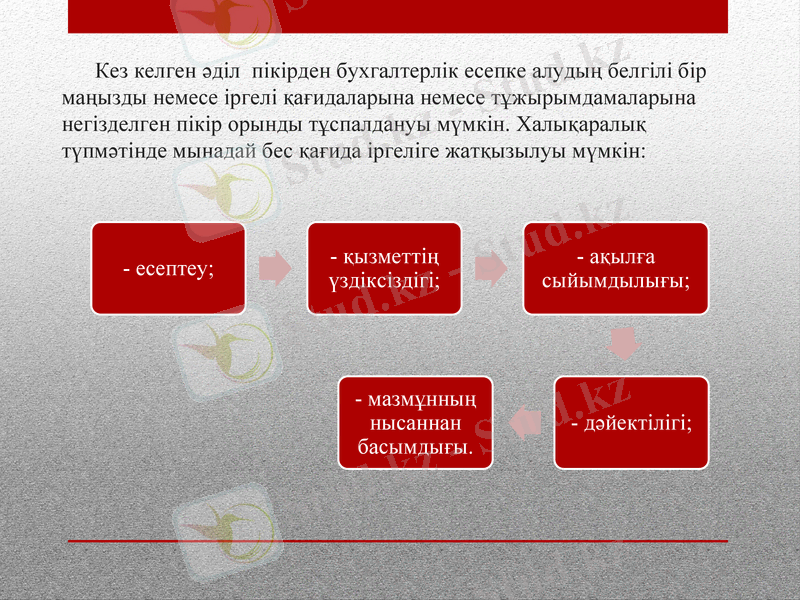

Кез келген әділ пікірден бухгалтерлік есепке алудың белгілі бір маңызды немесе іргелі қағидаларына немесе тұжырымдамаларына негізделген пікір орынды тұспалдануы мүмкін. Халықаралық түпмәтінде мынадай бес қағида іргеліге жатқызылуы мүмкін:

Қаржылық есеп берудің халықаралық стандарттары (ҚЕХС) - бұл бүкіл әлемде ұйымдардың қаржы есептерін жасау үшін қаржы-шаруашылық операцияларын тануға, бағалау мен ашып көрсетуге талаптар қоятын ережелер. Қаржылық есеп берудің халықаралық стандарттары бойынша кеңесімен құрастырылған ҚЕХС бүкіл дүние жүзінде ұйымның қызметі туралы ашық және түсінікті ақпаратты, ұсыну үшін тиімді құрал ретінде танылады. Қаржылық есеп берудің стандарты - бұл бухгалтерлік есеп жүргізу мен қаржы есептілігін жасаудың қағидалары мен әдістері белгіленетін құжат. Стандарттар ұлттық және халықаралық болады. Қаржылық есеп берудің ұлттық стандарттары - бухгалтерлік есеп пен қаржылық есеп беру саласындағы қызметті реттеудегі жүзеге асыратын орталық мемлекеттік орган бекіткен стандарт болып табылады. ҚЕХС-ты әзірлеп, жетілдірумен Канада, Германия, Франция, Австралия, Мексика, Жапония, Ұлыбритания және Ирландияның, сондай-ақ АҚШ-тың бухгалтерлік органдары жасаған келісімге сәйкес 1973 жылғы 29 маусымда құрылған Халықаралық қаржылық есеп берудің стандарттары жөніндегі комитет (ҚЕХСК) айналысты. 2001 жылғы сәуірден бастап көрсетілген Комитет осы стандарттарды бекітетін қаржылық есеп берудің халықаралық стандарттары жөніндегі комитет Қорының органы болып табылатын қаржылық есеп берудің стандарттары жөніндегі кеңес болып қайта құрылды.

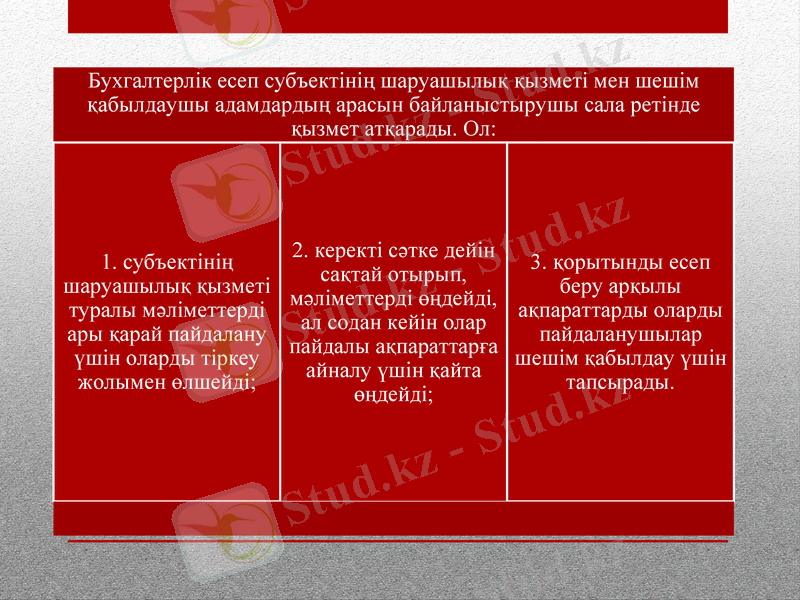

Бухгалтерлік есеп - белгілі бір шаруашылық жүргізуші субъект туралы қаржылық ақпараттарды өлшеуді, өңдеуді және тапсыруды жүзеге асырушы жүйе. Бұл ақпараттар оларды пайдаланушыларға субъектінің шаруашылық қызметіне басқару жүргізудің альтернативтік варианттарын таңдау кезінде негізді шешім қабылдауға мүмкіндік береді. Америкалық ант беруші бухгалтерлер институтының мәлімдеуінше, бухгалтерлік есептің міндетті қызметі - басқару шешімдерін қабылдау мақсатына пайдалану үшін шаруашылық жүргізуші субъект туралы қаржылық сипаттағы сандық ақпараттарды дайындау. Бухгалтерлік есеп - басқару ақпараттық жүйенің қаржылық орталығы. Ол басқару аппаратында да, сыртқы пайдаланушыларда да кәсіпорынның шаруашылық қызметінің толық көрінісінің бар болуына мүмкіндік береді.

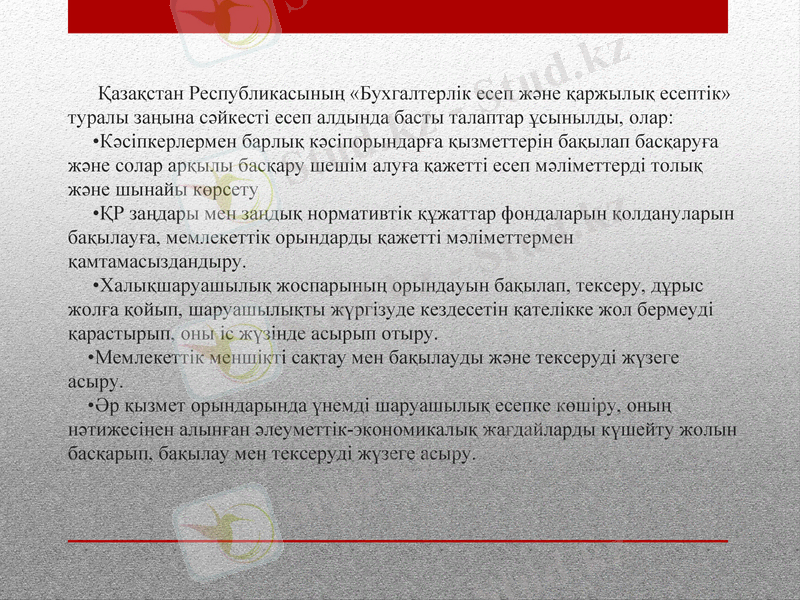

Қазақстан Республикасының «Бухгалтерлік есеп және қаржылық есептік» туралы заңына сәйкесті есеп алдында басты талаптар ұсынылды, олар: •Кәсіпкерлермен барлық кәсіпорындарға қызметтерін бақылап басқаруға және солар арқылы басқару шешім алуға қажетті есеп мәліметтерді толық және шынайы көрсету •ҚР заңдары мен заңдық нормативтік құжаттар фондаларын қолдануларын бақылауға, мемлекеттік орындарды қажетті мәліметтермен қамтамасыздандыру. •Халықшаруашылық жоспарының орындауын бақылап, тексеру, дұрыс жолға қойып, шаруашылықты жүргізуде кездесетін қателікке жол бермеуді қарастырып, оны іс жүзінде асырып отыру. •Мемлекеттік меншікті сақтау мен бақылауды және тексеруді жүзеге асыру. •Әр қызмет орындарында үнемді шаруашылық есепке көшіру, оның нәтижесінен алынған әлеуметтік-экономикалық жағдайларды күшейту жолын басқарып, бақылау мен тексеруді жүзеге асыру.

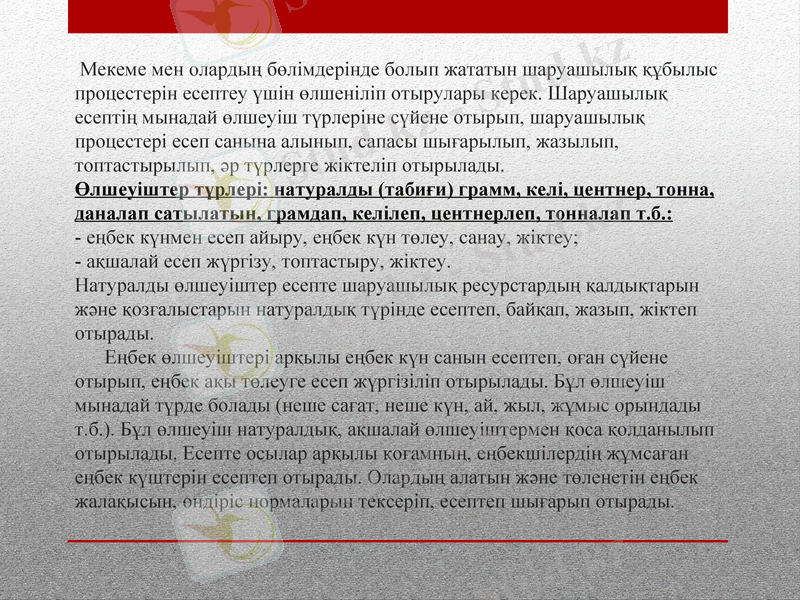

Мекеме мен олардың бөлімдерінде болып жататын шаруашылық құбылыс процестерін есептеу үшін өлшеніліп отырулары керек. Шаруашылық есептің мынадай өлшеуіш түрлеріне сүйене отырып, шаруашылық процестері есеп санына алынып, сапасы шығарылып, жазылып, топтастырылып, әр түрлерге жіктеліп отырылады. Өлшеуіштер түрлері: натуралды (табиғи) грамм, келі, центнер, тонна, даналап сатылатын, грамдап, келілеп, центнерлеп, тонналап т. б. : - еңбек күнмен есеп айыру, еңбек күн төлеу, санау, жіктеу; - ақшалай есеп жүргізу, топтастыру, жіктеу. Натуралды өлшеуіштер есепте шаруашылық ресурстардың қалдықтарын және қозғалыстарын натуралдық түрінде есептеп, байқап, жазып, жіктеп отырады. Еңбек өлшеуіштері арқылы еңбек күн санын есептеп, оған сүйене отырып, еңбек ақы төлеуге есеп жүргізіліп отырылады. Бұл өлшеуіш мынадай түрде болады (неше сағат, неше күн, ай, жыл, жұмыс орындады т. б. ) . Бұл өлшеуіш натуралдық, ақшалай өлшеуіштермен қоса қолданылып отырылады. Есепте осылар арқылы қоғамның, еңбекшілердің жұмсаған еңбек күштерін есептеп отырады. Олардың алатын және төленетін еңбек жалақысын, өндіріс нормаларын тексеріп, есептеп шығарып отырады.

Ақшалай өлшеуіштер барлық шаруашылық қорлар жабдықтарының және барлық процестердің бір түсті жиынын көрсету үшін есепте қолданылады (ақша: тиын, тенге) . Өлшеуіштің бұл түрі барлық өлшеуіштің ішіндегі әмбебап түрі болып табылады. Ақша өлшеуіштер әр мекемелер мен олардың бөлімдер арасында және қаржыландыру мекемелерімен, жабдықтарымен есеп айырылысу үшін қолданылады. Ақша өлшеуіштерімен қоса басқа өлшеуіштер түрлері де қолданылып отырылады. Мысалы, тауардың жалпы жиынтық құнын шығару үшін, түрлерінің санына қарай олардың бағаларына сәйкес әр түрі жеке-жеке есепке алынып, жазылып отырылады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz