Бухгалтерлік баланстың құрамы, сипаттамасы және жіктелуі

Жоспар

1. Қысқа мерзімді және ұзақ мерзімді активтердің құрамы мен сипаттамасы.

2. Қысқа мерзімді және ұзақ мерзімді міндеттемелердің құрамы мен сипаттамасы.

3. Капиталдың құрамы мен сипаттамасы.

4. Шаруашылық операцияларының бухгалтерлік балансқа тигізетін әсері.

5. Бухгалтерлік баланстың жіктелуі.

6. Бухгалтерлік баланс ұйымның қаржылык тұрақтылығы туралы ақпараттың көзі ретінде.

1. Қысқа мерзімді және ұзақ мерзімді активтердің құрамы мен сипаттамасы.

Құрамы мен орналасу бойынша активтер екі категориялы:

Қысқа мерзімді

Ұзақ мерзімді

Қысқа мерзімді активтер:

- қорлар (тауар-материалдар), (олардың өңделу мен өткізу мерзіміне байланыссыз) ;

- есепті күндердің ішінде шығысқа шығарлуы мүмкін болашақ кезеңдердің шығыстары;

- ақша қаражаттары мен олардың эквиваленттері;

- қысқа мерзімді қаржылық инвестиция.

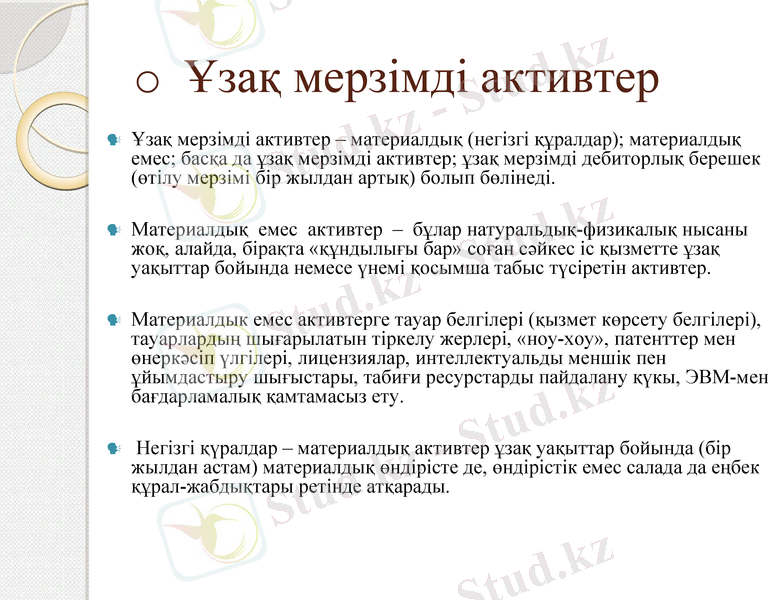

Ұзақ мерзімді активтер

Ұзақ мерзімді активтер - материалдық (негізгі құралдар) ; материалдық емес; басқа да ұзақ мерзімді активтер; ұзақ мерзімді дебиторлық берешек (өтілу мерзімі бір жылдан артық) болып бөлінеді.

Материалдық емес активтер - бұлар натуральдық-физикалық нысаны жоқ, алайда, бірақта «құндылығы бар» соған сәйкес іс қызметте ұзақ уақыттар бойында немесе үнемі қосымша табыс түсіретін активтер.

Материалдык емес активтерге тауар белгілері (қызмет көрсету белгілері), тауарлардың шығарылатын тіркелу жерлері, «ноу-хоу», патенттер мен өнеркәсіп үлгілері, лицензиялар, интеллектуальды меншік пен ұйымдастыру шығыстары, табиғи ресурстарды пайдалану қүкы, ЭВМ-мен бағдарламалық қамтамасыз ету.

Негізгі қүралдар - материалдық активтер ұзақ уақыттар бойында (бір жылдан астам) материалдық өндірісте де, өндірістік емес салада да еңбек құрал-жабдықтары ретінде атқарады.

2. Қысқа мерзімді және ұзақ мерзімді міндеттемелердің құрамы мен сипаттамасы

Міндеттемелер деп - өтелуі (қайтарылуы) экономикалық пайдадан тұратын ресурстардың кәсіпорыннан шығып кетуіне алып келетін өткен кезеңдердегі оқиғалардан туындаушы кәсіпорынның борышын айтады.

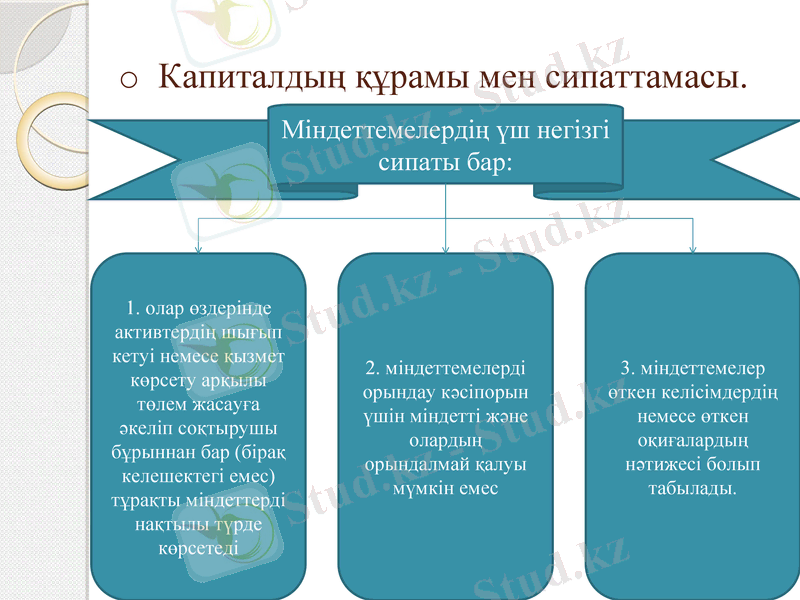

Капиталдың құрамы мен сипаттамасы.

Міндеттемелердің үш негізгі сипаты бар:

1. олар өздерінде активтердің шығып кетуі немесе қызмет көрсету арқылы төлем жасауға әкеліп соқтырушы бұрыннан бар (бірақ келешектегі емес) тұрақты міндеттерді нақтылы түрде көрсетеді

2. міндеттемелерді орындау кәсіпорын үшін міндетті және олардың орындалмай қалуы мүмкін емес

3. міндеттемелер өткен келісімдердің немесе өткен оқиғалардың нәтижесі болып табылады.

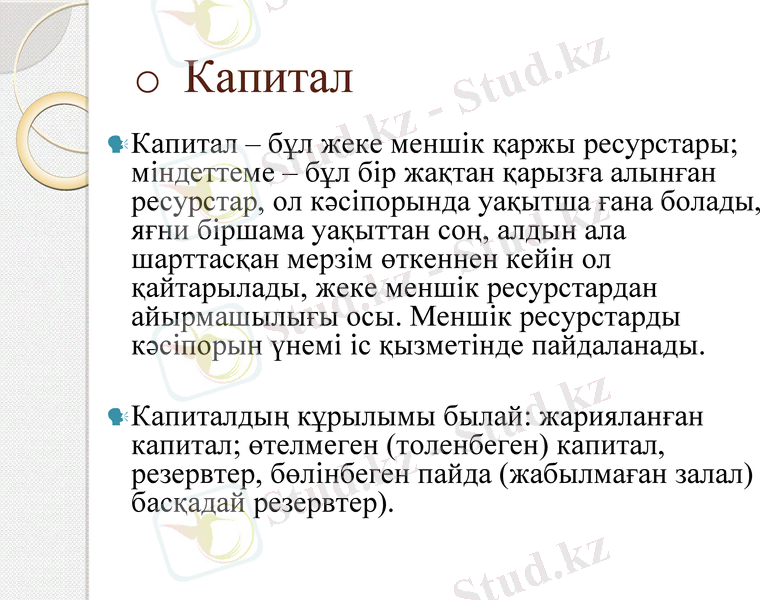

Капитал

Капитал - бұл жеке меншік қаржы ресурстары; міндеттеме - бұл бір жақтан қарызға алынған ресурстар, ол кәсіпорында уақытша ғана болады, яғни біршама уақыттан соң, алдын ала шарттасқан мерзім өткеннен кейін ол қайтарылады, жеке меншік ресурстардан айырмашылығы осы. Меншік ресурстарды кәсіпорын үнемі іс қызметінде пайдаланады.

Капиталдың кұрылымы былай: жарияланған капитал; өтелмеген (толенбеген) капитал, резервтер, бөлінбеген пайда (жабылмаған залал) басқадай резервтер) .

Бухгалтерлік есептің негізгі және басты міндеттерінің атқаратын қызметі мен функциясының бірі -пайдаланушыға кәсіпорынның мүлігі және қаржылық жағдайы туралы ақпараттық мәлімімдемелерді дер кезінде жеткізіп беріп отыру. Мұндай ақпараттық мәліметтің қайнар көзі болып -бухгалтерлік баланс табылады. Баланс «таразы» немесе «тепе-тең» деген мағынаны білдіреді.

Баланс «актив» және «пассив» деп аталатын екі бөлімнен тұрады. Активте кәсіпорын қаржылары, заттай және ақшалай түрдегі мүліктері мен шығындары көрсетілсе, оң жағында, пассивте осы ұйымның қорлану көздері қарастырылады. Актив бөлімінде кәсіпорынның өзіне тиесілі мүліктері қарастырылады.

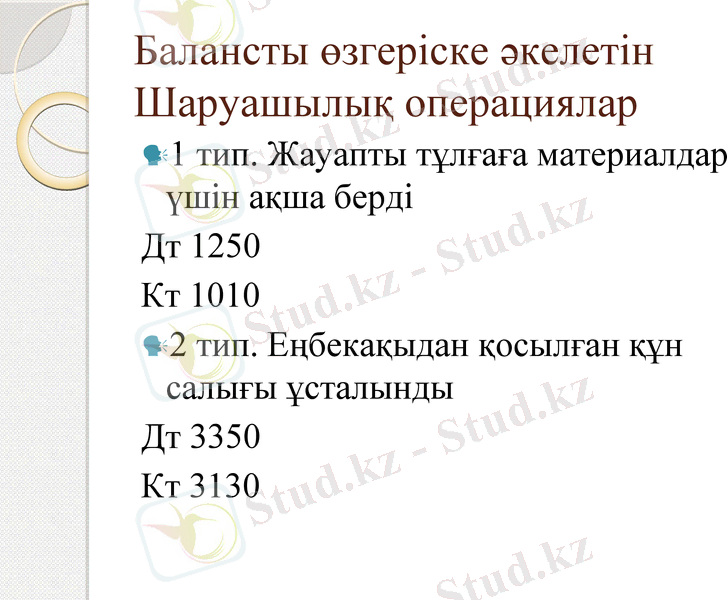

1. Шаруашылық операцияларының бухгалтерлік балансқа тигізетін әсері.

1 тип. А+Х1 -Х1=П

2 тип А=П+Х1 -Х2

3 тип А+Х1=П+Х1

4 тип А-Х1=П-Х1

Балансты өзгеріске әкелетін Шаруашылық операциялар

1 тип. Жауапты тұлғаға материалдар үшін ақша берді

Дт 1250

Кт 1010

2 тип. Еңбекақыдан қосылған құн салығы ұсталынды

Дт 3350

Кт 3130

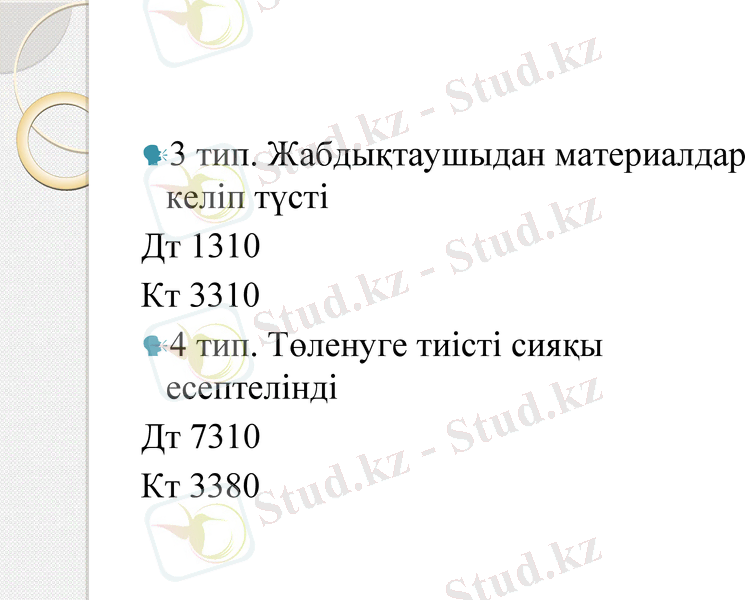

3 тип. Жабдықтаушыдан материалдар келіп түсті

Дт 1310

Кт 3310

4 тип. Төленуге тиісті сияқы есептелінді

Дт 7310

Кт 3380

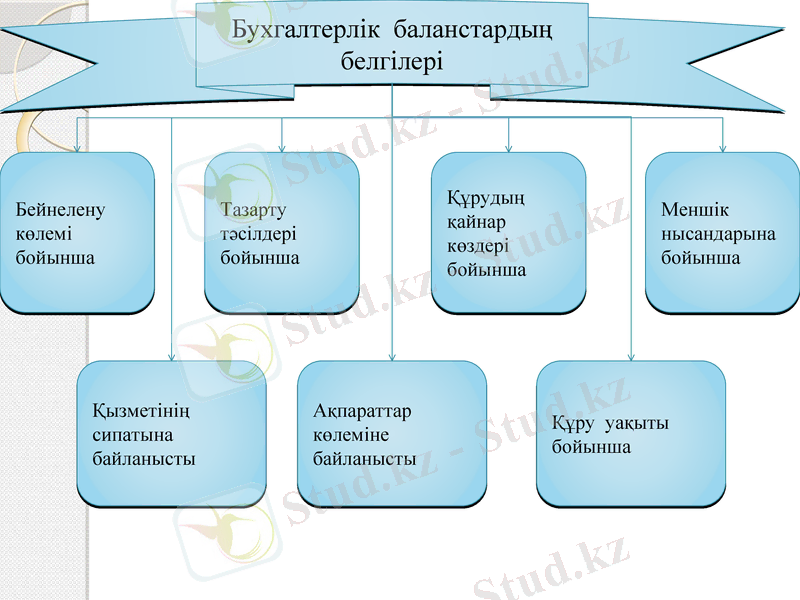

Бухгалтерлік баланстардың белгілері

Бейнелену көлемі бойынша

Құру уақыты бойынша

Тазарту тәсілдері бойынша

Құрудың қайнар көздері бойынша

Меншік нысандарына бойынша

Ақпараттар көлеміне байланысты

Қызметінің сипатына байланысты

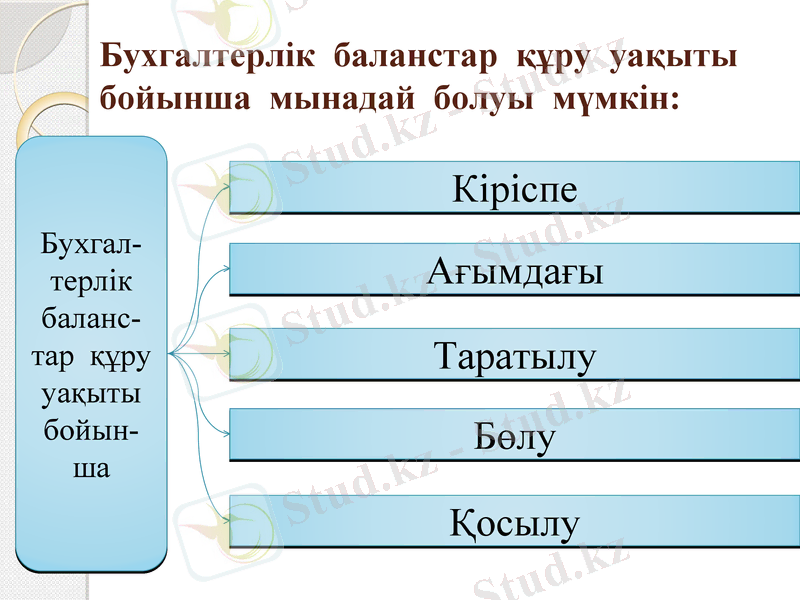

Бухгалтерлік баланстар құру уақыты бойынша мынадай болуы мүмкін:

Бухгал-терлік баланс-тар құру уақыты бойын-ша

Кіріспе

Ағымдағы

Таратылу

Бөлу

Қосылу

Кіріспе балансты кәсіпорын алғаш рет құрылған кезде жасайды. Ол кәсіпорынның өз қызметін бастаған тұстағы құндылықтарын анықтайды.

Ағымдағы баланстар кәсіпорынның барлық қызмет ету уақыты бойында жасалады. Олар өз кезегінде бастапқы, аралық және соңғы (қорытынды) болып бөлінеді.

Таратылу балансы кәсіпорын таратылған және жабылған кезде жасалады.

Бөлу балансы ірі кәсіпорынның бірнеше шағын құрылымдық бірліктерге немесе құрылымдық бөлімшелерді басқа бір кәсіпорынға берген кезде жасалатын баланс, бұл жағдайда балансты беру балансы деп те атауымызға болады.

Біріктіру балансын бірнеше кәсіпорындарды біріктірген кезде жасайды.

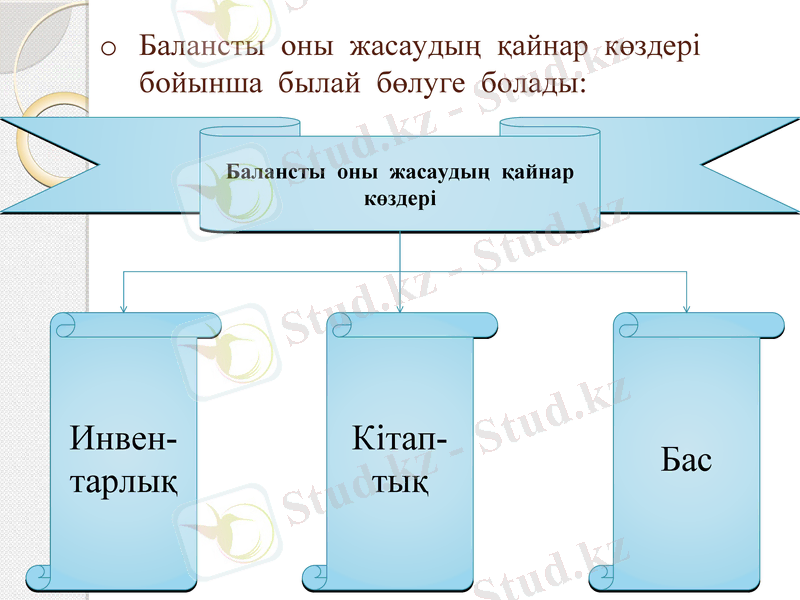

Балансты оны жасаудың қайнар көздері бойынша былай бөлуге болады:

Балансты оны жасаудың қайнар көздері

Бас

Кітап-тық

Инвен-тарлық

Инвентарлық баланстар - шаруашылық құралдарының тізімі негізінде ғана құрылады. Мұндай баланстар бұрынғы қызмет еткен мүлік негізінде кәсіпорынның құрылу кезінде немесе кәсіпорынның өз нысанын өзгертуі кезінде (мемлекеттік нысаннан акционерлік, біріккен нысандарға ауысуы) талап етіледі.

Кітаптық баланс - тек мәліметтерінің және түгендеу жүргізу жолымен жасалады.

Бас балансты - есеп мәліметтерінің және түгендеу жүргізу деректерінің негізінде жасайды.

Баланстар ақпараттар көлеміне байланысты былай бөлінеді:

біртекті;

жинақ.

Біртекті баланс тек бір ғана кәсіпорынның қызметін көрсетеді және ағымдағы бухгалтерлік есеп мәліметтерінің негізінде жасалады.

Жинақ баланстарын бірнеше біртекті баланс баптарында есепте тұрған сомаларды механикалық түрде қосу жолымен алады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz