Қаржылық талдаудың формалдандырылған және формалдандырылмаған әдістерінің классификациясы және негізгі тәсілдері

Қаржылық талдаудың әдістері мен тәсілдері

Орындаған: 311-топ студенті, Еспосинова Ж. Б

Тексерген: аға оқытушы Абдуллаева Л. И

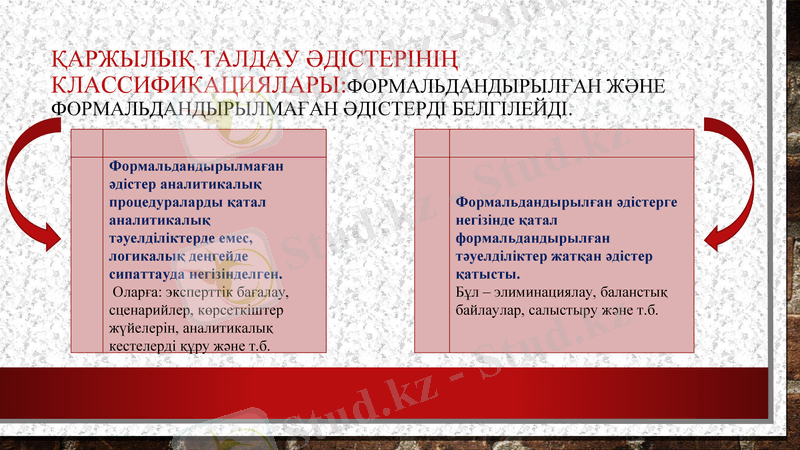

Қаржылық талдау әдістерінің классификациялары:формальдандырылған және формальдандырылмаған әдістерді белгілейді.

Формальдандырылмаған әдістер аналитикалық процедураларды қатал аналитикалық тәуелділіктерде емес, логикалық деңгейде сипаттауда негізінделген.

Оларға: эксперттік бағалау, сценарийлер, көрсеткіштер жүйелерін, аналитикалық кестелерді құру және т. б.

Формальдандырылған әдістерге негізінде қатал формальдандырылған тәуелділіктер жатқан әдістер қатысты.

Бұл - элиминациялау, баланстық байлаулар, салыстыру және т. б.

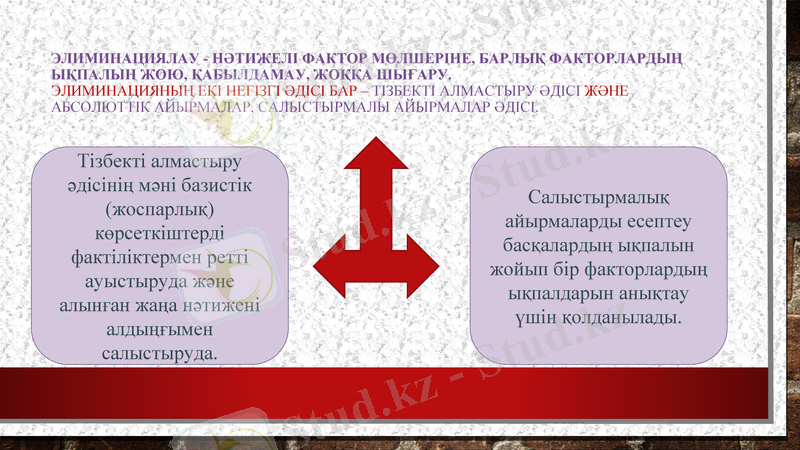

Элиминациялау - нәтижелі фактор мөлшеріне, барлық факторлардың ықпалын жою, қабылдамау, жоққа шығару. Элиминацияның екі негізгі әдісі бар - тізбекті алмастыру әдісі және абсолюттік айырмалар, салыстырмалы айырмалар әдісі.

Тізбекті алмастыру әдісінің мәні базистік (жоспарлық) көрсеткіштерді фактіліктермен ретті ауыстыруда және алынған жаңа нәтижені алдыңғымен салыстыруда.

Салыстырмалық айырмаларды есептеу басқалардың ықпалын жойып бір факторлардың ықпалдарын анықтау үшін қолданылады.

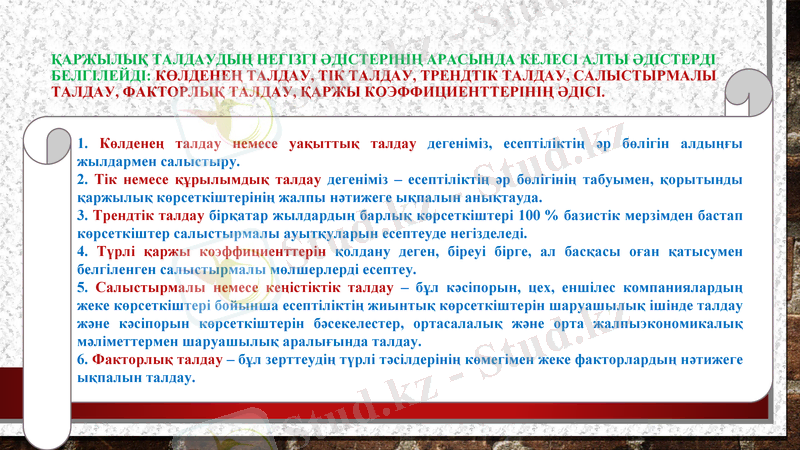

Қаржылық талдаудың негізгі әдістерінің арасында келесі алты әдістерді белгілейді: көлденең талдау, тік талдау, трендтік талдау, салыстырмалы талдау, факторлық талдау, қаржы коэффициенттерінің әдісі.

1. Көлденең талдау немесе уақыттық талдау дегеніміз, есептіліктің әр бөлігін алдыңғы жылдармен салыстыру.

2. Тік немесе құрылымдық талдау дегеніміз - есептіліктің әр бөлігінің табуымен, қорытынды қаржылық көрсеткіштерінің жалпы нәтижеге ықпалын анықтауда.

3. Трендтік талдау бірқатар жылдардың барлық көрсеткіштері 100 % базистік мерзімден бастап көрсеткіштер салыстырмалы ауытқуларын есептеуде негізделеді.

4. Түрлі қаржы коэффициенттерін қолдану деген, біреуі бірге, ал басқасы оған қатысумен белгіленген салыстырмалы мөлшерлерді есептеу.

5. Салыстырмалы немесе кеңістіктік талдау - бұл кәсіпорын, цех, еншілес компаниялардың жеке көрсеткіштері бойынша есептіліктің жиынтық көрсеткіштерін шаруашылық ішінде талдау және кәсіпорын көрсеткіштерін бәсекелестер, ортасалалық және орта жалпыэкономикалық мәліметтермен шаруашылық аралығында талдау.

6. Факторлық талдау - бұл зерттеудің түрлі тәсілдерінің көмегімен жеке факторлардың нәтижеге ықпалын талдау.

Нарықтық экономика жағдайында шаруашылық субъекттердің қаржылық есептілігі қаржылық талдаудың ақпаратпен қамтамасыз етудің маңызды элементі және коммуникацияның негізгі құралы болады. Есептілікте берілген ақпаратқа қойылған негізгі талап - оның тұтынушыларға пайдалы болуы.

Пайдалы болуы үшін ақпарат келесі критерийлерге сай болуы қажет:

- орындылық дегеніміз, бұл ақпарат маңызды және тұтынушы қабылдаған шешімдерге әсер ететінін көрсетеді.

- ақпарат анықтылығы оның растығымен, экономикалық мазмұнының заңды түрінен көп болуымен, тексеру мүмкіндігімен және құжатты негізделуімен анықталады;

- ақпарат шын деп есептеледі, егер ол қате мен бір жақты баға жібермесе, сонымен қатар шаруашылық өмір жағдайларын бұрмаламаса;

- ұғынықтық дегеніміз, тұтынушылар кәсіби арнайы дайындықсыз есептіліктің мазмұнын ұғуға мүмкіншіліктері бар болғаны;

- салыстырмалық кәсіпорын әрекеті туралы мәліметтер басқа фирмалар әрекеті туралы ұқсас ақпаратпен салыстырмалы болғанын талап етеді.

-бейтараптылық дегеніміз, қаржылық есептілік жалпы есептілік тұтынушыларының бір тобы мүдделерін басқа топқа кемістік қылып қанағаттандыруға акцент жасамайды;

Қаржылық есеп беруді тексерген кезде аналитикалық процедураларды өткізу қойылған мақсаттарға, сонымен қатар ақпараттық, уақыттық, әдістемелік, кадрлік және техникалық қамсызданудың түрлі факторларына тәуелді. Аналитикалық жұмыс екі бағытта ұйымдастырылуы мүмкін:

- қаржылық есеп берудің экспресс-талдауы;

- қаржылық жағдайдың тереңдетілген (бөлшектенген) талдауы

Экспресс-талдаудың мақсаты - қаржылық жағдайдың және шаруашылық субъекттің даму динамикасын көрнекі және қарапайым бағалау. Экспресс-талдауды үш кезеңде өткізеді:

- дайындық кезеңі;

- қаржылық есеп беруді алдын-ала шолу;

есеп беруді экономикалық оқу және талдау

Бірінші кезеңнің мақсаты - қаржылық есеп беруді талдаудың мақсатқа сәйкестігі туралы шешім қабылдау және оны оқуға дайын екеніне көз жеткізу. Екінші кезеңнің мақсаты - есепті мерзімдегі жұмыс жағдайын бағалау үшін, әрекеттің негізгі көрсеткіштерінің тенденцияларын және кәсіпорын қаржы, мүлік жағдайының сапалық өзгерістерін анықтау үшін баланстың түсіндірме хатымен танысу.

Үшінші кезеңнің мақсаты - кәсіпорын қаржы жағдайын және оның қаржылық-шаруашылық әрекетінің нәтижелерін бағалау.

Экспресс-талдаудың негізгі элементтерінің - жылдық есеп берумен, әсіресе бухгалтерлік баланспен жұмыс істеу ептілігі. Балансты оқу ептілігі - әр стаьяның мазмұнын, оны бағалау әдісін, басқа статьялармен байланысын білу.

Балансты оқуға кіреді:

- талданған мерзім бойынша баланс валютасын бағалау;

- баланс валютасының өсу темптерін өндіріс көлемі, өнімді өткізу, жалпы және таза табыс өсуінің темптерімен салыстыру;

- баланстың бөлімдерінің, топтарының және жеке статьяларының негізгі өзара байланысын зерттеу;

- бухгалтерлік баланстың жеке бөлімдері мен статьяларының өзгеріс сипатын талдау.

Назарларыңызға рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz