10-сынып экономика пәні: Тұтыну кредиті және кредит құнын есептеу

№4 С. Сейфуллин атындағы орта мектебі

Ашық сабақ

Сыныбы: 10 А кл

Пәні: Экономика

Тақырыбы:

Тұтыну кредиті, кредит құнын есептеу

Пән мұғалімі: Ахметова М.

Тақырыбы: Тұтыну кредиті, кредит құнын есептеу

Мақсаты:

1) Білімділік: оқушылардың кредит туралы және кредит құны туралы білім деңгейін жетілдіру.

2) Дамытушылық:оқушылардың экономикалық танымын дамыту, логикалық сұрақтар арқылы оқушылардың шығармашылық қабілетін арттыру.

3) Тәрбиелік: өз ойын еркін жеткізе білуге, өздігінен ізденуге, еңбексүйгіштікке, отансүйгіштікке тәрбиелеу.

Сабақтың түрі: Аралас сабақ.

Сабақтың әдісі: сұрақ- жауап, түсіндіру, есептер шығару, іскерлік ойын .

Сабақтың көрнекілігі: интерактивті тақта, схемалар, үлестірмелі тапсырмалар, тест сұрақтары.

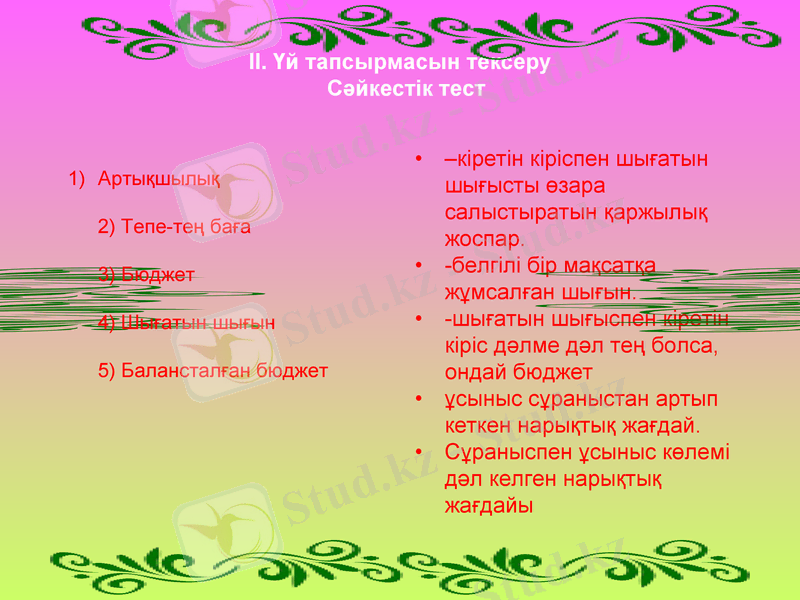

II. Үй тапсырмасын тексеру Сәйкестік тест

-кіретін кіріспен шығатын шығысты өзара салыстыратын қаржылық жоспар.

-белгілі бір мақсатқа жұмсалған шығын.

-шығатын шығыспен кіретін кіріс дәлме дәл тең болса, ондай бюджет

ұсыныс сұраныстан артып кеткен нарықтық жағдай.

Сұраныспен ұсыныс көлемі дәл келген нарықтық жағдайы

Артықшылық

2) Тепе-тең баға

3) Бюджет

4) Шығатын шығын

5) Балансталған бюджет

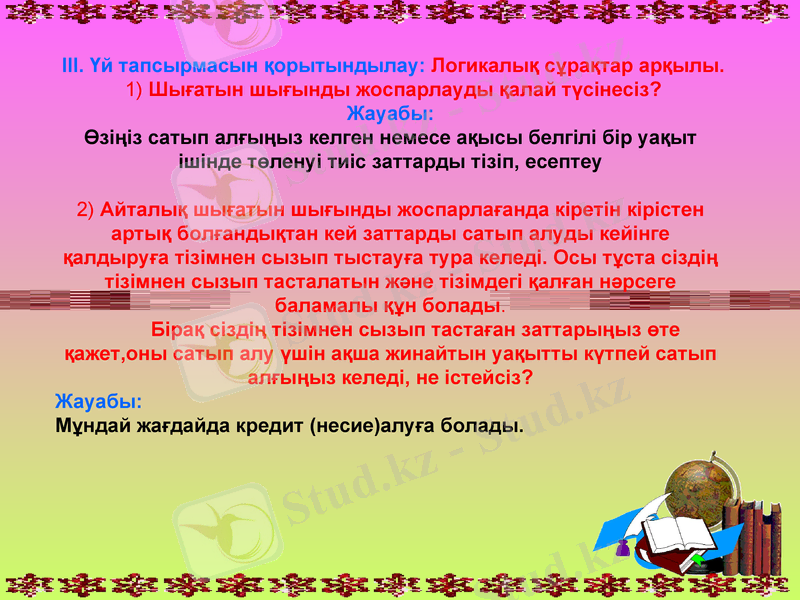

III. Үй тапсырмасын қорытындылау: Логикалық сұрақтар арқылы.

1) Шығатын шығынды жоспарлауды қалай түсінесіз?

Жауабы:

Өзіңіз сатып алғыңыз келген немесе ақысы белгілі бір уақыт ішінде төленуі тиіс заттарды тізіп, есептеу

2) Айталық шығатын шығынды жоспарлағанда кіретін кірістен артық болғандықтан кей заттарды сатып алуды кейінге қалдыруға тізімнен сызып тыстауға тура келеді. Осы тұста сіздің тізімнен сызып тасталатын және тізімдегі қалған нәрсеге баламалы құн болады.

Бірақ сіздің тізімнен сызып тастаған заттарыңыз өте қажет, оны сатып алу үшін ақша жинайтын уақытты күтпей сатып алғыңыз келеді, не істейсіз?

Жауабы:

Мұндай жағдайда кредит (несие) алуға болады.

Н

е

с

и

е

3) Сөзжұмбақ шешу. «Несие»

Көлденеңінен:

1. Тұтынушыларға тауарлар мен қызмет көрсетулер жайлы хабарлама (ақпарат) беру. (жарнама)

2. Мемлекет меншігін жеке меншіккетүрлендіру. (жекешелендіру)

3. Еңбек етуге қабілетті жұмыс істегісі келетін, бірақ жұмыс таба алмай жүрген адамдар тобы. (жұмыссыздық)

4. Банк иесі немесе банкінің ірі акционері. (банкир)

5. Ең жақсы нәтиже көрсету үшін нарықтағы экономикалық жарыс

(бәсеке)

IV. Жаңа сабақ:

Кредит (несие) туралы не білесіз?

Кредит (несие) -тің қандай пайдасы бар?

Кредит (несие) -ті кез келген адам ала - ала ма?

Тұтыну кредиті- қолма -қол ақша, тауар алып қызмет көруді қамтамасыз етеді, оларға ақшасын төлеу ұзақ уақытқа созылады. Кредит арқылы заттың ақысын төлемей иеленуге болады.

Кредит беру шарттары: 1) кредиттің сомасы белгілі бір уақыттан кейін қайтарылуы керек.

2) кредитті пайдаланғаныңыз үшін тұрақты түрде жарна салып отыруыңыз қажет. Сондықтан кредитке ақша алған кездебұл ақшаның қайтарымы толық күйінде қанша сома болатынын біліп алудың және тұрақты жарна салуға шамаңыз келетінін келмейтінін пысықтап алудың маңызы зор.

Кредит құны- кредитті пайдаланғаны үшін төлейтін ақшаның жалпы сомасы.

Кредит құнына кредиттің бастапқы сомасына төленетін пайыздар және өзге де төлемдер, мәселен, қарыз беруші қарыз ақшаның сомасына қосатын қызмет көрсетулер мен қамсыздандыру төлемі кіреді. Қаржылық есептеулер егер біз кредитке әлдене зат сатып алсақ, онда әлгі затты нақ ақшаға сатып алумен салстырғанда әлдеқайда көп төлейтіндігімізді көрсетеді. Солай болуы да керек себебі сіз затты сатып алу үшін ақша жинап сарылып күтпейсіз, уақыттан ұтасыз.

Логикалық сұрақ: кредиттің қандай кемшілігі мен артықшылығы бар деп ойлайсыз?

Кредиттің артықшылығы:

Кредиттің кемшіліктері:

Кредиттің артықшылығы:

Тауарды не қызметті дереу иелену мүмкіндігі. Кредит сатып алуы тым ұзаққа созылып кететін немесе сатып алу мүмкін емес затқа ие болуға мүмкіндік береді.

Икемділік. Кредит затты сауда жүйесінде арзанға беріліп жатқан арзандатып сатып жатқан сәтінде аз ақшамен алып қалуға жағдай жасайды.

Қауіпсіздік. Кредит карточкалары мен чек кітапшалары зат алғанда немесе сапарға шыққанда нақ ақшаға қарағанда неғұрлым ыңғайлы және сенімді төлем құралы болып саналады.

Төтен жағдайда көмекке келу. Кредит күтпеген шұғыл шығындарды (аварияға түскен автомобильді жөндеу ақысын) төлеуге ыңғайлы.

Клиенттің адалдығын және ұқыптылығын көрсетіп отырады. Есепшот бойынша төлемдерді уақытылы төлеп тұру кісінің өзіндік бір сипаттамасы, оның міндеткерлігі мен мәттәқам ұқыптылығының белгісі болып саналады.

Кредиттің кемшіліктері:

Шашпалық. Кейде кредит карточкалары мен шығатын шығыс есепшоттарының ақшаны орынсыз шашуға әкеп соғатыны болады. Соңыра, қарыз көлемі ұлғайғанда ай сайын төленетін төлемдерді өтеу қиындай түседі.

Құнының жоғарылығы. Әдетте кредитпен зат алу нақты ақшамен алғанға қарағанда қымбаттқа түседі. Тауарды кредитке сататын дүкендер кредит карточкаларымен айналысатын фирмаларға пайыз төлеп отырады. Оның үстіне тауардың бағасына кредитті пайдаланғаны үшін пайыз қосылады.

Тұтыну кредитінің түрлері. Егер батыста жұрттың көбі кредит алып өмір сүру дағдысына ие болса, біздің қазақстандық нарықта кредит жүйесі енді ғана дами бастады осыдан бірнеше жыл бұрын кредит алу үлкен проблема еді ал қазір комерйиялық банктердің дүкендердің фирмалардың көбі тұтыну кредитін ұсына бастады.

Тұтыну кредиті

Қысқа мерзімдік кредит-негізінен тауарды ақысын бөліп бөліп төлейтін кредит алу

Ұзақ мерзімді кредит жылжымайтын мүлік сатып алуға берілетін ипотекалық кредит

V. Шығармашылық кезең.

Логикалық тапсырмалармен жұмыс:

1) Мұрат пен Мадиярдың әке-шешесі белгілі бір мақсатқа банктен несие алмақшы.

Мадиярдың әке-шешесі пәтер алу үшін, Мұраттың әке-шешесі тоңазытқыш сатып алу үшін несие алуға банкіге келді. Осы жағдайда олар тұтыну кредитінің қай түрін алады?

2) Саматтың әке-шешесі банкіден 10 жыл мерзімге несиеге пәтер алды.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz