Қазақстан Республикасының салық жүйесі: құрылымы, түрлері және экономикалық функциялары

№4 С. Сейфуллин атындағы орта мектеп

Ашық сабақ

Сыныбы: 10 кл.

Пәні: Экономика

Тақырыбы:

Қазақстан Республикасының

салықтары. Салық жүйесі

Пән мұғалімі: Ахметова М

Тақырыбы: Қазақстан Республикасының

салық жүйесі

Мақсаты:

1) Білімділік: оқушылардың салық және салық жүйесі туралы білім деңгейін жетілдіру.

2) Дамытушылық:оқушылардың экономикалық танымын дамыту, логикалық сұрақтар арқылы оқушылардың шығармашылық қабілетін арттыру.

3) Тәрбиелік: өз ойын еркін жеткізе білуге, өздігінен ізденуге, еңбексүйгіштікке, отансүйгіштікке тәрбиелеу.

Сабақтың түрі: жаңа сабақты игеру.

Сабақтың әдісі: сұрақ- жауап, түсіндіру, іскерлік ойын .

Сабақтың көрнекілігі: интерактивті тақта, схемалар, үлестірмелі тапсырмалар, тест сұрақтары.

Сабақтың барысы:

1. Ұйымдастыру кезеңі.

Оқушылардың сабаққа қатысуын тексеру, сабаққа назарын аудару,

сабақ жоспарымен таныстыру.

2. Өткен сабақты қайталау сұрақтары.

Өткен тақырып бойынша интерактивті тақтадағы сұрақтарға жауап беру.

Жауабына қарай оқушының білім деңгейін (геометриялық пішіндер арқылы)

бағалау.

Үшбұрыш сары - 3

Төртбұрыш жасыл- 4

Бесбұрыш қызыл - 5

3. Үй тапсырмасы бойынша сұрақтар.

Мемлекеттік бюджет дегеніміз не?

Мемлекеттік бюджеттің табысы мен шығынына нелер жатады?

Мемлекеттік бюджеттің бекітілу реті қандай?

Бюджет тапшылығының себептері қандай?

Бюджет тапшылығын кеміту үшін не істеу керек?

4. Тест тапсырмаларын үлестіру.

Қазақстанның мемлекеттік бюджеті қандай бөлімдерден тұрады?

А) Республикалық және жергілікті

Ә) Аймақтық және мемлекеттік.

Б) Республикалық және дүниежүзілік.

2. Мемлекеттік қаржы жүйесінің негізгі буыны не болып табылады?

А) Мемлекеттік бюджет.

Ә) Кәсіпорынның бюджеті.

Б) Отбасы бюджеті.

3. Мемлекеттік қарыз дегеніміз не?

А) Белгілі бір мерзгіл ішінде бюджеттің теңесу сомасы.

Ә) Белгілі бір мерзгіл ішінде жинақталған бюджет тапшылығының сомасы.

Б) Белгілі бір мерзгіл ішіндегі бюджет табысының сомасы.

Мемлекеттік қарыз қандай топтарға бөлінеді?

А) Ұзақ және қысқа мерзімді қарыздар.

Ә) Ішкі және сыртқы қарыздар.

Б) Қайтарылуы қажетті қарыздар.

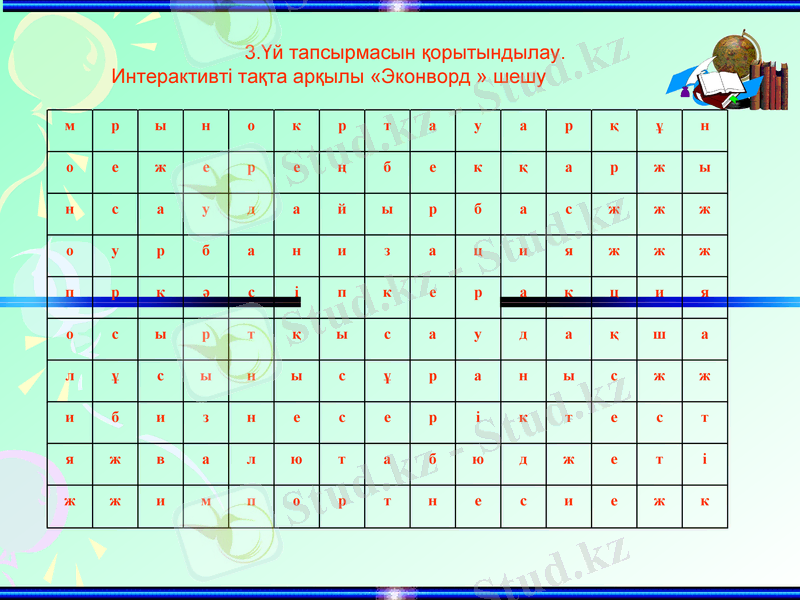

3. Үй тапсырмасын қорытындылау.

Интерактивті тақта арқылы «Эконворд » шешу

м

р

ы

н

о

к

р

т

а

у

а

р

қ

ұ

н

о

е

ж

е

р

е

ң

б

е

к

қ

а

р

ж

ы

н

с

а

у

д

а

й

ы

р

б

а

с

ж

ж

ж

о

у

р

б

а

н

и

з

а

ц

и

я

ж

ж

ж

п

р

к

ә

с

і

п

к

е

р

а

к

ц

и

я

о

с

ы

р

т

қ

ы

с

а

у

д

а

қ

ш

а

л

ұ

с

ы

н

ы

с

ұ

р

а

н

ы

с

ж

ж

и

б

и

з

н

е

с

е

р

і

к

т

е

с

т

я

ж

в

а

л

ю

т

а

б

ю

д

ж

е

т

і

ж

ж

и

м

п

о

р

т

н

е

с

и

е

ж

к

Жаңа сабақ:

ҚР-ның салық жүйесі

Үкімет табыстарының негізгі көзіне салықтар жатады. Олардың ішінде, сатуға салынатын салықтар бюджетке түсетін барлық салықтық төлемдердің шамамен тең жартысын құрайды. Сіз көп зат сатып ала отырып, сатуға салынатын салықты төлейсіз. Табыс салықтары табыс көзінің маңыздылығы жағынан екінші салық түрі болып табылады. Азаматтар өз табыстарынан салық түрінде белгілі пайыз төлеуге міндетті.

Салықтар - бұл мемлекеттің бюджетке жеке және заңды тұлғалардан алатын міндетті жарнасы.

Салықтардың басты қызметіне үкіметтің өзінің шығындарын өтеу жатады. Бірақ салықтардың басқа да қызметтері бар. Кейде салықтар өндірістің белгілі салаларын қорғау үшін алынады. Көп жылдар бойы импорттық тауарды қымбат ете отырып, ірі фирмалардың мүддесін қорғауға көмектескен еді. Салықтар, сонымен қатар, үкіметтің көзқарасы бойынша, зиян қызметке бөгет болу үшін қолданады.

Мысалы: «күнә» салықтары деп аталатын спиртті ішімдіктер мен темекілерге салынатын салықтар ақша алу және сонымен бірге, темекі шегу мен ішімдік ішуден адамдардың көңілін аудару мақсатымен алынады. Бұл салық акцизді салық деп аталады.

Акциз - өндіріске немесе жеке тауар түрінің сатылуына салынатын салық.

Сонымен бірге, салықтар экономикалық қызметтің деңгейін реттеу үшін қолданылады. Салықтарды көбейте немесе кеміте отырып, үкімет айналымдағы ақша санына тікелей әсер ете алады. Көптеген адамдар кейбір салықтар қажетті деген тұжырыммен келіседі. Алайда, ол салықтың қай түрі және олардың мөлшері қандай болу керек туралы елеулі келіспеушілік бар, әлде - бір салық түрін бағалау үшін: «Оны кім төлейді?» деген сұраққа жауап беру керек. Салықтардың нақты әрекеті соңында осы салықты төлеу ауыртаплығын көтеретін жеке адамдар мен компанияларға қатысты болады. Сондықтан, назарды төмендегі сұрақтарға аударып, салық салу әрекетінің фактілері мен қағидалары туралы білу қажет:

Салықтарды кім төлеу керек?

Салықтардың қай түрлері алынады?

Салық салудың дотация қағидасы үкімет адамдарға өзінің қызметін қолданудан алатын артықшылыққа сай салық салу қажеттігін білдіреді. Көпір арқылы өту үшін төленетін төлем жақсы мысал бола алады. Неге? Себебі, белгілі қондырғылар мен қызметтерді қолданатын адамдар бұл үшін төлем төлеуге міндетті.

Мүмкіндіктер бойынша төлеу қағидасына сай адамдар салықтарды төлей алатын кезде төлеуі керек. Экономистер тек жалпы ғана түсінік беруі мүмкін: бай адамның салық төлеуге мүмкіндігі көбірек. Қазақстан Республикасы Конституциясының 35 бабына сай салық төлеу әрбір азаматтың борышы мен міндеті болып табылады. Адамдардың өздерінің материалдық жағдайына сай салықтың мөлшерін

анықтауда түрлі пікір айтылатын таңқаларлық емес. Мысалы, кейбіреулер салықтар табыс деңгейіне тәуелсіз барлығына бірдей болуы керек дегенді айтады. Ал, кейбіреулер салықтар табыс деңгейіне тәуелсіз барлығына бірдей болуы керек дегенді айтады. Ал, кейбіреулер бай адамдардан көбірек салық салу керек деп есептейді. Бұл келіспеушіліктер пропорционалды және прогрессивті салықтар арасындағы айырмашылықты айқындайды

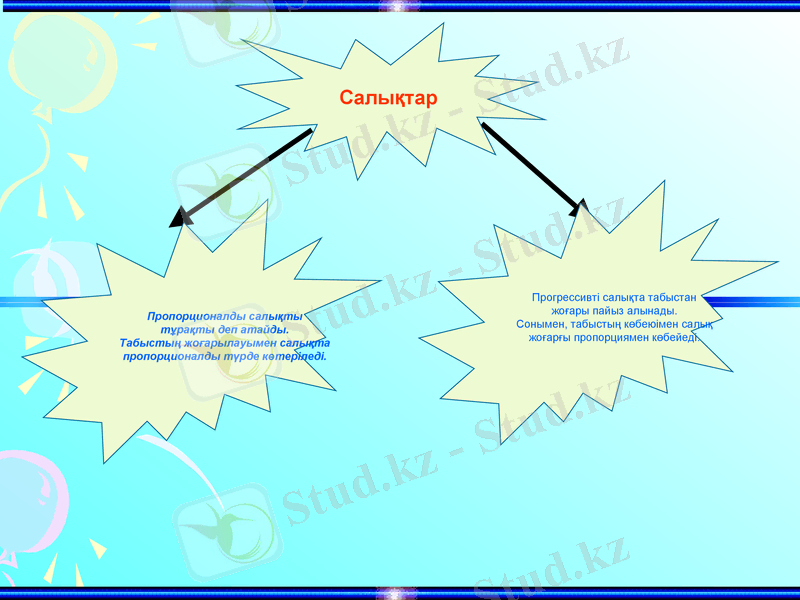

Салықтар

Пропорционалды салықты

тұрақты деп атайды.

Табыстың жоғарылауымен салықта

пропорционалды түрде көтеріледі.

Прогрессивті салықта табыстан

жоғары пайыз алынады.

Сонымен, табыстың көбеюімен салық

жоғарғы пропорциямен көбейеді.

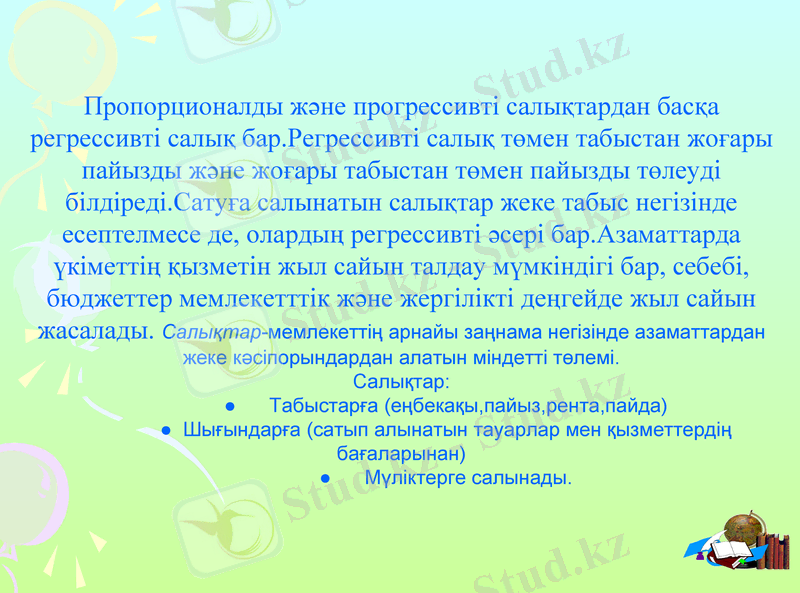

Пропорционалды және прогрессивті салықтардан басқа регрессивті салық бар. Регрессивті салық төмен табыстан жоғары пайызды және жоғары табыстан төмен пайызды төлеуді білдіреді. Сатуға салынатын салықтар жеке табыс негізінде есептелмесе де, олардың регрессивті әсері бар. Азаматтарда үкіметтің қызметін жыл сайын талдау мүмкіндігі бар, себебі, бюджеттер мемлекетттік және жергілікті деңгейде жыл сайын жасалады. Салықтар-мемлекеттің арнайы заңнама негізінде азаматтардан жеке кәсіпорындардан алатын міндетті төлемі.

Салықтар:

● Табыстарға (еңбекақы, пайыз, рента, пайда)

● Шығындарға (сатып алынатын тауарлар мен қызметтердің бағаларынан)

● Мүліктерге салынады.

Салық жүйесінің негізгі элементтеріне мыналар жатады:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz