Қазақстандағы мемлекеттік бюджет пен салық жүйесі: тұжырымдамасы, түрлері және жер мен мүлікке салықты есептеу

Үй жұмысы:

Мемлекеттік бюджет

1

2

3

4

5

6

7

8

9

Мемлекет дегеніміз не?

Мемлекет дегеніміз не?

Мемлекеттік бюджет дегеніміз не?

Мемлекеттік қаржы дегеніміз не?

Мемлекеттік бюджеттің табыс көздерін не құрайды?

Мемлекеттік бюджеттің шығын көздерін ата.

Мемлекеттік

бюджеттің неше

түрін білесіңдер

түрлерін

ата?

Артықшылығы бар бюджет дегеніміз не?

Тапшылығы бар бюджет дегеніміз не?

Теңгерімді бюджет дегеніміз не?

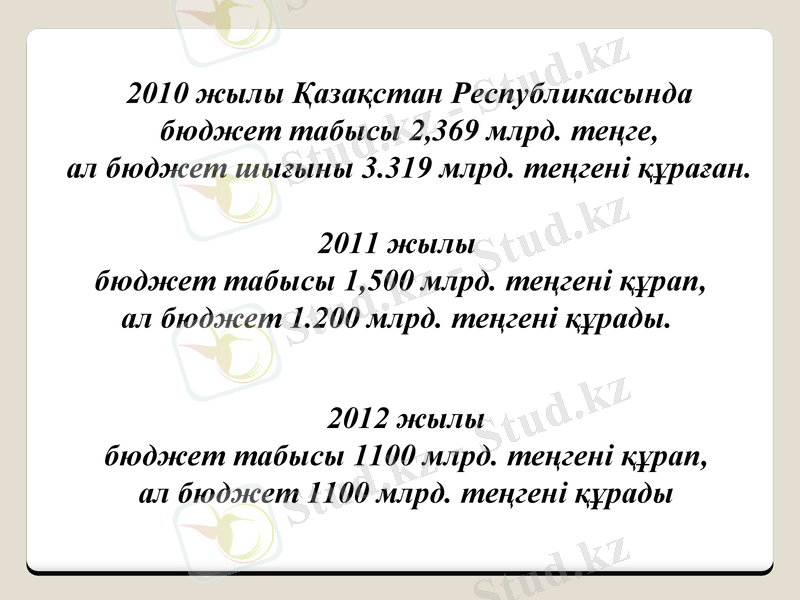

2010 жылы Қазақстан Республикасында бюджет табысы 2, 369 млрд. теңге,

ал бюджет шығыны 3. 319 млрд. теңгені құраған.

2011 жылы

бюджет табысы 1, 500 млрд. теңгені құрап,

ал бюджет 1. 200 млрд. теңгені құрады.

2012 жылы

бюджет табысы 1100 млрд. теңгені құрап,

ал бюджет 1100 млрд. теңгені құрады

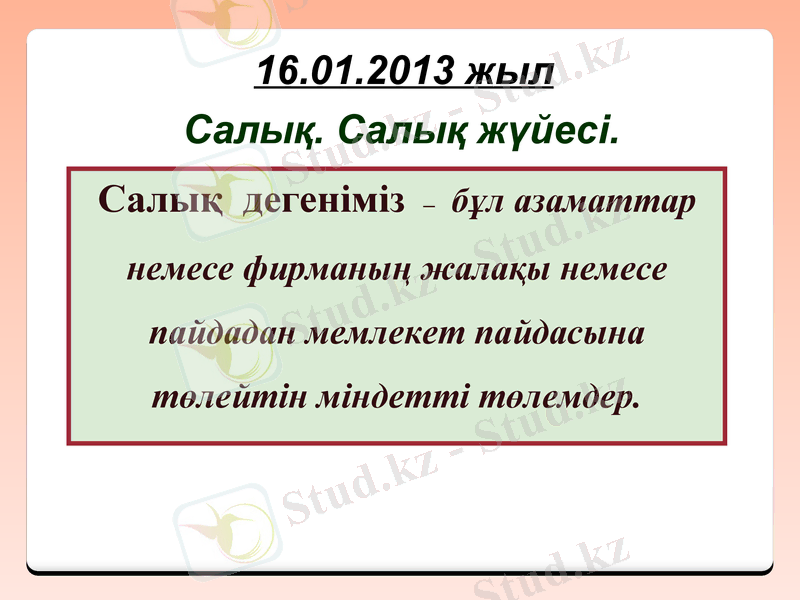

16. 01. 2013 жыл

Салық. Салық жүйесі.

Салық дегеніміз - бұл азаматтар немесе фирманың жалақы немесе пайдадан мемлекет пайдасына төлейтін міндетті төлемдер.

Оқу құралының 28 - бетімен жұмыс.

“300 жыл бұрынғы салықтар”

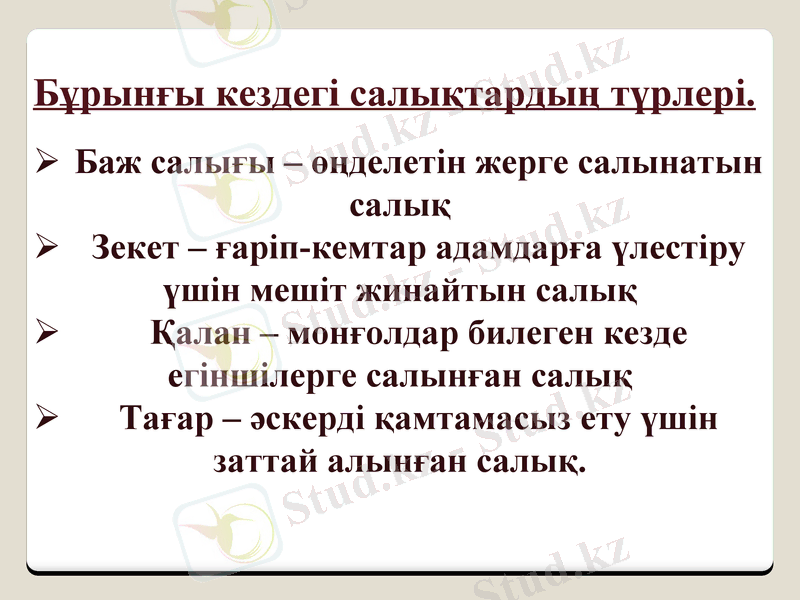

Бұрынғы кездегі салықтардың түрлері.

Баж салығы - өңделетін жерге салынатын салық

Зекет - ғаріп-кемтар адамдарға үлестіру үшін мешіт жинайтын салық

Қалан - монғолдар билеген кезде егіншілерге салынған салық

Тағар - әскерді қамтамасыз ету үшін заттай алынған салық.

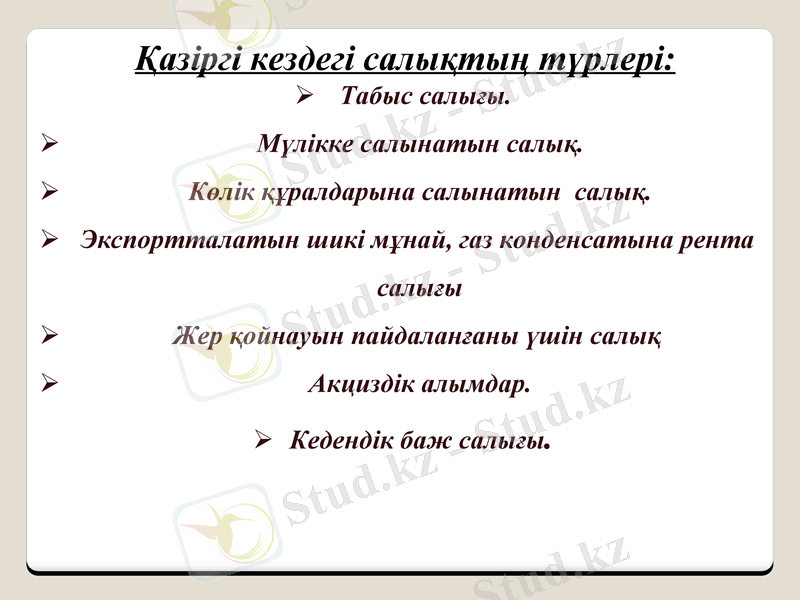

Қазіргі кездегі салықтың түрлері:

Табыс салығы.

Мүлікке салынатын салық.

Көлік құралдарына салынатын салық.

Экспортталатын шикі мұнай, газ конденсатына рента

салығы

Жер қойнауын пайдаланғаны үшін салық

Акциздік алымдар.

Кедендік баж салығы.

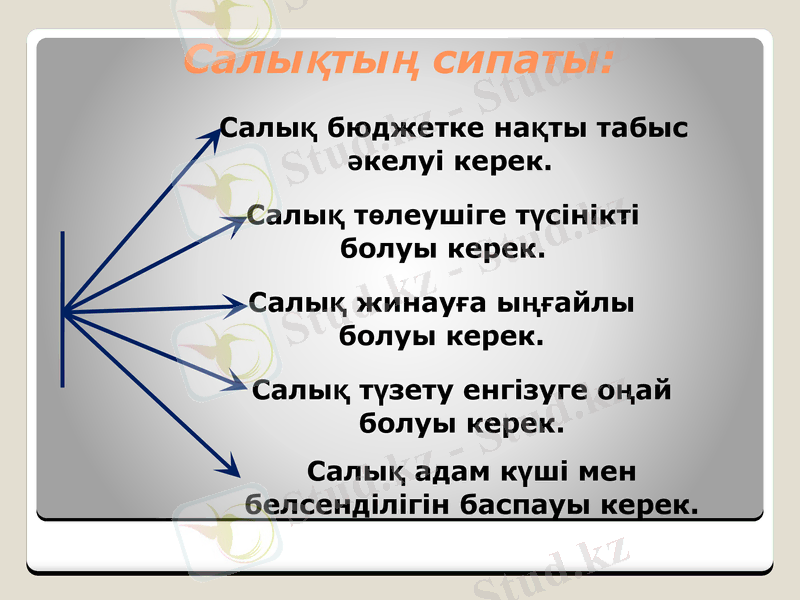

Салықтың сипаты:

Салық бюджетке нақты табыс әкелуі керек.

Салық төлеушіге түсінікті болуы керек.

Салық жинауға ыңғайлы болуы керек.

Салық түзету енгізуге оңай болуы керек.

Салық адам күші мен белсенділігін баспауы керек.

Есептей білгеннің есесі кетпейді, Есептей білмеген қыр басына жетпейді

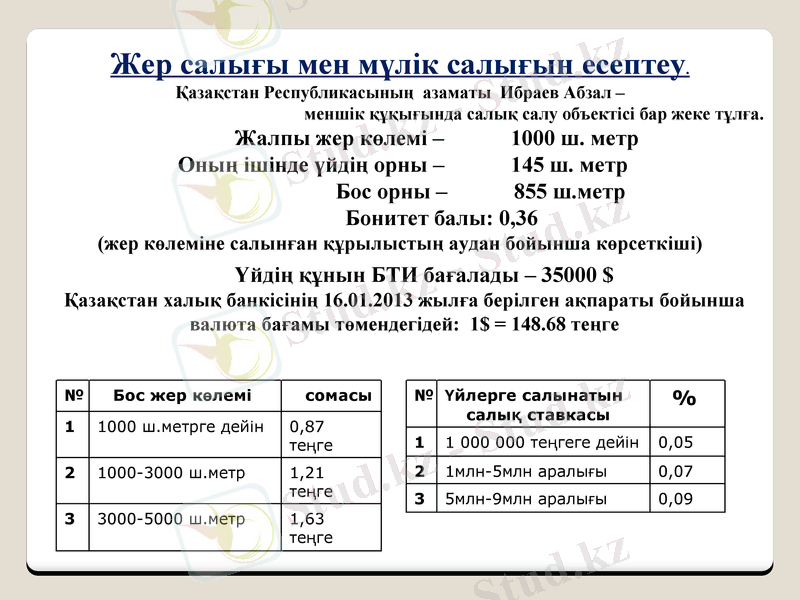

Жер салығы мен мүлік салығын есептеу.

Қазақстан Республикасының азаматы Ибраев Абзал -

меншік құқығында салық салу объектісі бар жеке тұлға.

Жалпы жер көлемі - 1000 ш. метр Оның ішінде үйдің орны - 145 ш. метр

Бос орны - 855 ш. метр

Бонитет балы: 0, 36

(жер көлеміне салынған құрылыстың аудан бойынша көрсеткіші)

№

Бос жер көлемі

сомасы

1

1000 ш. метрге дейін

0, 87 теңге

2

1000-3000 ш. метр

1, 21 теңге

3

3000-5000 ш. метр

1, 63 теңге

Үйдің құнын БТИ бағалады - 35000 $

Қазақстан халық банкісінің 16. 01. 2013 жылға берілген ақпараты бойынша

валюта бағамы төмендегідей: 1$ = 148. 68 теңге

№

Үйлерге салынатын

салық ставкасы

%

1

1 000 000 теңгеге дейін

0, 05

2

1млн-5млн аралығы

0, 07

3

5млн-9млн аралығы

0, 09

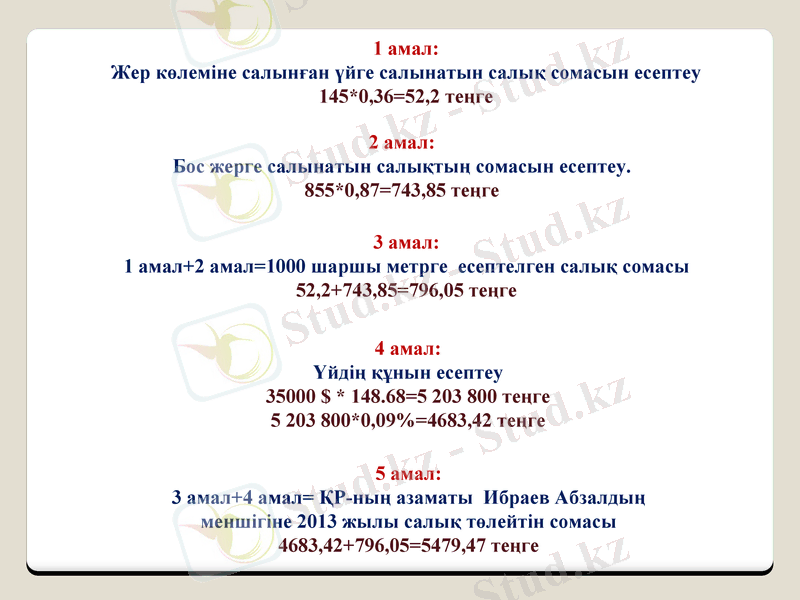

1 амал:

Жер көлеміне салынған үйге салынатын салық сомасын есептеу

145*0, 36=52, 2 теңге

2 амал:

Бос жерге салынатын салықтың сомасын есептеу.

855*0, 87=743, 85 теңге

3 амал:

1 амал+2 амал=1000 шаршы метрге есептелген салық сомасы

52, 2+743, 85=796, 05 теңге

4 амал:

Үйдің құнын есептеу

35000 $ * 148. 68=5 203 800 теңге

5 203 800*0, 09%=4683, 42 теңге

5 амал:

3 амал+4 амал= ҚР-ның азаматы Ибраев Абзалдың

меншігіне 2013 жылы салық төлейтін сомасы

4683, 42+796, 05=5479, 47 теңге

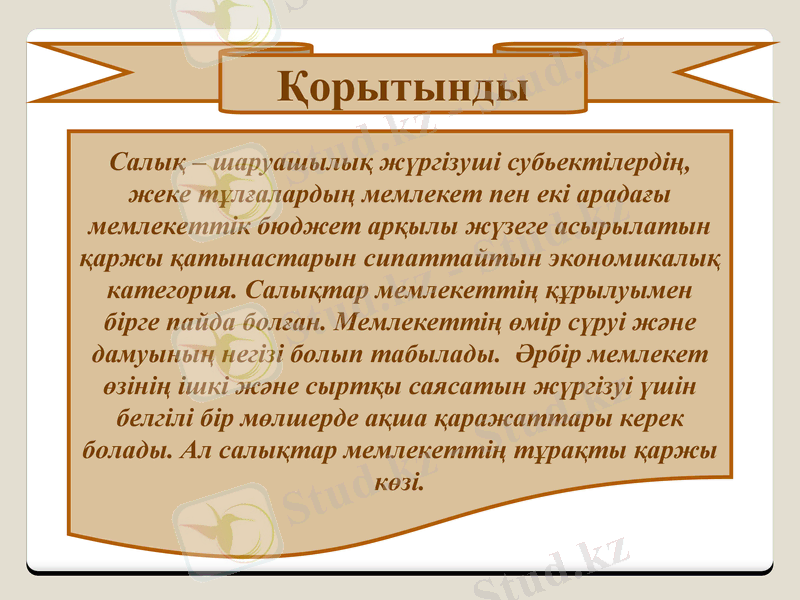

Қорытынды

Салық - шаруашылық жүргізуші субьектілердің, жеке тұлғалардың мемлекет пен екі арадағы мемлекеттік бюджет арқылы жүзеге асырылатын қаржы қатынастарын сипаттайтын экономикалық категория. Салықтар мемлекеттің құрылуымен бірге пайда болған. Мемлекеттің өмір сүруі және дамуының негізі болып табылады. Әрбір мемлекет өзінің ішкі және сыртқы саясатын жүргізуі үшін белгілі бір мөлшерде ақша қаражаттары керек болады. Ал салықтар мемлекеттің тұрақты қаржы көзі.

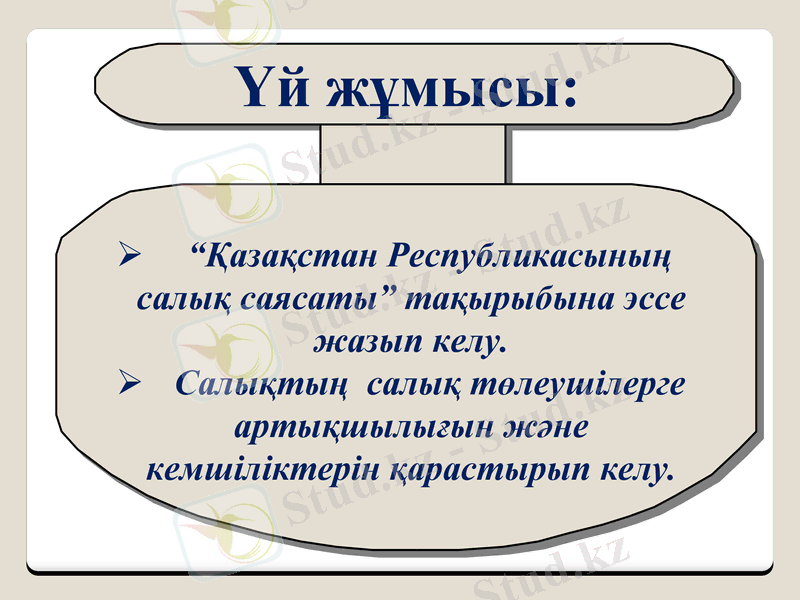

“Қазақстан Республикасының салық саясаты” тақырыбына эссе жазып келу.

Салықтың салық төлеушілерге артықшылығын және кемшіліктерін қарастырып келу.

Үй жұмысы:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz