Кәсіпорын шығындарын талдау: жіктелуі, есептеу және басқару

Кәсіпорын шығындарын талдау

Орындаған: Орымбай Самғат

Кәсіпорын шығындарының классификациясы

Шығындар туралы егжей-тегжейлі ақпараттың бар болуы: өнімдердің, қызметтердің бағасын белгілеу, процестердің тиімділігін бағалау, жеке бөлімшелердің ресурстарды пайдалану тиімділігі, кәсіпорынның пайдасына олардың салымы тұрғысынан тұтынушылардың маңыздылығы.

Шығындар туралы ақпарат пайдаланылатын мақсаттарға байланысты олар үш тәсілмен жіктелуі мүмкін.

Жіктеудің бірінші бағыты бойынша кәсіпорынның өзіндік құнын және қаржы нәтижелерін анықтау үшін шығындар келесідей бөлінеді:

Тікелей шығындар - бұл өнімдерді өндіру немесе сату процесіне тікелей қатысы бар компаниялар. Бұл шығынның нақты өнім түріне оңай аударылуы мүмкін. Тікелей шығыстар мыналарды қамтиды:

- шикізат

- аксессуарлар;

- қызметкерлердің негізгі жалақысы;

- басқалары.

Кәсіпорын жұмысына немесе оның тұтастай бөлінуіне немесе өнімнің бірнеше түрлерін шығаруға байланысты жанама шығындар олар нақты өнім түріне тікелей жатқызылуы мүмкін емес. Жанама шығындар бойынша:

- жылыту және жарықтандыру;

- менеджерлерге ақы төлеу;

- тозу;

басқалары.

Өндірістік шығындар өнімді өндіруге немесе сатуға арналған тауарларды алуға байланысты шығындар болып табылады, атап айтқанда:

- Тікелей материалдар;

- тікелей жалақы;

- Сатуға арналған тауарларды сатып алу бағасы;

Шығындардың бұл түрі өндірістің өзіндік құнын білдіреді.

Кезең шығыстары - белгілі бір өнімді өндіруге тікелей қатысы жоқ шығындар, бірақ олар туындаған кезеңге жатады. Кезең шығыстарына мыналар кіреді:

- әкімшілік;

- сату;

- маркетинг;

- ғимараттардың тозуы.

Шығындардың есептелуіне байланысты шығындардың экономикалық элементтеріне шығындардың жіктелуін және шығындардың баптарын есептеуді ажыратады.

Кәсіпорынның экономикалық қызметінің қаржылық нәтижелерін талдау үшін қажетті экономикалық элементтердің құнын топтастыру. Бұл нені қажет ететінін және қандай қажеттіліктерді көрсетпестен, яғни кәсіпорында шығындардың жалпы сомасын белгілегенін көрсетеді, бірақ олар белгілі бір өнім түрін өндіру үшін тікелей шығындар бағытын белгілемейді.

Шығарылатын элементтер:

- материалдық шығындар;

- Еңбек ақы;

- әлеуметтік оқиғаларға арналған шегерімдер;

- Амортизациялық аударымдар;

- қалған шығындар.

Белгілі бір өнім түрінің бірлік құнын есептеу үшін шығындардың элементтерін есептеу үшін жіктеу қолданылады. Бұл жіктеудің түрі белгілі бір өнім түрінің бірлігін өндіруге және сатуға арналған кәсіпорынның нақты шығындарын және ресурстарды мақсатты пайдалануды көрсетеді.

Шығыстар:

- шикізат;

- өндіріске қайтарылған қалдықтар;

- жартылай фабрикаттар мен қызметтер;

- технологиялық мақсаттар үшін отын және энергия;

- өндіріс қызметкерлерінің негізгі жалақысы;

- қосымша еңбекақы;

- әлеуметтік сақтандыруға аударымдар;

- Арнайы шегерімдер;

- Жабдықты ұстауға және пайдалануға арналған шығындар;

- жалпы өндіріс;

- Қалғандары.

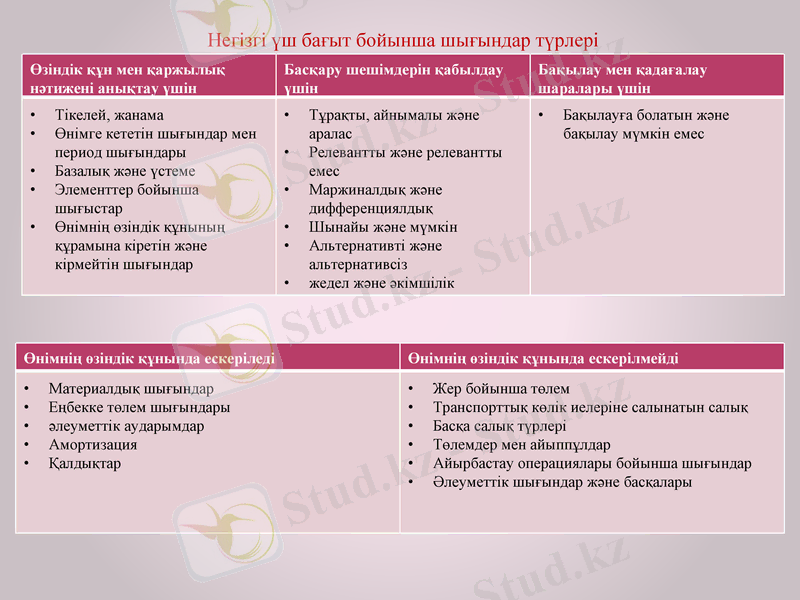

Негізгі үш бағыт бойынша шығындар түрлері

Өзіндік құн мен қаржылық нәтижені анықтау үшін

Басқару шешімдерін қабылдау үшін

Бақылау мен қадағалау шаралары үшін

Тікелей, жанама

Өнімге кететін шығындар мен период шығындары

Базалық және үстеме

Элементтер бойынша шығыстар

Өнімнің өзіндік құнының құрамына кіретін және кірмейтін шығындар

Тұрақты, айнымалы және аралас

Релевантты және релевантты емес

Маржиналдық және дифференциялдық

Шынайы және мүмкін

Альтернативті және альтернативсіз

жедел және әкімшілік

Бақылауға болатын және бақылау мүмкін емес

Өнімнің өзіндік құнында ескеріледі

Өнімнің өзіндік құнында ескерілмейді

Материалдық шығындар

Еңбекке төлем шығындары

әлеуметтік аударымдар

Амортизация

Қалдықтар

Жер бойынша төлем

Транспорттық көлік иелеріне салынатын салық

Басқа салық түрлері

Төлемдер мен айыппұлдар

Айырбастау операциялары бойынша шығындар

Әлеуметтік шығындар және басқалары

Басқарушылық шешімдерге арналған шығыстарды жіктеу келесі түсіндірмені қамтиды:

Тіркелген және айнымалы шығындардың бөлінуі өнім өндіру немесе сату көлемінің өзгеруіне тәуелді болады.

Тұрақты шығындар - өндіріс көлемінің өзгеруімен шамасы өзгермейді. Кәсіпорынның тұрақты шығындары уақытша өнімді шығармаған кезде де болады. Оларға мыналар жатады:

- Амортизация;

- жалға беру;

- Жылыту;

- жарықтандыру;

- Әкімшілік шығындар.

Айнымалылар - өндіріс көлемінің өзгеруіне қарай өзгеретін жалпы құны. Олар мыналарды қамтиды:

- шикізат;

- Аксессуарлар;

- өндіріс қызметкерлерінің жалақысы;

- технологиялық қажеттіліктерге арналған отын және энергия;

Басқа.

Маржиналдық шығындар (маржиналды) - бұл әрбір кейінгі өндіріс бірлігін өндірудің құны.

Дифференциалдық (қосымша) - балама шешімдер арасындағы айырмашылықты тудыратын шығындар.

Альтернативті шығындар жоғалтылған пайда, бір шешімді таңдағанда немесе қабылдағанда басқа (баламалы шешім) бас тарту қажет.

«Бақылау және реттеу» үшінші бағыты бойынша шығыстарды жіктеу шығындардың екі түрін қамтиды: бақыланатын және бақыланбайтын. Бақыланатын және бақыланбайтын шығындар кәсіпорынның құрылымдық бөлімшелерінің жұмысын жоспарлау үшін бөлінеді.

Бақыланатын - бұл кәсіпорындардағы менеджерлердің оларға әсер ете алатын немесе оларға әсер етуі мүмкін шығындар.

Бақыланбайтын - бұл кәсіпорындар басшылары оларға әсер ете алмайтын және оларды басқара алмайтын шығындар.

Қорларды басқару бойынша шығындар

Акцияларды пайдалану келесі шығындарды есептеуді және талдауды қамтиды:

1. Сақтау құны. Инвентаризацияға тәуелді және келесі элементтерді қосыңыз:

- капиталға жұмсалатын шығындар - акциялар басқа жағдайда пайдаланылуы мүмкін капиталдың тартылуын талап етеді = байланысты капиталдың% немесе пайда жоғалту. Оларды депозиттер бойынша, банктегі депозиттер немесе кіріс шегі негізінде пайызбен есептеуге болады.

- қойма жұмысымен байланысты шығындар. (Электрмен жабдықтау, жылу, су беру, жөндеу, қауіпсіздік) .

- жүк тасымалдау құны.

- қызметкерлерге жалақы.

- салық төлеу, сақтандыру.

- амортизациялық аударымдар.

2. Қайталанатын тапсырыстарды орналастыру құны - келесі жұмыстарды орындау үшін шығындар сомасы:

- тапсырыстың көлемін және жеткізу жұмыстарын анықтау.

- материалдық құндылықтарды енгізуді бақылау.

- жүктерді сақтау орнына тасымалдау.

3. Өнімдердің жетіспеушілігімен байланысты шығындар. Тауардың жеткіліксіздігімен және айыппұлдармен, жеткізілім шарттарына сәйкес келмегені үшін айыппұлдарға байланысты сатылымдардың тікелей жоғалуы кіреді.

Тауар-материалдық құндылықтарды сақтау басқармасы өнімдерін сақтау қажеттілігін анықтайды.

Келесі тәсілдерді ажырату қажеттігін анықтаған кезде:

1. Есептеу тапсырыстарды алған кезде ғана жасалады.

2. Инвентаризацияның бұрынғы деректеріне негізделген. Бастау уақытын жеткізу уақытынан қысқа болған кезде пайдаланылады.

Жеткізілетін тауарлардың оңтайлы пакет көлемі және сәйкесінше жеткізудің оңтайлы жиілігі келесі факторларға байланысты:

- сұраныс көлемі (тауар айналымы) ;

- тауарларды жеткізу шығыстары;

- қойма қорының құны.

Оңтайлылық критерийі жүк тасымалдау мен сақтаудың жалпы құнының ең азын таңдайды.

Жеткізу шығындары мен сақтауға арналған шығыстар тапсырыс мөлшеріне байланысты, алайда осы заттардың әрқайсысының тапсырыс санына тәуелділігінің сипаты әртүрлі. Тасымалдау құны тапсырыс көлемінің ұлғаюымен тауарларды тасымалдау құны азаяды, өйткені тасымалдау үлкен мөлшерде жүзеге асырылады.

Егер резервтердің жетіспеушілігі болса, теріс әсерінің артуы бойынша төменде үш шығын түрі көрсетілген:

1) бұйрықтың орындалмауына байланысты (тапсырылған тауарларды жіберуді кешіктіру) шығындар - тауарларды көтермелеу және жөнелту үшін қосымша шығыстар бар тауарлық-материалдық қор есебінен орындалуы мүмкін емес;

2) сатудан айрылуына байланысты шығындар - кез-келген басқа компанияға тұрақты сатып алушы осы сатып алуды жүзеге асырған жағдайда (мұндай шығындар сауда мәмілесінің орындалмағаны себепті жоғалған кірістер бойынша өлшенеді) ;

3) клиенттің жоғалтуына байланысты шығындар - егер қорлардың жетіспеушілігі тек сауда мәмілесін жоғалтуға ғана емес, сонымен қатар тапсырыс беруші үнемі жеткізудің басқа көздерін іздей бастаған жағдайда (мұндай шығындар жалпы кіріс көлемі бойынша бағаланады компаниямен әлеуетті клиенттік мәмілелерді жүзеге асырудан алынады) .

Өзіндік құн

Өзіндік құн - бұл өнімдерді, жұмыстарды, қызметтерді өндіру мен сатудың ақшалай құны. Бұл табиғи ресурстардың, шикізаттың, материалдардың, отынның, энергетиканың, негізгі құралдардың, еңбек ресурстарының өндірісі (жұмыстары, қызметтері), сондай-ақ өндіріс пен сатудың өзге де шығындарын пайдаланумен байланысты барлық шығындардан тұрады.

Кәсіпорын шығаратын өнімнің (жұмыстардың, қызметтердің) әрбір түрінің өзіндік құнын есепке алу және есептеу (есептеу) бірнеше себептер бойынша басқару есептерінің маңызды мәселелерінің бірі болып табылады, оның ішінде:

- өндіріс шығындарын білу қаржылық есепке алу үшін аяқталмаған және аяқталмаған өнімдердің қалдықтарын бағалауға, сондай-ақ сатылған өнімнің өзіндік құнын және соның салдарынан сатудан түскен пайданы анықтау үшін қажет;

- өндірістің өзіндік құнының деңгейі кәсіпорынның баға белгілеу және ассортимент саясатын қалыптастыруда өте маңызды фактор болып табылады;

- шығындарды бақылау және оны азайту жолдарын анықтау компанияның тиімділігін арттырудың негізгі жолдарының бірі болып табылады.

Өндірістік шығындарды есепке алу және өндіріс құнын есептеу жүйесі әр кәсіпорында шығындарды есепке алу үшін объектілерді таңдауға байланысты әр түрлі түрде ұйымдастырылады - өндіріс шығындары шығындарды басқару мақсаттары үшін топтастырылған белгілер. Шығындардың тиімді басқарылуын қамтамасыз ету үшін, әдетте, шығындардың бағыттарын, олардың орналасуын және шығындарын бақылауды басқару үшін деректерді алу қажет. Сонымен бірге, шығын орталықтары ресурстарды бастапқы тұтыну (мысалы, шеберхана, сайт, топ, кезең, процесс және т. б. ) болатын кәсіпорынның құрылымдық бөлімшелері болып табылады, және шығындар тасымалдаушылар - өндірілген өнім (жұмыстар, қызметтер) ұйым жүзеге асырған. Бұдан басқа, оларды есепке алу мақсаттарына байланысты түрлі шығындар түрлері бар.

Жоспарланған және нақты құны арасындағы айырмашылық. Өндірістің жоспарлы құны кәсіпорынның нақты технология деңгейінде және өндірісті ұйымдастыру үшін қажетті шығындарын ғана қамтиды. Олар жабдықтарды, еңбекке ақы төлеу және материалдарды тұтыну үшін жоспарланған нормативтер негізінде есептеледі. Есептелген құн өнімнің нақты шығындарымен анықталады.

Құрылымдық жүйе технологияның (операциялық), цехтың, өндірістің және толық шығындардың айырмашылығын анықтайды. Технологиялық құн жаңа жабдықтарды оптималды бағалау және ең тиімді таңдау үшін пайдаланылады. Ол белгілі бір өнім бойынша операцияларды жүзеге асырумен тікелей байланысты шығыстарды қамтиды. Цехтың өзіндік құны шығындардың кең ауқымын қамтиды: өндірістің өзіндік құнынан басқа дүкен жұмысын ұйымдастырумен және оны басқарумен байланысты шығындар кіреді. Өнімнің өзіндік құны өнім өндіруге жұмсалған барлық дүкендердің өндірістік шығындарын және кәсіпорынның жалпы басқару шығындарын қамтиды. Шығындардың жалпы құны өндірістік шығындарды және өндірістік емес (коммерциялық) шығындарды қамтиды.

Жеке және салалық орта ретінде құнның түрлерін бөлу сатуға бағаны (көтерме) анықтау үшін базаны құруға мүмкіндік береді. Жеке кәсіпорынның өнімді өндіруге және сатуға жұмсаған шығындарының сомасы жеке шығын болып табылады. Өнеркәсіптің орташа құны осы өнімнің өндіріс көлемін өнеркәсіптік ортада сипаттайды.

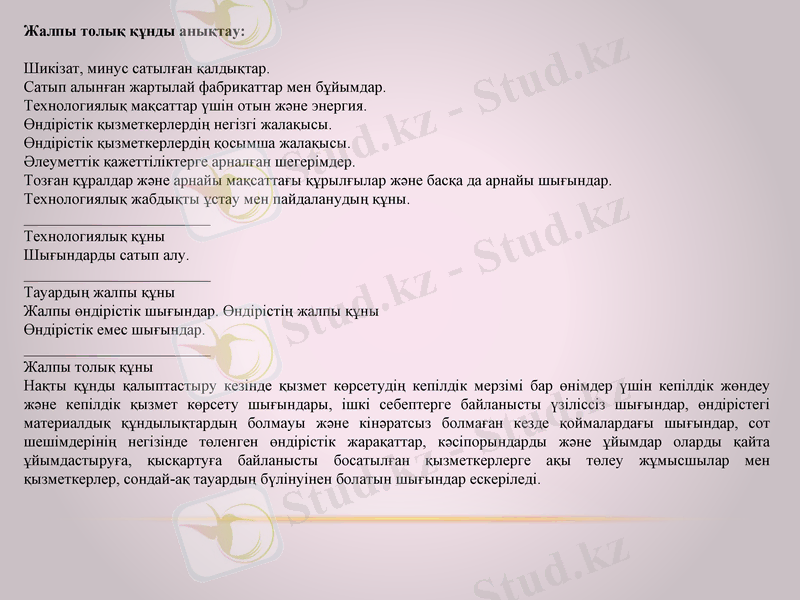

Жалпы толық құнды анықтау:

Шикізат, минус сатылған қалдықтар.

Сатып алынған жартылай фабрикаттар мен бұйымдар.

Технологиялық мақсаттар үшін отын және энергия.

Өндірістік қызметкерлердің негізгі жалақысы.

Өндірістік қызметкерлердің қосымша жалақысы.

Әлеуметтік қажеттіліктерге арналған шегерімдер.

Тозған құралдар және арнайы мақсаттағы құрылғылар және басқа да арнайы шығындар.

Технологиялық жабдықты ұстау мен пайдаланудың құны.

Технологиялық құны

Шығындарды сатып алу.

Тауардың жалпы құны

Жалпы өндірістік шығындар. Өндірістің жалпы құны

Өндірістік емес шығындар.

Жалпы толық құны

Нақты құнды қалыптастыру кезінде қызмет көрсетудің кепілдік мерзімі бар өнімдер үшін кепілдік жөндеу және кепілдік қызмет көрсету шығындары, ішкі себептерге байланысты үзіліссіз шығындар, өндірістегі материалдық құндылықтардың болмауы және кінәратсыз болмаған кезде қоймалардағы шығындар, сот шешімдерінің негізінде төленген өндірістік жарақаттар, кәсіпорындарды және ұйымдар оларды қайта ұйымдастыруға, қысқартуға байланысты босатылған қызметкерлерге ақы төлеу жұмысшылар мен қызметкерлер, сондай-ақ тауардың бүлінуінен болатын шығындар ескеріледі.

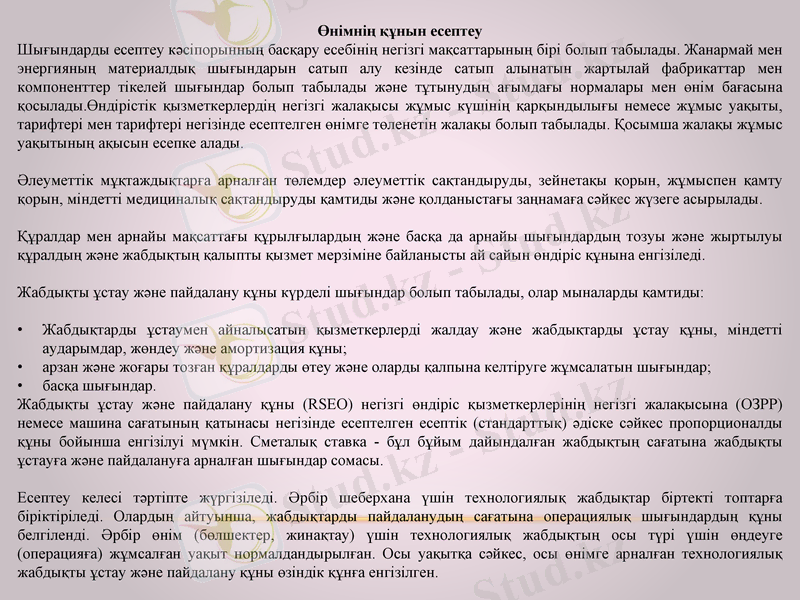

Өнімнің құнын есептеу

Шығындарды есептеу кәсіпорынның басқару есебінің негізгі мақсаттарының бірі болып табылады. Жанармай мен энергияның материалдық шығындарын сатып алу кезінде сатып алынатын жартылай фабрикаттар мен компоненттер тікелей шығындар болып табылады және тұтынудың ағымдағы нормалары мен өнім бағасына қосылады. Өндірістік қызметкерлердің негізгі жалақысы жұмыс күшінің қарқындылығы немесе жұмыс уақыты, тарифтері мен тарифтері негізінде есептелген өнімге төленетін жалақы болып табылады. Қосымша жалақы жұмыс уақытының ақысын есепке алады.

Әлеуметтік мұқтаждықтарға арналған төлемдер әлеуметтік сақтандыруды, зейнетақы қорын, жұмыспен қамту қорын, міндетті медициналық сақтандыруды қамтиды және қолданыстағы заңнамаға сәйкес жүзеге асырылады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz