Ұйымдастырушылық-әкімшілік басқару әдістері мен басқару функциялары: теориясы мен тәжірибесі

7-лекция тақырып. Басқарудың ұйымдастырушылық−өкімдік әдістері. Басқару функциясы

Дайындаған: э. ғ. к, доцент

Қарғабаева Сәуле Төлеуқызы

Жоспар:

1. Ұйымдастырушылық−өкімдік әдістердің басқару әдістері жүйесіндегі орны, олардың басқа басқарушылық әсер ету тәсілдерімен түбегейлі өзара байланысы. Өкімшілік ықпал ету, оның басқару жүйесінің әртүрлі деңгейіндегі мақсаттары мен жүзеге асыру нысандары.

2. Экономиканы басқарудағы құқықтық әдістердің рөлі.

3. Басқару функциясы ұғымы. Функцияларды бөліп көрсетудің ғылыми негізі және басқару тәжірибесі. А. Файоль және функционалды басқару.

4. Басқарудың жалпы және нақты функциялары.

1. Ұйымдастырушылық−өкімдік әдістердің басқару әдістері жүйесіндегі орны, олардың басқа басқарушылық әсер ету тәсілдерімен түбегейлі өзара байланысы. Өкімшілік ықпал ету, оның басқару жүйесінің әртүрлі деңгейіндегі мақсаттары мен жүзеге асыру нысандары

Ұйымдық әкімшілік әдістер билікке, тәртіпке және ескертулерге негізделеді.

Басқарудың ұйымдық әкімшілік әдістері дегеніміз - өндіріс үрдісінде қызметкерлер арасында қалыптасатын ұйымдық қатынастарға тікелей басқарушылық ықпал жасау тәсілдері мен жолдары құралдарының жиынтығы болып табылады.

Ықпал ету әдістері айқындылықты, тәртіптілікті, реттілікті, шешімдерді орындауды, қызметкерлермен жұмыс жасауды жүзеге асырады.

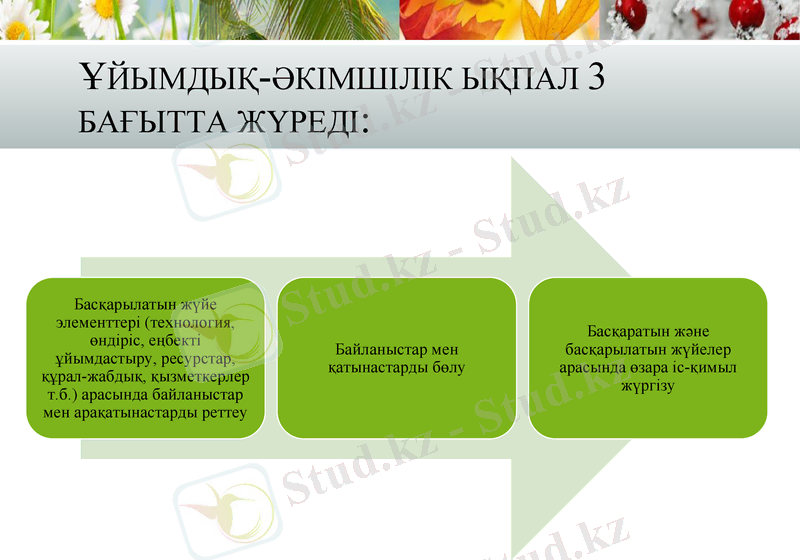

Ұйымдық-әкімшілік ықпал 3 бағытта жүреді:

Әкімшілік- ұйымдастыру әдістері дегеніміз басқарушы жүйенің иерархиялық дамуын ұйымдастыру - әр деңгейдегі қызметкерлер өзіне жүктелген жауапкершілікті толық түсініп, жоғарғы деңгейден түскен жарлықтарды бұлжытпай орындауға міндеттілігі. Бұл әдіс басқаша иерархиялық әдіс деп аталады. Әкімшілік ұйымдастыру әдісін дұрыс пайдалану басқарудың экономикалық және әлеуметтік -психологиялық әдістерін кеңінен қолдануға ықпал етеді.

Бұл жағдайда қатаң тәртіп, үкімдер мен бұйрықтарды орындау қатаң түрде қадағаланатындықтан, орындаушылардың тапсырманы бұлжытпай орындауы ұйымды жоғары табыстарға жеткізеді.

Сонымен бірге әрбір ұйым мүшесінің өзіне жүктелген белгілі бір мөлшердегі шекті міндеттерін орындауы әдетке айналады, яғни бірінші кезекте тәртіп, жауапкершілік, бір басшыдан тапсырма алу т. с. с. А. Файоль қағидалары жүзеге асады.

7. 1-сурет. Әкімшілік басқару әдістері

Әкімшілік басқару әдістерінде (7. 1-сурет) алдын ала жұмысты орындау бағдарламасы, орындаушылар мен оларға тиесілі материалдық, қаржылық ресурстар, жұмысты орындау мерзімі нақты белгіленіп, бекітіледі және ол бақылаумен нығайтылады. Әкімшілік нұсқауларды орындамау, тәртіп бұзу болып саналып, белгілі жаза қолданылады. Сондықтан әрбір басшы да, жұмысшы да белгіленген нормативтік актілермен, ережелермен танысып, оқып білуі тиіс.

Ұйымдастыру қатынастары жүйесін қалыптастыру басқарудың екі міндетті қызмет аясын - ұйымдастыру мен үйлестіруді жүзеге асыру үрдісінде қамтамасыз етіледі.

Ұйымдастыру қатынастары, олардың іс-әрекетінің әдістері мен тетіктері екі жақты талдауды талап етеді: біріншіден, олар статикте (тұрақты қалып), яғни заттық аспектіде; екіншіден, қозғалыста (динамикада), яғни жұмыс істеу үрдісінде қарастырылуы тиіс.

Ұйымдастыру-басқарушылық әдістерін қолдану тетігі ұйымдастыру қатынастарының мәні болып табылады. Нақ осында басқару объектісіне (ұжымдарға, жеке қызметкерлерге) мақсатты түрде әсер ету үрдісінде адамдар (органдар) арасындағы нақты ұйымдастыру қатынастарымен, ұйым заңдарымен айқындалатын басқарудың ұйымдастыру тетігі ашық көрсетіледі. Осылайша ұйымдастыру немесе ұйымдастыру-басқарушылық, басқару әдістерін адамдар арасыңдағы объективті (ұйымдастыру) қатынастарына негізделген әсер ету амалдары ретінде белгілеу қажет.

Бұл әдістердің ерекшеліктері: біріншіден, олар жүйеге тұтастай немесе оның элементтеріне жеке-жеке тікелей нұсқаушылық (директивті) әсер етуді бейнелейді; екіншіден, олар басшыға бір мағыналы шешім қабылдауға мүмкіндік береді; үшіншіден, олар ережелердің, нұсқаулықтардың, бұйрықтардың, өкімдердің және т. б. міндеттілігіне негізделеді.

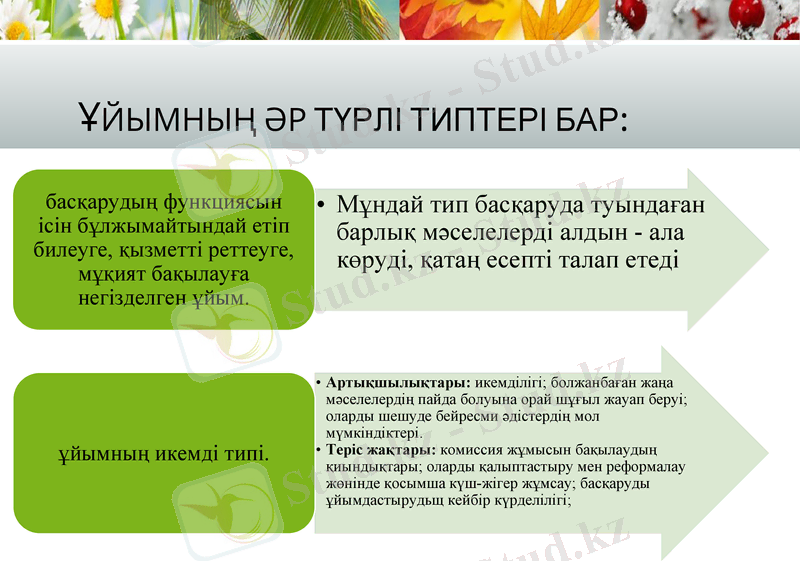

Ұйымның әр түрлі типтері бар:

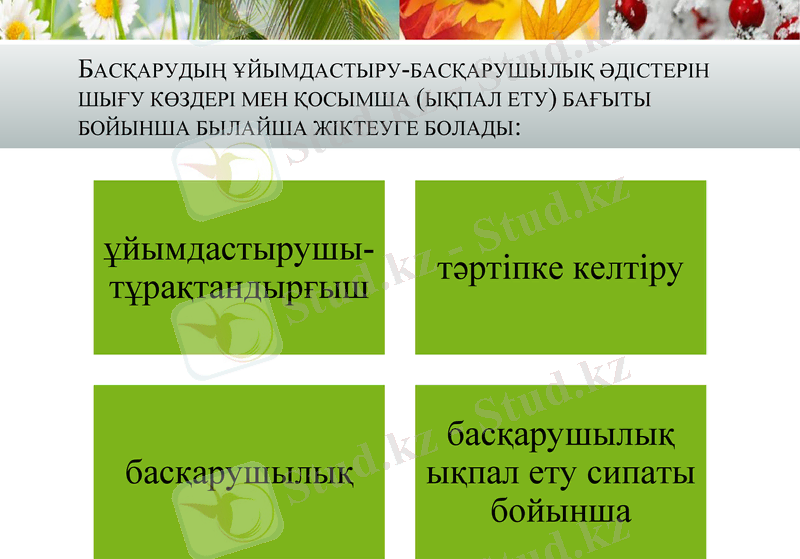

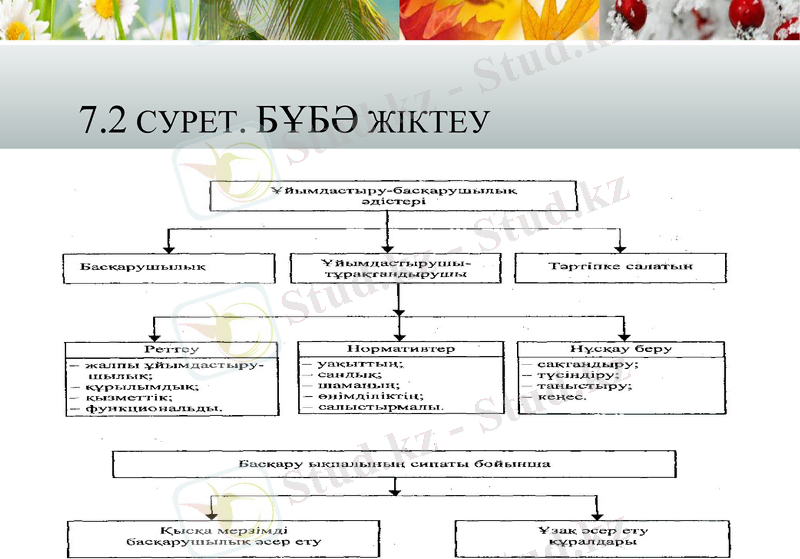

Басқарудың ұйымдастыру-басқарушылық әдістерін шығу көздері мен қосымша (ықпал ету) бағыты бойынша былайша жіктеуге болады:

Ұйымдастырушы-тұрақтандырғыш ықпал ету әдістерінің негізгі мәні: жалпы жүйенің де, оның жекелеген буындары ішіндегі белгілі бір міндеттемелерді бекіту арқылы жүйе элементтері құрамы мен берік ұйымдастырушылық байланыстар орнатуда.

Бұл әдістер БҰБӘ арасында бірінші және басты орын алады (7. 2-сурет) .

7. 2 сурет. БҰБӘ жіктеу

БҰБӘ-нің екінші тобына басқару ыңпалының әдістері жатады. Олар белгіленген ұйымдастыру қатынастарын күнделікті қолдану мен жұмыс жағдайын өзгерткенде, бірен-саран түзетуді бейнелейді. Басқару ықпалының негізінде өкілеттіктер мен міндеттемелер жатады.

Үшінші топ - тәртіпке салып ықпал ету әдістері. Олар тәртіпке салу талаптары мен жауапкершілік жүйесі арқылы ұйымдастыру қатынастарының тұрақтылығын ұстауға арналған.

БҰБӘ-нің төртінші тобы басқарушылық ықпалы сипаты бойынша екі топқа бөлінеді: ұзақ ықпал жасау құралдары және әдістері, тәсілдері.

Ұйымдастыру-тұрақтандырушылық ықпал ету тәсілдеріне реттеу, нормалау мен нұсқау беру кіреді.

Реттеу ұйымдастырушылық ықпал жасаудың өте қатаң түрі болып табылады. Бұларға мыналар жатады:

ұйым құрылымының жалпы принциптері мен биліктің құрылымын айқындайтын басқарудың жалпы ұйымдастыру әдістері;

билік органдарының құрылымын, яғни басқару буындары мен деңгейлерін белгілейтін басқарудың құрылымдық әдістері;

басқарудың қызметтік әдістері, билігі бар әрбір тұлғаның лауазымдық мәртебесі (статусы) ;

кейбір билік құрылымдарының жұмыс істеу тәртібін белгілейтін басқарудың функционалды әдістері.

Реттеуден басқа ұйымдастыру-тұрақтандырушылық ықпал етудің бір әдісі - нормалау.

Норматив пен норма ұғымдарын ажырата білу керек.

Норма - табиғи және антропогенді үрдістер жүретін табиғи жағдайларды сипаттайтын шама.

Норматив - бір нәрсенің бірлігіне (бекітілген) шартгы болу.

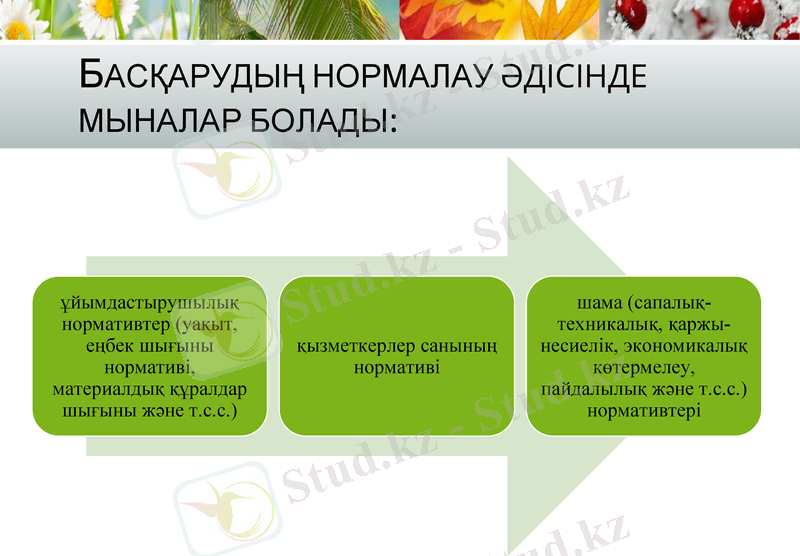

Басқарудың нормалау әдісінде мыналар болады:

Ұйымдастырушылық ықпал жасаудың ең жайлы әдісі - нұсқау. Ол жұмыс шарттарымен танысудан немесе тапсырылған істің жағдайынан, жағдайды түсіндірудің, ықтимал қателерден сақтандырудан тұрады.

Нұсқау әрқашан жұмысты табысты орындауға бағытталған әдістемелік және ақпаратгық түрде болады. Оған ақпарат берудің әр қилы түрлері: түсіндіру, сақтандыру, кеңес беру, таныстыру т. с. с. кіреді.

Басқарудың нұсқау әдістері ауыр зардаптарға ұрындыратын, бетімен кеткен, қисынсыз және кәсібилікке жат іс-әрекеттердің алдын алуға бағытталған.

2. Экономиканы басқарудағы құқықтық әдістердің рөлі

Мемлекеттік басқару құқықтың негізі ретінде және оның талаптарына сәйкес болмаса жүзеге асуы мүмкін емес. Мемлекет - өндірістің негізгі құралдарының белгілі бір бөлігінің иесі. Сонымен қатар, мемлекет аясында әр түрлі қатынастардағы меншік түрлерінің барлығы жұмыс істейді. Ал бұл осы қатынастардың құқықтық реттеуін іске асыруды талап етеді.

Құқық - қоғам мүшелері арасында еңбекті бөлу мен өнім бөлуді реттеуші (анықтаушы) ретінде қолданылады. Бұл «реттеуішті» іс-тәжірибеде қолдану - мемлекеттің міндетті қызмет аясының айрықша құзыреті.

Басқарудың құқықтық әдісі туралы сөз қозғағанда басқару жүйесіне ықпал етпеуі мүмкін емес экономикалық реформаның, экономикалық өмірдің ерекшеліктерін ескеру қажет. К. Маркстің заң тұрғысынан көрсетілетін экономикалық қатынас оның мағынасы болып табылады деген қағидасы да халық шаруашылығының басқару жүйесіне ең тікелей қатысы бар.

Бұл негізгі ұстанымдар мемлекетгік басқару барысында мемлекеттің экономикалық үрдістерді жалпы ұлтгық ауқымда ұйымдастыруға бағдарланған біртұтас басқару еркімен жүзеге асады. Осының барлығы құқықтық тәсілдердің көмегімен өмірге енгізіледі.

Құқық мемлекеттің жанама түрдегі қатынастарын, мемлекеттің мәжбүрлі күшімен кепілдік берілетін қызмет ережелеріне негізделген құқықтық тәсілдердің сақталуын реттейді.

Қоғамдық өндірісте құқықтық реттеу үрдісін дәйектілікпен жалғасатын сатылар түрінде елестетуге болады:

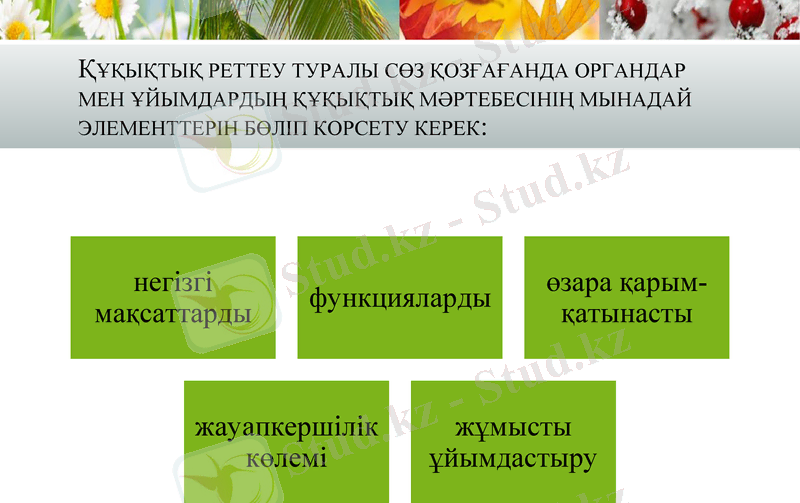

Құқықтық реттеу туралы сөз қозғағанда органдар мен ұйымдардың құқықтық мәртебесінің мынадай элементтерін бөліп корсету керек:

3. Басқару функциясы ұғымы. Функцияларды бөліп көрсетудің ғылыми негізі және басқару тәжірибесі. А. Файоль және функционалды басқару.

Функция (латынның - «атқару, қызмет» деген сөзі) қызмет сияқты анықталады, ал басқаруға сәйкес бұл басқару бойынша қызмет болады. Бұдан шығатыны, басқару жүйесінің жұмыс істеуі - басқару функциясын атқару үрдісі. Шынында, басқарылатын жүйеге кез келген әсер ету белгілі бір, осы жүйелерге ортақ басқару үрдісінің пішінінде, ал нақты айтсақ басқарудың функцияларында жүзеге асуы мүмкін. Басқару әрекетінің мәнін түсіну үшін оған тән белгілерді білу қажет.

Басқаруда әр түрлі функцияны бөлу мен оларды талдау өндірісті басқару мәселесін ғылыми талдаудың ыңғайын табуда негізгі кезең болды. Алғаш рет басқарудың функционалды талдауын Ф. У. Тейлор мен А. Файоль жүргізді.

Басқарудың функционалды тәсілінің басты белгісі - басқару функцияларының жиынтығы ретінде түсіндіріледі.

Басқарудың функциясы басқарудың өз мәнін көрсететін басқару қызметінің бөлігі болып табылады.

Функция басқару қызметінің ерекше түрі ретінде де басқару саласындағы еңбекті бөлу мен мамандандыру үрдісінің нәтижесі ретінде де қарастырылады. Өндірісте - еңбек өнімділігін бөлу FTP (ғылыми-техникалық прогресс) нәтижесі.

Функцияның мәнін бейнелейтін көптеген анықтамалар бар. Олардың бірі: «Функция - объективті қажетті, тұрақты қайталанатын іс-әрекеттер, мағынасының біртектілігі мен мақсатты бағыттылығы біріктірілген жиынтық ретінде түсіндіріледі».

Басқаруды жиынтық ретінде тусіндіру көп мәселелерді табысты шешуге мүмкіндік берді. Бастапқыда басқаруды бөлікке бөлген А. Файоль, мұңда функцияларды уақыт ішіңде өрістеіу үрдісінің дәйектілігі тұрғысынан: алдын ала болжау, ұйымдастыру, басқарушылық, келісу, яғни басқару кезеңдері бойынша болді.

Функционалды тәсіл басқару қызметінің кейбір учаскелерінің, көбінесе, мотивация (уәждеме) функцияларының мазмұнын тереңдетіп жасауға мүмкіңдік берді.

Өндіріс тұтыну сұранысына сәйкес барлық тауарлар дайындау мен қызмет көрсету үрдісі, сонымен қатар тұтынушыларға жеткізу болып табылады. Басқару объектілері тұрғысынан мыналар атап көрсетіледі:

халық шаруашылығының құрылымын бейнелейтін функциялар (өнеркәсіп пен оның салалары, ауыл шаруашылығы, құрылыс және т. с. с), және соған сәйкес өнеркәсіп пен оның салаларын, ауыл шаруашылығын, құрылысты, көлік және т. б. басқарудың функцияларын;

өндірісті (тұтастай халық шаруашылығын, облысты және т. с. с. ) басқару деңгейін және соған сәйкес халық шаруашылығының әр түрлі деңгейіндегі басқару міндеттерін бейнелейтін функциялар;

ұдайы өндіріс (өндіріс, жабдықтау, өткізу, қаржы) үрдіс сатыларын бейнелейтін функциялар;

өндіріс үрдісінің құрамдас элементгері мен параметрлерін көрсететін функциялар - адамдар, өндіріс құралдары (шикізат, техника және т. с. с. ) . Өндіріс элементтері өз кезегінде бірқатар параметрмен сипатталады: өнім - сапамен, технологиялық үрдістер - бір ізге салынуымен және т. с. с.

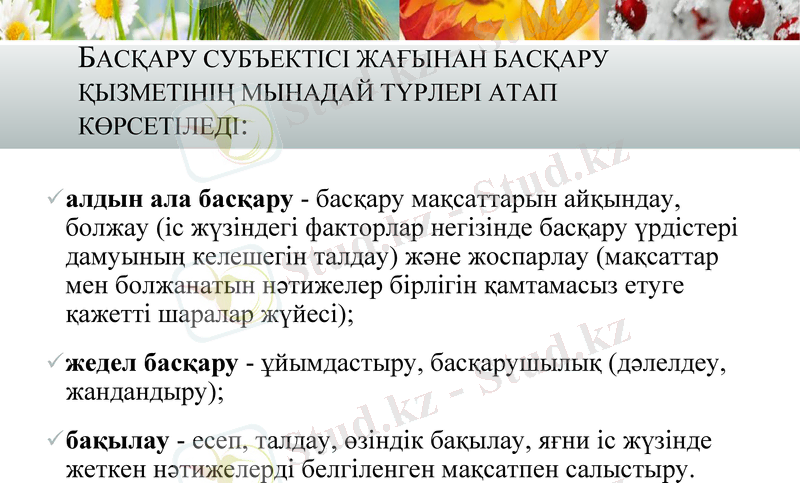

Басқару субъектісі жағынан басқару қызметінің мынадай түрлері атап көрсетіледі:

алдын ала басқару - басқару мақсаттарын айқындау, болжау (іс жүзіндегі факторлар негізінде басқару үрдістері дамуының келешегін талдау) және жоспарлау (мақсаттар мен болжанатын нәтижелер бірлігін қамтамасыз етуге қажетті шаралар жүйесі) ;

жедел басқару - ұйымдастыру, басқарушылық (дәлелдеу, жандандыру) ;

бақылау - есеп, талдау, өзіндік бақылау, яғни іс жүзінде жеткен нәтижелерді белгіленген мақсатпен салыстыру.

Басқару субъектісі тұрғысынан, сонымен қатар мемлекеттік және қоғамды басқару ажыратылып бөлінеді.

Басқарудың аталған қызметгері мағынасы жағынан мамандандырылған. Мамандандырылған міндеттермен қатар басқарудың мамандандырылған функцияларын біртұтас етіп жинақтайтын (синтездейтін), біріктіріп кіріктіретін басшылық қызметі де бөлек көрсетіледі.

Басқарудың қызмет ету аясы басқару функцияларымен нақтыланады. Міндетгер - объективті функцияларды субъективті өзінше ұйғару, яғни міндеттің әрбір сәті білімімізді басқару функцияларының мазмұны, оларды әрбір деңгейде іске асыру мүмкіндіктері жайлы ұғымды білдіреді. Осылайша, менеджментгің функцияларын басқару объектісі гұрғысынан да, басқару субъектісі турғысынан да жіктеу бар.

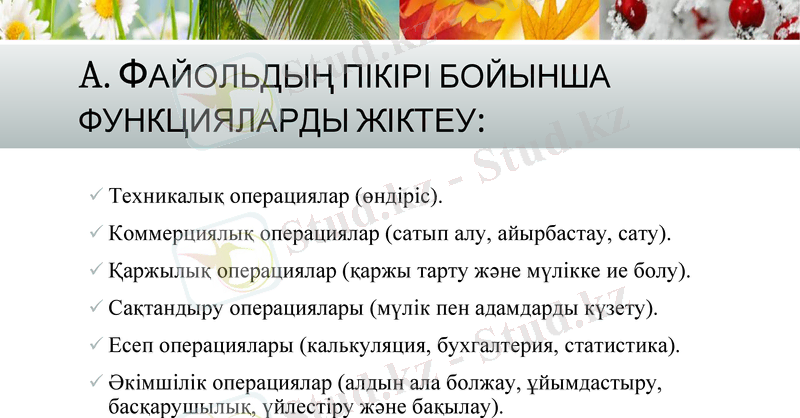

A. Файольдың пікірі бойынша функцияларды жіктеу:

Техникалық операциялар (өндіріс) .

Коммерциялық операциялар (сатып алу, айырбастау, сату) .

Қаржылық операциялар (қаржы тарту және мүлікке ие болу) .

Сақтандыру операциялары (мүлік пен адамдарды күзету) .

Есеп операциялары (калькуляция, бухгалтерия, статистика) .

Әкімшілік операциялар (алдын ала болжау, ұйымдастыру, басқарушылық, үйлестіру және бақылау) .

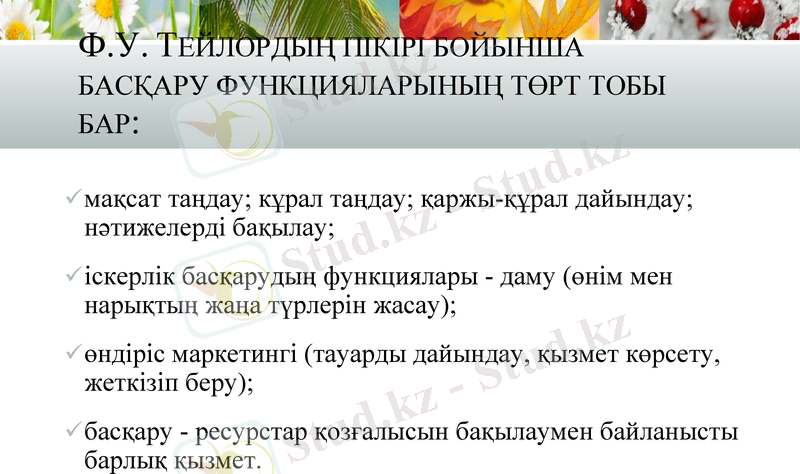

Ф. У. Тейлордың пікірі бойынша басқару функцияларының төрт тобы бар:

мақсат таңдау; кұрал таңдау; қаржы-құрал дайындау; нәтижелерді бақылау;

іскерлік басқарудың функциялары - даму (өнім мен нарықтың жаңа түрлерін жасау) ;

өндіріс маркетингі (тауарды дайындау, қызмет көрсету, жеткізіп беру) ;

басқару - ресурстар қозғалысын бақылаумен байланысты барлық қызмет.

4. Басқарудың жалпы және нақты функциялары

Өндірісті басқару негізгі екі белгі бойынша мынадай функдияларга бөлінеді:

басқару үрдісінің мазмұны бойынша. Жалпы функциялар кез келген жүйенің табысты жұмысы үшін міндетті;

өндірістік - шаруашылық қызмет саласына (түріне) қатысы бойынша. Жалпы функцияларды талдап, тексеріп, бөлу нәтижесінде басым белгіленген функциялар нақтылы деп аталады. Олар дербес және басқару жүйесінің әрбір буынының ерекшелігін көрсетеді.

Жоспарлау басқарудың функциясы ретінде міндетті болып саналады. Тіпті қарапайым еңбек қызметіне де жоспарлау элементтері кіреді. Күрделі бірлескен еңбек алдын ала жасалмаған жоспарсыз болуы мүмкін емес. Жоспарлау қоғамдық өндірістің осы буынының алдына қойылатын басқару функцияларын білдіреді. Жоспарлау үрдісінде өндіріс пен басқару дамуының негізгі бағыттары, олардың тиімділігі анықталады.

Жоспарда өндірісті нақты жағдайларда ұйымдастырудың ең тиімді нұсқасы көрсетіледі. Жоспарлау үрдісінде қойылган мақсатқа жету үшін төрт нақтылы міндет шешіледі, басқаша айтқанда, жоспарлауды қоғамды басқарудың функциясы ретінде өзінің төрт қосалқы функциясы арқылы жүзеге асады:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz