Қазақстан Республикасындағы аудиторлық қызмет: заңнамалық негіздер, принциптер және стандарттар

АУДИТ

Жалпы түсінік

Аудиторлық

бағдарламалар

ҚР-ның аудит

туралы заңы

Қортынды

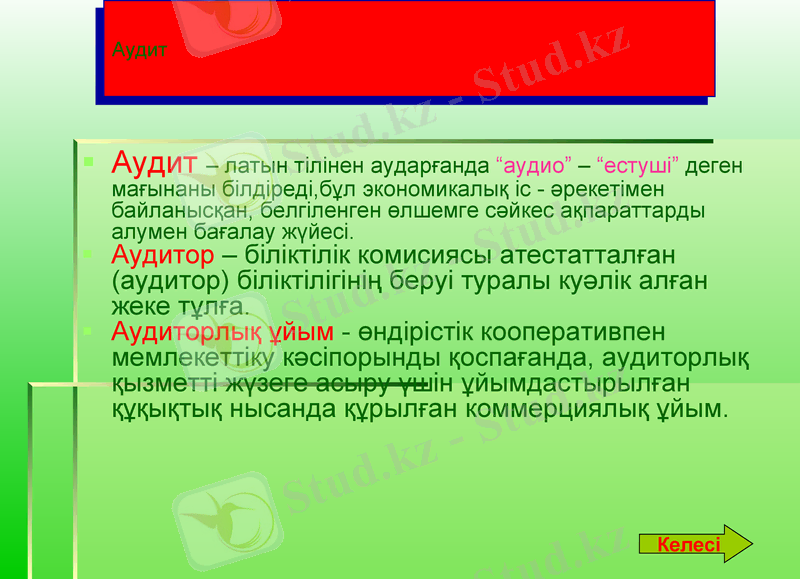

Аудит - латын тілінен аударғанда “аудио” - “естуші” деген мағынаны білдіреді, бұл экономикалық іс - әрекетімен байланысқан, белгіленген өлшемге сәйкес ақпараттарды алумен бағалау жүйесі.

Аудитор - біліктілік комисиясы атестатталған (аудитор) біліктілігінің беруі туралы куәлік алған жеке тұлға.

Аудиторлық ұйым - өндірістік кооперативпен мемлекеттіку кәсіпорынды қоспағанда, аудиторлық қызметті жүзеге асыру үшін ұйымдастырылған құқықтық нысанда құрылған коммерциялық ұйым.

Аудит

Келесі

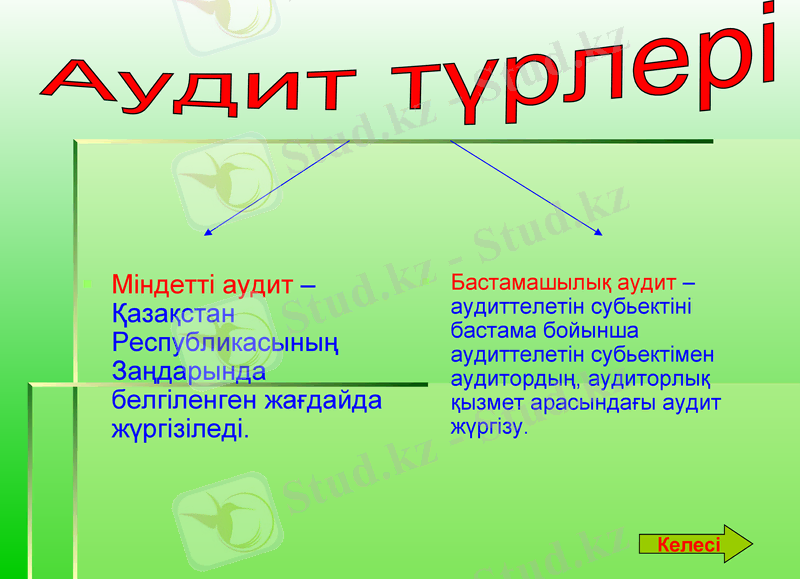

Міндетті аудит - Қазақстан Республикасының Заңдарында белгіленген жағдайда жүргізіледі.

Аудит түрлері

Бастамашылық аудит - аудиттелетін субьектіні бастама бойынша аудиттелетін субьектімен аудитордың, аудиторлық қызмет арасындағы аудит жүргізу.

Келесі

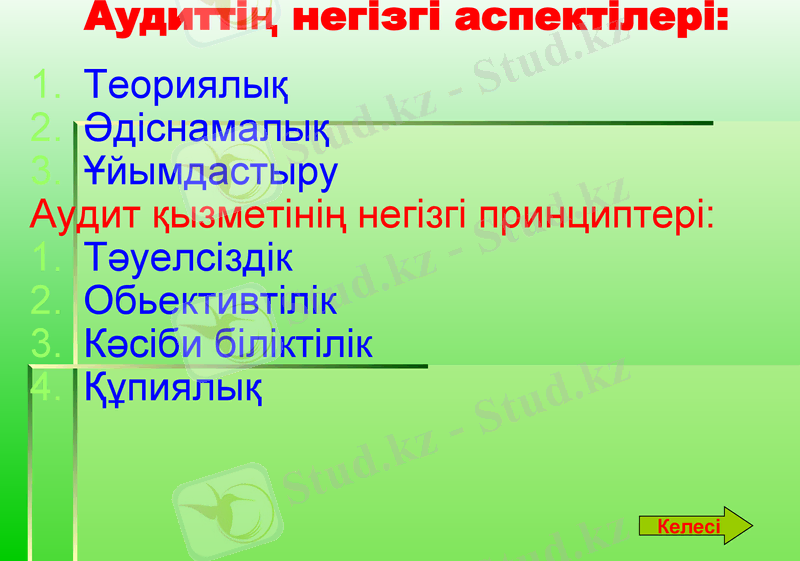

Аудиттің негізгі аспектілері:

Теориялық

Әдіснамалық

Ұйымдастыру

Аудит қызметінің негізгі принциптері:

Тәуелсіздік

Обьективтілік

Кәсіби біліктілік

Құпиялық

Келесі

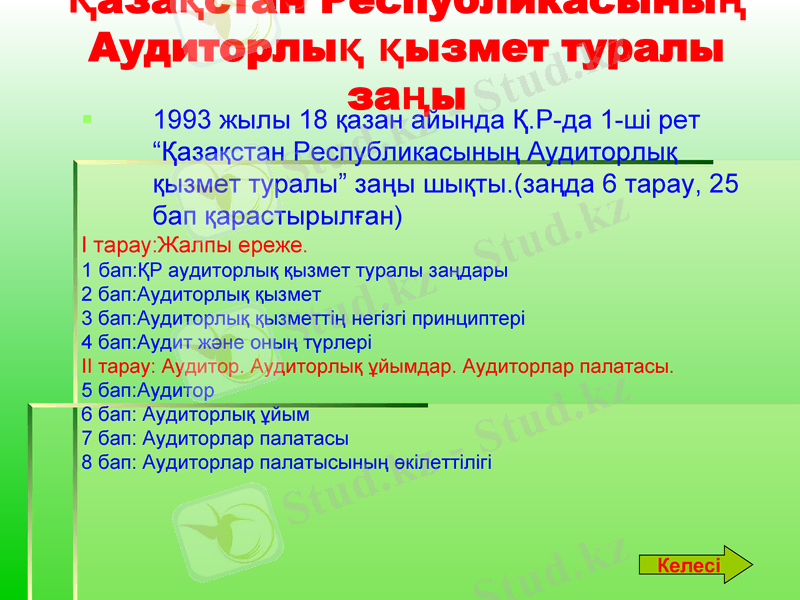

Қазақстан Республикасының Аудиторлық қызмет туралы заңы

1993 жылы 18 қазан айында Қ. Р-да 1-ші рет “Қазақстан Республикасының Аудиторлық қызмет туралы” заңы шықты. (заңда 6 тарау, 25 бап қарастырылған)

I тарау:Жалпы ереже.

1 бап:ҚР аудиторлық қызмет туралы заңдары

2 бап:Аудиторлық қызмет

3 бап:Аудиторлық қызметтің негізгі принциптері

4 бап:Аудит және оның түрлері

II тарау: Аудитор. Аудиторлық ұйымдар. Аудиторлар палатасы.

5 бап:Аудитор

6 бап: Аудиторлық ұйым

7 бап: Аудиторлар палатасы

8 бап: Аудиторлар палатысының өкілеттілігі

Келесі

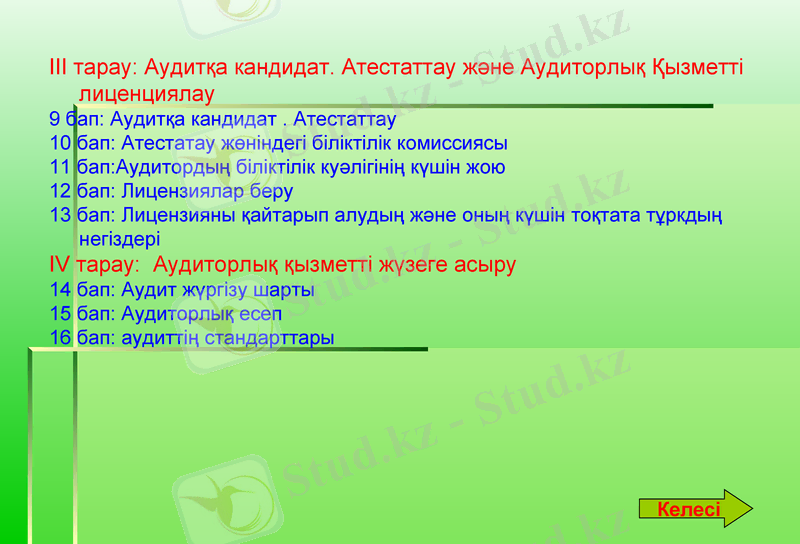

III тарау: Аудитқа кандидат. Атестаттау және Аудиторлық Қызметті лиценциялау

9 бап: Аудитқа кандидат . Атестаттау

10 бап: Атестатау жөніндегі біліктілік комиссиясы

11 бап:Аудитордың біліктілік куәлігінің күшін жою

12 бап: Лицензиялар беру

13 бап: Лицензияны қайтарып алудың және оның күшін тоқтата тұркдың негіздері

IV тарау: Аудиторлық қызметті жүзеге асыру

14 бап: Аудит жүргізу шарты

15 бап: Аудиторлық есеп

16 бап: аудиттің стандарттары

Келесі

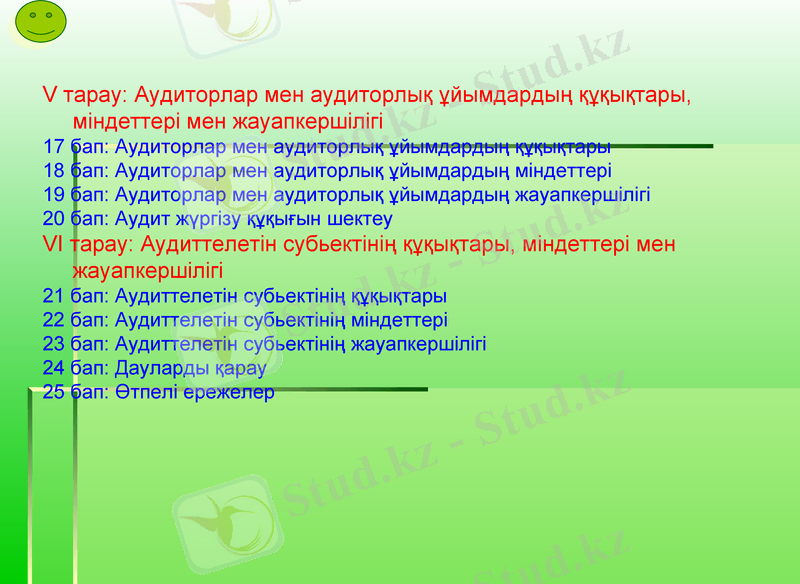

V тарау: Аудиторлар мен аудиторлық ұйымдардың құқықтары, міндеттері мен жауапкершілігі

17 бап: Аудиторлар мен аудиторлық ұйымдардың құқықтары

18 бап: Аудиторлар мен аудиторлық ұйымдардың міндеттері

19 бап: Аудиторлар мен аудиторлық ұйымдардың жауапкершілігі

20 бап: Аудит жүргізу құқығын шектеу

VI тарау: Аудиттелетін субьектінің құқықтары, міндеттері мен жауапкершілігі

21 бап: Аудиттелетін субьектінің құқықтары

22 бап: Аудиттелетін субьектінің міндеттері

23 бап: Аудиттелетін субьектінің жауапкершілігі

24 бап: Дауларды қарау

25 бап: Өтпелі ережелер

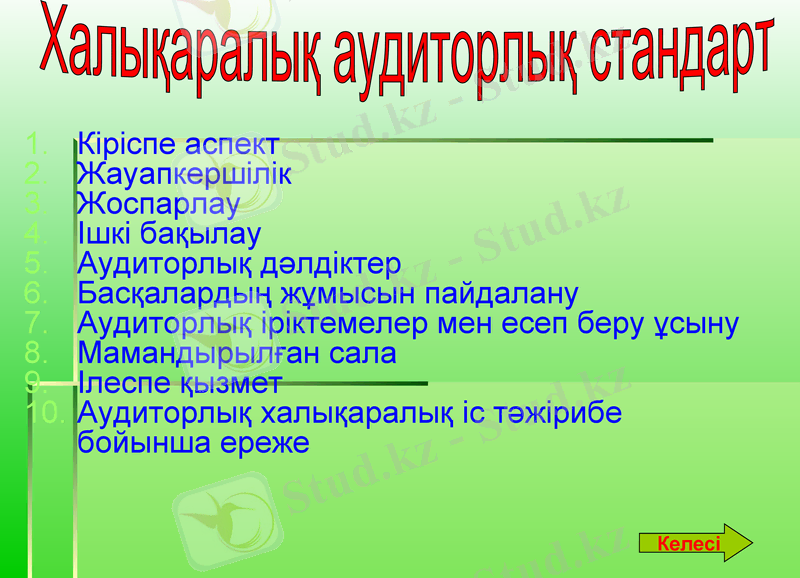

Кіріспе аспект

Жауапкершілік

Жоспарлау

Ішкі бақылау

Аудиторлық дәлдіктер

Басқалардың жұмысын пайдалану

Аудиторлық іріктемелер мен есеп беру ұсыну

Мамандырылған сала

Ілеспе қызмет

Аудиторлық халықаралық іс тәжірибе бойынша ереже

Халықаралық аудиторлық стандарт

Келесі

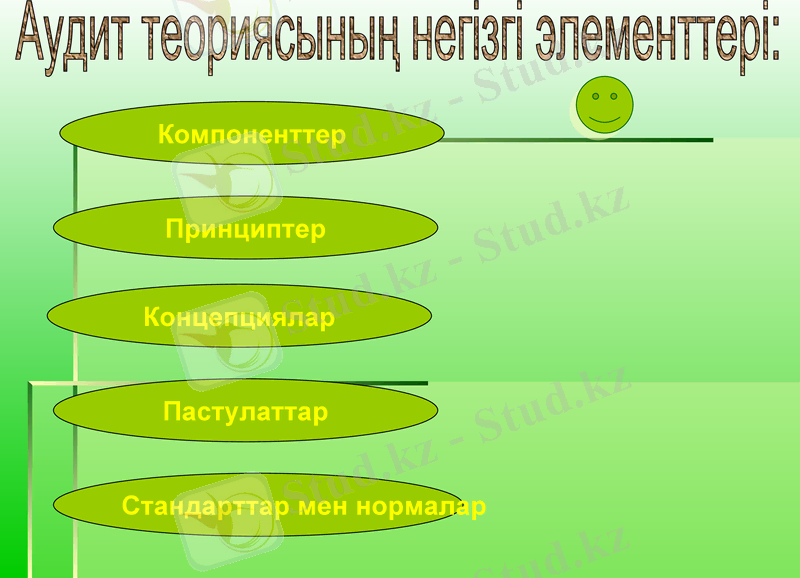

Аудит теориясының негізгі элементтері:

Компоненттер

Принциптер

Концепциялар

Пастулаттар

Стандарттар мен нормалар

Аудит компаненттері

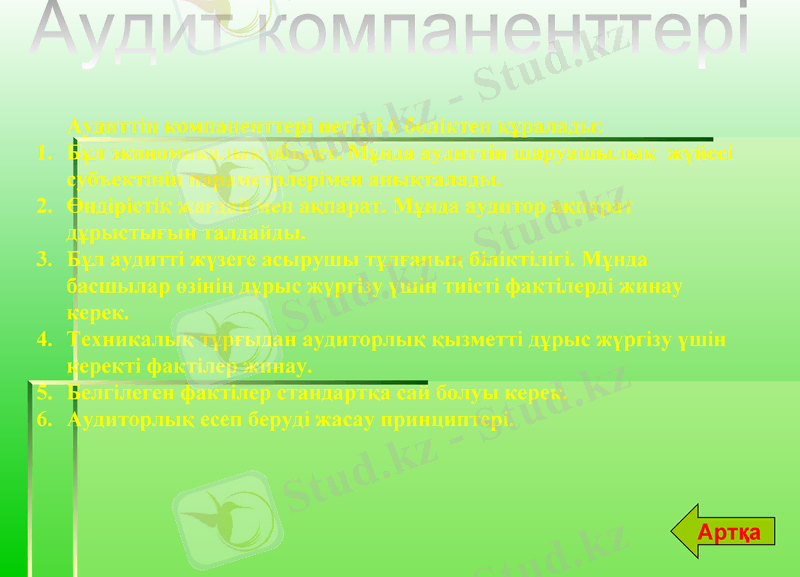

Аудиттің компаненттері негізгі 6 бөліктен құралады:

Бұл экономикалық объект. Мұнда аудиттің шаруашылық жүйесі субъектінің параметрлерімен анықталады.

Өндірістік жағдай мен ақпарат. Мұнда аудитор ақпарат дұрыстығын талдайды.

Бұл аудитті жүзеге асырушы тұлғаның біліктілігі. Мұнда басшылар өзінің дұрыс жүргізу үшін тиісті фактілерді жинау керек.

Техникалық тұрғыдан аудиторлық қызметті дұрыс жүргізу үшін керекті фактілер жинау.

Белгілеген фактілер стандартқа сай болуы керек.

Аудиторлық есеп беруді жасау принциптері.

Артқа

Артқа

Принциптер:

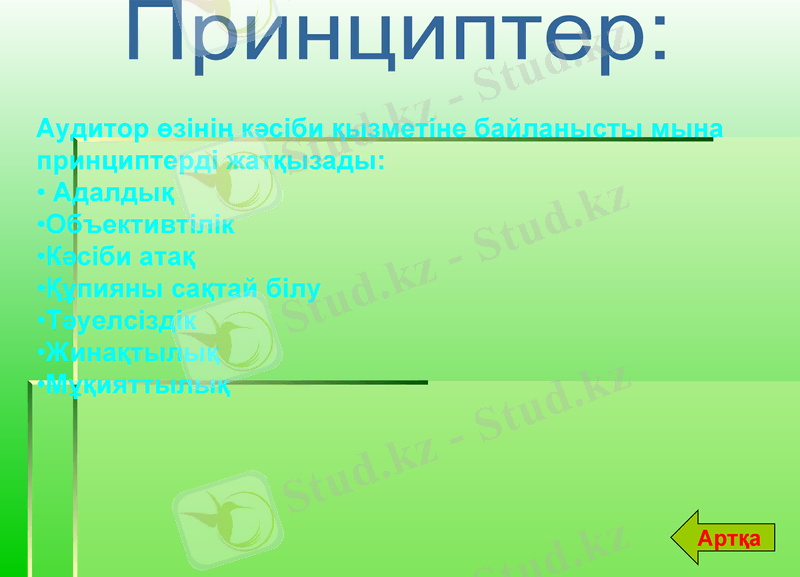

Аудитор өзінің кәсіби қызметіне байланысты мына принциптерді жатқызады:

Адалдық

Объективтілік

Кәсіби атақ

Құпияны сақтай білу

Тәуелсіздік

Жинақтылық

Мұқияттылық

Артқа

Концепциялар

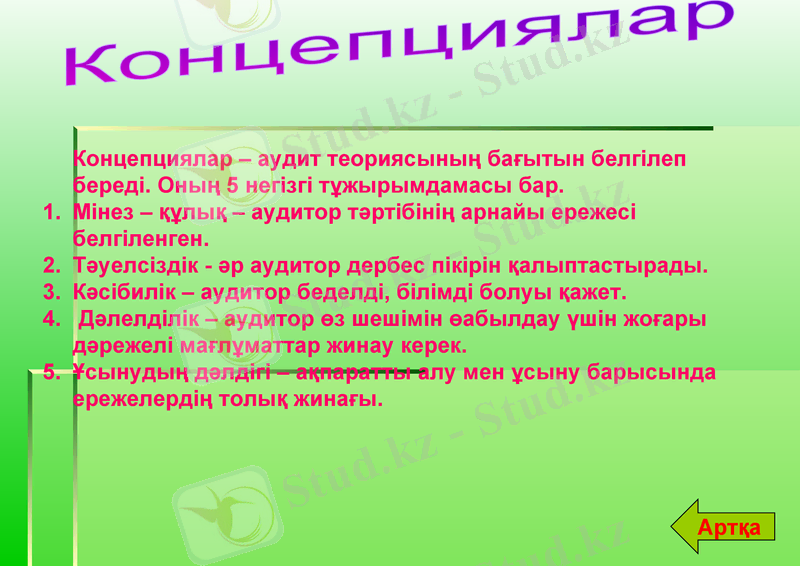

Концепциялар - аудит теориясының бағытын белгілеп береді. Оның 5 негізгі тұжырымдамасы бар.

Мінез - құлық - аудитор тәртібінің арнайы ережесі белгіленген.

Тәуелсіздік - әр аудитор дербес пікірін қалыптастырады.

Кәсібилік - аудитор беделді, білімді болуы қажет.

Дәлелділік - аудитор өз шешімін өабылдау үшін жоғары дәрежелі мағлұматтар жинау керек.

Ұсынудың дәлдігі - ақпаратты алу мен ұсыну барысында ережелердің толық жинағы.

Артқа

Пастулаттар

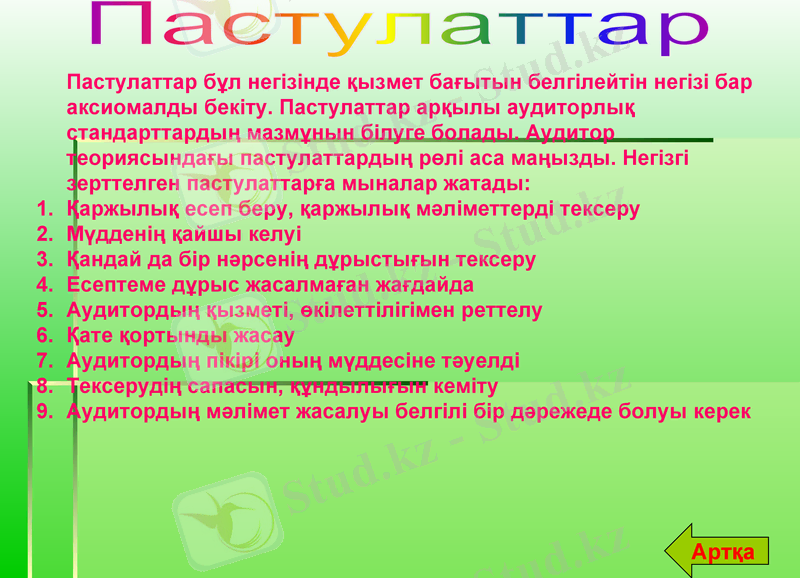

Пастулаттар бұл негізінде қызмет бағытын белгілейтін негізі бар аксиомалды бекіту. Пастулаттар арқылы аудиторлық стандарттардың мазмұнын білуге болады. Аудитор теориясындағы пастулаттардың рөлі аса маңызды. Негізгі зерттелген пастулаттарға мыналар жатады:

Қаржылық есеп беру, қаржылық мәліметтерді тексеру

Мүдденің қайшы келуі

Қандай да бір нәрсенің дұрыстығын тексеру

Есептеме дұрыс жасалмаған жағдайда

Аудитордың қызметі, өкілеттілігімен реттелу

Қате қортынды жасау

Аудитордың пікірі оның мүддесіне тәуелді

Тексерудің сапасын, құндылығын кеміту

Аудитордың мәлімет жасалуы белгілі бір дәрежеде болуы керек

Артқа

Стандарттар мен нормалар

Стандарттарды аудиттің негізгі ережелермен, принциптер және теориясы мен іс тәжірибесі деп айтуға болады. Аудиторлық қызмет заңнан басқа стандарттармен нормалар және пастулаттармен реттеледі. Аудиторлық стандарт әрбір тексеруші ұйымға міндеттерді жүктеушісі болып табылады:

Аудиторлық стандарт 3 топқа бөлінеді:

Жалпы

Жұмыс

Ақпарат

Норманың нұсқаулық сипаты жоқ. Норманың өзінің ерекшелігі бар мәліметтерді тексереді, жекелеген сомаларды тексереді, аудиторлық есеп беруді ұйымдастырады.

Аудиторлық бағдарламалар:

МЕА аудитінің бағдарламасы

ТМҚ аудитінің бағдарламасы

Дебиторлық берешек аудитінің бағдарламасы

Кассалық операциялар аудитінің бағдарламасы

Ақша қаражаты аудитінің бағдарламасы

МЕА аудитінің бағдарламасы

Артқа

ТМҚ аудитінің бағдарламасы

Артқа

Артқа

Артқа

Артқа

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz