Пластикалық төлем карталары нарығы: Қазақстандағы қазіргі жағдайы

Пластикалық карточкалар нарығы және оның қазіргі кездегі жағдайы

Студент: Сапар Е. А.

Ф-31к

Тарихы

Төлем карточкалары қаржы нарығының болашағы зор бағыттарының бірі бола отырып, жедел және тиімді қаркынмен дамуда. Отандық сарапшылардың пікірінше, төлем карточкаларының отандық экономикаға қосар үлесі елеулі болмақ. Ұлттық экономикада қолма-қолcыз есеп айырысуға өту арқылы салықтың тиімді жиналуын, қолма-қол ақшалардың көлеңкелі айналамының қысқаруын, ақша айналамына тиімді бақылау жасауды қамтамасыз етуге қолайлы мүмкіндік қалыптасады.

Карточканың төлем құралы ретінде пайдалануы туралы алғашқы ақпараттар Англияда XIX ғасырдың аяғына қарай пайда болды. Несие карталар туралы 1888 жылы Э. Белламидің «Взгляд в прошлое: 2000-1887» атты кітабында айтылған болатын. Бірінші несие картасы АҚШ-та 1914 жылы General Petroleum Corporation of California (қазір Mobil Oil) фирмасымен шығарылған. Карточкалар мұнай өнімдері саудасында пайдаланылды.

Пластикалық карточкалар

Пластикалық карточкалары - бұл ақша емес, карточка ұстаушыға төлемдерді жүзеге асыруға, қолма-қол ақша алуға, валюта айырбастауға және карточкасының эмитенті айқындаған және оның талаптарымен басқа операцияларды жасауға мүмкіндік беретін ақпараттан тұратын электрондық терминалдар немесе өзге құралдар арқылы ақшаға қол жеткізу құралы. Карточканы жоғалту ақшаны жоғалту дегенді білдірмейді: олар толық сақталады.

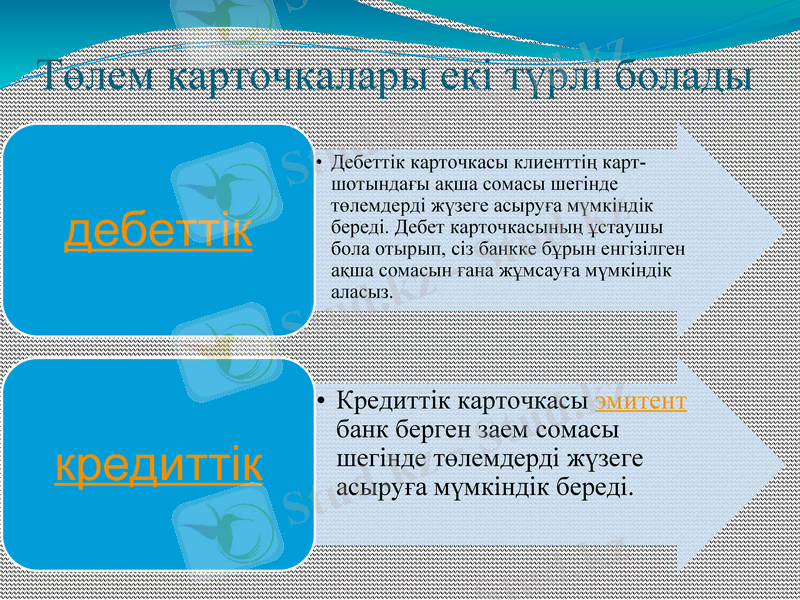

Төлем карточкалары екі түрлі болады

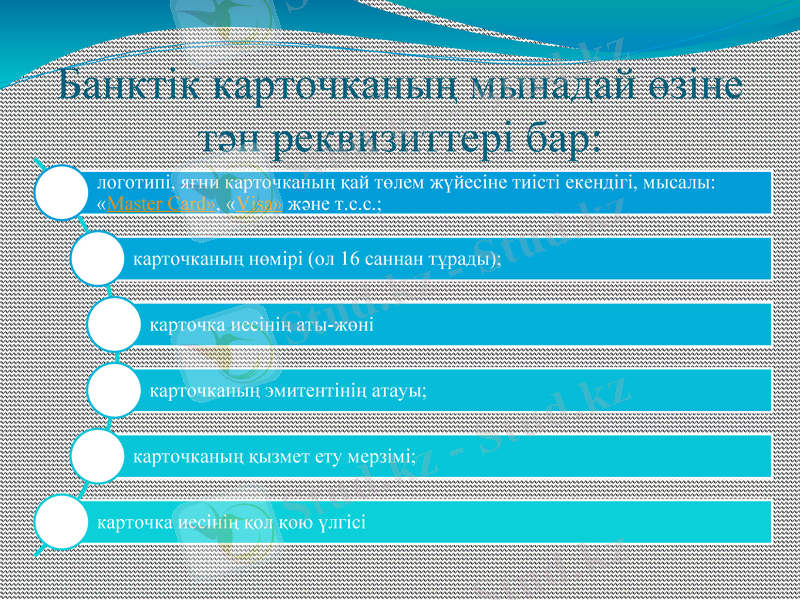

Банктік карточканың мынадай өзіне тән реквизиттері бар:

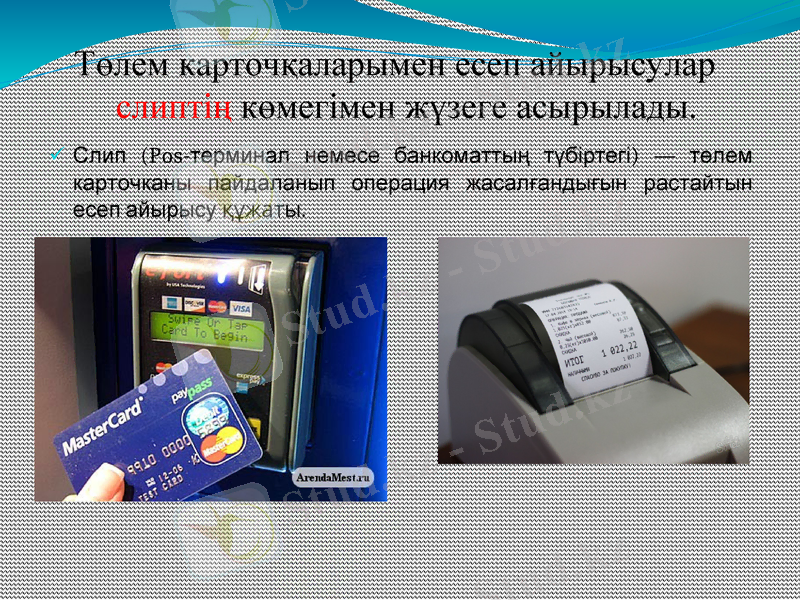

Төлем карточқаларымен есеп айырысулар слиптің көмегімен жүзеге асырылады.

Слип (Pos-терминал немесе банкоматтың түбіртегі) - төлем карточканы пайдаланып операция жасалғандығын растайтын есеп айырысу құжаты.

Қазіргі таңдағы әлемдегі үш ірі төлем жүйесі

Қазіргі таңда әлемде үш ірі төлем жүйесі белгілі: «Visa International», «Europay-Mastercard International», «Dinners Club International».

Қазақстандағы карточка жүйесі - қазіргі ақша айналымының ерекше түрі

Қазақстанда 2000 жылдың аяғында Қазақстан Республикасы Ұлттық банктің құрылтайшылығымен жабық акционерлік қоғам нысанында «Процессингтік орталық» құрылды. Мұндай ұйымды құрудың басты мақсаты Қазақстанда төлем карточкаларын пайдаланудың біртұтас кеңістігін жасау болып табылды.

Ұлттық процессингтік орталық - төлем жүйесінің технологиялық ядросы болып саналатын мамандандырылған есептеу орталығы

,

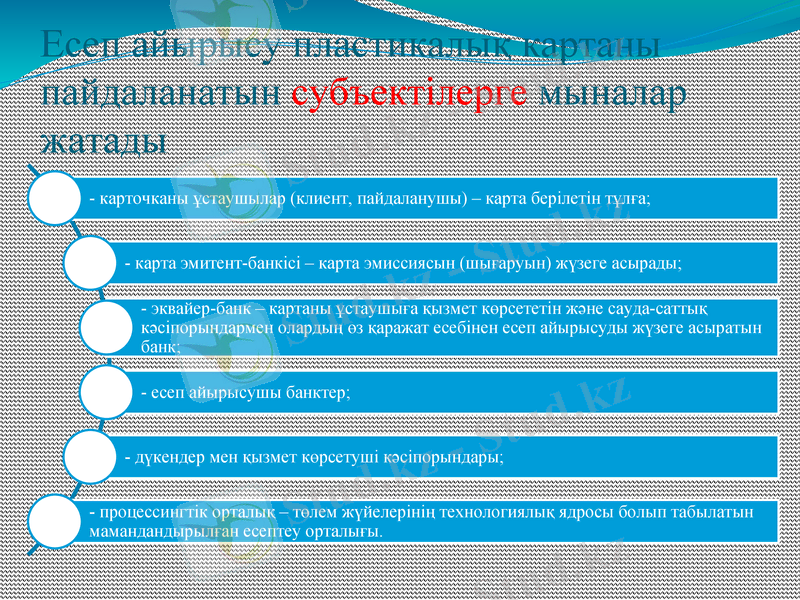

Есеп айырысу пластикалық картаны пайдаланатын субъектілерге мыналар жатады

,

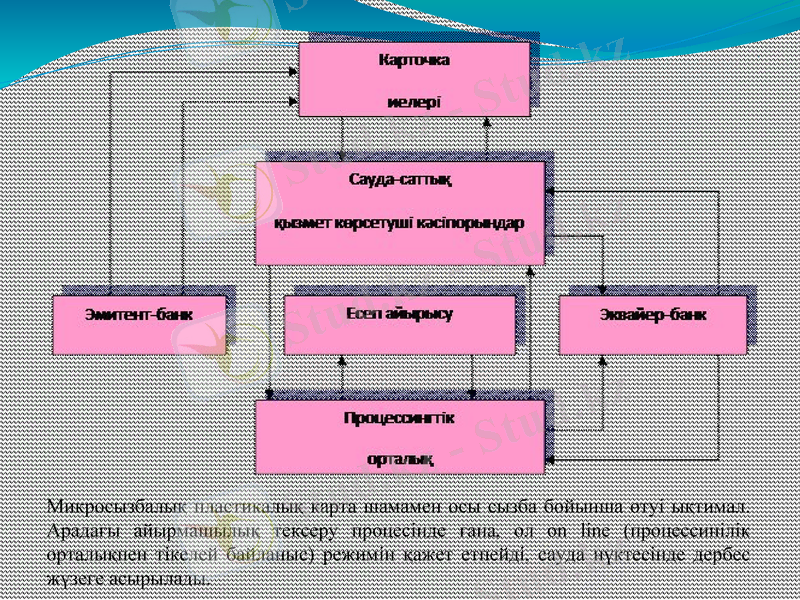

Микросызбалық пластикалық карта шамамен осы сызба бойынша өтуі ықтимал. Арадағы айырмашылық тексеру процесінде ғана, ол on line (процессинілік орталықпен тікелей байланыс) режимін қажет етпейді, сауда нүктесінде дербес жүзеге асырылады.

Қазақстан Республикасында төлем карточкалары нарығының дамуы

Қазақстандағы төлем карточкаларын шығаруға байланысты қызметті лицензиялайтын, оларды шығаруға және пайдалануға қойылатын талаптарды белгілейтін жалғыз орган Қазақстан Республикасының Ұлттық Банкі мемлекетгік мекемесі болып табылады.

Қазақстандағы төлем карточкаларының нарығы 1994 жылдан бастап дами бастады. Олардың бірінші шығарылымын Иртыш-card бірінші жүйесін іске қоса отырып, «Қазақстан халық банкі» АҚ жүзеге асырды. Қазіргі уақытта республикада ел аумағында қолданылатын жергілікті (Altyn, Иртыш-card, Alem-card, «Каспийский банкі» ААҚ-нын, карточкасы) және сол сияқты ел аумағында және де одан тысқары қолданылатын халықаралық (VISA, EuroCard/ MasterCard, Cirrus/Maestro American Express) төлем карточкалары пайдаланылады.

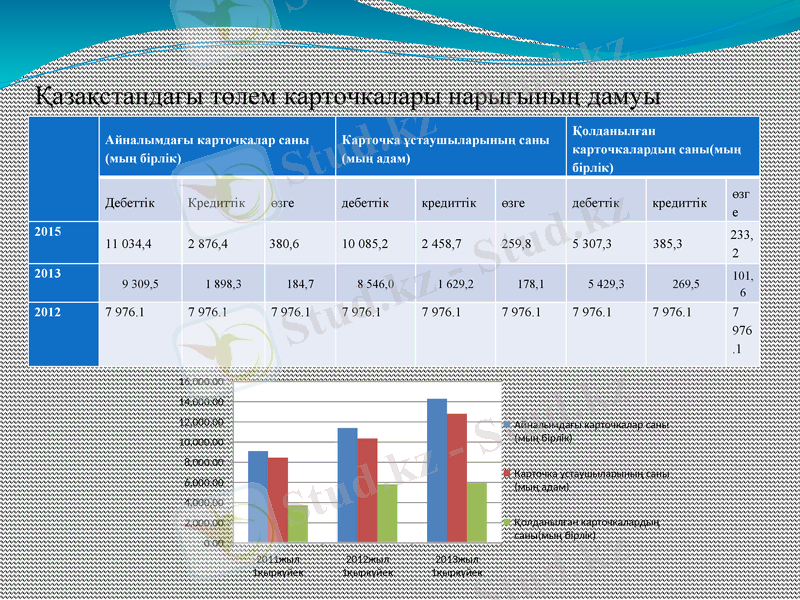

Қазақстандағы төлем карточкалары нарығының дамуы

Айналымдағы карточкалар саны (мың бірлік)

Карточка ұстаушыларының саны (мың адам)

Қолданылған карточкалардың саны(мың бірлік)

Дебеттік

Кредиттік

өзге

дебеттік

кредиттік

өзге

дебеттік

кредиттік

өзге

2015

11 034, 4

2 876, 4

380, 6

10 085, 2

2 458, 7

259, 8

5 307, 3

385, 3

233, 2

2013

9 309, 5

1 898, 3

184, 7

8 546, 0

1 629, 2

178, 1

5 429, 3

269, 5

101, 6

2012

7 976. 1

7 976. 1

7 976. 1

7 976. 1

7 976. 1

7 976. 1

7 976. 1

7 976. 1

7 976. 1

Қазақстанда бүгінгі күні шамамен 3, 5 млн. жуық қазақстандық төлем карточкаларың иеленушілері болып табылады. Оның ішінде 96 %-ы - үш жетекші банктің клиентері :

.

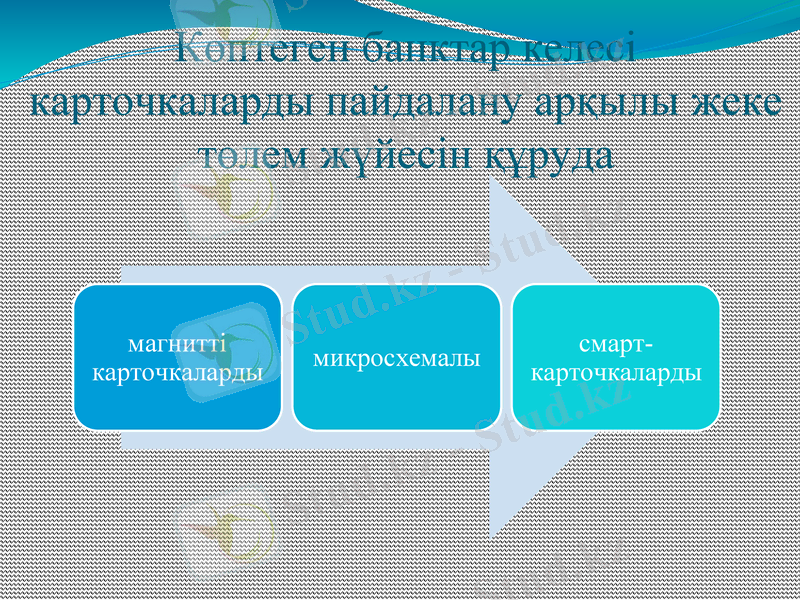

Көптеген банктар келесі карточкаларды пайдалану арқылы жеке төлем жүйесін құруда

Қазақстан аумағында қолданылып жүрген карточкалар қолданылу аясына қарай екі түрге бөлінеді:

Қазақстандық банктердің басым бөлігі

халықаралық жүйелеріне қосылуда

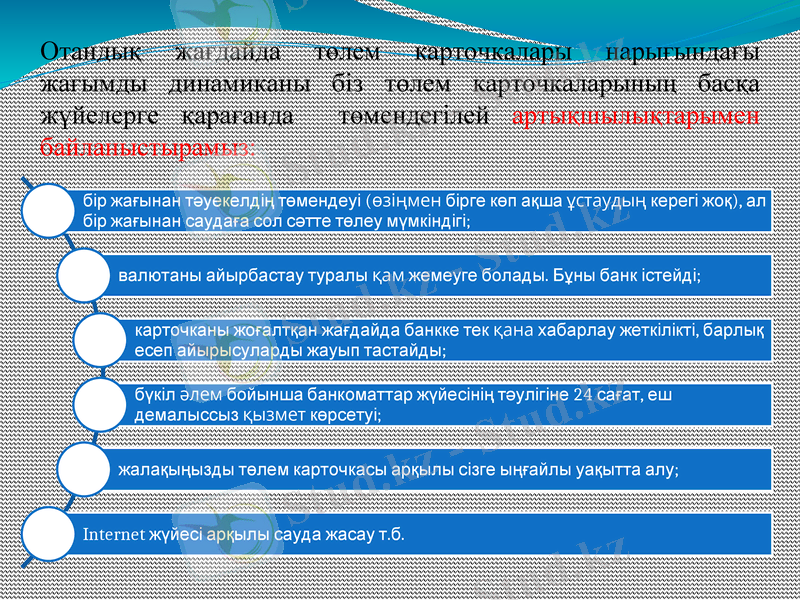

Отандық жағдайда төлем карточкалары нарығындағы жағымды динамиканы біз төлем карточкаларының басқа жүйелерге қарағанда төмендегілей артықшылықтарымен байланыстырамыз:

,

Қорытындылай келе, қолма-қол төлемдерді қолма-қолсызға аударудың ең тиімді, заманауи шешімі төлем карточкасы болып табылады. Жоғарыдағы ресми мәліметтер негізінде жасалған талдау қолма-қолсыз есеп айырысудың ажырамас бөлігі төлем карточкаларының дамуы қарқынды сипатта екендігін байқатады. Нарықтық экономика жағдайда есеп айырысудың бұл түрі клиент үшін де, мемлекет үшін де дұрыс шешім болып табылады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz