Қазақстандағы 7-20-25 ипотекалық бағдарламасының тиімділігі, аймақтық серпіні және халықаралық салыстыру

7-20-25 бағдарламасы

Ипотека(грек. hypotheke - кепіл‚ кепілзат) -ұзақ мерзімге несие алу үшін жылжымайтын мүлікті кепілге салу.

Ипотекалық қарыз ақша (ипотекалық несие) жылжымайтын мүліктің кепілдігіне банк беретін қарыз ақша.

*Ипотекалық несиелендіру жүйесінің артықшылықтары:

Азаматтардың көбісінің төлем қабілетті сұранысын жоғарылатып, халықтың басым көпшілігіне тұрғын үйді сатып алуға мүмкіндік береді.

Тұрғын үй рыногын жандандырады

Ипотекалық механизмдер арқылы нақты экономикалық айналысқа жылжымайтын мүлікті енгізеді.

Тұрғын үй сферасынан халықтан және бюджеттен тыс басқа да қаржы ресурстарын тартудың базасын құрайды.

Құрылыс секторының дамуын қамтамасыз етеді.

Жалпы экономикалық өсуді жандандыруға жәрдемеседі.

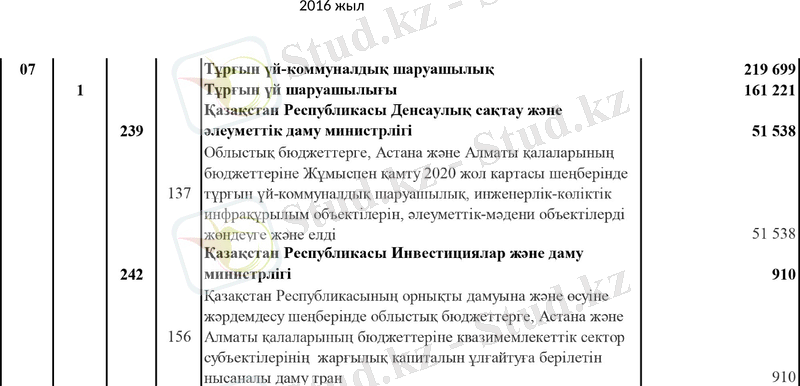

2016 жыл

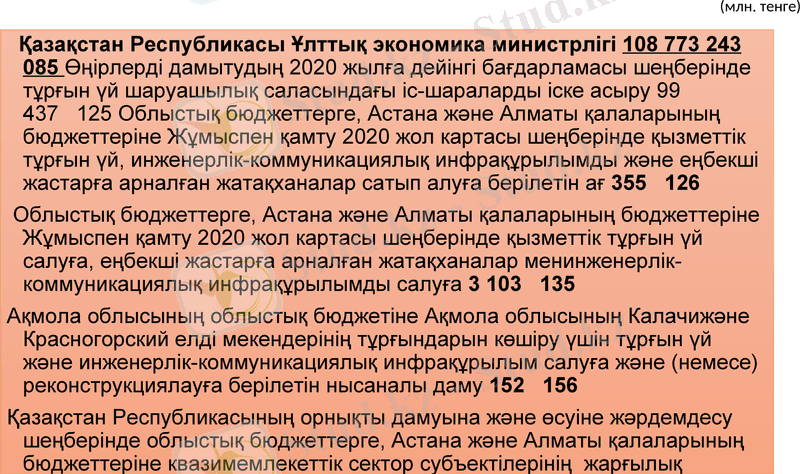

Қазақстан Республикасы Ұлттық экономика министрлігі 108 773 243 085 Өңірлерді дамытудың 2020 жылға дейінгі бағдарламасы шеңберінде тұрғын үй шаруашылық саласындағы іс-шараларды іске асыру 99 437 125 Облыстық бюджеттерге, Астана және Алматы қалаларының бюджеттеріне Жұмыспен қамту 2020 жол картасы шеңберінде қызметтік тұрғын үй, инженерлік-коммуникациялық инфрақұрылымды және еңбекші жастарға арналған жатақханалар сатып алуға берілетін ағ 355 126

Облыстық бюджеттерге, Астана және Алматы қалаларының бюджеттеріне Жұмыспен қамту 2020 жол картасы шеңберінде қызметтік тұрғын үй салуға, еңбекші жастарға арналған жатақханалар менинженерлік-коммуникациялық инфрақұрылымды салуға 3 103 135

Ақмола облысының облыстық бюджетіне Ақмола облысының Калачижәне Красногорский елді мекендерінің тұрғындарын көшіру үшін тұрғын үй және инженерлік-коммуникациялық инфрақұрылым салуға және (немесе) реконструкциялауға берілетін нысаналы даму 152 156

Қазақстан Республикасының орнықты дамуына және өсуіне жәрдемдесу шеңберінде облыстық бюджеттерге, Астана және Алматы қалаларының бюджеттеріне квазимемлекеттік сектор субъектілерінің жарғылық капиталын ұлғайтуға берілетін нысаналы даму тран 5 727

(млн. тенге)

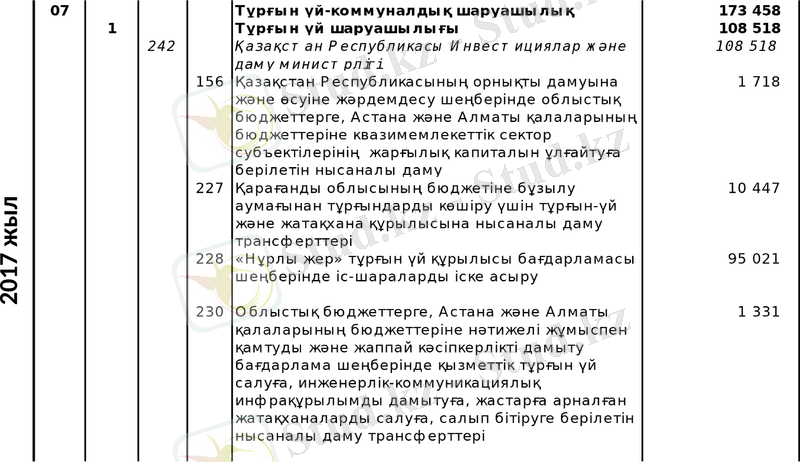

2017 жыл

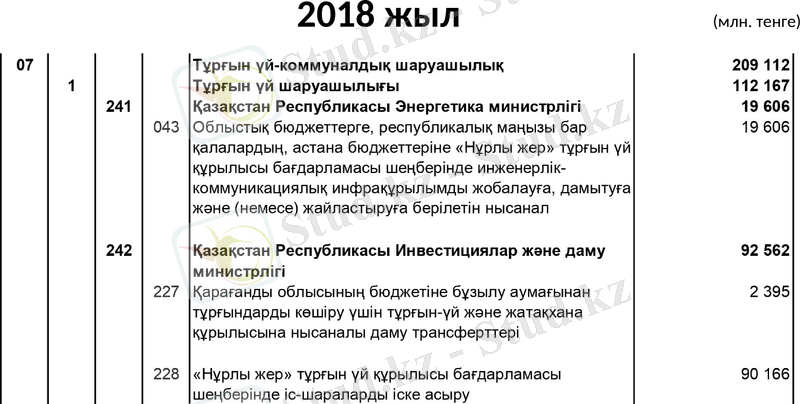

2018 жыл

(млн. тенге)

«7-20-25» бағдарламасына 11 қыркүйектен бастап Қазақстан Халық Банкі және ForteBank қосылды. Осылайша, өтінімдерді 8 банк-серіктес қабылдайды: Центркредит банкі, АТФБанк, Цеснабанк, BankRBK, Евразиялық банк, Тұрғын-үй құрылыс жинақ банкі Халық банкі және ForteBank.

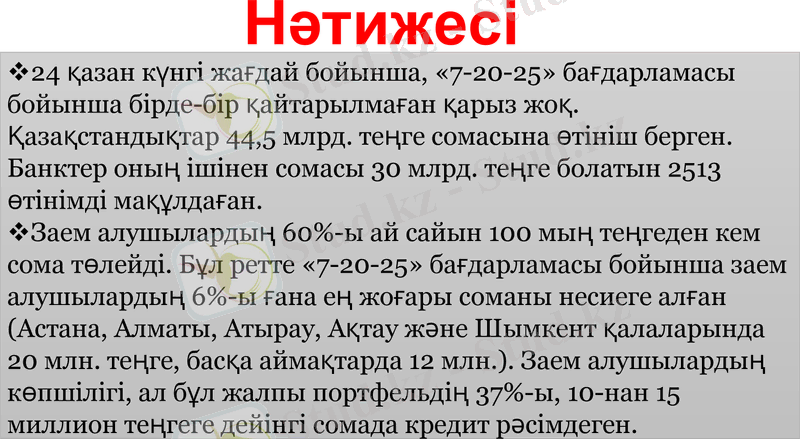

Нәтижесі

24 қазан күнгі жағдай бойынша, «7-20-25» бағдарламасы бойынша бірде-бір қайтарылмаған қарыз жоқ. Қазақстандықтар 44, 5 млрд. теңге сомасына өтініш берген. Банктер оның ішінен сомасы 30 млрд. теңге болатын 2513 өтінімді мақұлдаған.

Заем алушылардың 60%-ы ай сайын 100 мың теңгеден кем сома төлейді. Бұл ретте «7-20-25» бағдарламасы бойынша заем алушылардың 6%-ы ғана ең жоғары соманы несиеге алған (Астана, Алматы, Атырау, Ақтау және Шымкент қалаларында 20 млн. теңге, басқа аймақтарда 12 млн. ) . Заем алушылардың көпшілігі, ал бұл жалпы портфельдің 37%-ы, 10-нан 15 миллион теңгеге дейінгі сомада кредит рәсімдеген.

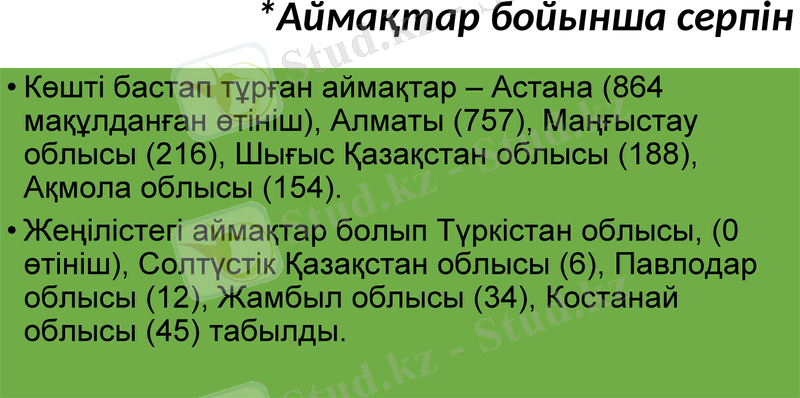

*Аймақтар бойынша серпін

Көшті бастап тұрған аймақтар - Астана (864 мақұлданған өтініш), Алматы (757), Маңғыстау облысы (216), Шығыс Қазақстан облысы (188), Ақмола облысы (154) .

Жеңілістегі аймақтар болып Түркістан облысы, (0 өтініш), Солтүстік Қазақстан облысы (6), Павлодар облысы (12), Жамбыл облысы (34), Костанай облысы (45) табылды.

Шетелдегі ипотекалық несиелеу көрсеткіші

Ел

% Мөлшерлеме

Уақыт

Жапония

1, 21

1 ж-30ж

Швейцария

1, 42

2ж-100ж

Финляндия

1, 53

35 жылға дейн

Швеция

1, 87

15ж-40ж

Словакия

1, 92

1ж-30ж

Германия

1, 99

5ж-30ж

Чехия

1, 99

20 жылға дейн

АҚШ

5

30 жылға дейн

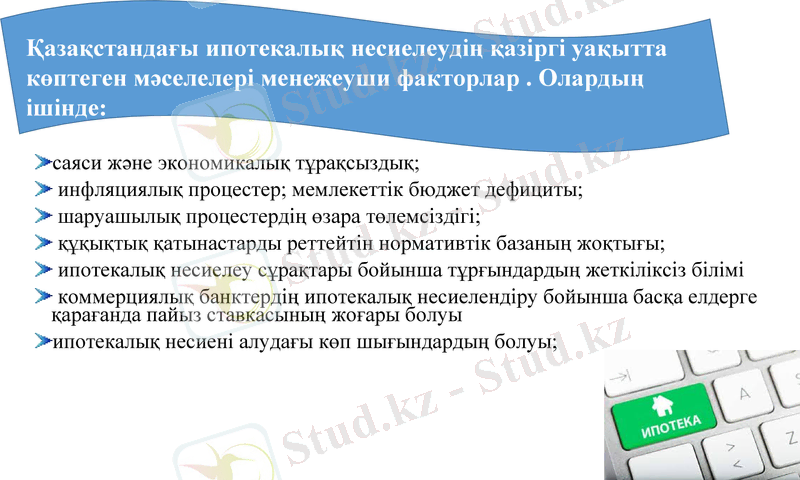

саяси және экономикалық тұрақсыздық;

инфляциялық процестер; мемлекеттік бюджет дефициты;

шаруашылық процестердің өзара төлемсіздігі;

құқықтық қатынастарды реттейтін нормативтік базаның жоқтығы;

ипотекалық несиелеу сұрақтары бойынша тұрғындардың жеткіліксіз білімі

коммерциялық банктердің ипотекалық несиелендіру бойынша басқа елдерге қарағанда пайыз ставкасының жоғары болуы

ипотекалық несиені алудағы көп шығындардың болуы;

Қазақстандағы ипотекалық несиелеудің қазіргі уақытта көптеген мәселелері менежеуши факторлар . Олардың ішінде:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz