Аудиттің анықтамасы, түрлері, халықаралық стандарттары және Қазақстандағы дамуы

Аудит

Анықтама

Аудит(лат. audіt) - кәсіпорындардың, фирмалардың, ұйымдардың, мекемелердің, бірлестіктер мен акционерлік қоғамдардың қаржылық-шаруашылық қызметтеріне білікті талдау жасау.

Аудит (Audit) :

1) жүйенің басқару элементтерін тексеру; 2) қорғанышқа қатысы бар маңызды оқиғаларды табу және тіркеу мүмкіндігі.

Аудит - бұл экономикалық іс-әрекеттер мен оқиғалар туралы объективті деректердің бағалауын, оның деңгейінің белгілі бір өлшемге (критерийге) сәйкесітігін алудың және мүдделі пайдаланушылардың нәтижелерін ұсынатын үдеріс.

Қаржылық есеп беру

Аудиторлық қызмет түрлері

Төлем есептеу құжаттамасын тәуелсіз тексеру

Бухгалтерлік есеп жүргізу мен қалпына келтіру

Ұйымның активтері мен міндеттемелерін бағалау

Салық декларациясын толтыру

Қаржы шаруашылық қызметке экономикалық талдау жүргізу

Тарихы

Есепті жүргізу бойынша арнайы заңнама алғаш рет Вавилон мемлекетінде пайда болған. Хаммурапи заңы (біздің дәуірімізге дейінгі 2200-2150 жж. ) көпестерге дербес есеп жүргізуді, ал храмға - мемлекеттік есепшілікті жүргізуді әмір етті, ақшаны қолхатсыз беруді жарамсыз деп саналған.

Чжоу династиясы басқарған уақыттағы көне Қытайда (біздің дәуірімізге дейінгі 1122-256 жж. ) есептің мемлекеттік жүйесі, оның ішінде барлық үкімет департаменттерінің мұқият әзірленген бюджеті мен аудиті жүзеге асырылды. Ал, біздің дәуірімізге дейінгі 700 жылы ол жақта негізгі міндетті мемлекеттік ақша мен мүлікті пайдалануға құқығы бар үкімет шенеуніктерінің адалдығына кепілдік беру болып табылатын Бас аудиторлық қызметі болған.

Афинада біздің дәуірімізгедейінгі V ғасырда Халық жиналысы мемлекеттің кірісі мен шығысын бақылады, ал оның қаржылық жүйесі барлық лауазымды тұлғалардың өкілеттілігі біткенше құжаттарын тексеретін үкімет аудиторларын қамтыды.

Қазақстанда дамуы

1987жылы «Инаудит» акционерлік қоғамы пайда болуынан басталады. Ол КСРО Министрлер Кеңесінің арнайы қаулысына сай құрылған. Оның құрылуы елімізде аудитті әрі қарай дамытуға зор ықпал етті.

1989-1993 жылдары КСРО-дағы аудиторлық қызмет туралы заң актілерін қабылдауға ұмтылыс жасалды. Бұл кезеңде елде көптеген коммерциялық ұйымдар, оның ішінде аудиторлық фирмалар пайда болды.

1989 жылы ҚазССР-ының Қаржы министрлігінің бақылау-ревизиялық басқармасы жанында шаруашылық есептегі ревизиялық топ құрылды.

1990 жылы үкімет шешімімен алғашқы «Шаруашылық есептегі аудиторлық орталық» аудиторлық фирмасы мен оның аумақтық бөлімшелері ұйымдастырылды.

1992 жылы шаруашылық есептегі орталықты «Қазақстан-аудит» тәуелсіз акционерлік аудиторлық компаниясына айналдыруға мүмкіндік берді. Ол республикадағы аудиторлық қызмет көрсету жөніндегі, меншіктің жеке нысанына негізделген және аудитті үкімет атынан жүргізу құқығы бар лицензияға ие бірінші тәуелсіз кәсіби компания болып табылады.

Заң аясында

Жаңа «Аудиторлық қызмет туралы» Заң 2006 жылдың мамырынан бастап ХАС пайдалануды талап етсе, ол күнге дейін Қазақстандық аудит стандарттары (КСА) күшінде қалады. Сонымен қатар, көптеген аудиторлар ХАС емес, КСА құрамымен көбірек дəрежеде таныс болады. Сондықтан осы бөлімде КСА жəне ХАС арасындағы алшақтықтарға талдау жүргізіледі.

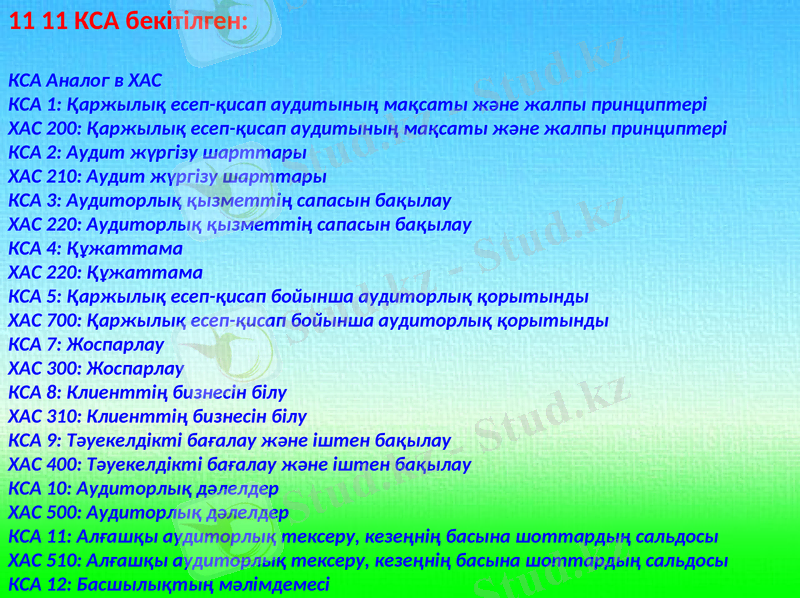

11 11 КСА бекітілген:

КСА Аналог в ХАС КСА 1: Қаржылық есеп-қисап аудитының мақсаты жəне жалпы принциптері

ХАС 200: Қаржылық есеп-қисап аудитының мақсаты жəне жалпы принциптері КСА 2: Аудит жүргізу шарттары

ХАС 210: Аудит жүргізу шарттары КСА 3: Аудиторлық қызметтің сапасын бақылау

ХАС 220: Аудиторлық қызметтің сапасын бақылау КСА 4: Құжаттама

ХАС 220: Құжаттама КСА 5: Қаржылық есеп-қисап бойынша аудиторлық қорытынды

ХАС 700: Қаржылық есеп-қисап бойынша аудиторлық қорытынды КСА 7: Жоспарлау

ХАС 300: Жоспарлау КСА 8: Клиенттің бизнесін білу

ХАС 310: Клиенттің бизнесін білу КСА 9: Тəуекелдікті бағалау жəне іштен бақылау

ХАС 400: Тəуекелдікті бағалау жəне іштен бақылау КСА 10: Аудиторлық дəлелдер

ХАС 500: Аудиторлық дəлелдер КСА 11: Алғашқы аудиторлық тексеру, кезеңнің басына шоттардың сальдосы

ХАС 510: Алғашқы аудиторлық тексеру, кезеңнің басына шоттардың сальдосы КСА 12: Басшылықтың мəлімдемесі

Қорытынды

XX ғасырда бухгалтерлер мен аудиторлардың аса ірі трансұлттық ұйымдардың құрылуына әкеп соқтырған әлемдік экономика мен бизнестің ғаламдасу (глобализация) тенденциясы біршама тереңдей түсті. Кәсіби аудиттің дамуы үшін Халықаралық есеп стандарттары бойынша Комитет (LASK - 1973 ж. негізі қаланған), Жоғары бақылау органдарының халықаралық ұйымы (ИНТОСАИ - 1953 ж. ), Халықаралық бухгалтерлер федерациясы (IFAK - 1977 ж. құрылған ), БҰҰ-да 1979 жылы құрылған Есеп пен есеп берудің халықаралық стандарттары бойынша үкіметаралық сарапшылардың жұмысшы тобы (ISAR) сияқты халықаралық және аймақтық ұйымдар қызметтің маңызы айрықша. Осы жаңашылдықтардың барлыңғы ендігі жерде аудиттің бухгалтерлік жазбалардың кеңселік нақтылығын тексерумен ғана шектелмей, салалары мен ауқымының біртіндеп кең өріс алуын көрсетеді. АҚШ және Ұлыбритания сияқты дамыған елдерде тәуелсіз аудиттің өзгеше жүйесі қалыптасқан. Оларды жетілдірудің қажеттілігі көптеген кредиторлар, инвесторлар және басқа да мүдделі пайдаланушылар тарапынан шаруашылық жүргізуші субъектілер қызметі туралы сенімді қаржылық сұраныстың өсуінен туындап отыр.

Назарларыңызға

рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz