Қазыналық (фискалдық) саясат: мәні, түрлері, құралдары және тиімділігінің бағалануы

*

МАКРОЭКОНОМИКА

ТАҚЫРЫП №8

“БЮДЖЕТ-САЛЫҚ САЯСАТЫ”

(ҚАЗЫНАЛЫҚ САЯСАТ)

ДӘРІС ЖОСПАРЫ

*

Қазыналық саясаттың мәні мен маңызы

Қазыналық саясаттың түрлері мен құралдары

Қазыналық саясаттың артықшылықтары мкн кемшіліктері

Қазыналық саясаттың салыстырмалы тиімділігі

Қазыналық саясат - бұл үкіметтің мемлекеттік бюджеттің кірістерін немесе шығыстарын өзгерту арқылы экономиканы тұрақтандыру мақсатында қолданатын іс-шаралары. Үкімет қазыналық саясатты ең алдымен жиынтық сұранысты реттеу мақсатында жүргізеді. Бұл жағдайда экономиканы реттеу жиынтық шығындарға әсер ету арқылы жүзеге асырылады. Бірақ қазыналық саясаттың кейбір құралдары іскерлік белсенділік деңгейіне әсер ету арқылы жиынтық ұсынысқа ықпал ету үшін де қолданылады. Қазыналық саясатты үкімет жүргізеді.

*

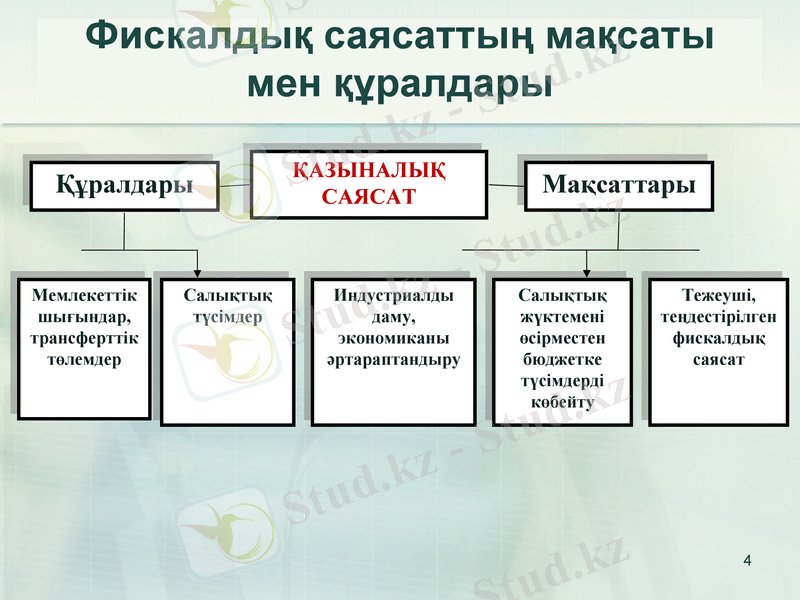

Фискалдық саясаттың мақсаты мен құралдары

*

Қазыналық саясаттың түрлері

*

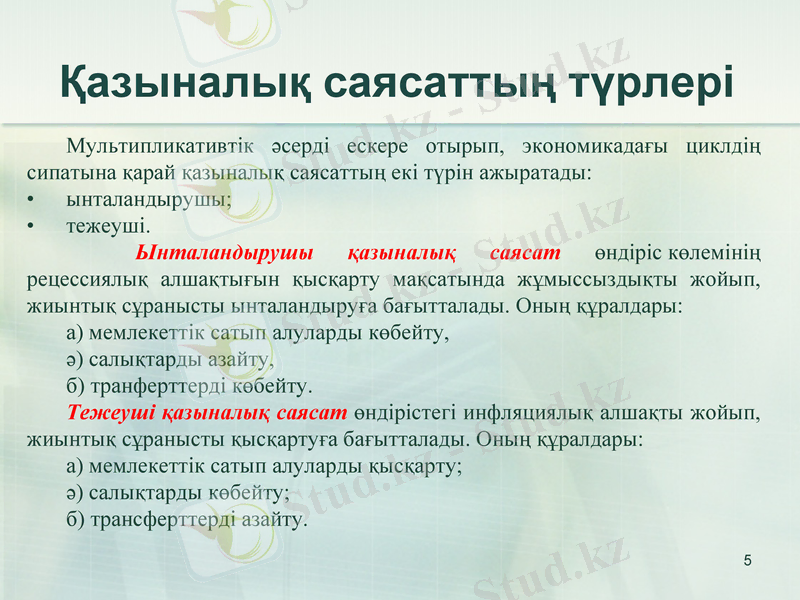

Мультипликативтік әсерді ескере отырып, экономикадағы циклдің сипатына қарай қазыналық саясаттың екі түрін ажыратады:

ынталандырушы;

тежеуші.

Ынталандырушы қазыналық саясат өндіріс көлемінің рецессиялық алшақтығын қысқарту мақсатында жұмыссыздықты жойып, жиынтық сұранысты ынталандыруға бағытталады. Оның құралдары:

а) мемлекеттік сатып алуларды көбейту,

ә) салықтарды азайту,

б) транферттерді көбейту.

Тежеуші қазыналық саясат өндірістегі инфляциялық алшақты жойып, жиынтық сұранысты қысқартуға бағытталады. Оның құралдары:

а) мемлекеттік сатып алуларды қысқарту;

ә) салықтарды көбейту;

б) трансферттерді азайту.

Қазыналық саясаттың түрлері

*

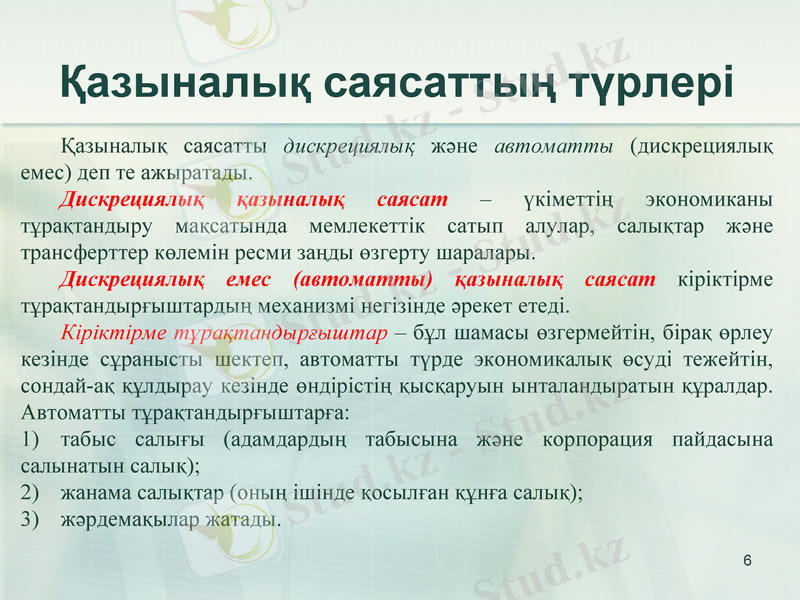

Қазыналық саясатты дискрециялық және автоматты (дискрециялық емес) деп те ажыратады.

Дискрециялық қазыналық саясат - үкіметтің экономиканы тұрақтандыру мақсатында мемлекеттік сатып алулар, салықтар және трансферттер көлемін ресми заңды өзгерту шаралары.

Дискрециялық емес (автоматты) қазыналық саясат кіріктірме тұрақтандырғыштардың механизмі негізінде әрекет етеді.

Кіріктірме тұрақтандырғыштар - бұл шамасы өзгермейтін, бірақ өрлеу кезінде сұранысты шектеп, автоматты түрде экономикалық өсуді тежейтін, сондай-ақ құлдырау кезінде өндірістің қысқаруын ынталандыратын құралдар. Автоматты тұрақтандырғыштарға:

табыс салығы (адамдардың табысына және корпорация пайдасына салынатын салық) ;

жанама салықтар (оның ішінде қосылған құнға салық) ;

жәрдемақылар жатады.

Фискалдық саясаттың түрлері

*

*

Бюджеттік жоспарлау жүйесіндегі фискалды саясаттың орны

Республикалық

бюджет

Ортамерзімді фискалды саясат

Мемлекеттік бюджеттің болжамды көрсеткіштері

Қазақстан Республикасының әлеуметтік-экономикалық дамуының орта мерзімді жоспары

Табыстар саясаты

Шығындар саясаты

Бюджетаралық қатынастар саясаты

Мемлекеттік қарыз саясаты

*

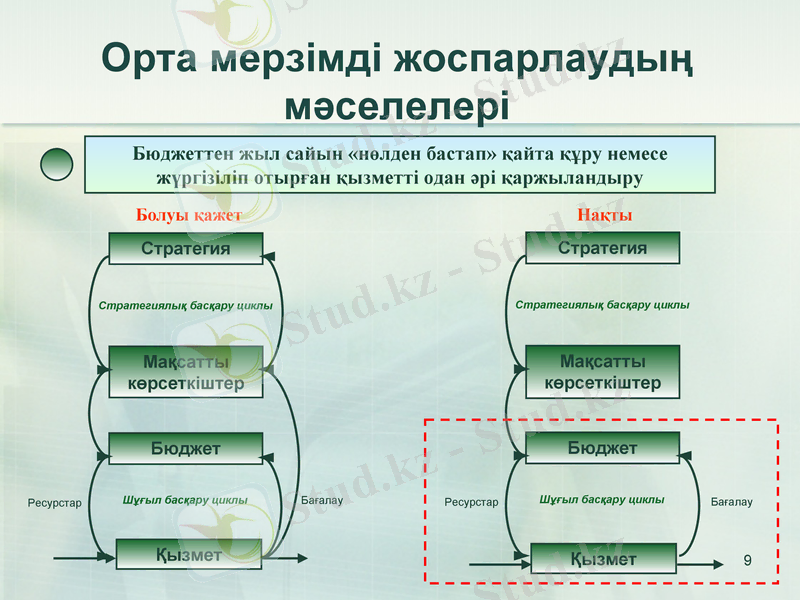

Орта мерзімді жоспарлаудың мәселелері

Бюджеттен жыл сайын «нөлден бастап» қайта құру немесе жүргізіліп отырған қызметті одан әрі қаржыландыру

Стратегия

Стратегиялық басқару циклы

Мақсатты көрсеткіштер

Бюджет

Қызмет

Ресурстар

Бағалау

Шұғыл басқару циклы

Стратегия

Стратегиялық басқару циклы

Мақсатты көрсеткіштер

Бюджет

Ресурстар

Бағалау

Шұғыл басқару циклы

Қызмет

Болуы қажет

Нақты

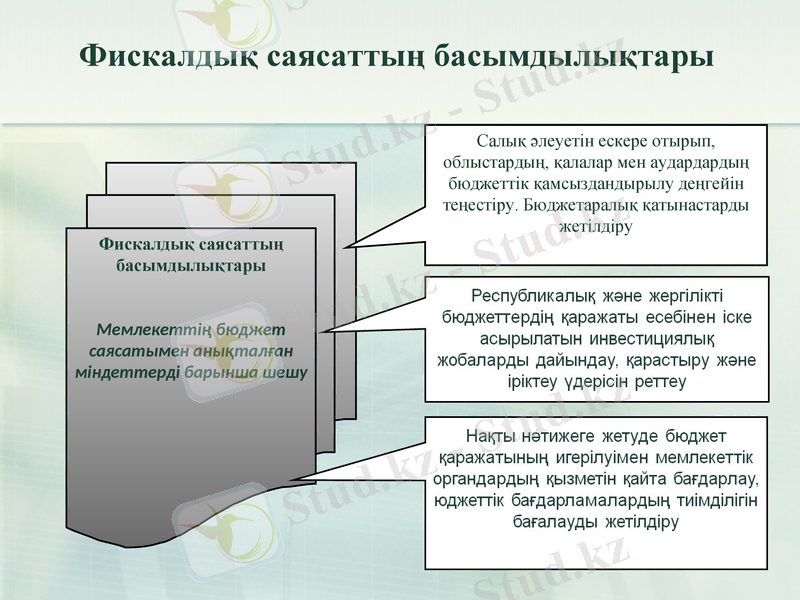

Фискалдық саясаттың басымдылықтары

*

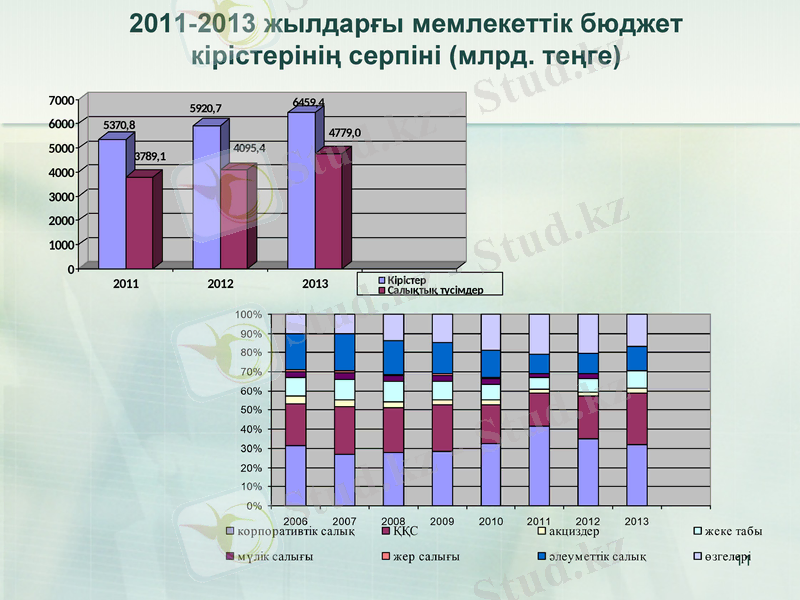

2011-2013 жылдарғы мемлекеттік бюджет кірістерінің серпіні (млрд. теңге)

*

Қазақстан Республикасының мемлекеттік бюджеті шығындарының динамикасы, млн. теңге

*

Шығындар баптары

2010 жыл

2011 жыл

2012 жыл

Ауытқу

3-бағ. - 2-бағ.

4-бағ. - 3-бағ.

1

2

3

4

5

6

Жалпы сипаттағы мемлекеттік қызметтер

166 063

224 944

296 481, 2

58 883

71 537, 2

Қорғаныс

187 615

221 345

264 503, 3

33 730

43 158, 3

Қоғамдық тәртіп, қауіпсіздік, құқықтық, сот қылмыс-атқарушылық қызмет

316 190

368 776

448 495, 3

52 587

79 719, 3

Білім беру

660 917

755 295

986 773, 4

94 378

231 478, 4

Денсаулық сақтау

450 893

551 326

626 309, 9

100 433

74 983, 9

Әлеуметтік көмек және әлеуметтік қамтамасыз ету

758 308

905 273

1 133 573

146 964

228 300

Тұрғын үй-коммуналдық шаруашылық

304 049

334 155

389 238, 2

30 106

55 083, 2

Мәдениет, спорт, туризм және ақпараттық кеңістік

173 618

227 564

201 639, 6

53 946

-25 924, 4

Отын-энергетикалық кешен және жер қойнауын пайдалану

58 577

79 720

112 490, 7

21 143

32 770, 7

Ауыл, су, орман, балық шаруашылықтары, ТТҚҚ және басқалары.

168 118

207 074

270 763, 4

38 956

63 689, 4

Өнеркәсіп, сәулет, қала құрылысы және құрылыс қызметі

30 921

28 236

24 816, 7

- 2 685

-3419, 3

Көлік және коммуникациялар

337 512

390 670

449 210, 7

53 158

58 540, 7

Басқалары

64 853

68 170

97 263, 9

3 317

29 093, 9

Қарызға қызмет көрсету

69 207

94 617

121 675, 2

25 410

27 058, 2

Шығындар

3 746 840

4 457 165

5 423 234, 6

710 324

966 069, 6

Е с к е р т п е - ҚР Статистика агенттігінің дерек көзі бойынша құрастырылды.

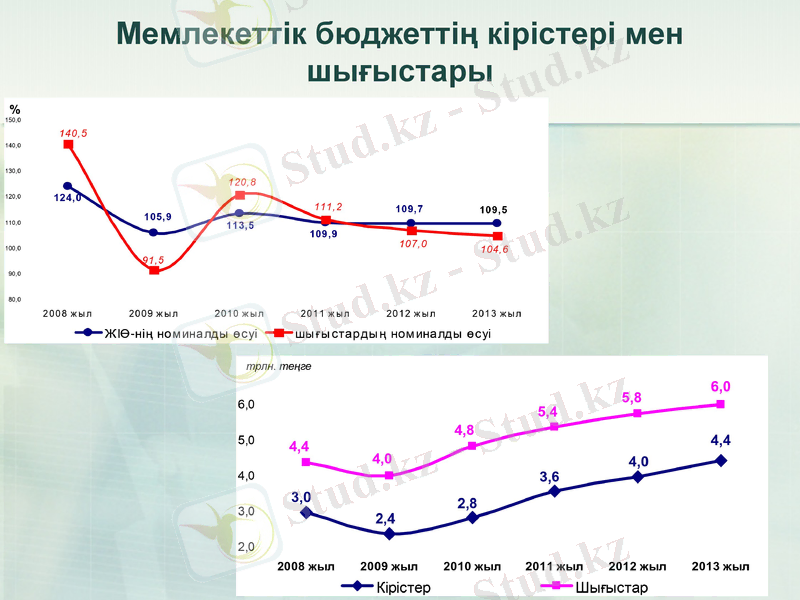

Мемлекеттік бюджеттің кірістері мен шығыстары

*

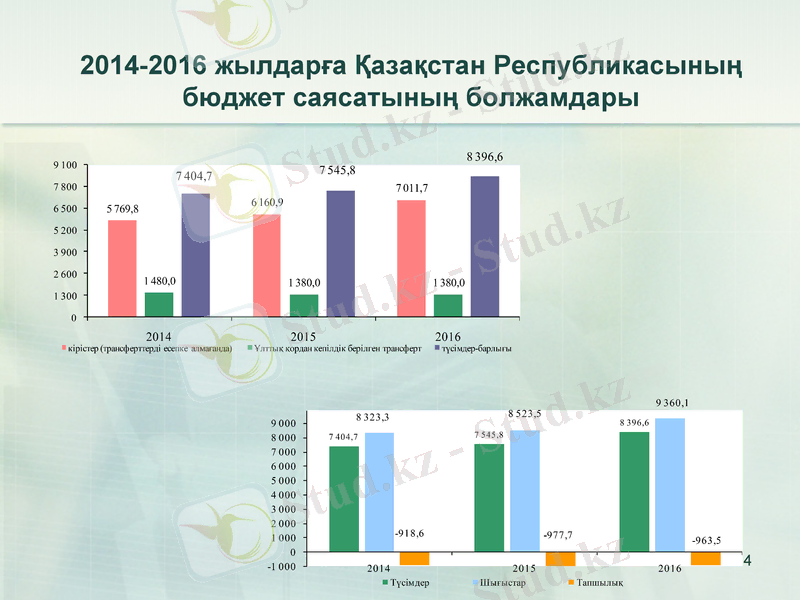

2014-2016 жылдарға Қазақстан Республикасының бюджет саясатының болжамдары

*

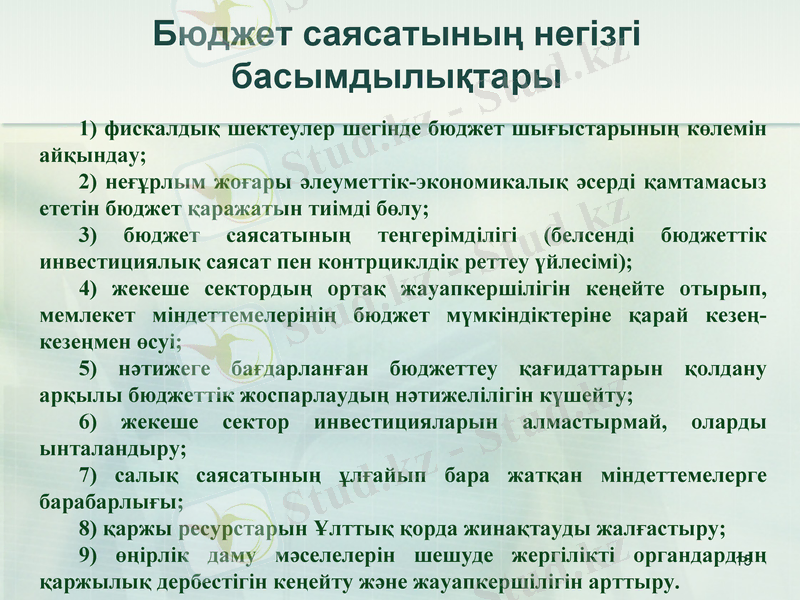

Бюджет саясатының негізгі басымдылықтары

*

1) фискалдық шектеулер шегінде бюджет шығыстарының көлемін айқындау;

2) неғұрлым жоғары әлеуметтік-экономикалық әсерді қамтамасыз ететін бюджет қаражатын тиімді бөлу;

3) бюджет саясатының теңгерімділігі (белсенді бюджеттік инвестициялық саясат пен контрциклдік реттеу үйлесімі) ;

4) жекеше сектордың ортақ жауапкершілігін кеңейте отырып, мемлекет міндеттемелерінің бюджет мүмкіндіктеріне қарай кезең-кезеңмен өсуі;

5) нәтижеге бағдарланған бюджеттеу қағидаттарын қолдану арқылы бюджеттік жоспарлаудың нәтижелілігін күшейту;

6) жекеше сектор инвестицияларын алмастырмай, оларды ынталандыру;

7) салық саясатының ұлғайып бара жатқан міндеттемелерге барабарлығы;

8) қаржы ресурстарын Ұлттық қорда жинақтауды жалғастыру;

9) өңірлік даму мәселелерін шешуде жергілікті органдардың қаржылық дербестігін кеңейту және жауапкершілігін арттыру.

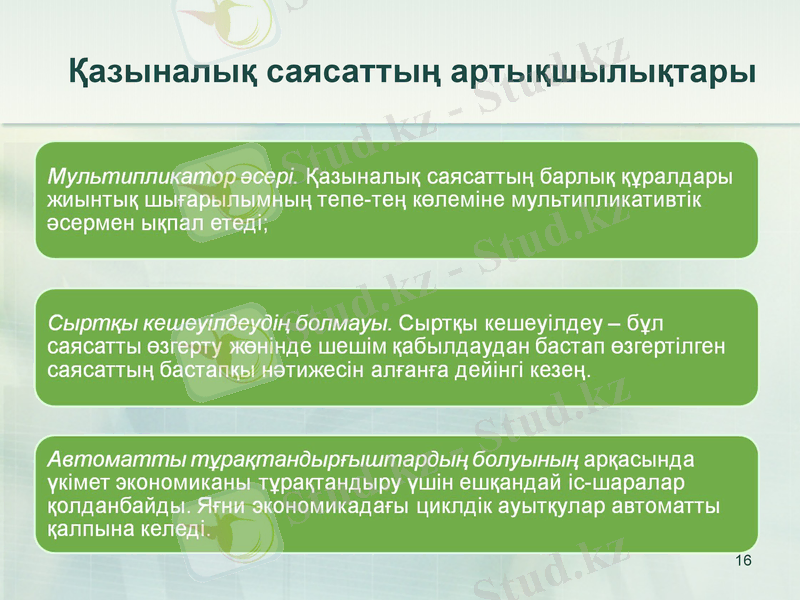

Қазыналық саясаттың артықшылықтары

*

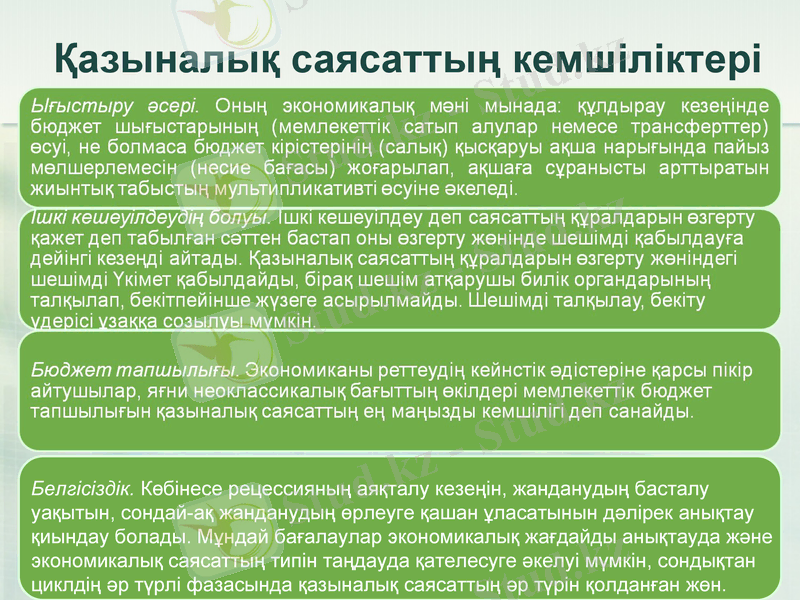

Қазыналық саясаттың кемшіліктері

*

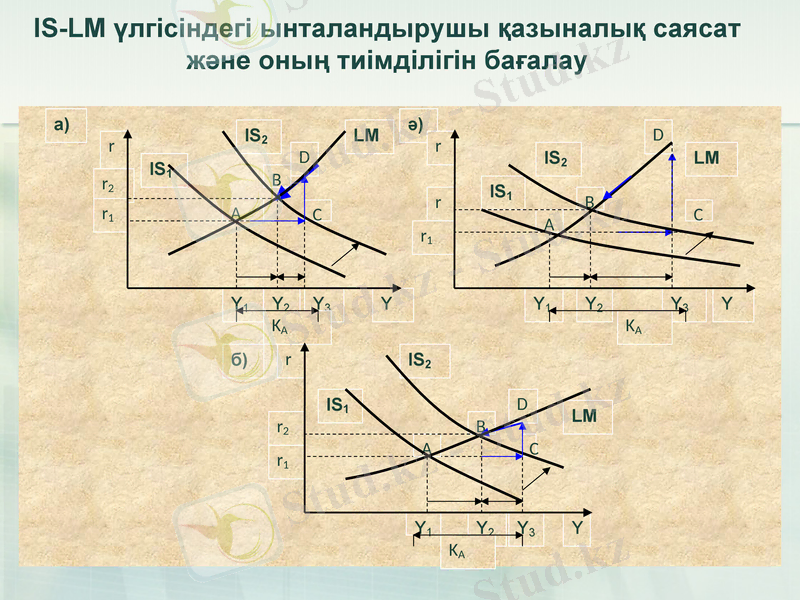

IS-LM үлгісіндегі ынталандырушы қазыналық саясат және оның тиімділігін бағалау

*

Қазыналық саясаттың салыстырмалы тиімділігі

А) Экономика бастапқыда А нүктесінде болды делік. Мемлекет тауарлар мен қызметтерді сатып алу көлемін ∆G мөлшерге өсірді, нәтижесінде IS1 нүктесі IS2 нүктесіне дейін оңға қарай kА∆G мәніне тең қашықтыққа жылжиды. r1 пайыз мөлшерлемесінде бұл табыстың (Y1→Y3) өсуіне әкеледі, яғни ынталандырушы қазыналық саясаттың толық мултипликатор әсеріне тең (С нүктесі) болады. Бірақ С нүктесінде ақша нарығы тепе-теңдікте болмайды, өйткені бұл нүкте LM қисығынан төмен (тыс) орналасқан.

Тауар нарығындағы неғұрлым жоғары табыс деңгейі (Y3) ақша нарығында ақшаға сұраныстың өсуіне әкеледі. Мұнда ақша ұсынысы өзгеріссіз, яғни ақшаға сұраныстың ұсыныстан артып кетуі пайыз мөлшерлемесін (r1→r2) жоғарлатып, LM қисығының бойындағы қозғалысты тудырады.

*

Бұл үдерістің экономикалық механизмі екі әдіспен түсіндіріледі:

өтімділікті қалаудың кейнстік теориясы арқылы;

мемлекеттік бюджет тапшылығын қаржыландыру қағидасының көмегімен.

Өтімділікті қалау теориясына сәйкес ақша ұсынысы өзгермеген жағдайда, ал ақшаға сұраныс өссе, онда адамдар қолмақол ақшаны көбірек қажет етеді. Сөйтіп олар қаржылық активтер қоржынының құрылымын өзгертіп, облигцияларды сата бастайды, ал бұл облигация ұсынысының өсуіне, яғни оның бағасының төмендеуіне алып келеді. Облигация бағасы мен пайыз мөлшерлемесі-нің арасында кері байланыс болғандықтан, пайыз мөлшер-лемесі өседі.

*

Мемлекеттік бюджет тапшылығын қаржыландыру қағидаларына сәйкес:

бюджет кірістері өзгермеген жағдайда, бюджет шығындарын өсіру;

бюджет шығындары өзгермеген жағдайда, бюджет кірістерін қысқарту арқылы бюджет тапшылығын қаржыландыруды жүзеге асырады. Дамыған елдерде мемлекеттік бюджет тапшылығын қаржыландыру мемлекеттік облигацияларды шығарып, оларды ашық нарықта сату арқылы жүргізіледі. Облигацияларды адамдарға сату ақша ұсынысын өзгертпейді, бірақ бағалы қағаздар нарығында облигациялар ұсынысын арттырады. Ал бұл облигация бағасының төмендеп, керісінше пайыз мөлшерлемесінің көтерілуіне әкеледі.

Пайыз мөлшерлемесінің өсуі жалпы жоспарланған дербес шығындардың, сондай-ақ жалпы табыстың қысқаруының басты себебі болып табылады. Пайыз мөлшерлемесі (С нүктесінен В нүктесіне дейін LM қисығының бойындағы қозғалыс) тауар және ақша нарықтарындағы біріккен тепе-теңдік табыс Y2 деңгейіне, ал пайыз r2 мөлшерлемесіне жеткенше өседі (В нүктесі) .

*

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz