Бюджеттік тапшылық және мемлекеттік қарызды басқару

9 - ТАҚЫРЫП. БЮДЖЕТТІК ТАПШЫЛЫҚ

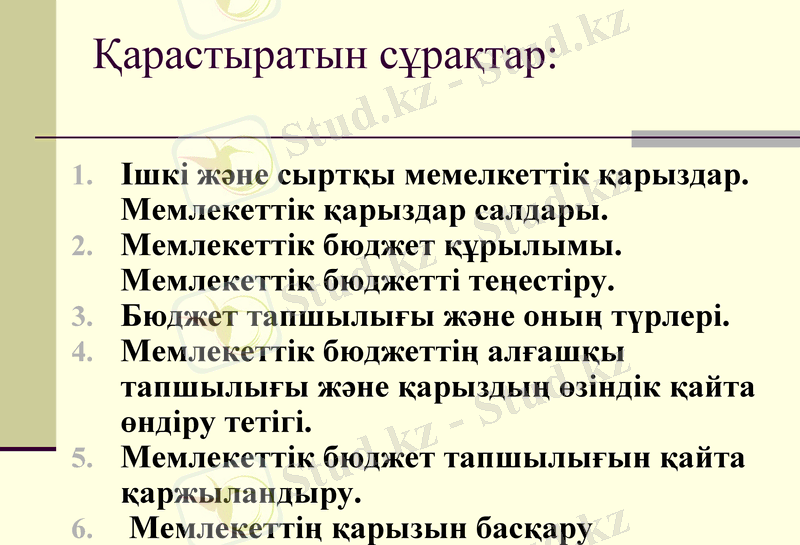

Қарастыратын сұрақтар:

Ішкі және сыртқы мемелкеттік қарыздар. Мемлекеттік қарыздар салдары.

Мемлекеттік бюджет құрылымы. Мемлекеттік бюджетті теңестіру.

Бюджет тапшылығы және оның түрлері.

Мемлекеттік бюджеттің алғашқы тапшылығы және қарыздың өзіндік қайта өндіру тетігі.

Мемлекеттік бюджет тапшылығын қайта қаржыландыру.

Мемлекеттің қарызын басқару

Мемлекеттік сектор - осы заманғы экономикалық құрылымның ажырағысыз элементі. Мемлекеттік сектордың негізгі функцияларының бірі - қоғамның саяси және экономикалық тұрақтылығын қамтамасыз ету, сондай-ақ әлеуметтік жағдайын жақсарту.

Мемлекеттік бюджет - әдетте бюджеттік жыл деп аталатын, әрдайым бола бермесе де бір күнтізбелік жылға тең белгілі бір уақыт аралығындағы үкімет кірісі мен шығысының жиынтығы.

Мемлекеттік бюджет кірісінің негізгі көзі - салық. Ол үш категорияға бөлінеді: табыс салығы; шығыс салығы; мүлік салығы .

Мемлекеттік бюджеттің шығысы. Мемлекеттік шығыстар ұлттық қорғаныс шығыстары, әлеуметтік шығыстар, халық шаруашылығының шығыстары және мемлекеттік борыштарды өтеу шығыстары деп үлкен төрт топтарға бөлінеді.

Мемлекеттік бюджеттің сальдосы. Мемлекеттік бюджеттің кірісі мен шығысы сәйкеспеуі мүмкін. Олардың арасындағы айырмашылық мемлекеттік бюджеттің сальдосын құрайды.

Мемлекеттік борыш - мемлекеттік бюджет тапшылығына байланысты жинақталған сома.

Мемлекеттік қарыз - өткен уақыттағы бюджет тапшылығы сомасына тең болатын үкіметтің мемлекеттік құнды қағаздар иелері алдындағы қарызының жалпы көлемі.

Ішкі мемлекеттік қарыз - үкімет шығарған құнды қағаздар иесі болатын жеке тұлғалар, фирмалар, мекемелер алдындағы мемлекет қарызы.

Сыртқы мемлекеттік қарыз - мемлекеттің шет ел азаматтары, мекеме, фирмалар, алдындағы қарызы.

Жеке қарыз - мемлекеттік емес сектордың құнды қағаздар иелері алдындағы қарызы.

Мемлекеттік және жеке қарыз - «табыс-шығын» айналымының элементтері. Табыс өссе, қор жинақтау да өседі. Қарызды туғызу - қор жинағының шығын жасаушыларға берілуі.

Мемлекеттік бюджет құрылымын біршама факторларға: ЖІӨ-ді бөлуге, экономикалық, әлеуметтік, табиғи және мемлекеттік саясат түрлеріне және т. б. байланысты.

Мысалы унитарлы құрылымдағы Франция, Великобритания, ТМД елдерінде бюджеттік жүйе мемлекеттік және жергілікті болып бөлінеді.

Ал федераладық: АҚШ, ФГР, Швейцария, Ресей Федерациясы елдерінде тағы ортаңғы бөліктер бар. Бюджеттік жүйе арқылы бөлу және бақылау секілді бюджеттік функциялар атқарылады. Бақылау салық ұйымдары, ҰБ арқылы жүргізіледі.

Бюджет тапшылығы- мемлекеттік шығын мен табыс айырымы. Тапшылық пен қарызды сандық түрде бағалау келесі факторларға байланысты қиын:

1) мемлекеттік шығынды есептегенде, мемлекеттік сектордағы амортизация есептелінбейді. Содан бюджет тапшылығы мен мемлекеттік қарыз өседі;

2) қарыздар беру қызметі. (қарыз амортизациясы) .

3) мемлекеттік бюджет тапшылығын макродеңгейде бағалауда жергілікті бюджет жағдайы. Жергілікті ұйым салықты аз төлеу үшін жергілікті бюджетті дұрыс көрсетпейтін статстикалық ақпарат береді. Содан бюджет тапшылығы артық көрсетіледі.

4) жасырын тапшылық болуы мүмкін. Ол Орталық банктің, коммерцбанктердің, мекемелердің квазифискалдьі (квазибюджетті) қызметіне байланысты (нарық заңдарынан тыс, ерекше шаралар) .

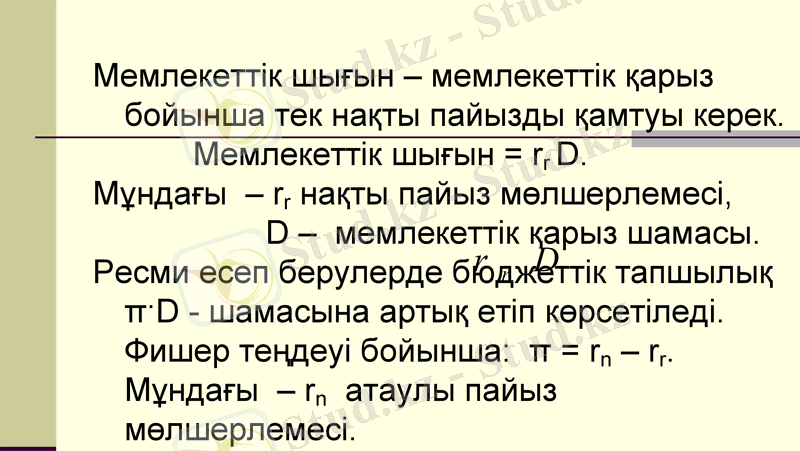

Мемлекеттік шығын - мемлекеттік қарыз бойынша тек нақты пайызды қамтуы керек.

Мемлекеттік шығын = rr D.

Мұндағы - rr нақты пайыз мөлшерлемесі,

D - мемлекеттік қарыз шамасы.

Ресми есеп берулерде бюджеттік тапшылық π·D - шамасына артық етіп көрсетіледі. Фишер теңдеуі бойынша: π = rn - rr. Мұндағы - rn атаулы пайыз мөлшерлемесі.

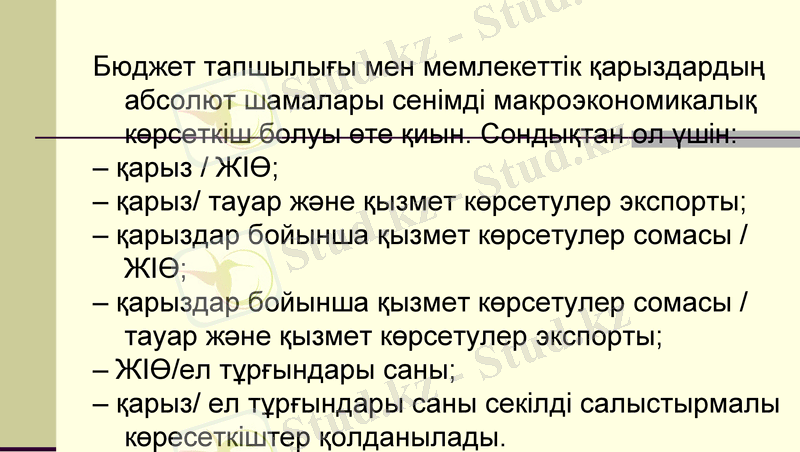

Бюджет тапшылығы мен мемлекеттік қарыздардың абсолют шамалары сенімді макроэкономикалық көрсеткіш болуы өте қиын. Сондықтан ол үшін:

- қарыз / ЖІӨ;

- қарыз/ тауар және қызмет көрсетулер экспорты;

- қарыздар бойынша қызмет көрсетулер сомасы / ЖІӨ;

- қарыздар бойынша қызмет көрсетулер сомасы / тауар және қызмет көрсетулер экспорты;

- ЖІӨ/ел тұрғындары саны;

- қарыз/ ел тұрғындары саны секілді салыстырмалы көресеткіштер қолданылады.

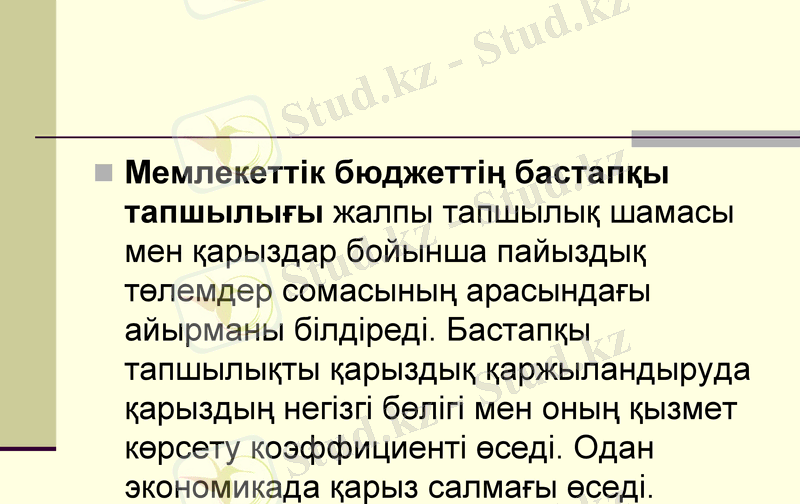

Мемлекеттік бюджеттің бастапқы тапшылығы жалпы тапшылық шамасы мен қарыздар бойынша пайыздық төлемдер сомасының арасындағы айырманы білдіреді. Бастапқы тапшылықты қарыздық қаржыландыруда қарыздың негізгі бөлігі мен оның қызмет көрсету коэффициенті өседі. Одан экономикада қарыз салмағы өседі.

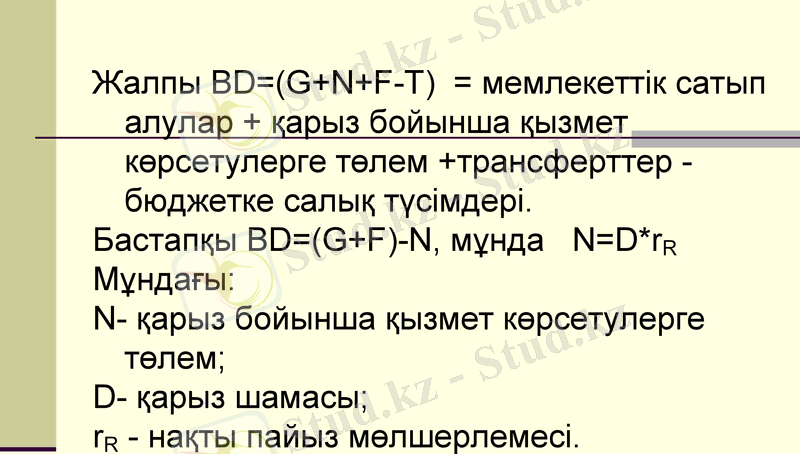

Жалпы BD=(G+N+F-T) = мемлекеттік сатып алулар + қарыз бойынша қызмет көрсетулерге төлем +трансферттер - бюджетке салық түсімдері.

Бастапқы BD=(G+F) -N, мұнда N=D*rR

Мұндағы:

N- қарыз бойынша қызмет көрсетулерге төлем;

D- қарыз шамасы;

rR - нақты пайыз мөлшерлемесі.

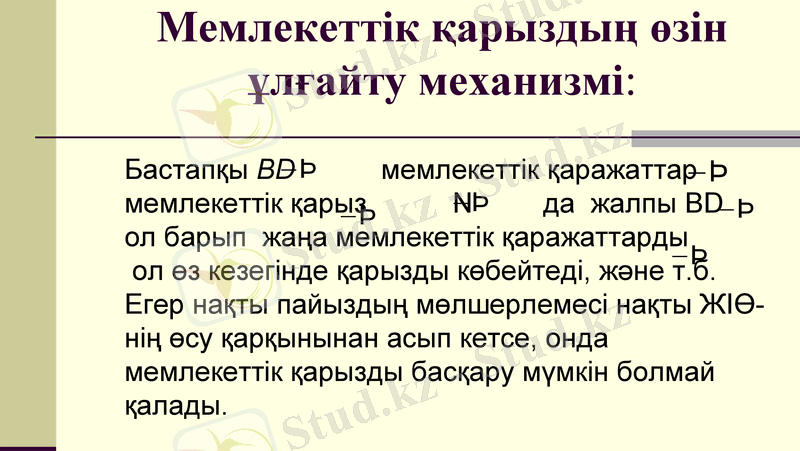

Мемлекеттік қарыздың өзін ұлғайту механизмі:

Бастапқы BD мемлекеттік қаражаттар

мемлекеттік қарыз N да жалпы BD

ол барып жаңа мемлекеттік қаражаттарды

ол өз кезегінде қарызды көбейтеді, және т. б.

Егер нақты пайыздың мөлшерлемесі нақты ЖІӨ- нің өсу қарқынынан асып кетсе, онда мемлекеттік қарызды басқару мүмкін болмай қалады.

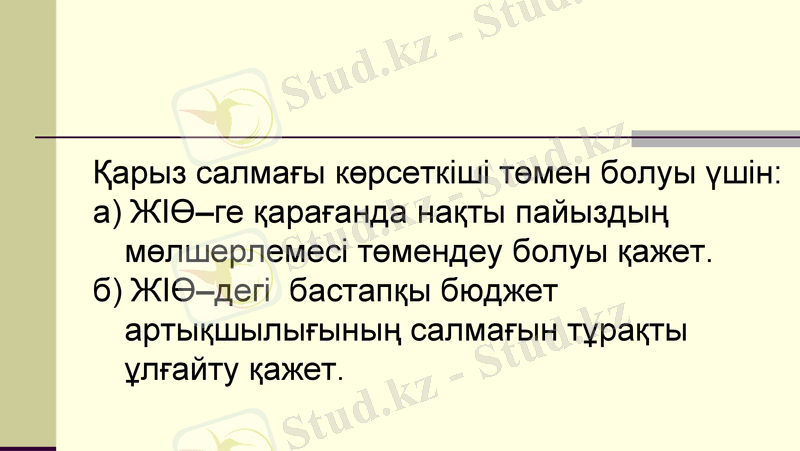

Қарыз салмағы көрсеткіші төмен болуы үшін:

а) ЖІӨ-ге қарағанда нақты пайыздың мөлшерлемесі төмендеу болуы қажет.

б) ЖІӨ-дегі бастапқы бюджет артықшылығының салмағын тұрақты ұлғайту қажет.

Рахмет !!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz