Кәсіпорындағы еңбекақы төлеу жүйелері және тарифтік негіздері

Кәсіпорында еңбеақы төлеу

Қоғамдық өңдірістің басты факторларының бірі- жұмыс күші

Нарықты экономикаға негізделген тауарлы өндірісте жұмыс күші-тауар болып саналады.

Бірақ оның басқа тауарлардан ерекшелігі:

біріншіден, ол өзінің құнынан анағұрлым артық тұратын құн құрайды;

екіншіден, онсыз кез келген кәсіпорынның әлеуетті мүмкіндіктері ешбір жүзеге аса алмайды;

үшіншіден, барлық өңдірістік және айналым қорларын пайдаланудын тиімділігі де, міне, осы жұмыс күшіне тікелей байланысты

Кадр саясатының негізгі бағыттары:

жұмыс күшінің саны мен сапасы, олардың негізгі және қосымша нысандары;

жұмыс күшін пайдалануды жетілдіру, бұл бағыттағы жұмыстардың жәйін талдау;

орын алған кемшіліктерді жоюды көздейтін шаралар қабылдау.

Кәсіпорын қызметкерлері негізінен үш топқа бөлінеді

1. Тізімдік қызметкерлер

2. Өнеркәсіптік-өндірістік қызметкерлер

3. Өнеркәсіптен тыс қызметкерлер

Еңбекақы ұғымы және еңбекақыны төлеу нысандары мен жүйесі.

Нарықтық шаруашылық жүйесіне өзгеру нәтижесінде елдің экономикалық және әлеуметтік жағдайымен қоса, кәсіпорындағы жалақыны төлеу, әлеуметтік жәрдемақылар және қызметкерлерді қорғау саясаты да елеулі өзгерістерге ұшырайды. Мемлекеттің осы мәселеге байланысты функциялары кәсіпорындарға түгелімен жүктелген. Оған формалар, еңбекақы төлеудің жүйелері мен мөлшері, материалдық қалыптастыру жатады. «Еңбекақы» ұғымы жаңа мағыналарға ие болды . Және де барлық жалақының түрлерін қамтиды. Оның ішінде сыйақылар, қосымша төлемдер, әлеуметтік жәрдемақылар және қызметкерлерге жұмыстан тыс уақытында есептелінген сомалар, яғни демалыс күндеріне төлемдер жатады.

Нарықтық қатынастарға көшкеннен қызметкерлерге жалақының жаңа формаларына қол жетті. Оның ішінде кәсіпорынның акцияларын мен облигацияларын сатып алу, соған байланысты дивиденттер алу болып табылады.

Еңбекақы ұйымдастыру арқылы нарықтық экономиканың екі қозғаушы күштері арасында әлеуметтік әріптестік қатынастарның дамуына мүмкіндік беретін, жұмыс беруші мен қызметкердің мүдделері арасында келісімдер жасалады.

Олардың қазіргі нарықтық реалияға қаншалықты сәйкес келетіндігі еңбекақының негізгі қызметтеріне байланысты.

Соған байланысты, әрбір қызметкердің жалақысы тек кәсіпорынның нәтижесіне байланысты, салықтық органдар қарастырады деп айтуға болады.

Еңбекақы бұл - жұмыскерге оның еңбегі үшін сапасына, санына және шығарған қажетті өнім көлеміне сәйкес берілетін төлем. Қалыпты жағдайда еңбекақы қажетті өнімнің құнына тең және оынң ақшалай түрі болып табылады. Былайша айтуға болады - еңбекақы кәсіпорын қызметкерлерінің жалақысына баратын өнім өндіруге және сатуға кеткен шығындардың бір бөлігі.

Жалақы - атаулы және нақты болып екіге бөлінеді.

Атаулы табыс жалақысы - бұл қызметкердің белгілі кезеңдегі істеген еңбегі үшін есептелген және берілетін жалақысы.

Нақты жалақы - бұл тауарлар мен қызмет көрсетуге ие болуға кететін атаулы табыс жалақысы; нақты жалақы - бұл атаулы жалақының «сатып алу жарамдылығы».

Еңбекақы төлеудің негізгі және қосымша түрлері бар. Негізгі еңбекақыға мынадай төлемдер жатады:

1. Мерзімдік үдемелі және келісімді еңбекақы төлеу кезінде орындалатын жұмыстың сапасы немесе мөлшері үшін пайдаланатын уақыт үшін төлемдер.

2. Еңбекақының қалыпты жағдайларынан ауытқуына байланысты төлемдер, яғни мерзімінен тыс жұмыстары үшн, түнгі уақыттарда, мереке күндерінде және тағы басқа уақытта жұмыс жасағаны үшін төлемдер.

3. Сыйлықтар,

сыйақылар,

үстемақылар және

тағы басқалары.

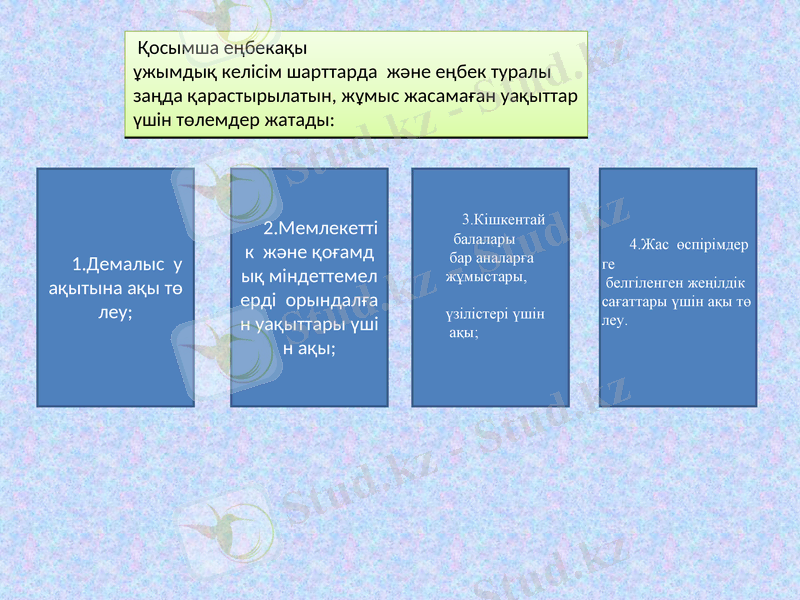

Қосымша еңбекақы ұжымдық келісім шарттарда және еңбек туралы заңда қарастырылатын, жұмыс жасамаған уақыттар үшін төлемдер жатады:

1. Демалыс уақытына ақы төлеу;

2. Мемлекеттік және қоғамдық міндеттемелерді орындалған уақыттары үшін ақы;

3. Кішкентай балалары

бар аналарға жұмыстары,

үзілістері үшін ақы;

4. Жас өспірімдерге

белгіленген жеңілдік сағаттары үшін ақы төлеу.

Еңбекақы төлеудің жүйесіне 3 негізгі элементтер кіреді:

1. тарифтік жүйе;

2. еңбек нормасы;

3. еңбекақы төлеу формасы.

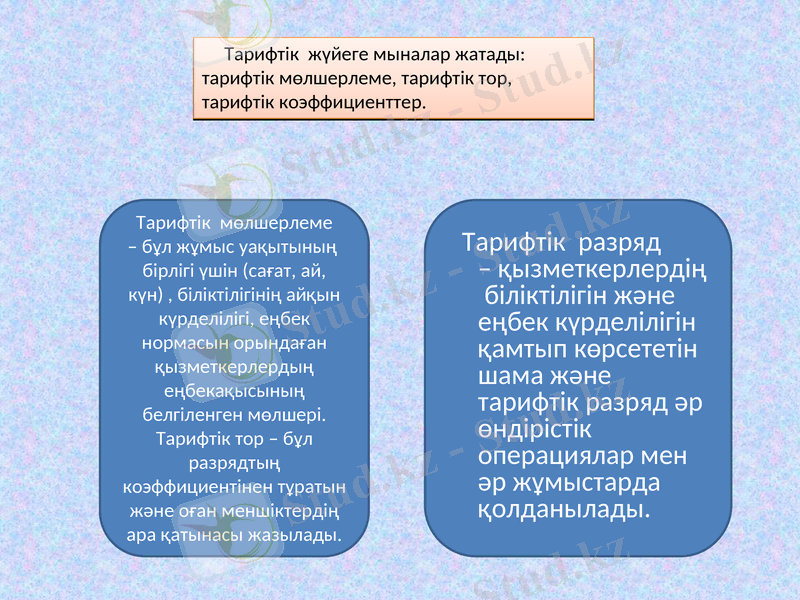

Тарифтік мөлшерлеме - бұл жұмыс уақытының бірлігі үшін (сағат, ай, күн) , біліктілігінің айқын күрделілігі, еңбек нормасын орындаған қызметкерлердың еңбекақысының белгіленген мөлшері. Тарифтік тор - бұл разрядтың коэффициентінен тұратын және оған меншіктердің ара қатынасы жазылады.

Тарифтік разряд - қызметкерлердің біліктілігін және еңбек күрделілігін қамтып көрсететін шама және тарифтік разряд әр өндірістік операциялар мен әр жұмыстарда қолданылады.

Тарифтік жүйеге мыналар жатады: тарифтік мөлшерлеме, тарифтік тор, тарифтік коэффициенттер.

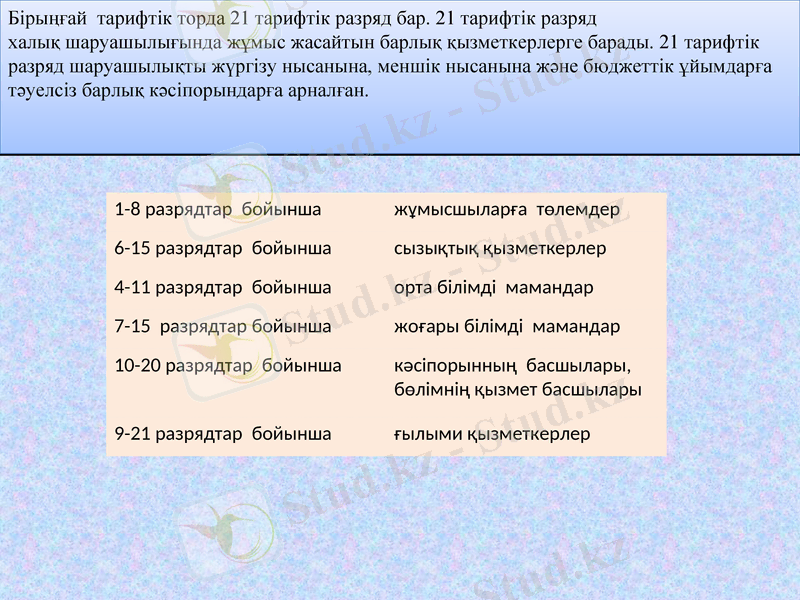

1-8 разрядтар бойынша

жұмысшыларға төлемдер

6-15 разрядтар бойынша

сызықтық қызметкерлер

4-11 разрядтар бойынша

орта білімді мамандар

7-15 разрядтар бойынша

жоғары білімді мамандар

10-20 разрядтар бойынша

кәсіпорынның басшылары, бөлімнің қызмет басшылары

9-21 разрядтар бойынша

ғылыми қызметкерлер

Бірыңғай тарифтік торда 21 тарифтік разряд бар. 21 тарифтік разряд халық шаруашылығында жұмыс жасайтын барлық қызметкерлерге барады. 21 тарифтік разряд шаруашылықты жүргізу нысанына, меншік нысанына және бюджеттік ұйымдарға тәуелсіз барлық кәсіпорындарға арналған.

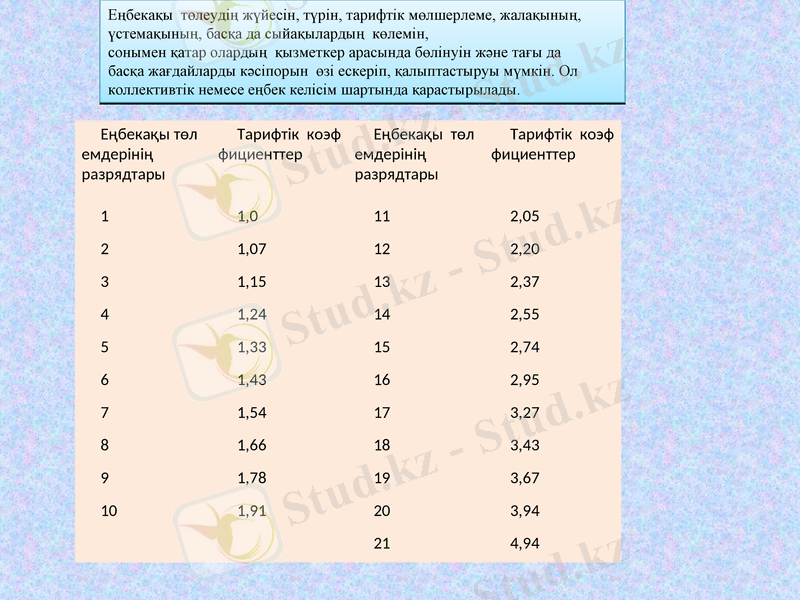

Еңбекақы төлемдерінің разрядтары

Тарифтік коэффициенттер

Еңбекақы төлемдерінің разрядтары

Тарифтік коэффициенттер

1

1, 0

11

2, 05

2

1, 07

12

2, 20

3

1, 15

13

2, 37

4

1, 24

14

2, 55

5

1, 33

15

2, 74

6

1, 43

16

2, 95

7

1, 54

17

3, 27

8

1, 66

18

3, 43

9

1, 78

19

3, 67

10

1, 91

20

3, 94

21

4, 94

Еңбекақы төлеудің жүйесін, түрін, тарифтік мөлшерлеме, жалақының, үстемақының, басқа да сыйақылардың көлемін, сонымен қатар олардың қызметкер арасында бөлінуін және тағы да басқа жағдайларды кәсіпорын өзі ескеріп, қалыптастыруы мүмкін. Ол коллективтік немесе еңбек келісім шартында қарастырылады.

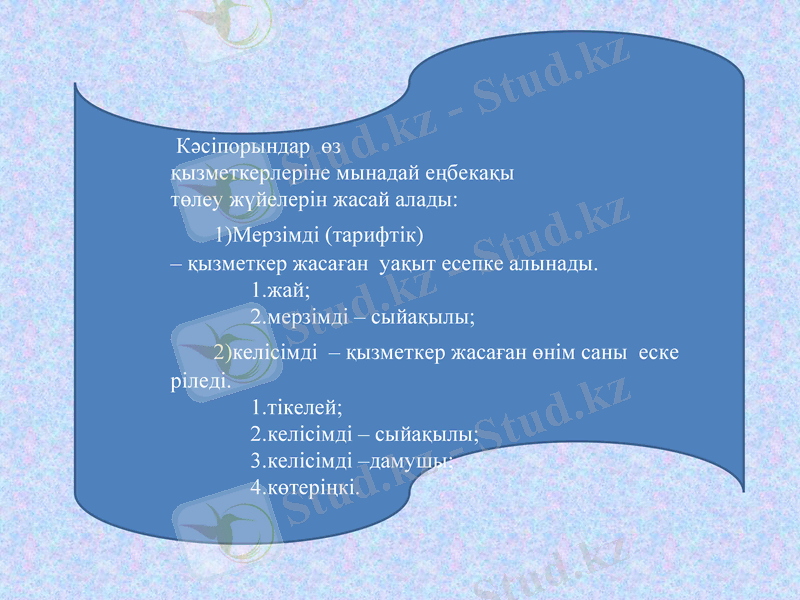

Кәсіпорындар өз қызметкерлеріне мынадай еңбекақы төлеу жүйелерін жасай алады:

1) Мерзімді (тарифтік) - қызметкер жасаған уақыт есепке алынады.

жай;

мерзімді - сыйақылы;

2) келісімді - қызметкер жасаған өнім саны ескеріледі.

тікелей;

келісімді - сыйақылы;

келісімді -дамушы;

көтеріңкі.

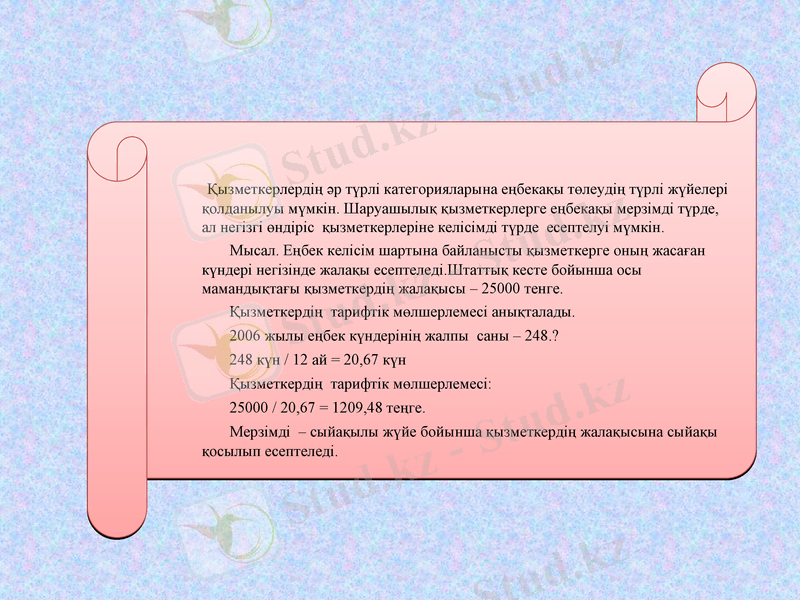

Қызметкерлердің әр түрлі категорияларына еңбекақы төлеудің түрлі жүйелері қолданылуы мүмкін. Шаруашылық қызметкерлерге еңбекақы мерзімді түрде, ал негізгі өндіріс қызметкерлеріне келісімді түрде есептелуі мүмкін.

Мысал. Еңбек келісім шартына байланысты қызметкерге оның жасаған күндері негізінде жалақы есептеледі. Штаттық кесте бойынша осы мамандықтағы қызметкердің жалақысы - 25000 тенге.

Қызметкердің тарифтік мөлшерлемесі анықталады.

2006 жылы еңбек күндерінің жалпы саны - 248. ?

248 күн / 12 ай = 20, 67 күн

Қызметкердің тарифтік мөлшерлемесі:

25000 / 20, 67 = 1209, 48 теңге.

Мерзімді - сыйақылы жүйе бойынша қызметкердің жалақысына сыйақы қосылып есептеледі.

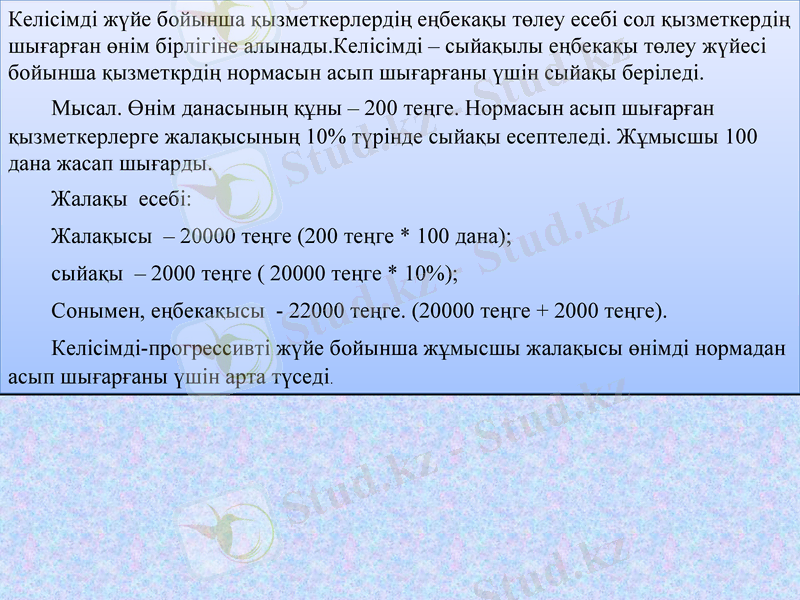

Келісімді жүйе бойынша қызметкерлердің еңбекақы төлеу есебі сол қызметкердің шығарған өнім бірлігіне алынады. Келісімді - сыйақылы еңбекақы төлеу жүйесі бойынша қызметкрдің нормасын асып шығарғаны үшін сыйақы беріледі.

Мысал. Өнім данасының құны - 200 теңге. Нормасын асып шығарған қызметкерлерге жалақысының 10% түрінде сыйақы есептеледі. Жұмысшы 100 дана жасап шығарды.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz