Төлем балансы: анықтамасы, құрылымы және негізгі компоненттері

Төлем балансы

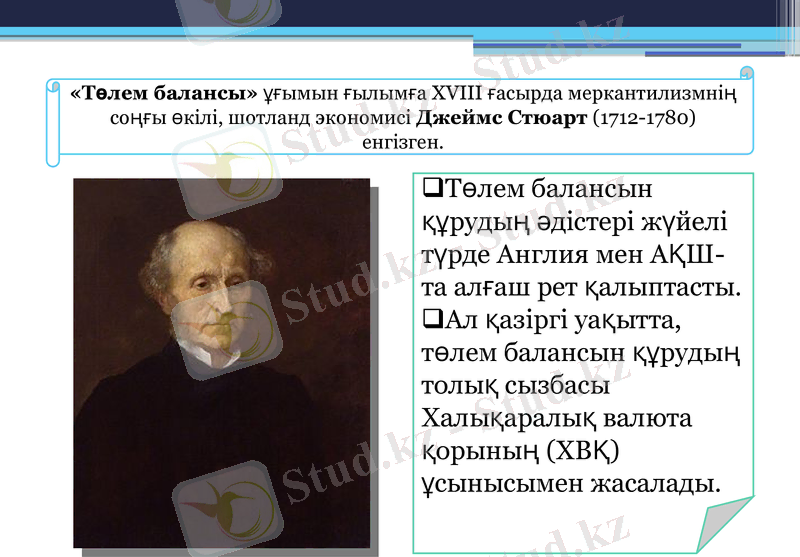

«Төлем балансы» ұғымын ғылымға ХVІІІ ғасырда меркантилизмнің соңғы өкілі, шотланд экономисі Джеймс Стюарт (1712-1780) енгізген.

Төлем балансын құрудың əдістері жүйелі түрде Англия мен АҚШ-та алғаш рет қалыптасты.

Ал қазіргі уақытта, төлем балансын құрудың толық сызбасы Халықаралық валюта қорының (ХВҚ) ұсынысымен жасалады.

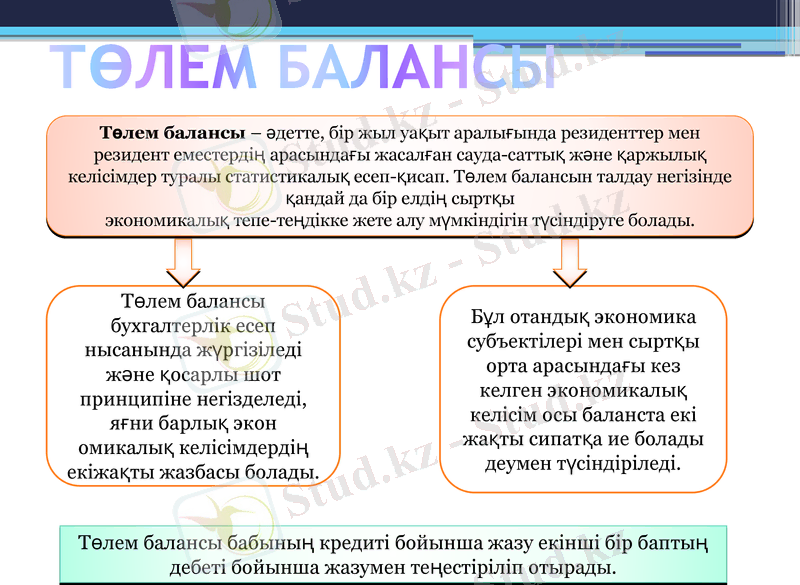

Төлем балансы

Төлем балансы - əдетте, бір жыл уақыт аралығында резиденттер мен резидент еместердің арасындағы жасалған сауда-саттық жəне қаржылық келісімдер туралы статистикалық есеп-қисап. Төлем балансын талдау негізінде қандай да бір елдің сыртқы

экономикалық тепе-теңдікке жете алу мүмкіндігін түсіндіруге болады.

Төлем балансы бухгалтерлік есеп нысанында жүргізіледі жəне қосарлы шот принципіне негізделеді, яғни барлық экон омикалық келісімдердің екіжақты жазбасы болады.

Бұл отандық экономика субъектілері мен сыртқы орта арасындағы кез келген экономикалық келісім осы баланста екі жақты сипатқа ие болады деумен түсіндіріледі.

Төлем балансы бабының кредиті бойынша жазу екінші бір баптың дебеті бойынша жазумен теңестіріліп отырады.

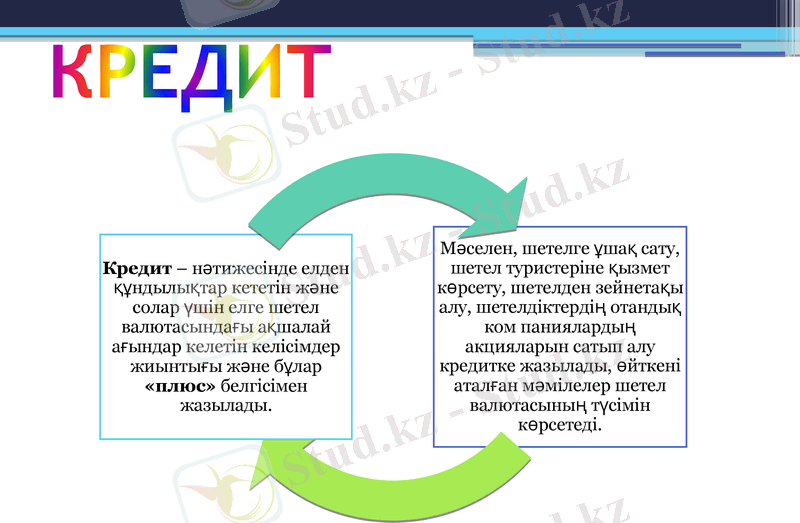

кредит

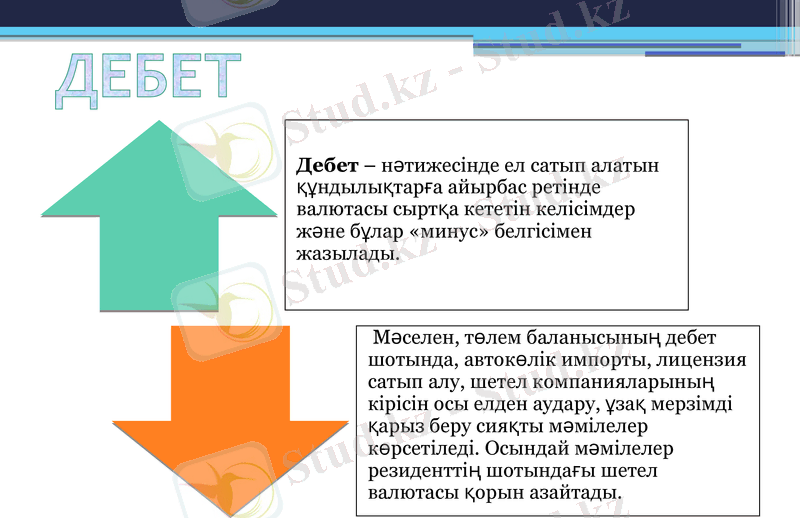

Дебет

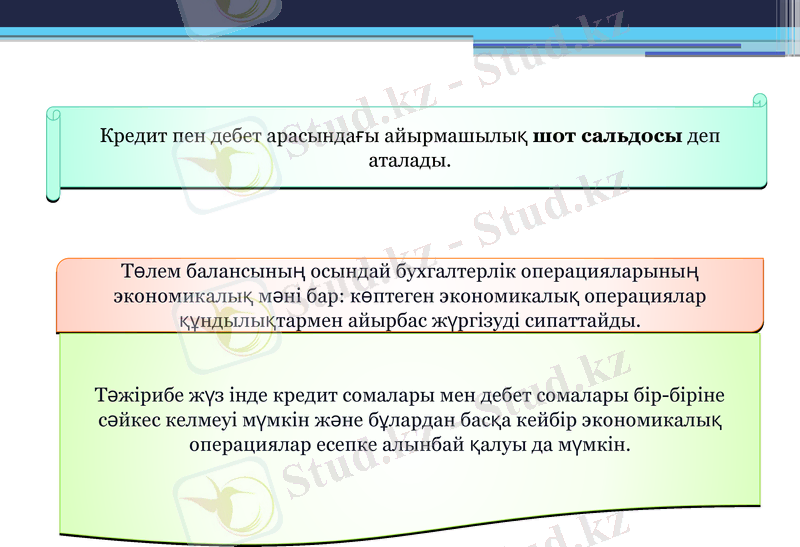

Төлем балансының осындай бухгалтерлік операцияларының экономикалық мəні бар: көптеген экономикалық операциялар құндылықтармен айырбас жүргізуді сипаттайды.

Тəжірибе жүз інде кредит сомалары мен дебет сомалары бір-біріне сəйкес келмеуі мүмкін жəне бұлардан басқа кейбір экономикалық операциялар есепке алынбай қалуы да мүмкін.

Кредит пен дебет арасындағы айырмашылық шот сальдосы деп аталады.

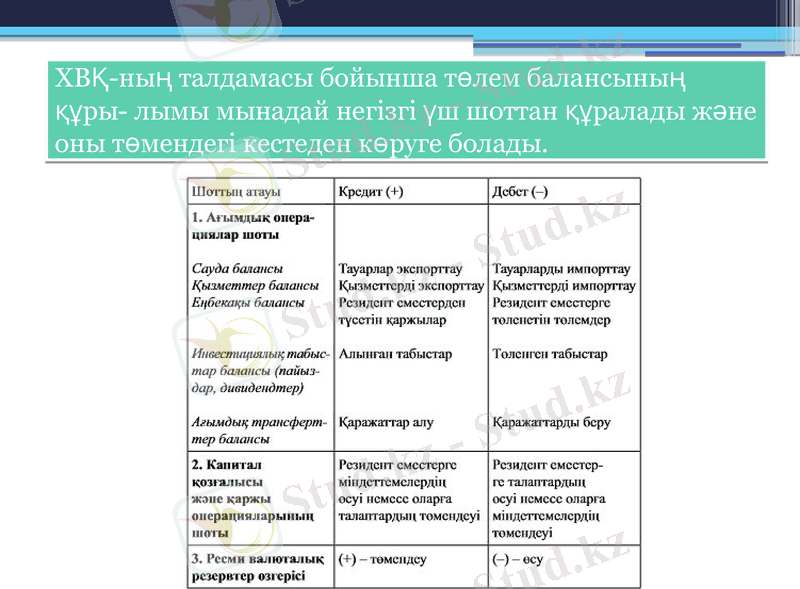

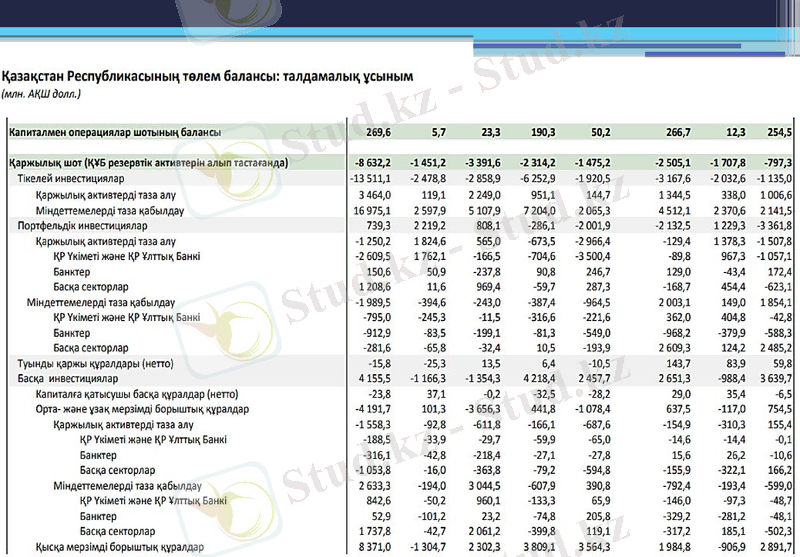

ХВҚ-ның талдамасы бойынша төлем балансының құры- лымы мынадай негізгі үш шоттан құралады жəне оны төмендегі кестеден көруге болады.

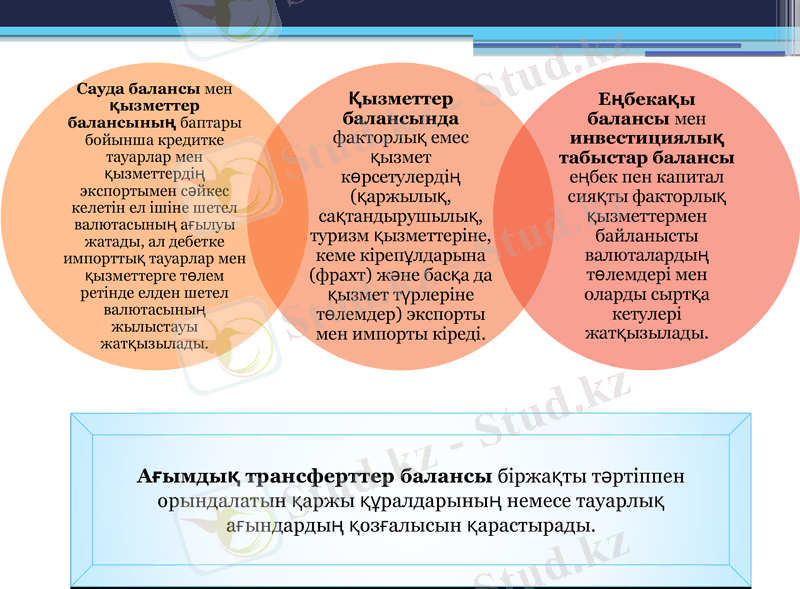

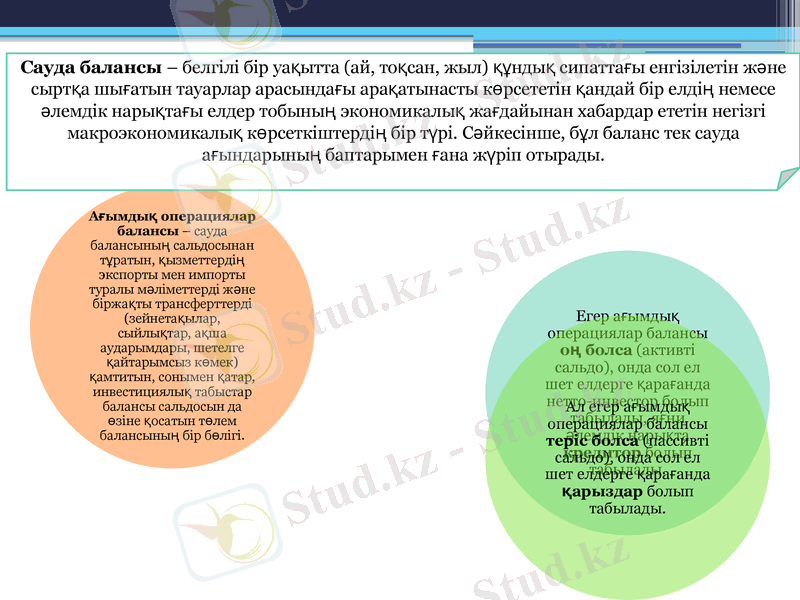

Ағымдық трансферттер балансы біржақты тəртіппен орындалатын қаржы құралдарының немесе тауарлық ағындардың қозғалысын қарастырады.

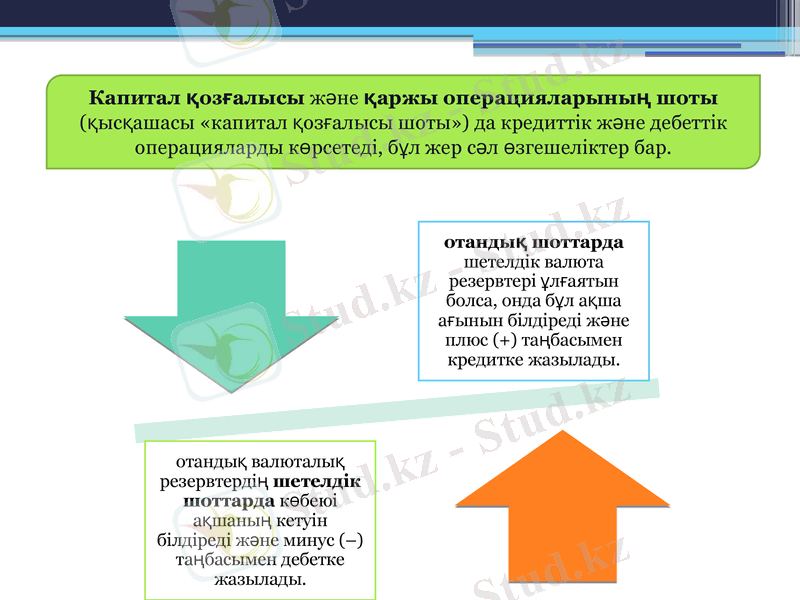

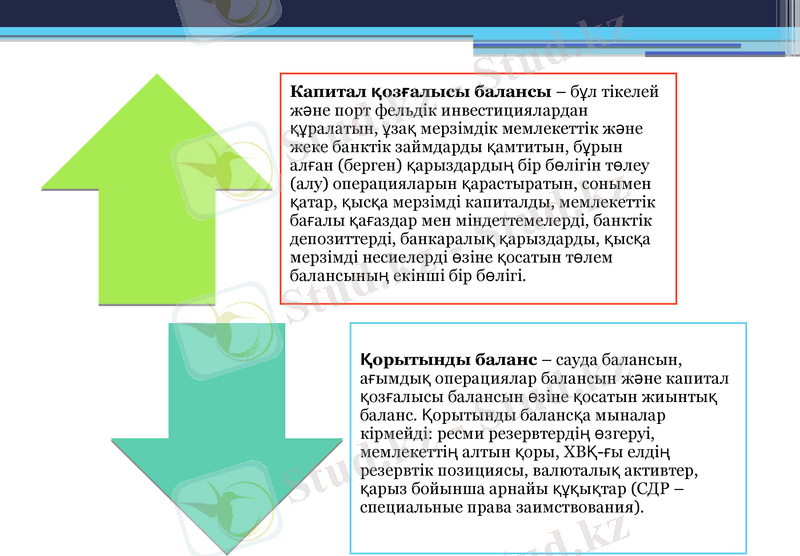

Капитал қозғалысы жəне қаржы операцияларының шоты (қысқашасы «капитал қозғалысы шоты») да кредиттік жəне дебеттік операцияларды көрсетеді, бұл жер сəл өзгешеліктер бар.

Сауда балансы - белгілі бір уақытта (ай, тоқсан, жыл) құндық сипаттағы енгізілетін жəне сыртқа шығатын тауарлар арасындағы арақатынасты көрсететін қандай бір елдің немесе

əлемдік нарықтағы елдер тобының экономикалық жағдайынан хабардар ететін негізгі макроэкономикалық көрсеткіштердің бір түрі. Сəйкесінше, бұл баланс тек сауда ағындарының баптарымен ғана жүріп отырады.

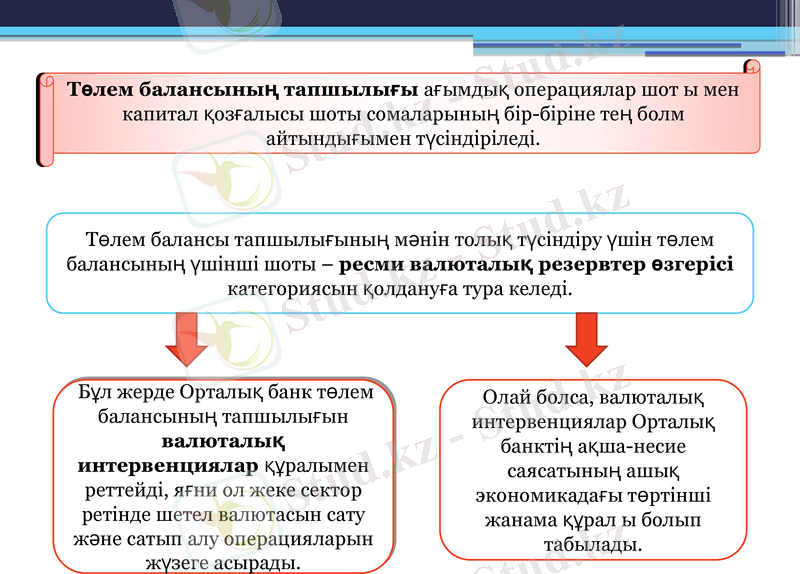

Төлем балансының тапшылығы ағымдық операциялар шот ы мен капитал қозғалысы шоты сомаларының бір-біріне тең болм айтындығымен түсіндіріледі.

Төлем балансы тапшылығының мəнін толық түсіндіру үшін төлем балансының үшінші шоты - ресми валюталық резервтер өзгерісі категориясын қолдануға тура келеді.

Бұл жерде Орталық банк төлем балансының тапшылығын валюталық интервенциялар құралымен реттейді, яғни ол жеке сектор ретінде шетел валютасын сату жəне сатып алу операцияларын жүзеге асырады.

Олай болса, валюталық интервенциялар Орталық банктің ақша-несие саясатының ашық экономикадағы төртінші жанама құрал ы болып табылады.

Пайдаланылған әдебиеттер

А. В. Сидорович, Ә. Ә. Әбішев «Ұлттық экономика»: Оқулық - Алматы: «ЖШС РПБК Дәуір», 2011. - 616бет

ДоғаловДоғалов А. Н., Досмағанбетов Н. С. Макроэкономика: экономикалық мамандықтарға арналған оқулық/- 2-бас., өңд. жəне толықт. - Алматы: ЖШС РПБК «Дəуір», 2012 - 416 б.

3. С. Әкімбеков, А. С. Баймұхаметова, У. А. Жанайдаров Экономикалық теория. Оқу құралы. - Астана: 2002. - 464 бет

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz