Салықтық бақылау: ұғымы, мақсаттары және негізгі түрлері

Салықтық бақылау

Орындаған:Темірқызы Ақмейір

Салықтық бақылау-ҚР-ның салық заңнамасы орындалуын бақылау қызметі органдарына жүктелген ҚР-ның өзге де заңнамасы нормаларының орындалуына салық қызметі органдары жүзеге асыратын мемлекеттік бақылау

Салықтық бақылаудың негізгі белгілері:

Салық бақылауы-мемлекеттік бақылаудың бір түрі

болып табылады

Салық бақылауы-қаржы бақылауы ретінде қаралады

Салық бақылауы-мемлекеттік бақылаудың арнайы бір түрі болып табылады

С

А

ЛЫҚ

БА

ҚЫЛ

А

УЫЭ

Л

ЕМЕН

Т

Т

Е

р

І

Нені тексеру керек

Кімді тексереді

Не

тексеріледі

Не үшін

тексеріледі

Қалай тексеріледі

Бақылаудың субъектісін

Бақылаудың объектісін

Бақылаудың затын

Бақылаудың мақсаты

Бақылаудың әдірісін

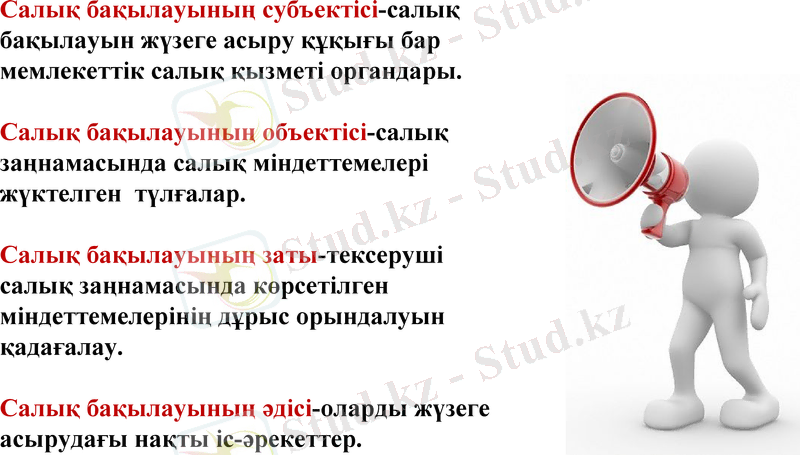

Салық бақылауының субъектісі-салық бақылауын жүзеге асыру құқығы бар мемлекеттік салық қызметі органдары.

Салық бақылауының объектісі-салық заңнамасында салық міндеттемелері жүктелген түлғалар.

Салық бақылауының заты-тексеруші салық заңнамасында көрсетілген міндеттемелерінің дұрыс орындалуын қадағалау.

Салық бақылауының әдісі-оларды жүзеге асырудағы нақты іс-әрекеттер.

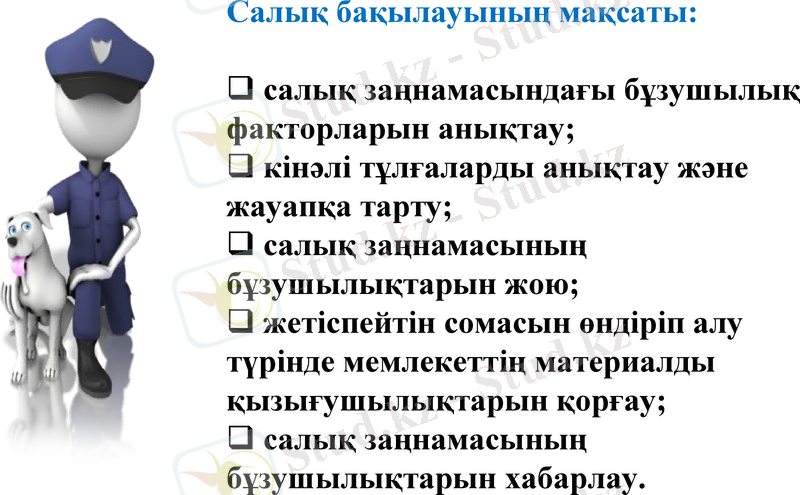

Салық бақылауының мақсаты:

салық заңнамасындағы бұзушылық факторларын анықтау;

кінәлі тұлғаларды анықтау және жауапқа тарту;

салық заңнамасының бұзушылықтарын жою;

жетіспейтін сомасын өндіріп алу түрінде мемлекеттің материалды қызығушылықтарын қорғау;

салық заңнамасының бұзушылықтарын хабарлау.

Салық бақылауының негізгі мақсаттарының бірі - салықтан жалтаруға жол бермеу болып табылады.

Салық салудан жалтару қаржы нарығындағы операцияларды жүзеге асырғанда өте жиі кездеседі.

Салықтан жалтарудың төрт түрлі себептері көрсетіледі:

моралді

саяси

экономикалық

техникалық

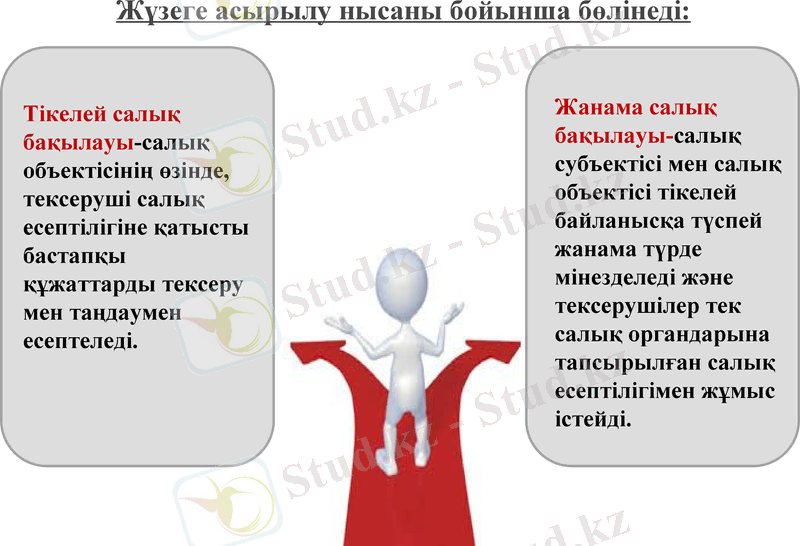

Жүзеге асырылу нысаны бойынша бөлінеді:

Тікелей салық бақылауы-салық объектісінің өзінде, тексеруші салық есептілігіне қатысты бастапқы құжаттарды тексеру мен таңдаумен есептеледі.

Жанама салық бақылауы-салық субъектісі мен салық объектісі тікелей байланысқа түспей жанама түрде мінезделеді және тексерушілер тек салық органдарына тапсырылған салық есептілігімен жұмыс істейді.

Жүзеге асырылу уақыты бойынша бөлінеді:

Болжамды салықтық бақылау

Ағымдағы салықтық

бақылау

Жалғаспалы салықтық бақылау

Салық бақылауының ішкі және сыртқы мінездемесі бар:

Ішкі бақылау - ұйымның ішкі жүйесінде бақылаудың субъектісі мен объектісі бір түйін болып табылады.

Сыртқы бақылау - бір-біріне бағынышты емес субъектілер арасындағы қатынас (Салық комитеті салық төлеушіні тексереді) .

Салықтық бақылау екі түрлі нысанда жүзеге асырылады:

Салықтық тексеру нысанында

Мемлекеттік бақылаудың өзге де нысандарында

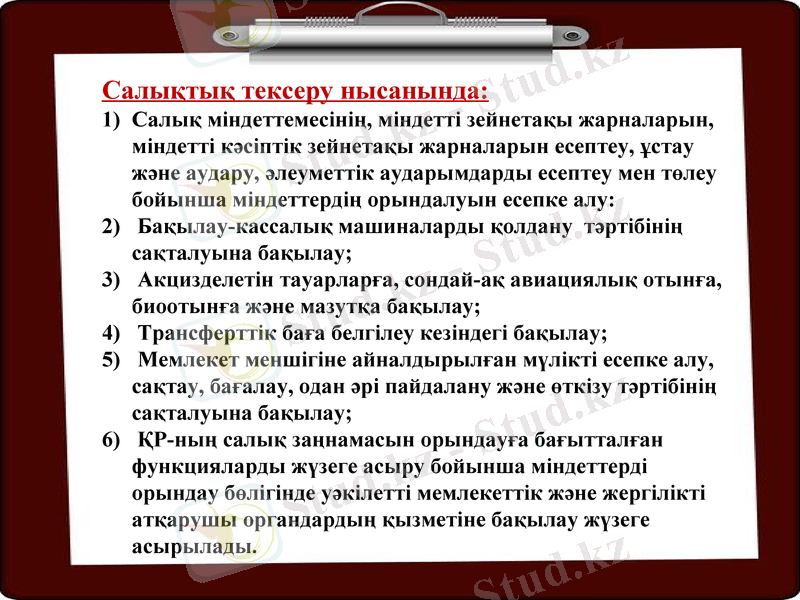

Салықтық тексеру нысанында:

Салық міндеттемесінің, міндетті зейнетақы жарналарын, міндетті кәсіптік зейнетақы жарналарын есептеу, ұстау және аудару, әлеуметтік аударымдарды есептеу мен төлеу бойынша міндеттердің орындалуын есепке алу:

Бақылау-кассалық машиналарды қолдану тәртібінің сақталуына бақылау;

Акцизделетін тауарларға, сондай-ақ авиациялық отынға, биоотынға және мазутқа бақылау;

Трансферттік баға белгілеу кезіндегі бақылау;

Мемлекет меншігіне айналдырылған мүлікті есепке алу, сақтау, бағалау, одан әрі пайдалану және өткізу тәртібінің сақталуына бақылау;

ҚР-ның салық заңнамасын орындауға бағытталған функцияларды жүзеге асыру бойынша міндеттерді орындау бөлігінде уәкілетті мемлекеттік және жергілікті атқарушы органдардың қызметіне бақылау жүзеге асырылады.

Мемлекеттік бақылаудың өзге де нысандары:

Салық төлеушілерді салық органдарына тіркеу

Салықтық нысандарды қабылдау

Камералдық бақылау

Ірі салық төлеушілердің мониторингі

Салықтық зерттеп-қарау

Этил спиртін есепке алуды бақылау

Өтініш берушіінің этил спирті мен алкоголь өнімінің өндірісі б-ша қызметке койылатын біліктілік талаптарына сәйкестігін анықтау

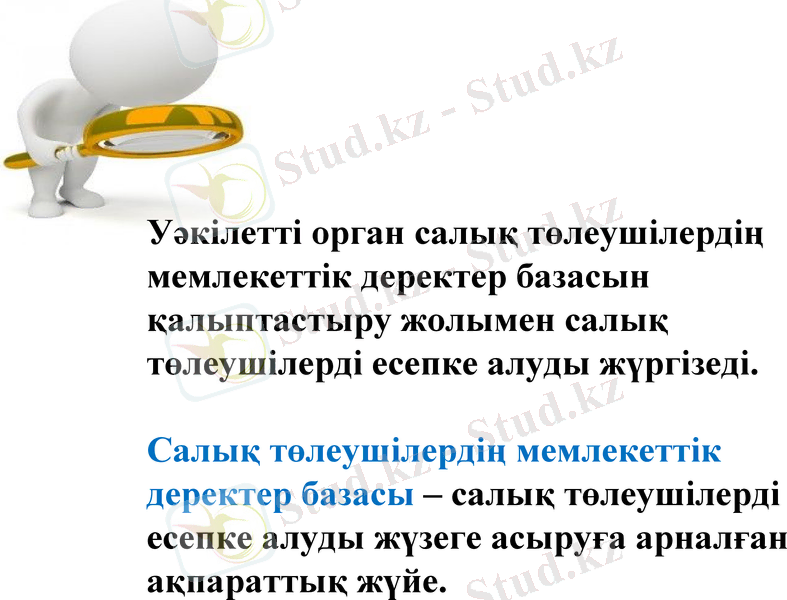

Уәкілетті орган салық төлеушілердің мемлекеттік деректер базасын қалыптастыру жолымен салық төлеушілерді есепке алуды жүргізеді.

Салық төлеушілердің мемлекеттік деректер базасы - салық төлеушілерді есепке алуды жүзеге асыруға арналған ақпараттық жүйе.

Салық төлеушілердің мемлекеттік деректер базасын қалыптастыру:

Жеке тұлғаны, заңды тұлғаны, залық тұлғаның құрылымдық бөлімшесін салық органдарында салық төлеуші ретінде тіркеу;

салық төлеушіні:

дара кәсіпкер, жеке нотариус, жеке сот орындаушысы, адвокат ретінде;

қосылған құн салығы бойынша;

электрондық салық төлеуші ретінде;

қызметтің жекелеген түрлерін жүзеге асырушы салық төлеуші ретінде;

салық салу объектісін және салық салуға байланысты объектіні орналасқан жері бойынша;

жер қойнауын пайдаланушы болып табылатын, Салық Кодексінде көрсетілген резидент заңды тұлғаның орналасқан жері бойынша тіркеу есебіне алу болып табылады.

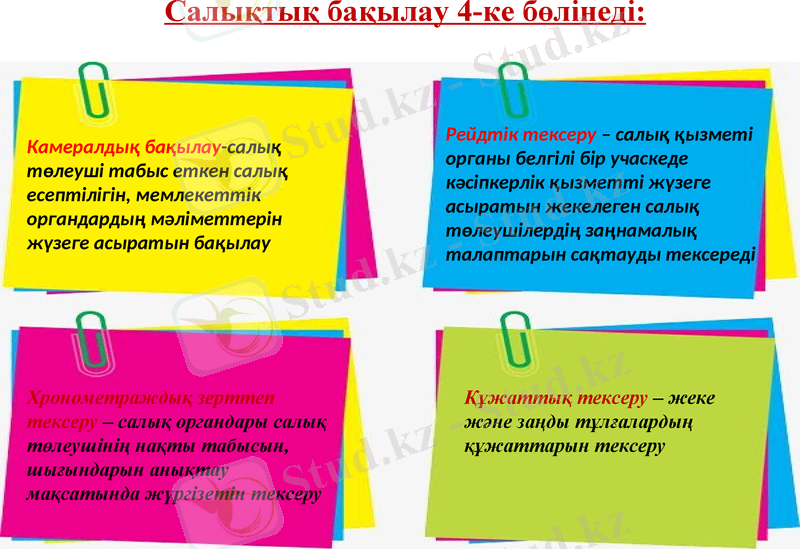

Салықтық бақылау 4-ке бөлінеді:

Камералдық бақылау-салық төлеуші табыс еткен салық есептілігін, мемлекеттік органдардың мәліметтерін жүзеге асыратын бақылау

Рейдтік тексеру - салық қызметі органы белгілі бір учаскеде кәсіпкерлік қызметті жүзеге асыратын жекелеген салық төлеушілердің заңнамалық талаптарын сақтауды тексереді

Хронометраждық зерттеп тексеру - салық органдары салық төлеушінің нақты табысын, шығындарын анықтау мақсатында жүргізетін тексеру

Құжаттық тексеру - жеке және заңды тұлғалардың құжаттарын тексеру

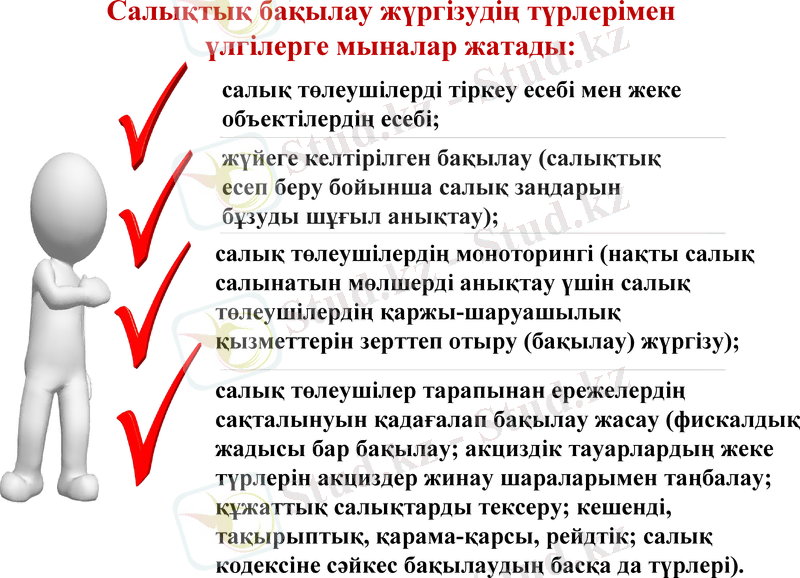

салық төлеушілерді тіркеу есебі мен жеке объектілердің есебі;

жүйеге келтірілген бақылау (салықтық есеп беру бойынша салық заңдарын бұзуды шұғыл анықтау) ;

салық төлеушілердің моноторингі (нақты салық салынатын мөлшерді анықтау үшін салық төлеушілердің қаржы-шаруашылық қызметтерін зерттеп отыру (бақылау) жүргізу) ;

салық төлеушілер тарапынан ережелердің сақталынуын қадағалап бақылау жасау (фискалдық жадысы бар бақылау; акциздік тауарлардың жеке түрлерін акциздер жинау шараларымен таңбалау; құжаттық салықтарды тексеру; кешенді, тақырыптық, қарама-қарсы, рейдтік; салық кодексіне сәйкес бақылаудың басқа да түрлері) .

Салықтық бақылау жүргізудің түрлерімен үлгілерге мыналар жатады:

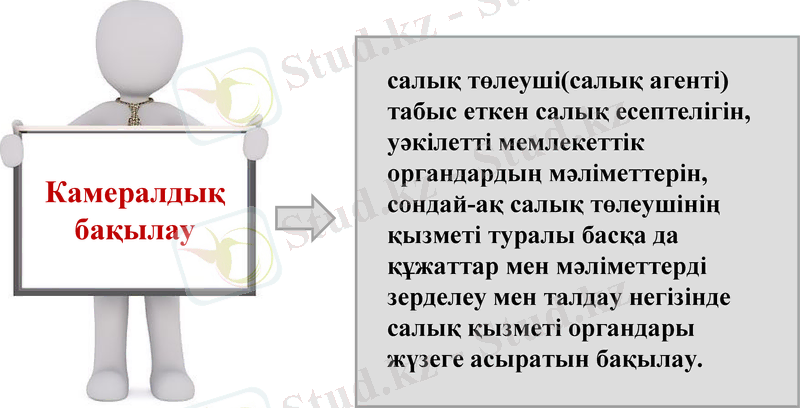

Камералдық бақылау

салық төлеуші(салық агенті) табыс еткен салық есептелігін, уәкілетті мемлекеттік органдардың мәліметтерін, сондай-ақ салық төлеушінің қызметі туралы басқа да құжаттар мен мәліметтерді зерделеу мен талдау негізінде салық қызметі органдары жүзеге асыратын бақылау.

Камералдық бақылау қатерлерді басқару жүйесінің құрамдас бөлігі болып табылады.

Камералдық бақылаудың мақсаты - салық органдары камералдық бақылау нәтижелері бойынша анықталған бұзушылықтарды салық органдарында тіркеу есебіне кою және салық есептілігін ұсыну және салық және бюджетке төленетін басқа да міндетті төлемдерді төлеу арқылы салқы төлеушіге дербес жоюға құқық беру.

Салықтық бақылаудың ең негізгі әдістерінің бірі салықтық тексеру жүргізу. Салықтық тексерулерді жүргізуден алдын салық органы қызметкерлері оған дайындықпен шығады. Ал дайындық тексеру жүргізілуге тиіс объектіні таңдаудан басталады. Таңдау барысында салық төлеушінің соңғы тексеру актісін көтеруден бастап, оған қатысты барлық сңғы ақпараттарды саралау жүзеге асырылады.

Салықтық тексеру-салық қызметі органдары:

ҚР салық заңнамасының, сондай-ақ орындалуын бақылау салық қызметі органдарына жүктелген ҚР өзге де заңнамасының орындалуын;

тексерілетін салық төлеушінің кәсіпкерлік қызметіне байланысты мәселелер бойынша тексерілетін салық төлеуші туралы мәліметтер алу үшін тексерілетін салық төлеушінің қызметіне қатысты құжаттар, ақпараты бар адамдарды, оның ішінде осындай қызметі бойынша жиынтық салық есебін жүргізуге жауапты жай серіктестік қатысушыларының уәкілетті өкілін;

салықтық тексерудің нәтижелері туралы хабарламаға және жоғары тұрған салық органы қызметінің хабарламаға шағымды қараудың нәтижелері бойынша шығарған шешіміне шағын берген салық төлеушіден қосымша мәліметтер алу үшін жүргізетін тексеру.

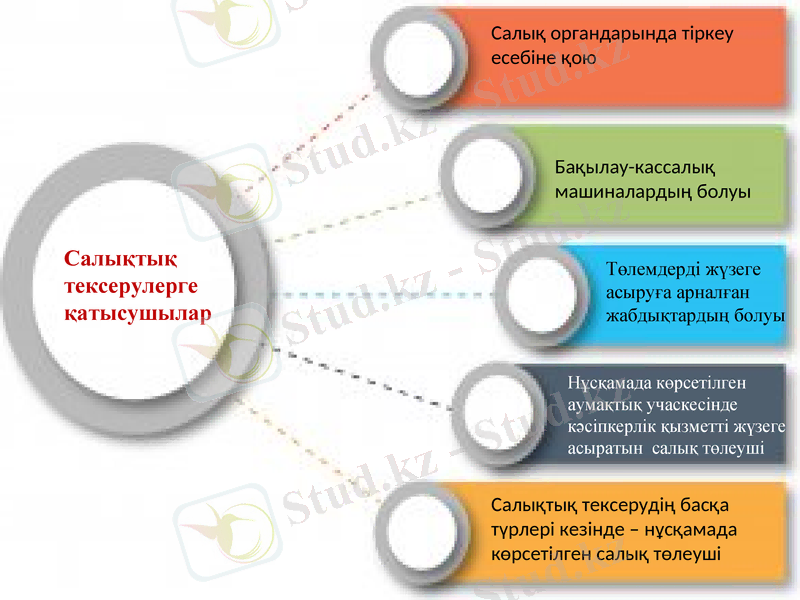

Салықтық тексерулерге қатысушылар

Салық органдарында тіркеу есебіне қою

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz