Қаржылық және салықтық есептің жағдайы мен жетілдіру жолдары: ТОО Neo Азия мысалында

ХАЛЫҚАРАЛЫҚ БИЗНЕС УНИВЕРСИТЕТІ ЭКОНОМИКА ЖӘНЕ ЕСЕП ФАКУЛЬТЕТІ БУХГАЛТЕРЛІК ЕСЕП ЖӘНЕ АУДИТ КАФЕДРАСЫ

Дипломдық жұмыс

Тақырыбы

Қаржылық және салықтық есеп: жағдайы мен жетілдіру жолдары

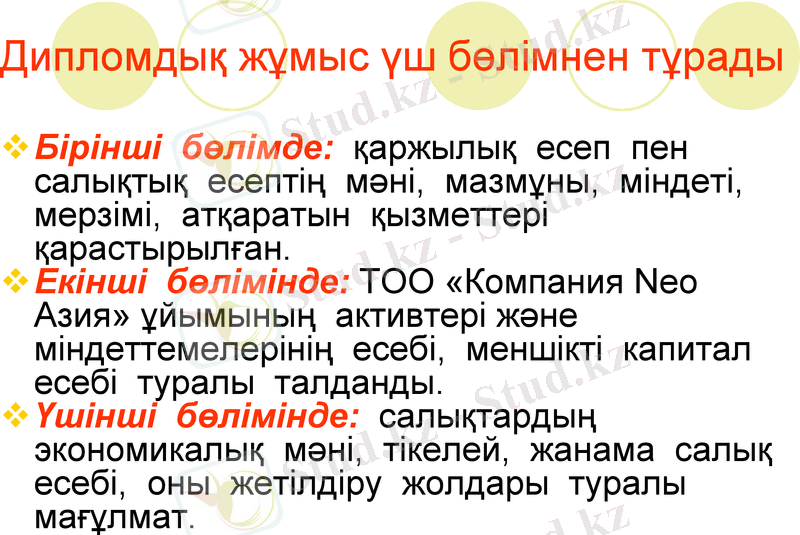

Дипломдық жұмыс үш бөлімнен тұрады

Бірінші бөлімде: қаржылық есеп пен салықтық есептің мәні, мазмұны, міндеті, мерзімі, атқаратын қызметтері қарастырылған.

Екінші бөлімінде: ТОО «Компания Neo Азия» ұйымының активтері және міндеттемелерінің есебі, меншікті капитал есебі туралы талданды.

Үшінші бөлімінде: салықтардың экономикалық мәні, тікелей, жанама салық есебі, оны жетілдіру жолдары туралы мағұлмат.

Дипломдық жұмысымның мақсаты

Мемлекетіміздегі кәсіпорындардағы қаржылық есептің жүргізілуі, ал салықтар мемлекетпен бiрге пайда болды және мемлекеттiң өмiр сүрiп, дамуының негiзi болып табылады. Бұл жердегi алдыға қойылатын мақсат - қаржылық есеп, салық ұғымы және оның әлеуметтiк эканомикалық мәнiмен, қажеттiлiктері туралы түсiнiк.

Дипломдық жұмыстың міндеті

Қойылған мақсатқа жету, қаржылық есеп пен салықтық есептің экономикалық мәнi, олардың функциялары мен мiндеттерiн жүзеге асыру болып табылады.

Қаржылық есеп беру

Кәсіпорынның өткен кезеңдегі қаржылық-шаруашылық қызметін сипаттайтын барлық көрсеткіштер жүйесін айтамыз. Есеп беру процесін жасау есеп жұмысының соңғы сатысы болып табылады.

Қаржылық есеп берудің мақсаты

Өз пайдаланушыларына заңды тұлғаның қаржылық жағдайы туралы сенімді, мәнді және пайдалы ақпараттарды беру болып табылады. Қаржылық есеп берудің пайдаланушыларының қатарына потенциалды инвесторлар, кредиторлар, жабдықтаушылар, сатып алушылар, еңбеккерлер, сондай-ақ мемелекеттік органдар кіреді.

Есеп беруге қойылатын негізгі талаптар:

Кәсіпорынның қаржы жағдайы

Ресурстардың қолда барын, орналастырылуын және пайдаланылуын, кәсіпорынның қаржылық тұрақтылығын, баланстың өтімділігін көрсететін көрсеткіштер жүйесімен сипатталатын кешенді түсінік. Есеп беру кәсіпорын мүліктерінің жалпы құнын, шашыратылған құралдардың құнын, ұтқыр (айналым) құралдардың, материалдық айналым құралдарының құнын, кәсіпорынның меншікті қаражаттарының, қарыз қаражаттарының мөлшерін анықтауға мүмкіндік береді.

Ұйым активтердің есебі

Бухгалтерлік есепті бизнестің тілі деп те атайды. Ол іскерлік әлемде әр түрлі субъектілер арасындағы мәліметтерді мазмұндау үшін кеңінен пайдаланылады. Бухгалтерлік есептің түсініктеріне менеджерлер, меншік иелері, инвесторлар, қалай болғанда да іскерлік өмірге тартылған барлық адамдар сүйеніп іс жүргізеді. Біздің елдің нарықтық экономикаға көшуі бухгалтерлік есеп пен есептілігі рөлінің едәуір кеңеюіне алып келді. Бұл инвестициялық және басқа да шаруашылық шешімдер қабылдап және сонымен қатар бухгалтерлік мәліметтерге сүйенетін субъектілер өрісінің кеңеюімен байланысты. Есеп пен есептілікке қойылатын талаптар соған сәйкес өзгереді. Егер бұрын есеп пен есептілік жүйесі мемлекеттік жоспарларды орындау нәтижелерін бейнелеуге бағытталған болса, енді негізгі мақсаты, есептілік беретін компания қызметіне қызығушы тұлғалардың кең өрісін дұрыс ақпаратпен қамтамасыз ету болып қалады .

Төлемі мемлекеттік мәжбүрлеу шарасымен қамтамасыз етілетін, тұрақты және баламасыз, қайтарылмайтын сипаттағы белгілі бір мөлшерде, мемлекетпен заңды бекітілген - салық субъектісімен жүргізілетін, тиісті құқықтық негіздегі өкілетті органмен әкімшілік тәртіпте мемлекет табысына міндетті түрде аударылатын ақшалай немесе натуралды төлем.

Салық

Салықтың жіктелуі

объекті бойынша салық салу;

пайдалану бойынша;

салық алынатын органдар бойынша;

экономикалық белгілері бойынша;

салық салу объектісін бағалау деңгейі бойынша

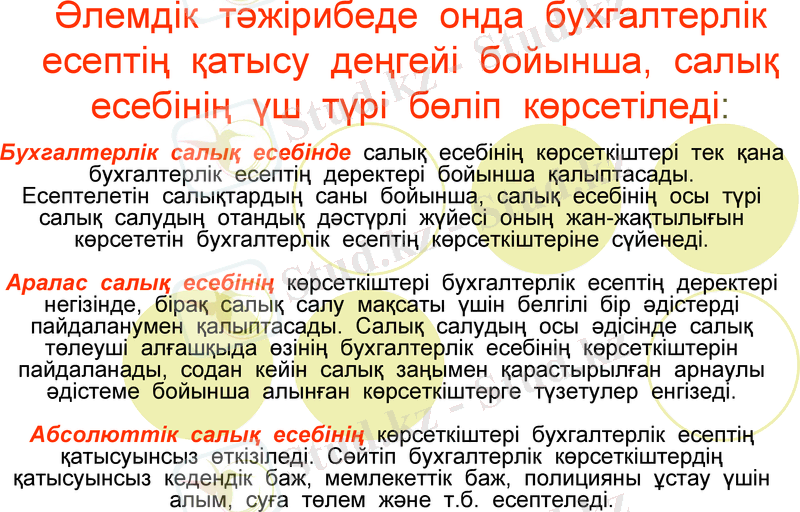

Әлемдік тәжірибеде онда бухгалтерлік есептің қатысу деңгейі бойынша, салық есебінің үш түрі бөліп көрсетіледі:

Бухгалтерлік салық есебінде салық есебінің көрсеткіштері тек қана бухгалтерлік есептің деректері бойынша қалыптасады.

Есептелетін салықтардың саны бойынша, салық есебінің осы түрі салық салудың отандық дәстүрлі жүйесі оның жан-жақтылығын көрсететін бухгалтерлік есептің көрсеткіштеріне сүйенеді.

Аралас салық есебінің көрсеткіштері бухгалтерлік есептің деректері негізінде, бірақ салық салу мақсаты үшін белгілі бір әдістерді пайдаланумен қалыптасады. Салық салудың осы әдісінде салық төлеуші алғашқыда өзінің бухгалтерлік есебінің көрсеткіштерін пайдаланады, содан кейін салық заңымен қарастырылған арнаулы әдістеме бойынша алынған көрсеткіштерге түзетулер енгізеді.

Абсолюттік салық есебінің көрсеткіштері бухгалтерлік есептің қатысуынсыз өткізіледі. Сөйтіп бухгалтерлік көрсеткіштердің қатысуынсыз кедендік баж, мемлекеттік баж, полицияны ұстау үшін алым, суға төлем және т. б. есептеледі.

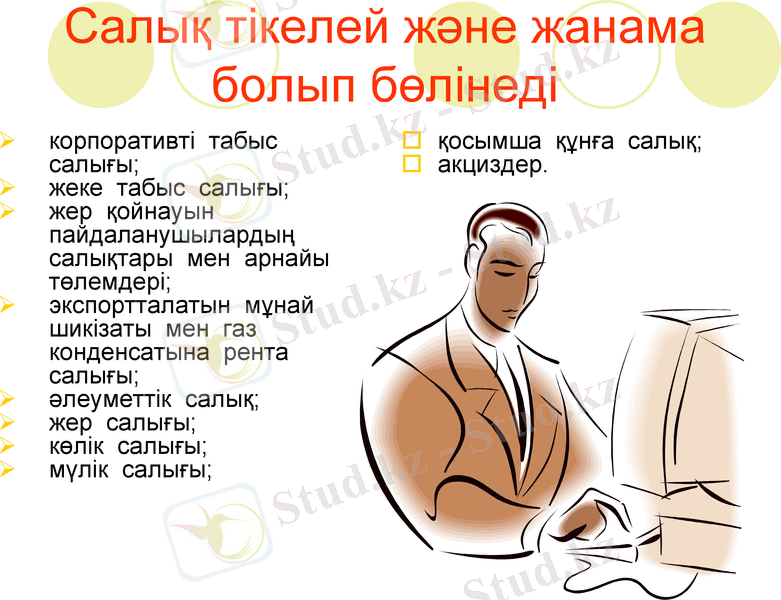

Салық тікелей және жанама болып бөлінеді

корпоративті табыс салығы;

жеке табыс салығы;

жер қойнауын пайдаланушылардың салықтары мен арнайы төлемдері;

экспортталатын мұнай шикізаты мен газ конденсатына рента салығы;

әлеуметтік салық;

жер салығы;

көлік салығы;

мүлік салығы;

қосымша құнға салық;

акциздер.

Қорытынды.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz