Жапонияның ақша-несие саясаты және соғыстан кейінгі банктік жүйенің қалыптасуы

Жапонияның ақша-несие саясаты

Ф15к1, Шарапатова Арай

ЖОСПАР

І. Кіріспе

Жапониядағы бантік жүйенің қалыптасуы.

ІІ. Негізгі бөлім

а) Жапонияның банк жүйесiн соғыстан кейінгі кезеңде дамытудың ерекшелiгi

ә) Жапониядағы екі деңгейлі банктік жүйе

б) Жапонияның ақша-несие жүйесінің инфрақұрылымы

ІІІ. Қорытынды

Ақша-несие саясатын реттеудегі басқа елдерден ерекшелігі

Жапониядағы бантік жүйенің қалыптасуы

Жапония банктік жүйесі - американдық модельге негізделіп құрылған, жас банктік заңнамаға ие елдердің бірі. Оның даму тек Екінші дүниежүзілік соғыстан кейін белең алды. Алғашқы заманауи банктер 1872 жылдан бастап, жеке меншіктегі «ұлттық банктер» болып құрыла бастады. Коммерциялық банк ретінде олардың филиалдары болды және эмиссиялық құқыққа ие болды. «Ұлттық банктер» қарқынды түрде банкноттарды шығарып, инфляцияның дамуына өз үлесін қосты - бұл өнімділік күштерін дамытудың тежегіші болды. Мұндай жағдайда Жапонияның орталық банкін құру қажеттілігі аса өткір болды.

Жапония орталық банкі 30 жыл мерзімге 1882 жылы құрылды және оның құрылуы тағы 30 жылға созылды. Елдегі банктік жүйенің қалыптауы 2 кезеңнен өтті:

І кезең: 1868 - Екінші дүниежүзілік соғысқа дейін

Жапонияның ақша жүйесін дамытудың басы 1868 жылдың буржуазиялық революциясы болды. 1870 жылы Жапонияның ұлттық валютасы айналымға шығарылды. Жапониядағы Алтын стандарт 1897 жылы енгізілген және алтын монеталы стандарт түрінде Бірінші дүниежүзілік соғысқа дейін созылды. Алтынның мазмұны - 1 иен = 0, 75 грамм алтын.

І кезең проблемасы

Бірінші дүниежүзілік соғыс кезінде айналыстағы ақша массасы (1914 үшін. - 1920 3-есеге) күрт өсті, осы кезеңде ЖІӨ 15 есеге артты, ал 64% -ға иенге амортизацияға әкелді. 1919 - 1920 жылдары. дағдарыс болды. Екінші дүниежүзілік соғыс кезінде «қара нарықта» тауарлар бағасы 30-40 есе артты, бұл:

- банкноттарды қамтамасыз етілмеген шығарумен байланысты әскери ақшаны өсіру;

- негізгі азық-түлік тауарларының жеткіліксіздігіне әкеп соққан азаматтық өндірістің төмендеуі;

- жанама салықтар көлемін ұлғайту.

Бұл ақша айналымы құрылымының өзгеруіне əкелді, өйткені онда қолма-қол ақшаның үлесі 30% -дан 56% -ға дейін өсті. Нәтижесінде иен үш есе құнсызданды.

ІІ кезең: екінші дүниежүзілік соғыстан кейін

1946 жылы ақша реформасы жүзеге асырылды, онда ақша алмасу 1:1 пропорциясында жүзеге асырылады. Шоттарда 100 йеннен астам сома бұғатталды. Айналыстағы ақша көлемі күрт төмендеді. Бірақ реформаның тиісті экономикалық негізі болмағандықтан, 1946 жылдың соңында ақша массасы алты есе өсті.

Проблемасы:

Қираған экономикасын қалпына келтіру үшін көптеген ақша көлемін арттырып, бұрын-соңды болмаған ауқымды инфляцияны туғызды. 1945 - 1951 жылдары 343 рет - ақша массасы 15 есе көтерме бағасына өсті. Осының бәрі иеннің құлдырауын тудырды. 1949 жылғы сәуірде 1945 жылдың қыркүйек айында 1 $ = 15 иен, - $ 1 = 360 иен. Бұл курс 1971 жылға дейін созылды.

Жапонияның қазіргі банктік жүйесі

Бүгінгі таңда Жапонияның банк жүйесі - Азия-Тынық мұхит аймағында ғана емес, бүкіл әлем бойынша дамыған елдердің қатарында. Әлемдегі жетекші банк мекемелерінің қатарына кіретін жапондық банктер саны артып келеді. Жапондық банктер Азия, АҚШ және Батыс Еуропа елдеріне индустриалдық инвестицияларды жүзеге асыратын капиталға қатысты үлкен қаржылық-өнеркәсіптік топтардың орталығы болып табылады.

Кейбір дамыған елдерден айырмашылығы, мысалы, Франциядан, соғыстан кейінгі кезеңде Жапонияда негізгі қаржылық тұтқа жеке банктердің қолында қалды. Алайда олардың қызметіне мемлекеттік бақылау дәрежесі өте жоғары болып қалды. Жеке банктермен қатар мемлекеттік мекемелердің ауқымды желісі қайта құрылды.

Жапонияның банк жүйесiн соғыстан кейінгі кезеңде дамытудың ерекшелiгi - қаржы және өнеркәсiптiк топтардың қалыптасуы болып табылады. Олардың әрқайсысын ірі жеке коммерциялық банк басқарады, және өнеркәсіптік компаниялар айналасында топтастырылады. Жапонияның жылдам индустриалды дамуын қаржыландырудың негізгі ауыртпалығын банктер жүзеге асырды. Топтар арасында әріптестердің қарым-қатынасына негізделген тұрақты байланыстар қалыптасты.

Қазіргі уақытта Жапонияда алты ірі қаржы және өнеркәсіптік топ жұмыс істейді, оның негізі - ірі Mitsui, Mitsubishi, Sumitomo, Fuji, Daiichi Kante және Sanva қалаларының банктері.

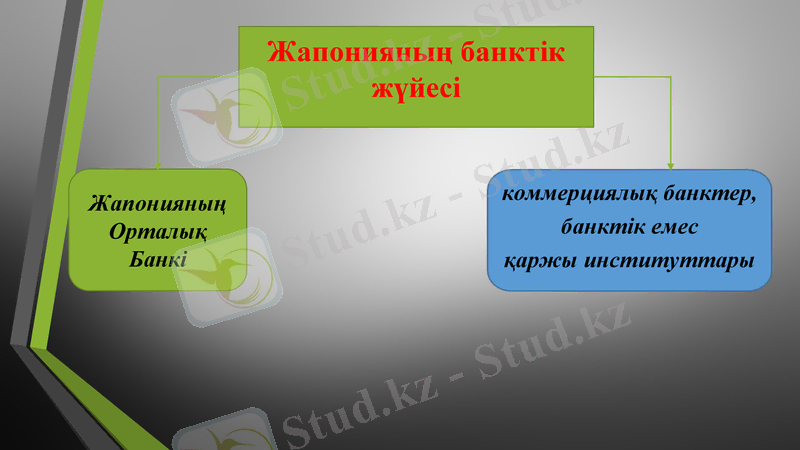

Жапонияның банктік жүйесі

Жапонияның Орталық Банкі

коммерциялық банктер,

банктік емес

қаржы институттары

Монетарлық жүйенің бірінші деңгейінде - Жапонияның Орталық Банкі. Ол банкноттарды шығарудың айрықша құқығына ие, ол ақша-несие саясатын, экономиканы реттеуді және мемлекеттік қазыналық кассалық қызмет көрсетуді жүзеге асырады. Ақшалай-несиелік жүйенің екінші деңгейінде банктік және банктік емес қаржы институттары бар. Жапониядағы коммерциялық банктер қалалық және аймақтық банктерге бөлінеді. Олардың қызметі заңды түрде реттеледі. Коммерциялық банк акционерлік қоғам түрінде және кемінде 1 миллиард иеннен астам жарғылық капиталға ие болуы керек.

Жапония Банкі мынадай функцияларды орындайды:

• банкноттарды шығару;

• ақша-кредит саясатының іске асырылуы (міндетті резервтердің өзгеруі, қаржы нарықтарындағы операциялар, пайыздық мөлшерлеменің реттелуі) ;

• коммерциялық банктердің өзара есеп айырысуын жүзеге асыру;

• қаржылық жағдайды және қаржы институттарын басқару жай-күйін бақылау және тексеру;

• мемлекеттік бағалы қағаздармен операциялар жүргізу;

• халықаралық қызметті жүзеге асыру;

• экономикалық талдау және теориялық зерттеулер жүргізу.

Жапониядағы коммерциялық банктер категориясы

Қалалық банктер - Жапониядағы ірі банктердің арасында он банк болып табылады және әлемдегі ең қуатты банктер тобына кіреді. Олар өндірістік және сауда компанияларымен тығыз байланысты. Олар көптеген басқа қаржы нституттарының қызметін бақылайды.

Сенімді банктер - олардың 30-ы ғана бар, олардың 4-і активтер бойынша әлемдегі 25 ірі банктің қатарына кіреді. Қазіргі уақытта сенімгерлік басқарушылар сенімгерлік операцияларды жүргізеді, ұзақ мерзімді қаржыландыруды жүзеге асырады, зейнетақы және инвестициялық қорларды басқарады және басқа қаржылық басқаруды жүзеге асырады.

Өңірлік банктер - ауқымы бойынша шағын және орта банктер болып табылады. Олар шағын және орта кәсіпкерлікті бірінші кезекте кредиттеумен айналысады және халықтың жинақ салымдарын ішінара қабылдайды.

Ұзақ мерзімді несиелеу банктер - олардың тек 3-і ғана бар. Олар жартылай мемлекеттік арнайы несие мекемелері болып табылады, өйткені олар өздерінің қарыз алушыларын субсидиялайды, капиталдың табыстылығы өте төмен (0, 3%) .

Ақша-несие саясаты

Жапония банкінің ақша-несие саясатының құралдары айтарлықтай эволюцияға ұшырады. Соғыстан кейін бірнеше ондаған жылдар бойы, пайыздық ставкаларды белгілеу сияқты классикалық аспаптар, резервтік талаптар, бағалы қағаздар нарығында операциялар, жасанды түрде төмендетілген пайыздық ставка жетекші рөл атқарған жоқ. 1970 жылдың ортасында. Жапон экономикасындағы жағдай терең және ұзақ дағдарыстан кейін түбегейлі өзгерді. Елдегі ақша реттеуі Жапония Банкі, Қаржы министрлігі, Экономикалық ұйымдар федерациясы («Кеданран») арқылы жүзеге асырылады.

Ақша-несие саясатын жүргізу кезінде Банк Жапонияда дәстүрлі пайыздық ставканы белгілеу, міндетті резервтік талаптарды айқындау, мемлекеттік бағалы қағаздарды сатып алу және сату, валюталық интервенциялар және т. б. сияқты дәстүрлі құралдарды пайдаланады.

Қаржылық секторды реттеуден бұрын, ақша нарығын реттеудің ең тиімді құралы Жапония Банкінің пайыздық ставкалары болды. Бүгінде олардың маңызы біршама төмендеді.

Иенді сақтап қалу

Бұл көрсеткіш елдің экономикасына тікелей қатысты. Келісім 1985 жылдың қыркүйегінде қол жеткізілгеннен кейін және Жапония мен АҚШ арасындағы сауда-саттыққа кедергі келтірген соң, иеннің құны күрт арта бастады. Дефлация нәтижесінде экономикалық дамудың төмендеуіне жол бермеу үшін Жапония Банкі 1986 жылдың қаңтарынан 1987 жылдың ақпан айына дейін бес есе пайыздық ставкаларды төмендетті және оны 2, 5% -ға дейін жеткізді. Соғыстан кейінгі тарихтағы бұл ең төменгі деңгей екі жыл бойы сақталды, бірақ иеннің құны бірте-бірте артып келеді.

1999 жылдың ақпанында Жапония Банкі пайыздық мөлшерлемені шамамен 0, 15% -ға төмендетті, бұл шын мәнінде нөлге, тіпті теріс пайыздық мөлшерлемеге ауысты дегенді білдіреді. Дефлияцияны төмендету перспективасы жағымсыз болып қалды, өйткені Жапония банкі экономиканың жандануына жаңа йенді ұлғайтуды және ұзақ мерзімді несиелер бойынша сыйақы мөлшерлемесін көтеру арқылы жаңа серпін беруді жоспарлады. Белгілі бір дәрежеде қабылданған шаралар оң нәтижелер берді. Жапония Банкінің ақша-кредит саясатының мәні төмен ставкаларды ұстап тұру, оның ішінде мемлекеттік қарызға қызмет көрсету құнын төмендету.

Кредиттік мекемелер арасындағы есеп айырысу жүйесін тиімді және үздіксіз жұмыс істеуін қамтамасыз ету

Банктер жүзеге асыратын транзакциялар (ақшаны аударуды қоса алғанда) банктердің Орталық банкте тіркелген және Жапонияда жұмыс істеуге рұқсат берген корреспонденттік шоттар жүйесі арқылы жүзеге асырылады. Күн сайын коммерциялық банктердің корреспонденттік шоттары арқылы 300 трлн. иен. Осындай операцияларды жүзеге асыру үшін Орталық банк электрондық есептеу жүйесі жұмыс істейді.

Қаржылық жағдайды және қаржы институттарын басқарудың жай-күйін бақылау және тексеру

Жапония Банкі өз клиенттерінің шоттарына және депозиттеріне қаражаттың қозғалысын бақылайды және қажет болған жағдайда инспекторларды егжей-тегжейлі тексеруге жібереді. Мұндай тексерулер Орталық Банкке қаржы жүйесіндегі теріс экономикалық өзгерістерге ерте кезеңде жауап беруге және клиенттерге ағымдағы проблемаларды шешуге көмектесуге мүмкіндік береді.

Жапонияның ақша-несие жүйесінің инфрақұрылымы

Банктің түрлі қаржылық және несие мекемелері түрлі функцияларды орындайды. Мемлекеттік қаржы-несиелік корпорациялар халық шаруашылығының белгілі бір секторларының (ауыл шаруашылығы, орман шаруашылығы, балық аулау, тұрғын үй құрылысы және т. б. ), экономикалық жағынан артта қалған өңірлерге, жергілікті билік органдарының кәсіпорындарына жеңілдікті несиелер беруде мамандандырылған. Олардың бюджеттері мен жылдық жоспарлары парламентпен мақұлданды және іс-шараларды тиісті министрліктер мен ведомстволар бақылайды.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz