Ақша: түрлері, функциялары, мәні және ақша агрегаттары

AҚША

Түрлері, функциясы, мәні, агрегаты

Ақша - бұл мәмілені іске асыру үшін қызмет көрсететін, яғни тауарлар мен қызметтерді сатып алуға қолданылатын қаржы активі. Құндылықка ие болатын заттардың бәрі актив деп аталады. Активтер нақты және қаржылық болып екіге болінеді. Нақты активтер - бұл заттық (материалдық) құндылықтар: құрал-жабдықтар, ғимараттар, жиһаз, тұрмыстық техника және тағы сол сияқтылар. Құндылықтары бағалы қағазбен көрсетілген активтерді қаржы активтері деп атайды. Қаржы активтері (ақша ) ақшалай жэне (бағалы қағаз - акция және облигация) ақшалай емеске жіктеледі. Ақшалай емес қаржы активтерінің құндылығы олар табыстар әкеледі: акциялар - дивиденд түрінде, ал облигациялар - пайыз түрінде. Ақшалардың құндылығы олардың жоғарғы өтімділігінде, яғни тауарлар мен қызметтерге айырбасталу қабілеттілігімен ерекшеленеді.

Ақшаның мәні оның атқаратын қызметтері арқылы жақсы айқындалады. Мұндай қызметтер (функциялар) төртеу:

1) айналым құралы;

2) есеп бірліктері;

3) төлем құралы;

4) құндылықтар қоры.

Айналым құралы ретінде ақша тауар алмасу, мәмілені іске асыруда көмекші болып табылады. Барлығы ақшамен сатылып алынады және ақшаға сатылады. Ақшалай айырбасқа балама ретінде бартер болады - тауарды ақшаға емес басқа тауарға айырбастау. Дегенмен бартер түбегейлі шы- ғындармен байланысты болып келеді. Бір жағынан, бұл уақыт пен күшгі жоғалту, ( яғни балама шығындар), ал екінші жағынан, бұл (мәмілені іске асырудағы шығындар) тікелей трансакциялық шығындар, оған жататындар мысалы «тапталған башмақтар». Тауарға тауар ауыстыруды жүзеге асыру үшін өткен ғасырдың белгілі ағылшын әкономисті, әкономикалық теориядағы шекті пайдалылықтың және математикалық мектептің негізін қалаушы Уильям Стенли Джевонс «ықыластың екі рет түспа-түс түсуі» деп атаған шарты орындалуы қажет. Мысалы, нан сатып алғысы келетін етікші, сатылатын нанды етікке айырбастайтын наубайшыны табуы керек.

Есеп бірліктері ақшаның барлық тауарлар мен қызметтер құндылықтарының өлшеуіштері болып табылатынын білдіреді. Масса килограммен, қашықтық метрмен, сұйықтың көлемі литрмен өлшенетін болса, құндылық (құн) осылайша белгілі-бір ақша мөлшерімен өлшенеді. Ақша пайда болмағанша, әрбір тауардың құны әкономикада шығарылған барлық басқа тауарлардың бекітілген санымен өлшенетін болған. Сонымен қатар, біреудің тауарын сатып алғысы келген немесе өзінің тауарын сатқысы келген адам осы айырбастың пропорцияларын, мысалы нан, етіктермен, банктік несие кезінде, еңбекақының төленуі, трансферттердің алынуы кезінде және т. т.

Ақша құндылық қорлары болып келеді, себебі олар құндылыққа ие болатын қаржы активтері болып табылады. Бұл атап өткен құндылықтар: олардың өтімділігі, олардың сатып алу қабілеттілігі, оларға кез келген тауар, қызметті немесе бағалы қағазды кез келген уақытта сатып алуға болатындығында.

Құндылық қорлары функциясын құндылыгы құлдырайтын ұлттық валюта емес, құндылығы барлық уақытта сақталынатын басқа елдің тұрақты валютасы орын-дайды. Бұдан басқа, ақшалар қолда ұстайтын өте тартым-ды қаржы акгиві болып табылмайды, себебі олар табыс әкелмейді. Сонымен қатар, дивиденд түріндегі табыс әкелетін акциялар және пайыздық табыспен қамтамасыз ететін обли-гациялар сияқты табысты қаржы активтері болады.

Ақшаның негізгі түрлері: тауарлық және бейнелі түрдегі ақшалар болып табылады. Ақшалар тауар алмасуының дамуы мен күрделенуіне байланысты басқа барлық тауарлардың құндылығын өлшейтін, жалпыға ортақ эквивалент функциясын орындайтын тауарды ерекшелеу қажеттілігінен туындайды. Әр-түрлі елдерде бұл рөлді әртүрлі тауарлар орындаған: мысалы, тұз, мал, шэй, елтірі, тері, бағалы металлдар, бағалы ұлу қабыршақтар, банандар, шошқа құйрықтары, құрғақ терілер және ит тістері және тіпті каури. Осылайша тауарлық ақшалар пайда болды.

Тауарлық ақшалардың басты ерекшелігі: олардың ақшалай құндылығы жэне тауарлар сияқты құндылығы бірдей болып келеді. Тауарлық ақшалар ішкі құндылықтарға ие болады. Олар казіргі заманғы жағдайларда да кәдімгі ақшалар қандай да болмасын бір себептермен қолданылмағанда немесе қолданыла алмағанда пайда бола алады. Мұндай себептерге жататындар сыртқы әлеммен байланыстың үзілуі (осылайша, түрмелерде темекі ақшалай ретінде жүреді) немесе ақша механизмдерін қиратып, оларды бартермен ауыстыратын жоғарғы инфляция және гиперинфляция (мысалы, Азамат соғысы кезінде ақшаның рөлін тұз, сіреңке және керосин атқарған, ал 1990 жылдарда көншілік айырбастау операциялары бартермен жүзеге асырылды.

Айырбастың дамуына байланысты ақшаның рөлі бір тауарға бекінді - бағалы металлдарға (алтын мен күміске) .

Бастапқы кезде бағалы металлдар құйма түрінде қолданылды, дегенмен айырбасты қамтамасыз ету барлық уақытта өлшеуді және кесектердің бөлуін талап етті. Сондықтан б. з. д. VIII-VІІ ғғ. Грецияда, құймаларға жазық форма беріп, оған үкімет билеушісінің портретін салып, металлдың салмағын көрсете бастады. Осылайша монеталар және осыған сәйкес монеталық ақша айналымы пайда болды, «монета» сөзінің өзі б. э. д. IV ғғ. Ежелгі Римде аумағында шекімесі жүргізілген Юнона-Монета құдайы храмының атауымен байланысты. Қолдану кезінде монеталар өшіріліп, олардың салмағы азайды, бірақ айырбаста құндылығы бұрынғы күйінде қала берді.

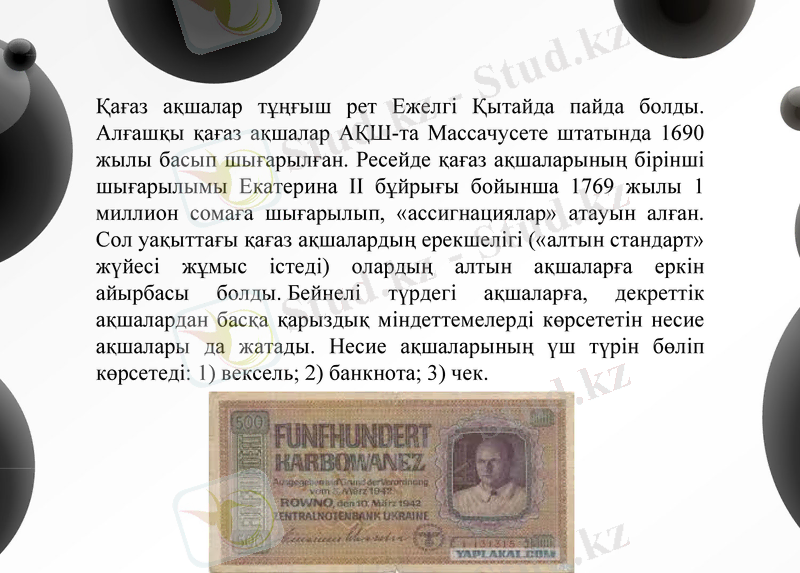

Қағаз ақшалар тұңғыш рет Ежелгі Қытайда пайда болды. Алғашқы қағаз ақшалар АҚШ-та Массачусете штатында 1690 жылы басып шығарылған. Ресейде қағаз ақшаларының бірінші шығарылымы Екатерина II бұйрығы бойынша 1769 жылы 1 миллион сомаға шығарылып, «ассигнациялар» атауын алған. Сол уақыттағы қағаз ақшалардың ерекшелігі («алтын стандарт» жүйесі жұмыс істеді) олардың алтын ақшаларға еркін айырбасы болды. Бейнелі түрдегі ақшаларға, декреттік ақшалардан басқа қарыздық міндеттемелерді көрсететін несие ақшалары да жатады. Несие ақшаларының үш түрін бөліп көрсетеді: 1) вексель; 2) банкнота; 3) чек.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz