Бухгалтерлік есеп негіздері: ақпараттық жүйе, тұжырымдамалық негіздері және стандарттары

Министерство образования и науки Республики Казахстан Қазақстан Республикасының білім және ғылым министрлігі Костанайский государственный университет имени А. Байтурсынова А. Байтурсынов атындағы Қостанай мемлекеттік университеті Кафедра бухгалтерского учета и аудита Бухгалтерлік есеп және аудит кафедрасы Основы бухгалтерского учета Бухгалтерлік есеп негіздері “Бухгалтерлік есеп -ақпараттық жүйе ретінде”

ЖОСПАР

1. Бухгалтерлік есеп және ақпараттар жүйесі

2. Басқаруды ақпаратпен қамтамасыз етуде және қаржылық есеп беруді пайдаланушыларды жіктеудегі бухгалтерлік есептің атқаратын рөл

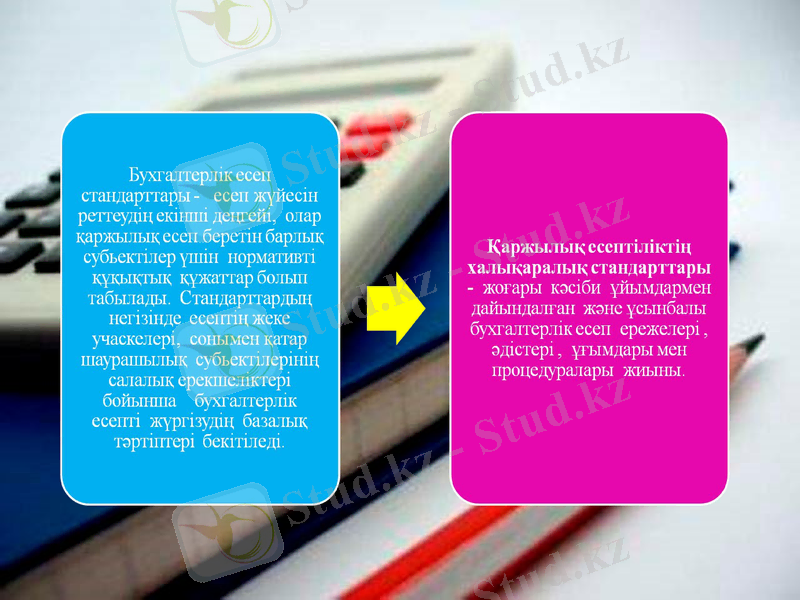

3. Бухгалтерлік есептің тұжырымдамалық негізі

4. Бухгалтерлік есептің қазақстандық және халықаралық стандарттары

Бухгалтерлік есеп - кәсіпорындарды ақпараттар және мәліметтермен қамтамасыз ететін мәні мен пәні бар жүйе.

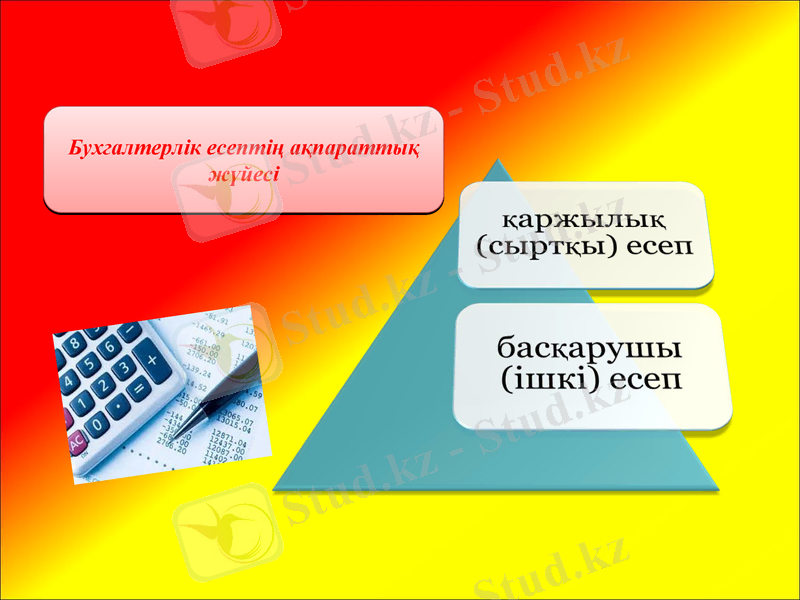

Бухгалтерлік есептің ақпараттық жүйесі

Бухгалтерлік есеп ең әуелі өзінің бақылау, өлшеу, тіркеу принциптерін жүзеге асырады:

бухгалтерлік есеп ақпараттары

Басқарушы есеп кәсіпорынның қаржылық ақпараттарын ішкі пайдаланушыларға жеткізіп отыратын жүйе болса, ал қаржылық есеп айтылған қаржылық ақпараттарды ішкі пайдаланушылармен қатар сыртқы пайдаланушыларға жеткізіп отыратын жүйе

Қаржы есептілігінің толық жинақталымы мыналарды қамтиды:

бухгалтерлік баланс;

пайдалар мен залалдар туралы есеп;

меншікті капиталда мыналарды көрсететін өзгерістер туралы есеп;

меншікті капиталдағы барлық өзгерістерді;

меншікті капитал иелері ретінде әрекет ететін меншікті капитал

иелерімен операциялар жасау нәтижесінде туындайтын дардан өзгеше

меншікті капиталдағы өзгерістер туралы есепті;

ақшалай қаражаттардың қозғалысы туралы есеп;

есеп саясатының елеулі элементтерінің қысқаша сипаттамасын және

басқа да түсіндірме ескертпелер.

Қаржылық ақпаратты пайдаланушылардың екі негізгі топтары бар:

Ішкі

сыртқы.

Сыртқы пайдаланушылар екі категорияға бөлінеді. Олар:

субъект қызметіне тікелей қаржылық мүддесі бар;

субъект қызметіне жанама қаржылық мүддесі бар.

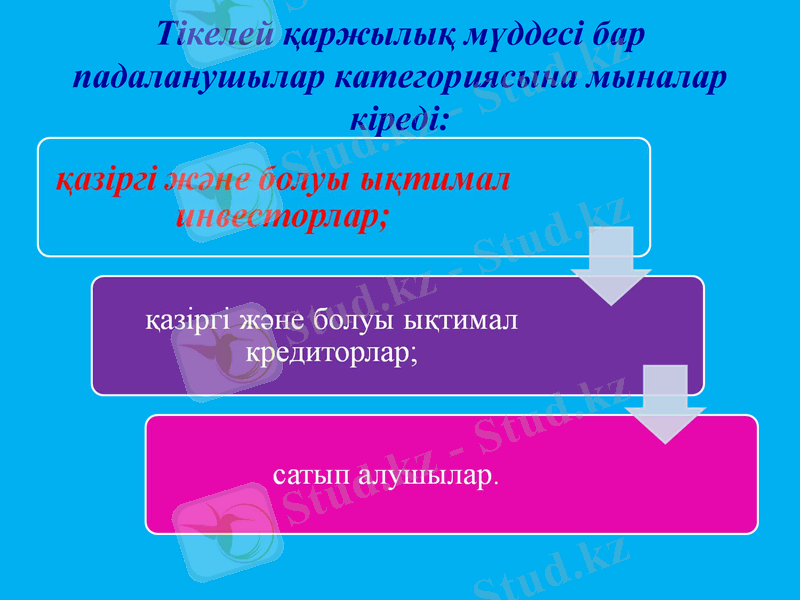

Тікелей қаржылық мүддесі бар падаланушылар категориясына мыналар кіреді:

Қаржылық есеп берудің мақсаттары. Қаржылық есеп берудің негізгі мақсаты пайдаланушыларға қаржылық жағдай, субъектінің қызмет нәтижелері мен қаржылық жағдайындағы өзгерістер жайлы ақпарат ұсыну болып табылады

қағидаттары

Үздіксіз қызмет.

Субъект өзінің іс-қызметін белгісіз уақыт кезеңі бойы жалғастырады және оның жақын болашақта таратылатын ниеті жоқ немесе қажеті жоқ, немесе ол қызметінін ауқымын елеулі түрде қысқартпақ емес деп шамаланады.

Қаржылық есеп берудің негізгі саналық сипаттамалары:

Элементтер - қаржылық есептерге кіруге тиісті баптар тобы

Есептеулер

Бухгалтерліқ есептің тұжырымдамалық негізі мынадай аспектілерді қарастырады:

Стандарттар - каржылық есеп беруді дайындау ережелері. 1997 жылдан бастап Қазақстан Республикасында қаржылық есеп берудің халықаралық стандарттары негізінде жасалған бухгалтерлік есептің 29 отандық стандарттары қолданыста жүр

Назарларыңызға рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz