Коммерциялық тәуекелдер: мазмұны, жіктелуі, талдау әдістері және сақтандыру мен басқару тәсілдері

Коммерциялық тәуекелдерді және сақтандыруларды бақылау Сұрақтар : 1. Тәуекелдердің мазмұны мен классификациясы 2. Тәуекелді талдау әдістері 3. Тәуекелдерді басқару

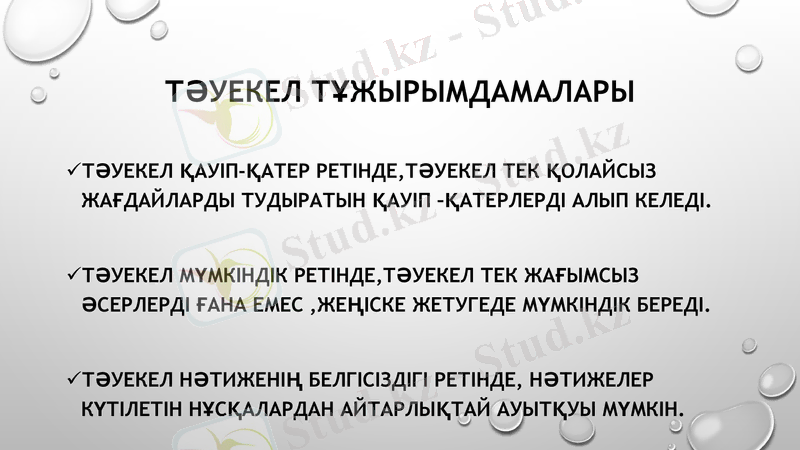

Тәуекел тұжырымдамалары

Тәуекел қауіп-қатер ретінде, тәуекел тек қолайсыз жағдайларды тудыратын қауіп -қатерлерді алып келеді.

Тәуекел мүмкіндік ретінде, тәуекел тек жағымсыз әсерлерді ғана емес, жеңіске жетугеде мүмкіндік береді.

Тәуекел нәтиженің белгісіздігі ретінде, нәтижелер күтілетін нұсқалардан айтарлықтай ауытқуы мүмкін.

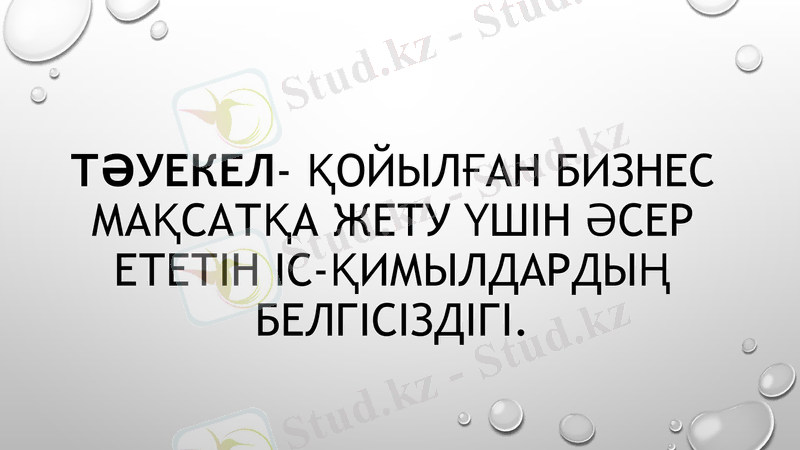

Тәуекел- қойылған бизнес мақсатқа жету үшін әсер ететін іс-қимылдардың белгісіздігі.

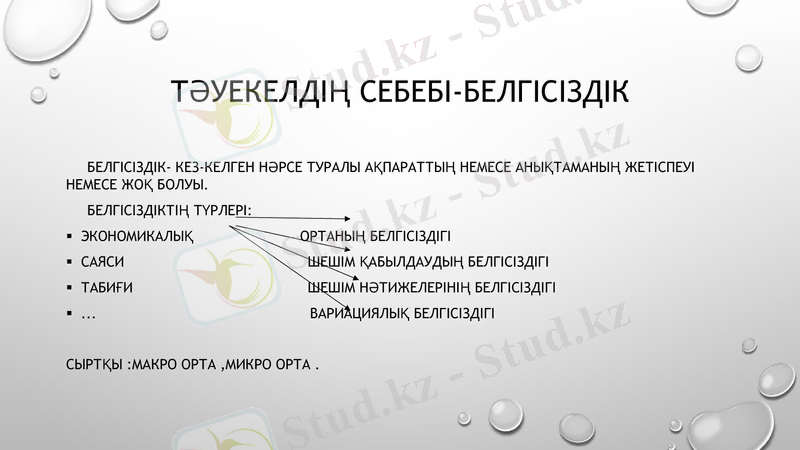

Тәуекелдің себебі-белгісіздік

Белгісіздік- кез-келген нәрсе туралы ақпараттың немесе анықтаманың жетіспеуі немесе жоқ болуы.

Белгісіздіктің түрлері:

Экономикалық ортаның белгісіздігі

Саяси шешім қабылдаудың белгісіздігі

Табиғи шешім нәтижелерінің белгісіздігі

. . . Вариациялық белгісіздігі

Сыртқы :макро орта, микро орта .

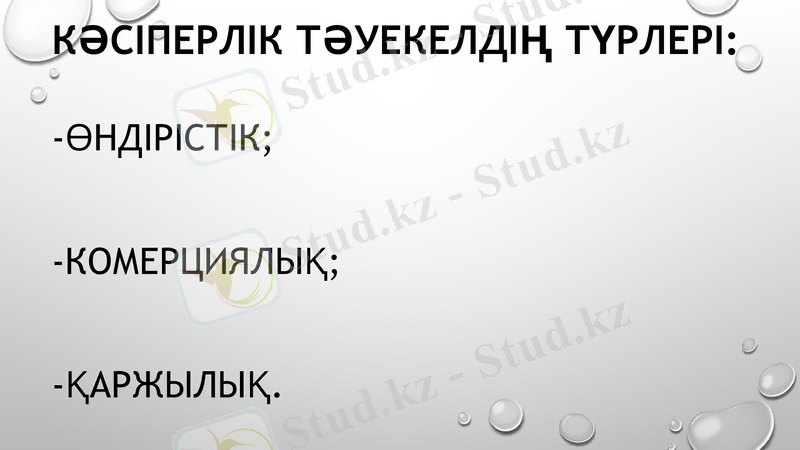

Кәсiперлiк тәуекелдiң түрлерi:

-өндiрiстiк;

-комерциялық;

-қаржылық.

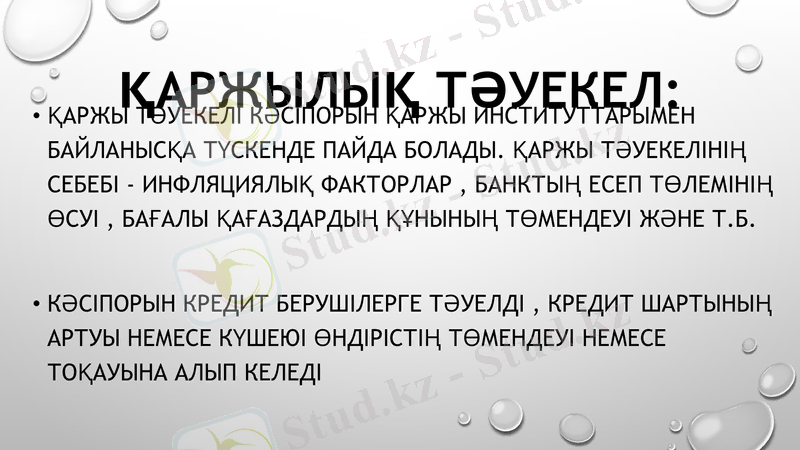

Қаржылық тәуекел:

Қаржы тәуекелі кәсіпорын қаржы институттарымен байланысқа түскенде пайда болады. Қаржы тәуекелінің себебі - инфляциялық факторлар, банктың есеп төлемінің өсуі, бағалы қағаздардың құнының төмендеуі және т. б.

Кәсіпорын кредит берушілерге тәуелді, кредит шартының артуы немесе күшеюі өндірістің төмендеуі немесе тоқауына алып келеді

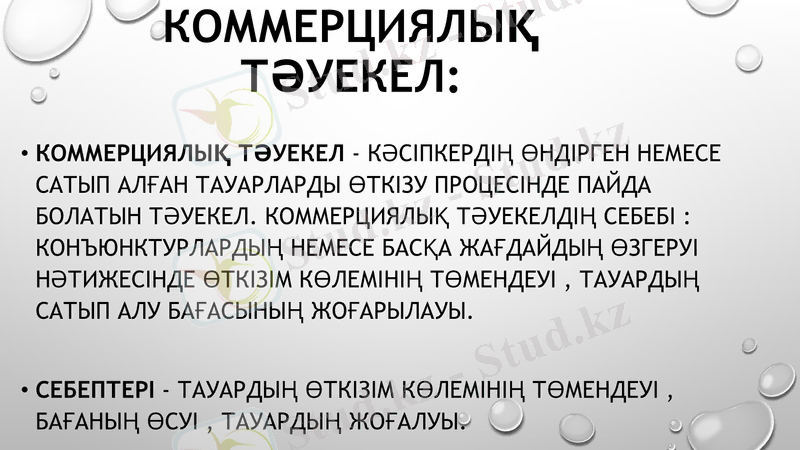

Коммерциялық тәуекел:

Коммерциялық тәуекел - кәсіпкердің өндірген немесе сатып алған тауарларды өткізу процесінде пайда болатын тәуекел. Коммерциялық тәуекелдің себебі : конъюнктурлардың немесе басқа жағдайдың өзгеруі нәтижесінде өткізім көлемінің төмендеуі, тауардың сатып алу бағасының жоғарылауы.

Себептері - тауардың өткізім көлемінің төмендеуі, бағаның өсуі, тауардың жоғалуы.

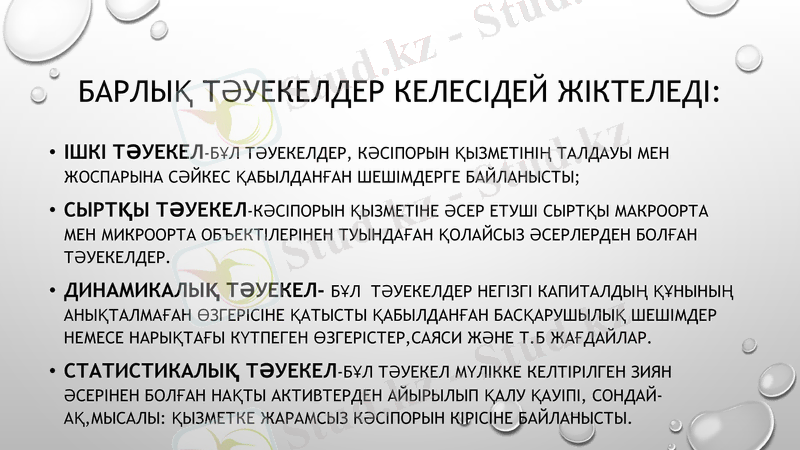

Барлық тәуекелдер келесідей жіктеледі:

Ішкі тәуекел-бұл тәуекелдер, кәсіпорын қызметінің талдауы мен жоспарына сәйкес қабылданған шешімдерге байланысты;

Сыртқы тәуекел-кәсіпорын қызметіне әсер етуші сыртқы макроорта мен микроорта объектілерінен туындаған қолайсыз әсерлерден болған тәуекелдер.

Динамикалық тәуекел- бұл тәуекелдер негізгі капиталдың құнының анықталмаған өзгерісіне қатысты қабылданған басқарушылық шешімдер немесе нарықтағы күтпеген өзгерістер, саяси және т. б жағдайлар.

Статистикалық тәуекел-бұл тәуекел мүлікке келтірілген зиян әсерінен болған нақты активтерден айырылып қалу қауіпі, сондай-ақ, мысалы: қызметке жарамсыз кәсіпорын кірісіне байланысты.

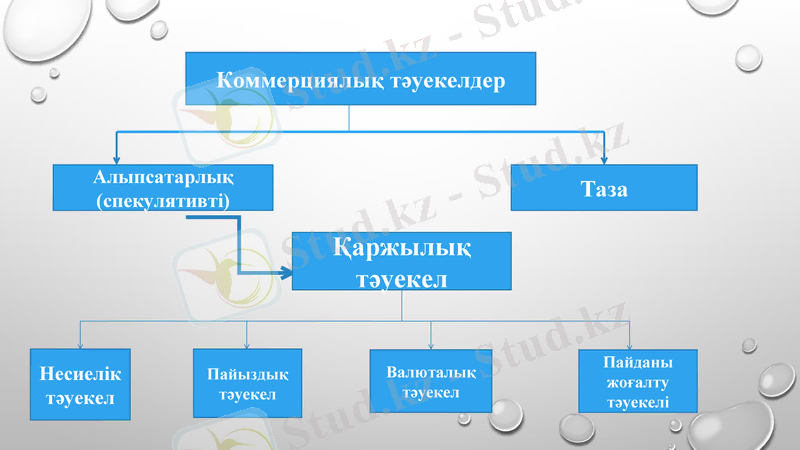

Коммерциялық тәуекелдер

Алыпсатарлық

(спекулятивті)

Таза

Қаржылық тәуекел

Несиелік тәуекел

Пайыздық тәуекел

Валюталық тәуекел

Пайданы жоғалту тәуекелі

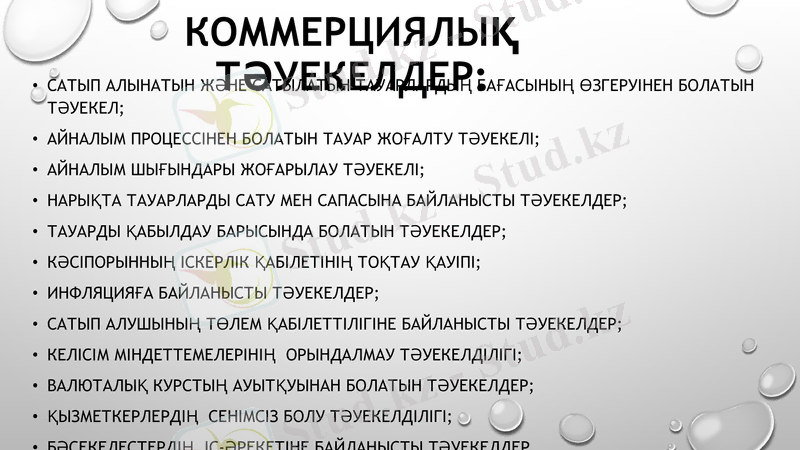

Коммерциялық тәуекелдер:

Сатып алынатын және сатылатын тауарлардың бағасының өзгеруінен болатын тәуекел;

Айналым процессінен болатын тауар жоғалту тәуекелі;

Айналым шығындары жоғарылау тәуекелі;

Нарықта тауарларды сату мен сапасына байланысты тәуекелдер;

Тауарды қабылдау барысында болатын тәуекелдер;

Кәсіпорынның іскерлік қабілетінің тоқтау қауіпі;

Инфляцияға байланысты тәуекелдер;

Сатып алушының төлем қабілеттілігіне байланысты тәуекелдер;

Келісім міндеттемелерінің орындалмау тәуекелділігі;

Валюталық курстың ауытқуынан болатын тәуекелдер;

Қызметкерлердің сенімсіз болу тәуекелділігі;

Бәсекелестердің іс-әрекетіне байланысты тәуекелдер.

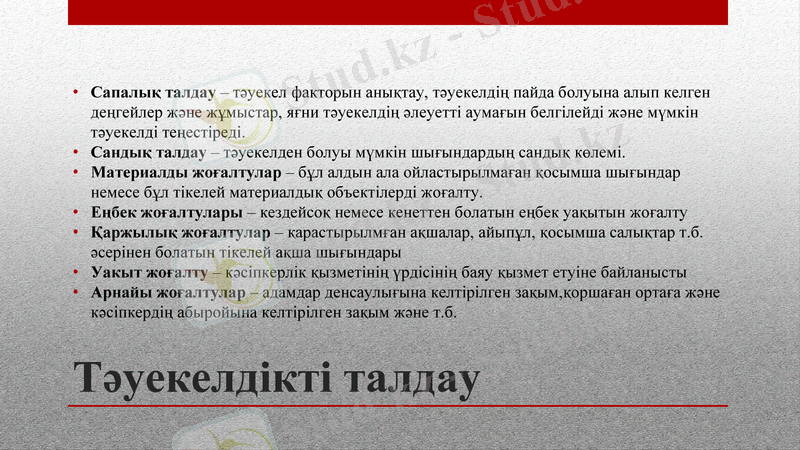

Тәуекелдікті талдау

Сапалық талдау - тәуекел факторын анықтау, тәуекелдің пайда болуына алып келген деңгейлер және жұмыстар, яғни тәуекелдің әлеуетті аумағын белгілейді және мүмкін тәуекелді теңестіреді.

Сандық талдау - тәуекелден болуы мүмкін шығындардың сандық көлемі.

Материалды жоғалтулар - бұл алдын ала ойластырылмаған қосымша шығындар немесе бұл тікелей материалдық объектілерді жоғалту.

Еңбек жоғалтулары - кездейсоқ немесе кенеттен болатын еңбек уақытын жоғалту

Қаржылық жоғалтулар - қарастырылмған ақшалар, айыпұл, қосымша салықтар т. б. әсерінен болатын тікелей ақша шығындары

Уакыт жоғалту - кәсіпкерлік қызметінің үрдісінің баяу қызмет етуіне байланысты

Арнайы жоғалтулар - адамдар денсаулығына келтірілген зақым, қоршаған ортаға және кәсіпкердің абыройына келтірілген зақым және т. б.

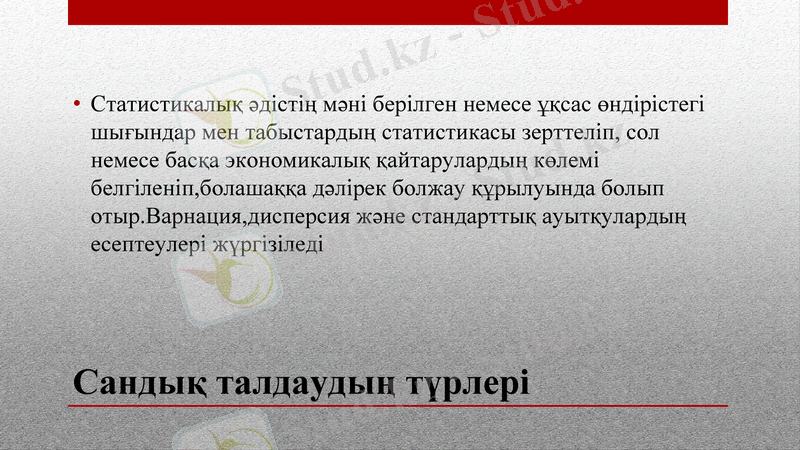

Сандық талдаудың түрлері

Статистикалық әдістің мәні берілген немесе ұқсас өндірістегі шығындар мен табыстардың статистикасы зерттеліп, сол немесе басқа экономикалық қайтарулардың көлемі белгіленіп, болашаққа дәлірек болжау құрылуында болып отыр. Варнация, дисперсия және стандарттық ауытқулардың есептеулері жүргізіледі

Сандық талдаудың түрлері

Эксперттік әдіс : шешімдер ағашы.

Қабылдануы мүмкін әртүрлі нұсқалардың графикалық құрылуына негізделеді. «Ағаш бұтақтары » бойынша болып жатқан оқиғаларға байланысты субъективті және объективті баға беру . «Ағаш бұтақтары »құрылуына байланысты қозғалатын болсақ ықтималдықты есептеудің арнайы методикасын қолданады ол бойынша жолдың әр нұсқасы бағаланады

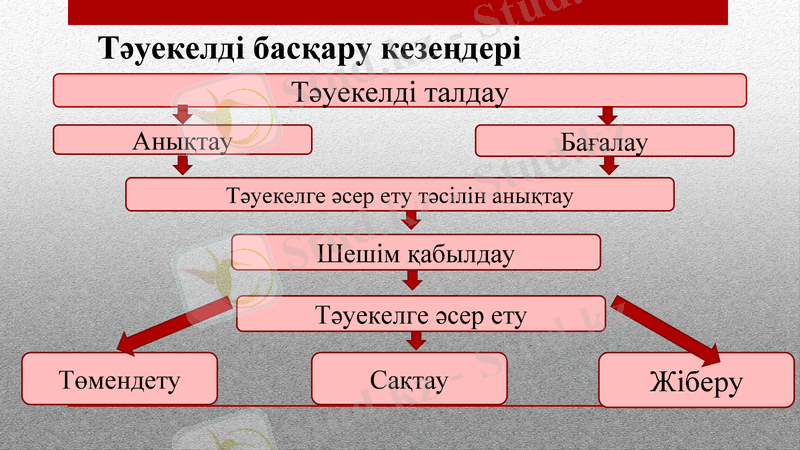

Тәуекелді басқару кезеңдері

Тәуекелді талдау

Анықтау

Бағалау

Тәуекелге әсер ету тәсілін анықтау

Шешім қабылдау

Төмендету

Сақтау

Жіберу

Тәуекелге әсер ету

Тәуекелді төмендетудің негізгі әдістері

Жобаның қатысушылары арасында тәуекелді бөлу қаржылық жоспар немесе басқа келісімшарттарды жасау кезінде жүзеге асырылады

Тәуекелді бөлу сандық және сапалық деп жіктеледі

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz