Кәсіпкерлік қызметтегі тәуекелдер: түсінігі, жіктелуі, факторлары, бағалау және басқару әдістері

Кәсіпкерлік қызметтегі тәуекелдер

1. Тәуекел түсінігі мен түрлері және олардың жіктелуі

2. Кәсіпкерлік тәуекелді туындататын факторлар

3. Кәсіпкерлік тәуекелді бағалау әдістері

4. Тәуекелдерді төмендеу тәсілдері мен басқару әдістері

1. Тәуекел түсінігі мен түрлері және олардың жіктелуі

Кәсіпкерлік қызмет тәуекелсіз жүзеге асырылуы мүмкін емес.

Кәсіпкерлік қызметті жүзеге асыру кезінде тәуекелге барады және қабылданатын басқару шешімдерінің салдарлары үшін жауап береді.

Тәуекел - жоспарланған табыс көлемін ала алмау, зияндар мен жоғалтулардың туындау ықтималдылығы. Басқаша айтқанда, қолайсыз жағдайлармен, экономикалық қызмет шарттарының кездейсоқ өзгеруімен байланысты күтілген табысты, ақшалай қаражаттарды, мүлікті және басқа да ресурстарды жоғалту қаупінің туындауы. Ал кәсіпкерлік тәуекел деп белгіленген ісшаралар іске аспаған, сондай-ақ, басқару шешімдерін қабылдау кезінде қателіктер жіберілген жағдайда кәсіпкердің зиян шегу ықтималдылығын айтамыз.

Тәуекел - таңдау жасау кезінде айқынсыздықты болдырмаумен байланысты қызмет, яғни айқындалған мақсаттан ауытқулар мен сәтсіздіктерді, қалаған нәтижелерге жету ықтималдылығын сандық және сапалық бағалау мүмкіндігі туындайды.

Тәуекел түсінігінде мынадай элименттерді бөліп көрсетуге болады :

Анықталған мақсаттардан ауытқу мүмкіндігі;

Қалаған нәтижелерге жету ықтималдығы;

Алға қойылған мақсатқа жетуде сенімділіктің болмауы;

Айқынсыздық жағдайында тандалған баламаларды жүзеге асырумен байланысты материялдық және басқа да жоғалтулардың туындау мүмкіндігі.

Тәуекел және айқынсыздық түсініктерінің қарым- қатынасына назар аудару керек. Бұл түсініктердін ара-жігін ажыратып алу қажет, өйткені тәуекел белгісіз оқиғалардың туындау ықтималдылығын алдын ала бағалау мумкін емес болған кездегі жағдайды сипаттайды. Мысалы, форс-мажорлық міндеттерлерді айқынсыздыққа жатқызуға болады

Айқынсыздық жағдайының туындау себептерін үш топқа бөліп қарастыруға болады:

Білместік - бұл сыртқы кәсіпкерлік орта туралы білімдердің жеткіліксіздігі.

Кездейсоқтық - болашақтағы оқиғаны болжаудың өте күрделі екендігімен байланысты анықталады.

Қарсы әрекет деп сол немесе өзге оқиғалардың кәсіпкерлік қызметтің тиімділігін қиындатқан кездегі жағдайды айтамыз.

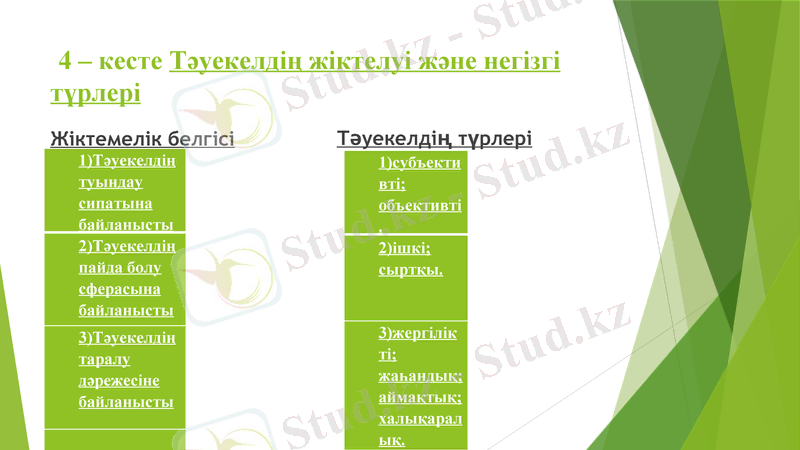

Тәуекелдерді жіктеу қандай да бір белгілер мен өлшемдер негізінде оның көптеген түрлерін жүйелеуді білдіреді. Тәуекелдін әртүрлі белгілері бойынша жіктелуін келесі кестеден көруге болады.

4 - кесте Тәуекелдің жіктелуі және негізгі түрлері

Жіктемелік белгісі

1) Тәуекелдің туындау сипатына байланысты

2) Тәуекелдің пайда болу сферасына байланысты

3) Тәуекелдің таралу дәрежесіне байланысты

Тәуекелдің түрлері

1) субъективті;

объективті.

2) ішкі;

сыртқы.

3) жергілікті;

жаһандық;

аймақтық;

халықаралық.

Жіктемелік белгісі

4) Тәуекелді сақтандыру мүмкіндігі бойынша

5) Кәсіпкерлік қызмет түрлері бойынша

6) Тәуекел салдарларының сипаты бойынша

7) Тәуекел салдарларының масштабы бойынша

Тәуекелдің түрлері

4) сақтандырылатын;

сақтандырылмайтын.

5) өндірістік;

коммерциялық;

қаржылық.

6) таза;

спекулятивті.

7) рұқсат етілген;

критикалық (сыни) ;

катастрофалық (апатты) .

Жіктемелік белгісі

8) Уақыт мерзіміне байланысты

9) Шаруашылық қызмет сипатына байланысты

10) Тәуекелдің пайда болу факторына байланысты

Тәуекелдің түрлері

8) қысқа мерзімді;

ұзақ мерзімді (тұрақты) .

9) іскерлік;

операциялық;

нарықтық.

10) саяси;

экономикалық

2. Кәсіпкерлік тәуекелді туындататын факторлар

Кәсіпкерлік тәуекелдер кәсіпкерлік қызметті жүзеге асыру нәтижесінде көптеген факторлардың әсерінен туындайды.

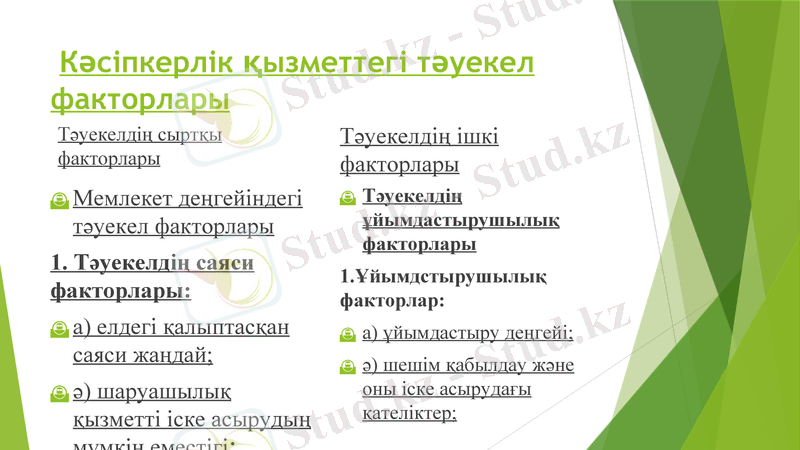

Кәсіпкерлік кызметтегі тәуекел факторларының құрылымын келесі кесте түрінде көрсетуге болады.

Кәсіпкерлік қызметтегі тәуекел факторлары

Тәуекелдің сыртқы факторлары

Тәуекелдің ішкі факторлары

Тәуекелдің ұйымдастырушылық факторлары

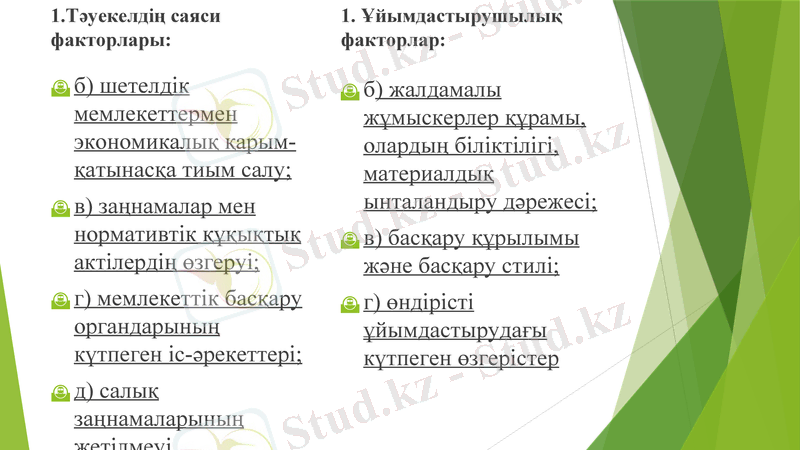

1. Ұйымдстырушылық факторлар:

а) ұйымдастыру деңгейі;

ә) шешім қабылдау және оны іске асырудағы қателіктер;

Мемлекет деңгейіндегі тәуекел факторлары

1. Тәуекелдің саяси факторлары:

а) елдегі қалыптасқан саяси жаңдай;

ә) шаруашылық қызметті іске асырудың мүмкін еместігі;

1. Тәуекелдің саяси факторлары:

б) шетелдік мемлекеттермен экономикалық қарым-қатынасқа тиым салу;

в) заңнамалар мен нормативтік құқықтық актілердің өзгеруі;

г) мемлекеттік басқару органдарының күтпеген іс-әрекеттері;

д) салық заңнамаларының жетілмеуі

1. Ұйымдастырушылық факторлар:

б) жалдамалы жұмыскерлер құрамы, олардың біліктілігі, материалдық ынталандыру дәрежесі;

в) басқару құрылымы және басқару стилі;

г) өндірісті ұйымдастырудағы күтпеген өзгерістер

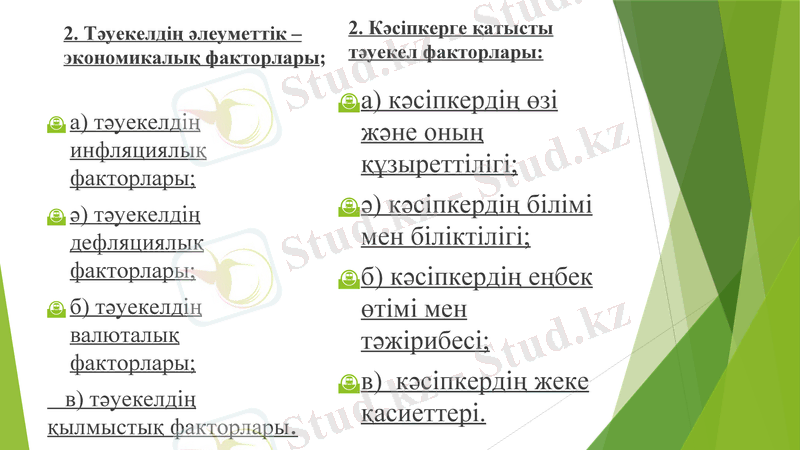

а) тәуекелдің инфляциялық факторлары;

ә) тәуекелдің дефляциялық факторлары;

б) тәуекелдің валюталық факторлары;

в) тәуекелдің қылмыстық факторлары.

2. Кәсіпкерге қатысты тәуекел факторлары:

а) кәсіпкердің өзі және оның құзыреттілігі;

ә) кәсіпкердің білімі мен біліктілігі;

б) кәсіпкердің еңбек өтімі мен тәжірибесі;

в) кәсіпкердің жеке қасиеттері.

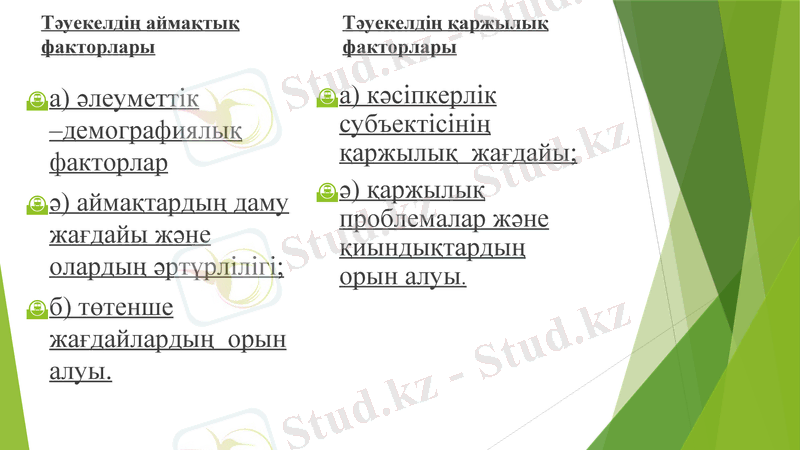

2. Тәуекелдің әлеуметтік - экономикалық факторлары;

а) әлеуметтік -демографиялық факторлар

ә) аймақтардың даму жағдайы және олардың әртүрлілігі;

б) төтенше жағдайлардың орын алуы.

Тәуекелдің қаржылық факторлары

а) кәсіпкерлік субъектісінің қаржылық жағдайы;

ә) қаржылық проблемалар және қиындықтардың орын алуы.

Тәуекелдің аймақтық факторлары

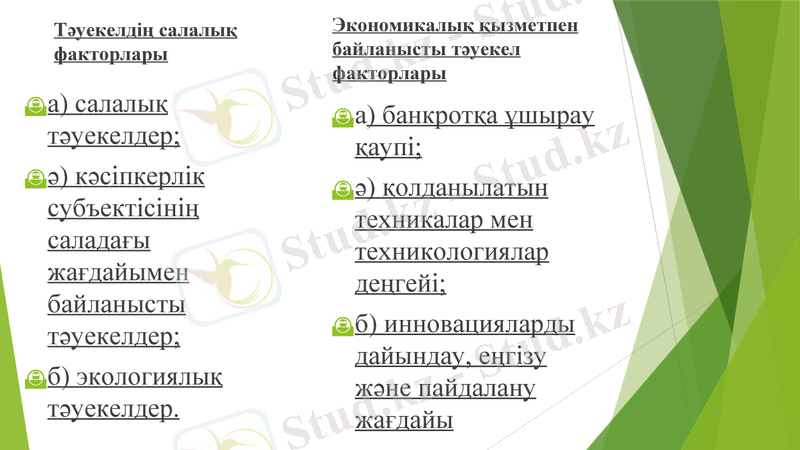

а) салалық тәуекелдер;

ә) кәсіпкерлік субъектісінің саладағы жағдайымен байланысты тәуекелдер;

б) экологиялық тәуекелдер.

Экономикалық қызметпен байланысты тәуекел факторлары

а) банкротқа ұшырау қаупі;

ә) қолданылатын техникалар мен техникологиялар деңгейі;

б) инновацияларды дайындау, еңгізу және пайдалану жағдайы

Тәуекелдің салалық факторлары

3. Кәсіпкерлік тәуекелді бағалау әдістері

Тәуекелді бағалау - туындаған тәуекелді жағдайдан немесе тәуекелді болдырмау бойынша шаралардың өз уакытында қабылданбауынан болатын белгілі бір зиянның мөлшерін немесе қосымша табыс табу мүмкіншілігін болжауға мүмкіндік беретін аналитикалық іс-шаралар жиынтығы. Қарапайым сөзбен айтсақ, тәуекелді бағалау тәуекел мөлшерін (дәрежесін) сандық және сапалық тәсілмен анықтауды білдіреді.

Жекелеген жағдайларда сандық және сапалық талдау ішкі және сыртқы факторлардың ықпалын бағалау негізінде жүргізіледі.

Сандық талдау тәуекелдің нақты мөлшерін сандық түрде көрсетуге, оларды талдау, сараптау және салыстыруға бағытталған. Тәуекелді сандық талдау кезінде әртүрлі әдістер қолданылуы мүмкін.

Олардың ішінде едәуір кеңінен тарағандары келесілер:

Статистикалық әдіс;

Сараптамалы (эксперттік) бағалау әдісі;

Талдымалық (аналитикалык) әдіс.

Кәсіпкерлік субъектісінде бар ақпараттардың толықтығына байланысты келесі шарттарды ескере отырып тәуекелді бағалау әдістерін үш топқа біріктіруге болады:

Айқындылық, тәуекелді жағдай туралы ақпарат толықтай жеткілікті болған кезде, мысалы бухгалтерлік баланс, табыстар мен шығыстар туралы есеп т. б. ;

Ішінара айқынсыздық, тәуекелді жағдай туралы ақпарат тәуекелді оқиғалардың көріну жиілігі түрінде болған кезде;

Толықтай айқынсыздық, тәуекелді жағдай туралы ақпарат толығымен жоқ болған, бірақ айқынсыздықты ішінара жою үшін мамандар мен сарапшыларды тарту мүмкіндігі бар болған кезде.

Айқындылық жағдайда аналитикалық әдіс қолданылады. Бұл әдіс негізінен бухгалтерлік немесе басқарушылық есеп мәліметтері бойынша тәуекел көрсеткіштерін есептеу кезінде қолданылады. Мүндай жағдайда тәуекел көрсеткіштерін абсолютті, салыстырмалы түрінде көрсетуге болады.

Абсолютті өлшем түріндегі көрсеткіштер тәуекелді оқиғалардың салдарлары былайша түрде сипаттайды:

Тікелей құндық (ақшалай) немесе материалдық заттай (физикалық) көріністе (егер жоғалтуларды осындай өлшеммен өлшеуге болатын болса) ;

Қаржы-шаруашылық қызмет нәтижелерін көрсететін баланстық ара-қатынас құрамы: баланс өтімділігі, материалдық айналым құралдарын қалыптастыру үшін қажетті қаражат көздерінің жеткіліктілігі т. б. .

Тәуекелдің салыстырмалы мөлшерін анықтауға арналған база ретінде мыналар қолданылады:

Негізгі және айналым қорларының құны;

Кәсіпкерлік қызметке жұмсалған шығындар жиынтығы;

Есепті табыс (пайда)

Ішінара айқынсыздық жағдайда тәуекел ықтимал категория ретінде қарастырылады. Сондықтан мұндай жағдайда тәуекелді бағалаудың статистикалық әдістерін қолданған дұрыс. Статистикалық әдістің негізгі құралдарына вариация, дисперсия және стандарты ( орташаквадраттық) ауытқу жатқызылады.

Вариация - нәтиженің бір нұсқасынан басқасына өту кезінде сандық көрсеткіштердің өзгеруі. Дисперсия - нақты мәннің оның орташа мәнінен ауытқу шамасы.

Тәуекел дәрежесі мынадай екі көрсеткішпен өлшенеді : күтілетін орташа мән және мүмкін нәтиженің ауытқушылығы(өзгерушілігі) .

Толық айқынсыздық жағдайында тәуекелді бағалаудың сараптамалық (эксперттік) әдісі пайдаланылады. Сараптамалық (эксперттік) әдіс есептеулер немесе салыстырулар жасау үшін қажетті ақпараттар жоқ болған кезде тәуекел деңгейін анықтауға мүмкіндік береді.

4. Тәуекелдерді төмендеу тәсілдері мен басқару әдістері

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz