Бухгалтерлік есеп нысандары: түрлері мен ерекшеліктері

Бухгалтерлік есеп нысандары

Бухгалтерлік есеп нысандары

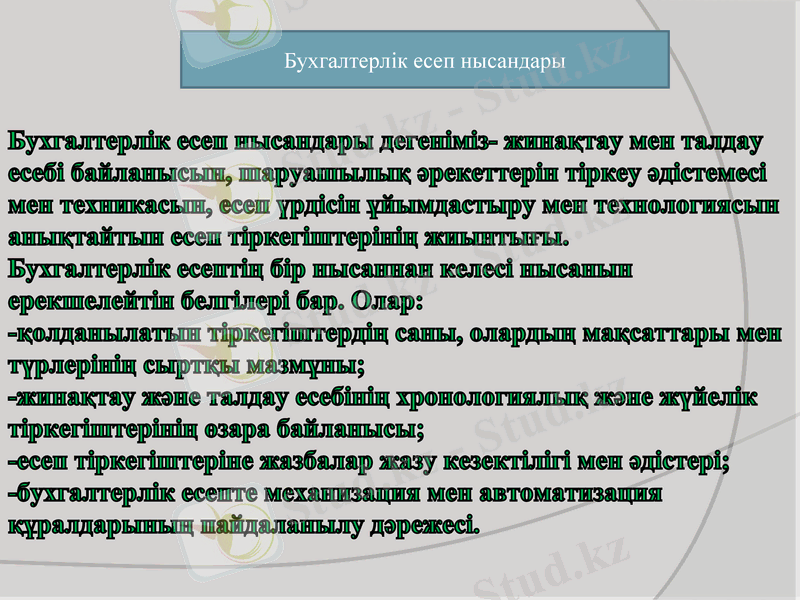

Бухгалтерлік есеп нысандары дегеніміз- жинақтау мен талдау есебі байланысын, шаруашылық әрекеттерін тіркеу әдістемесі мен техникасын, есеп үрдісін ұйымдастыру мен технологиясын анықтайтын есеп тіркегіштерінің жиынтығы.

Бухгалтерлік есептің бір нысаннан келесі нысанын ерекшелейтін белгілері бар. Олар:

-қолданылатын тіркегіштердің саны, олардың мақсаттары мен түрлерінің сыртқы мазмұны;

-жинақтау және талдау есебінің хронологиялық және жүйелік тіркегіштерінің өзара байланысы;

-есеп тіркегіштеріне жазбалар жазу кезектілігі мен әдістері;

-бухгалтерлік есепте механизация мен автоматизация құралдарының пайдаланылу дәрежесі.

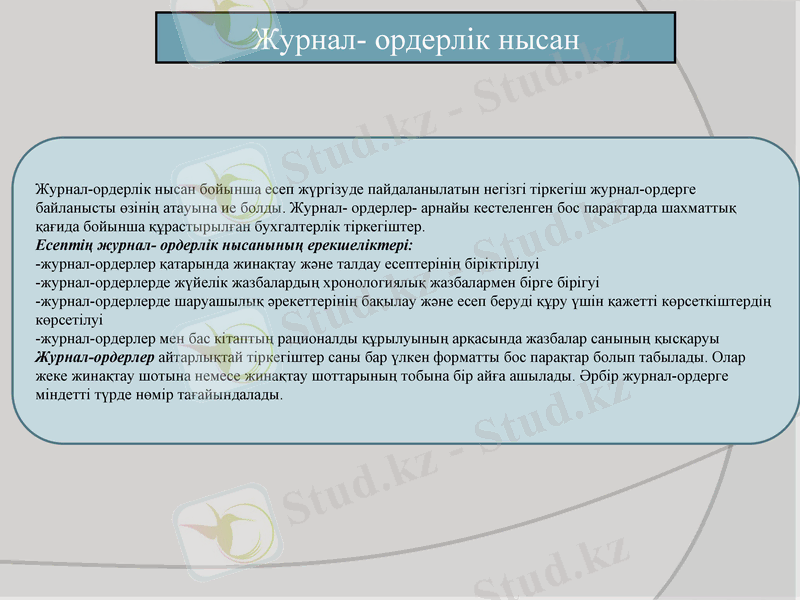

Журнал- ордерлік нысан

Журнал-ордерлік нысан бойынша есеп жүргізуде пайдаланылатын негізгі тіркегіш журнал-ордерге байланысты өзінің атауына ие болды. Журнал- ордерлер- арнайы кестеленген бос парақтарда шахматтық қағида бойынша құрастырылған бухгалтерлік тіркегіштер.

Есептің журнал- ордерлік нысанының ерекшеліктері:

-журнал-ордерлер қатарында жинақтау және талдау есептерінің біріктірілуі

-журнал-ордерлерде жүйелік жазбалардың хронологиялық жазбалармен бірге бірігуі

-журнал-ордерлерде шаруашылық әрекеттерінің бақылау және есеп беруді құру үшін қажетті көрсеткіштердің көрсетілуі

-журнал-ордерлер мен бас кітаптың рационалды құрылуының арқасында жазбалар санының қысқаруы

Журнал-ордерлер айтарлықтай тіркегіштер саны бар үлкен форматты бос парақтар болып табылады. Олар жеке жинақтау шотына немесе жинақтау шоттарының тобына бір айға ашылады. Әрбір журнал-ордерге міндетті түрде нөмір тағайындалады.

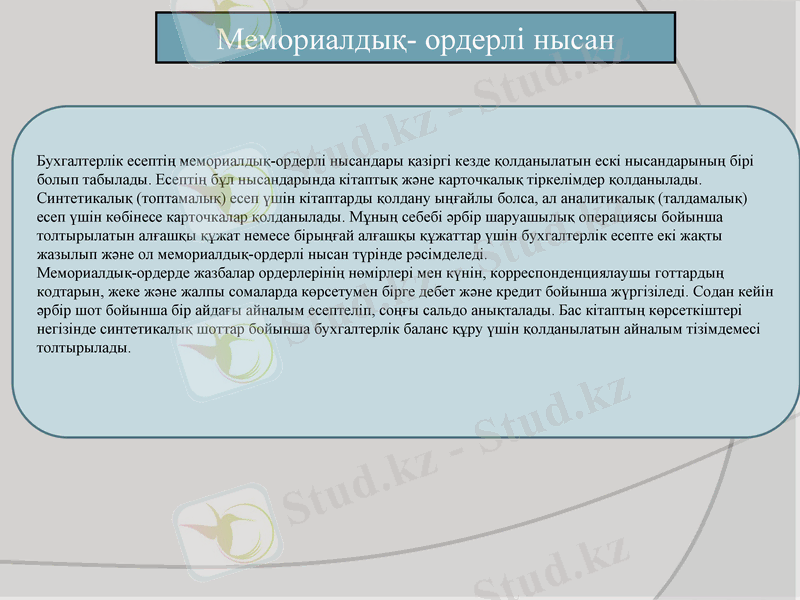

Мемориалдық- ордерлі нысан

Бухгалтерлік есептің мемориалдық-ордерлі нысандары қазіргі кезде қолданылатын ескі нысандарының бірі болып табылады. Есептің бұл нысандарында кітаптық және карточкалық тіркелімдер қолданылады. Синтетикалық (топтамалық) есеп үшін кітаптарды қолдану ыңғайлы болса, ал аналитикалық (талдамалық) есеп үшін көбінесе карточкалар қолданылады. Мұның себебі әрбір шаруашылық операциясы бойынша толтырылатын алғашқы құжат немесе бірыңғай алғашқы құжаттар үшін бухгалтерлік есепте екі жақты жазылып және ол мемориалдық-ордерлі нысан түрінде рәсімделеді.

Мемориалдық-ордерде жазбалар ордерлерінің нөмірлері мен күнін, корреспонденциялаушы готтардың кодтарын, жеке және жалпы сомаларда көрсетумен бірге дебет және кредит бойынша жүргізіледі. Содан кейін әрбір шот бойынша бір айдағы айналым есептеліп, соңғы сальдо анықталады. Бас кітаптың көрсеткіштері негізінде синтетикалық шоттар бойынша бухгалтерлік баланс құру үшін қолданылатын айналым тізімдемесі толтырылады.

Ықшамдалған нысан

Ай аяқталғанда кітап жиындары жасалады және әрбір шот бойынша айналымдары есептеліп, соңғы қалдығы шығарылады. Барлық шоттардың дебеттік қалдықтарының жалпы саны шоттардың кредиті бойыншатайналымдардың жалпы санына тең болуы керек. Активтік және пассивтік шоттар бойынша соңғы қалдықтар тең болуы керек.

Автоматтандырылған нысан

Бухгалтерлік есептің автоматтандырылған нысаны- компьютерлер қолдануды көздейді. Арнайы бағдарламалар, деректер мен бастапқы құжаттардың көмегімен топтастырылады.

Назарларыңызға рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz