Бухгалтерлік құжаттар: анықтамасы, реквизиттері, жіктелуі және толтыру тәртібі

Бухгалтерлік есеп құжаттары

Бухгалтерлік құжат түсінігі

Бухгалтерлік құжат - кәсіпорындар мен ұйымдарда орындалған операцияларды дәлелдейтін және алдағы уақытта орындалатын жұмыстар мен атқарылатын қызметтерге құқық беретін жазбаша куәлік.

Кәсіпорындағы атқарылып жатқан жұмыстың, орындалған тапсырманың үздіксіз, белгілі бір тәртіппен, арнайы қағаздарға жазылып және оған тиісті адамдардың қолдарының қойылуы құжаттау деп аталады.

Құжаттау- бухгалтерлік есептің негізі.

Себебі, құжаттар арқылы ғана кез келген уақытта кәсіпорындағы орындалған жұмыстың, атқарылған қызметтің қай мерзімде жасалғанын және оған қандай мөлшерде шығын жұмсалғанын дәлелдеуге болады.

Реквизиттер

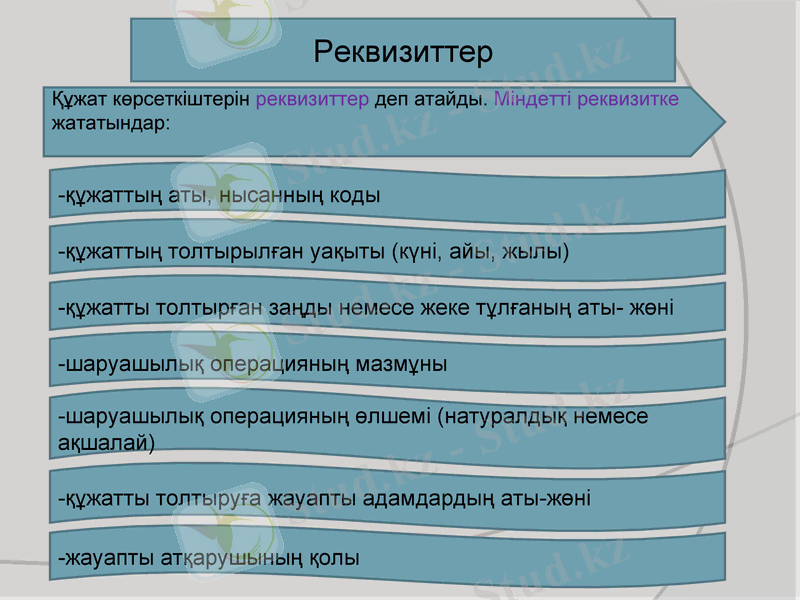

-құжаттың аты, нысанның коды

-құжаттың толтырылған уақыты (күні, айы, жылы)

-құжатты толтырған заңды немесе жеке тұлғаның аты- жөні

-шаруашылық операцияның мазмұны

-шаруашылық операцияның өлшемі (натуралдық немесе ақшалай)

-құжатты толтыруға жауапты адамдардың аты-жөні

-жауапты атқарушының қолы

Құжат көрсеткіштерін реквизиттер деп атайды. Міндетті реквизитке жататындар:

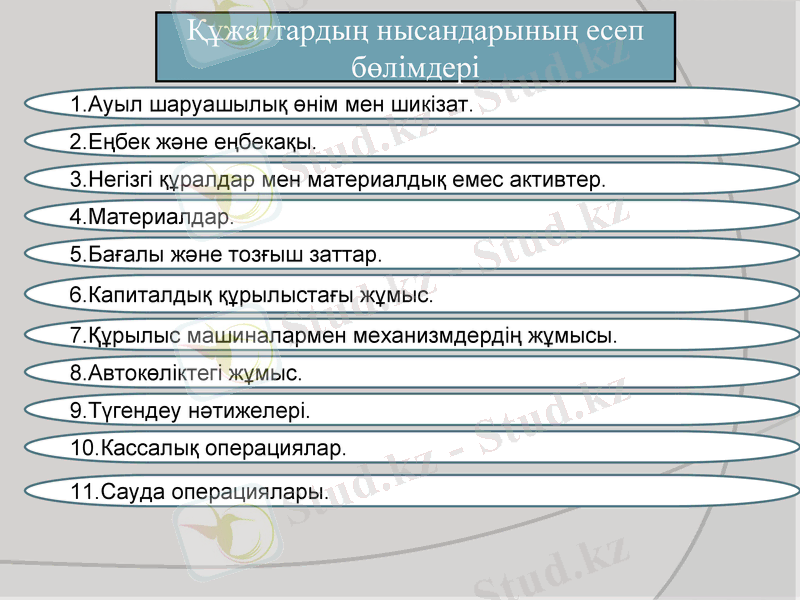

Құжаттардың нысандарының есеп бөлімдері

1. Ауыл шаруашылық өнім мен шикізат.

4. Материалдар.

2. Еңбек және еңбекақы.

3. Негізгі құралдар мен материалдық емес активтер.

7. Құрылыс машиналармен механизмдердің жұмысы.

5. Бағалы және тозғыш заттар.

6. Капиталдық құрылыстағы жұмыс.

8. Автокөліктегі жұмыс.

11. Сауда операциялары.

10. Кассалық операциялар.

9. Түгендеу нәтижелері.

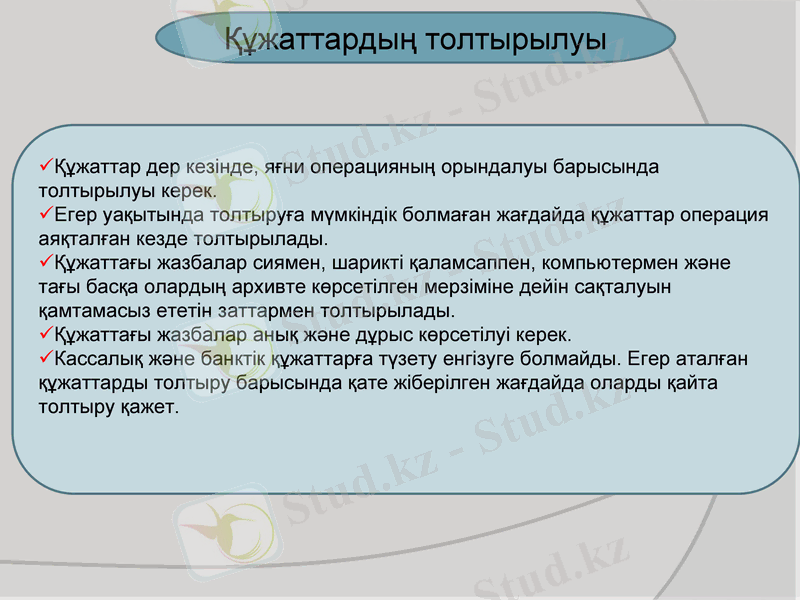

Құжаттар дер кезінде, яғни операцияның орындалуы барысында толтырылуы керек.

Егер уақытында толтыруға мүмкіндік болмаған жағдайда құжаттар операция аяқталған кезде толтырылады.

Құжаттағы жазбалар сиямен, шарикті қаламсаппен, компьютермен және тағы басқа олардың архивте көрсетілген мерзіміне дейін сақталуын қамтамасыз ететін заттармен толтырылады.

Құжаттағы жазбалар анық және дұрыс көрсетілуі керек.

Кассалық және банктік құжаттарға түзету енгізуге болмайды. Егер аталған құжаттарды толтыру барысында қате жіберілген жағдайда оларды қайта толтыру қажет.

Құжаттардың толтырылуы

Бухгалтерлік құжаттардың жіктелуі

Мақсаты бойынша.

Құрастырылған

орнына

байланысты.

Көрсету

тәсілі

бойынша.

Операция

мазмұнының

көлемі

бойынша.

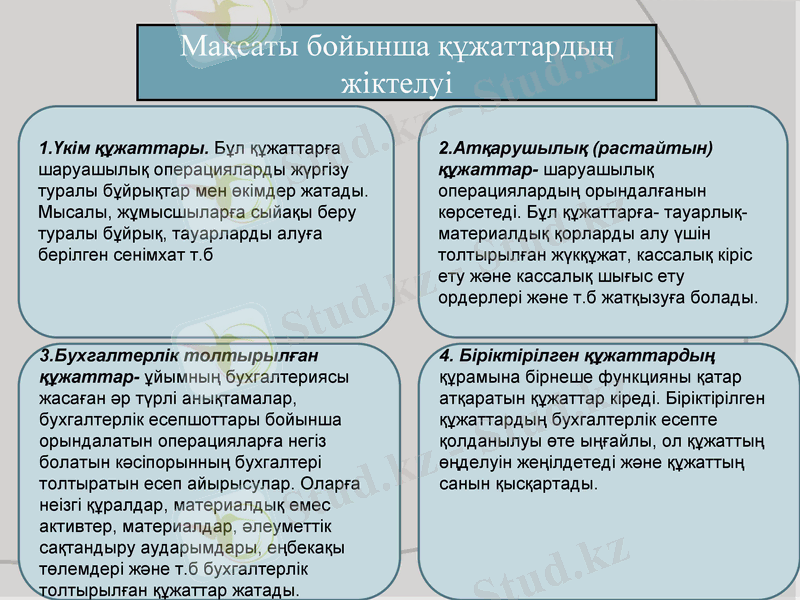

Мақсаты бойынша құжаттардың жіктелуі

1. Үкім құжаттары. Бұл құжаттарға шаруашылық операцияларды жүргізу туралы бұйрықтар мен өкімдер жатады. Мысалы, жұмысшыларға сыйақы беру туралы бұйрық, тауарларды алуға берілген сенімхат т. б

3. Бухгалтерлік толтырылған құжаттар- ұйымның бухгалтериясы жасаған әр түрлі анықтамалар, бухгалтерлік есепшоттары бойынша орындалатын операцияларға негіз болатын кәсіпорынның бухгалтері толтыратын есеп айырысулар. Оларға неізгі құралдар, материалдық емес активтер, материалдар, әлеуметтік сақтандыру аударымдары, еңбекақы төлемдері және т. б бухгалтерлік толтырылған құжаттар жатады.

4. Біріктірілген құжаттардың құрамына бірнеше функцияны қатар атқаратын құжаттар кіреді. Біріктірілген құжаттардың бухгалтерлік есепте қолданылуы өте ыңғайлы, ол құжаттың өңделуін жеңілдетеді және құжаттың санын қысқартады.

2. Атқарушылық (растайтын) құжаттар- шаруашылық операциялардың орындалғанын көрсетеді. Бұл құжаттарға- тауарлық-материалдық қорларды алу үшін толтырылған жүкқұжат, кассалық кіріс ету және кассалық шығыс ету ордерлері және т. б жатқызуға болады.

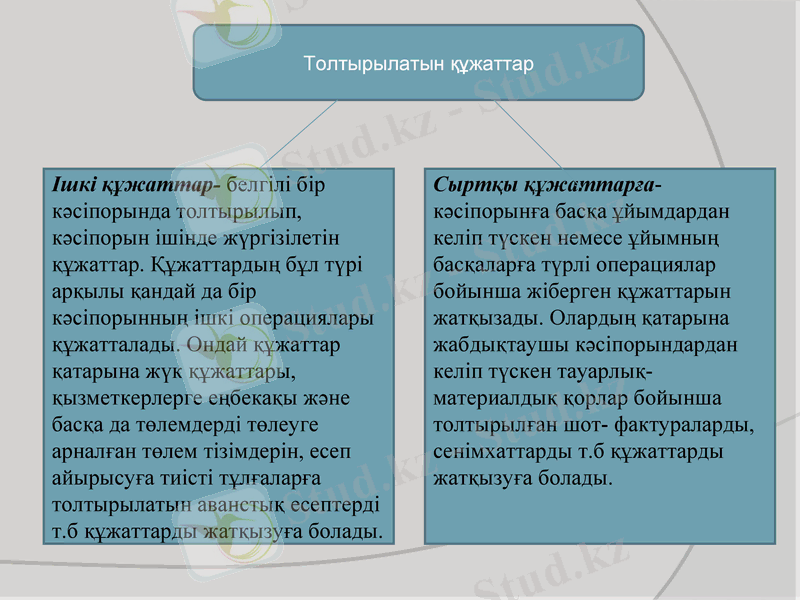

Толтырылатын құжаттар

Ішкі құжаттар- белгілі бір кәсіпорында толтырылып, кәсіпорын ішінде жүргізілетін құжаттар. Құжаттардың бұл түрі арқылы қандай да бір кәсіпорынның ішкі операциялары құжатталады. Ондай құжаттар қатарына жүк құжаттары, қызметкерлерге еңбекақы және басқа да төлемдерді төлеуге арналған төлем тізімдерін, есеп айырысуға тиісті тұлғаларға толтырылатын аванстық есептерді т. б құжаттарды жатқызуға болады.

Сыртқы құжаттарға- кәсіпорынға басқа ұйымдардан келіп түскен немесе ұйымның басқаларға түрлі операциялар бойынша жіберген құжаттарын жатқызады. Олардың қатарына жабдықтаушы кәсіпорындардан келіп түскен тауарлық- материалдық қорлар бойынша толтырылған шот- фактураларды, сенімхаттарды т. б құжаттарды жатқызуға болады.

Қорытынды

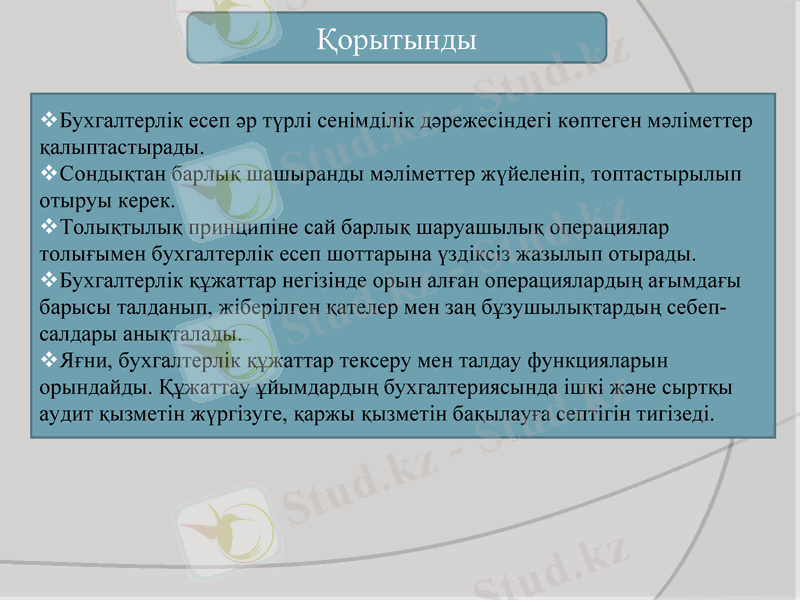

Бухгалтерлік есеп әр түрлі сенімділік дәрежесіндегі көптеген мәліметтер қалыптастырады.

Сондықтан барлық шашыранды мәліметтер жүйеленіп, топтастырылып отыруы керек.

Толықтылық принципіне сай барлық шаруашылық операциялар толығымен бухгалтерлік есеп шоттарына үздіксіз жазылып отырады.

Бухгалтерлік құжаттар негізінде орын алған операциялардың ағымдағы барысы талданып, жіберілген қателер мен заң бұзушылықтардың себеп-салдары анықталады.

Яғни, бухгалтерлік құжаттар тексеру мен талдау функцияларын орындайды. Құжаттау ұйымдардың бухгалтериясында ішкі және сыртқы аудит қызметін жүргізуге, қаржы қызметін бақылауға септігін тигізеді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz