Бағалы қағаздар портфелін қалыптастыру және оңтайландыру: Марковиц және Шарп модельдері

4 тақырып. Бағалы қағаздар портфелін қалыптастыру модельдері

Орындаған: Kozhakhmet A A

1. Марковиц моделі Инвесторлардың басым бөлігі портфельді қалыптастыру барысында тек пайданың неғұрлым жоғары нормасына алуға ғана бағдарланбай, сонымен қатар өз салымдарының тәуекелін төмендетуге ұмтылады, яғни оларда портфель құрамын таңдау мәселесі туындайды. Дәстүрлі тәсілдеме өз салымдарын диверсификациялаудан тұрады. Егер өз салымдарын, мысалы, 10 түрлі акцияларға салу үшін 10 бөлікке бөлетін болса, онда мұндай операция инвестициялау тәуекелінің төмендейтінін білдіреді.

Инвестицияларды бағалауға қатысты осындай жетілмегендік ғалымдар үшін қолайлы жағдай жасады - инвестицияларды таңдаумен байланысты тәжірибелік мәселелерге қатысты формалды аналитикалық техниканы пайдалануға деген ұмтылыс. Нәтижесінде инвестициялық процеске қатысты көптеген жаңа идеялар туындады, бұл, соңғы есепте, инвестицияларды бағалаудың заманауи теориясын немесе портфель теориясын қалыптастырды.

Марковиц егер тәуекел инвестициялардың жоғары табыстылығымен компенсацияланбаса, инвесторлардың басым бөлігінің тәуекелден қашып құтылуға ұмтылады деген пайымдаудан алға шығарды. Пайданың қандай да бір күтілетін нормасы үшін инвесторлардың басым бөлігі күтілетін мәннен минималды ауытқуды қамтамасыз ететін портфельді қалайтын болады. Осылайша, Марковиц тәуекелді анықсыздық немесе стандартты аутықу арқылы өлшенетін күтілетін нәтиженің ауытқуға қабілеттілігі ретінде анықтады. Бұл портфельді қалыптастыру барысында ескерілетін инвестициялық тәуекел дәрежесіне сандық баға берудің алғашқы қадамы болатын.

Марковиц пайымдауына сәйкес, егер қандай да бір А портфелі болса, онда ол субоптималды немесе тиімсіз болып табылады, осылайша В портфелі тәуекелдің төменгі дәрежесімен күтілетін табыстылықтың деңгейін қамтамасыз ете алар еді, ал С портфелі тәуекелдің осындай дәрежесінде неғұрлым жоғары күтілетін табыстылықты қамтамасыз ете алар еді. Осылайша, барлық тиімді портфельдер көбінесе Марковицтың «тиімді шекарасы» деп аталатын EF қисығының бойында орналасуы тиіс.

Қисықтың орта бөлігінде орналасқан портфельдер әдетте көптеген бағалы қағаздарды қамтиды, ал шетке қарай орналасқандары тек бірнеше бағалы қағаздарды қамтиды. F нүктесі барлық инвестициялардың күтілетін табыстылығы максималды болып табылатын бір түрлі акцияларға салынуын білдіреді. Ал Е нүктесі портфельдегі бірнеше акциялардың үйлесуі портфель тәуекелінің төменгі дәрежесін қамтамасыз ететініне сәйкес келеді.

Сонымен, Марковиц моделі оптималды портфельді анықтау мүмкіндігін бермей, тиімді портфельдер жиынын анықтайды. Аталмыш портфельдердің әрқайсысы белгілі тәуекел деңгейі үшін күтілетін табыстылықты қамтамасыз етеді.

2. Шарп моделі Марковиц моделінің басты кемшілігі - оның өте көлемді ақпаратты талап етуі. Ақпараттың неғұрлым аз көлемі У. Шарп моделінде қолданылады. Аталмыш модельді Марковиц моделінің жеңілдетілген версиясы деп есептеуге болады. Егер Марковиц моделін мультииндексті модель деп атауға болса, ал Шарп моделін диагоналды модель немесе бір реттік индекс моделі деп атайды. Шарпқа сәйкес, әр жекелеген акцияның пайдасы жалпы нарықтық индекспен қатаң корреляцияланады, бұл, өз кезегінде, тиімді портфельді табу процедурасын айтарлықтай жеңілдетеді. Шарп моделінің қолданылуы аз көлемдегі есептеулерді талап ететіндіктен, тәжірибеде жиі қолданылатын болды.

Портфельдегі акцияларды диверсификациялау жолымен жойылатын акциялар тәуекелінің бөлігі диверсификацияланатын (жүйелі емес, спецификалық, жеке) тәуекел деп аталады; ал жойылмайтын тәуекел бөлігі (жүйелі, нарықтық) тәуекел деп аталады.

Спецификалық тәуекел мынадай құбылыстармен байланысты: заңнамадағы өзгерістер, ереуілдер, сәтті немесе сәтсіз маркетингтік саясат, маңызды келісім-шарттарға отыру немесе жоғалту, аталмыш фирма үшін маңызды болып табылатын өзге еде жағдайлар. Осындай оқиғалардың акциялар портфеліне ықпалын портфельді диверсификациялау жолымен жоюға болады.

Нарықтық тәуекел барлық акцияларға ықпал ететін факторлардың болуымен байланысты. Ондай факторларға соғыс, инфляция, өндірістің құлдырауы, пайыздық ставкалардың артуы және т. б. жатқызылады. Аталмыш факторлардың бір бағыттағы көптеген акцияларға ықпал еткендіктен, нарықтық және жүйелі тәуекел диверсификациялау жолымен жойыла алмайды.

Инвестициялардың бағалы қағаздар портфелінің қалыптастырылуын оптимизациялауға мүмкіндік беретін заманауи портфельдік теорияны жүзеге асыру алгоритмі келесідей кезеңдерден құралады:

1. Инвестициялаудың қаржылық құралдарының жекелеген түрлерінің инвестициялық қасиеттерін бағалау портфельді қалыптастырудың алдын ала жүзеге асырылатын кезеңі болып табылады. Ол қаржылық инвестициялау саясатының тізбегіне байланысты нақты инвестор тұрғысынан инвестициялаудың түрлі құралдарының артықшылықтары мен кемшіліктерін қарастыру процесін білдіреді. Портфельді қалыптастырудың аталмыш кезеңінің нәтижесі - портфельдегі инвестициялаудың үлестік және борыштық қаржылық құралдарының ара-қатынасын анықтау, ал осы әр топ шеңберінде - әр топтағы жекелеген қаржылық құралдардың үлесін анықтау.

2. Портфельге инвестициялаудың жекелеген құралдарын енгізуге қатысты инвестициялық шешімдерді қалыптастыру.

Аталмыш кезең келесілерге негізделеді:

Қаржылық инвестициялау саясатын жүзеге асыратын портфельдің таңдалған типі;

Нарықтағы жекелеген қаржылық құралдар ұсынысының болуы;

Жекелеген қаржылық құралдардың пайдалылық деңгейі мен құнын бағалау;

әр қарастырылатын қаржылық құрал бойынша жүйелік (нарықтық) тәуекел деңгейін бағалау.

Портфельді қалыптастырудың аталмыш кезеңінің нәтижесі - табыстылық және тәуекел деңгейі бойынша жіктелген портфельге енгізу үшін таңдалған нақты бағалы қағаздардың тізімі.

3. Табыстылықтың белгілі деңгейіндегі тәуекел деңгейін төмендетуге бағытталған портфельді оңтайландыру портфель құралдарының ковариациясы мен сәйкес диверсификациясын бағалауға негізделеді.

4. Табыстылық пен тәуекел деңгейінің ара-қатынасы бойынша қалыптасқан портфельді жиынтық бағалау портфельді қалыптастыру бойынша тұтастай жұмыс тиімділігін бағалауға мүмкіндік береді.

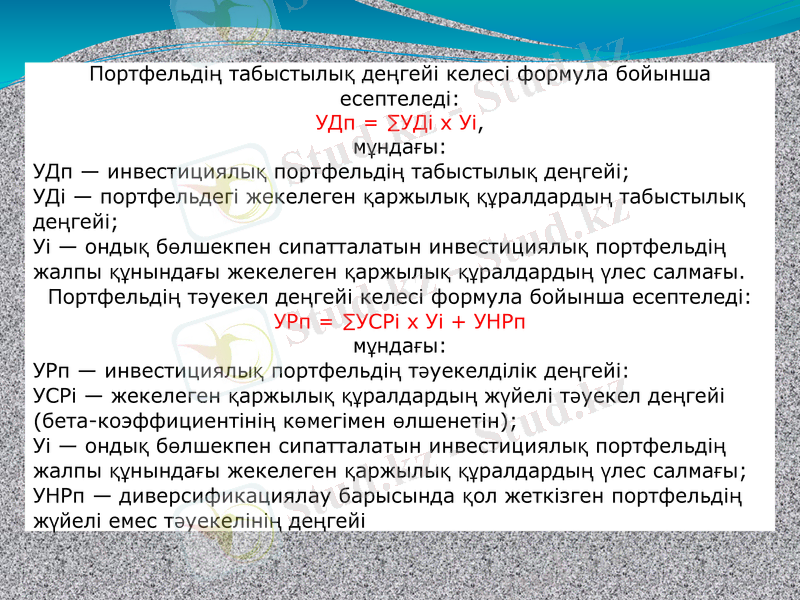

Портфельдің табыстылық деңгейі келесі формула бойынша есептеледі:

УДп = ∑УДi х Уi,

мұндағы:

УДп - инвестициялық портфельдің табыстылық деңгейі;

УДi - портфельдегі жекелеген қаржылық құралдардың табыстылық деңгейі;

Уi - ондық бөлшекпен сипатталатын инвестициялық портфельдің жалпы құнындағы жекелеген қаржылық құралдардың үлес салмағы.

Портфельдің тәуекел деңгейі келесі формула бойынша есептеледі:

УРп = ∑УСРi х Уi + УНРп

мұндағы:

УРп - инвестициялық портфельдің тәуекелділік деңгейі:

УСРi - жекелеген қаржылық құралдардың жүйелі тәуекел деңгейі (бета-коэффициентінің көмегімен өлшенетін) ;

Уi - ондық бөлшекпен сипатталатын инвестициялық портфельдің жалпы құнындағы жекелеген қаржылық құралдардың үлес салмағы;

УНРп - диверсификациялау барысында қол жеткізген портфельдің жүйелі емес тәуекелінің деңгейі

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz