Ұлттық шоттарды құру қағидалары және Ұлттық есептеу жүйесінің құрылымы

Орындаған: Қойшыбек Айгерім

Ұлттық шоттар құрудың негізгі қағидалары

Ұлттық есептеу жүйесі

Ұлттық есептеу жүйесі (ҰЕЖ) - шоттар мен кестелердің жиыны түрінде берілген өз ара байланысты экономикалық көрсеткіштердің жүйесі, ҰЕЖ объектісі - өнім өндіру, қызмет көрсету, табысты бөлу операцияларының ұлттық деңгейдегі жиынтығы.

Ұлттық есеп жүйесі

ҰЕЖ - экономиканың өзіндік үлгісі, ел экономикасын, оның аймақтарын және секторларын бір біріне өзара байланысқан баланстар/шот/негізінде, өнімдер қозғалысының ағынын көрсетуге және олардың қаржылық эквиваленттерін экономикалық аганттер арасында олармен әртүрлі экономикалық операциялар жасау процессінде пайдалануын комплексті зерттейді.

Ұлттық шоттар түсінігі

Қазақстанда ұлттық шоттар 1994 жылдан құрылады

Макроэкономиканың толық статистикалық үлгісі, экономикалық циклдің сандық сипаттамасы. ҰШЖ мақсаты - елдің жалпы ішкі өнімінің, жалпы ұлттық табыстың көлемін және олардың құрамдастарын санмен көрсету.

ҰШЖ - макроэкономикалық деңгейде табыс пен шығынның теңгерімін анықтау.

ҰШЖ негізгі ұғымдары мен категориялары

Өнімдер

Тауарлар

Қызметтер

Объектілер

Субъектілер

Институционалдық бірліктер

Экономикалық өндіріс

ҰШЖ бойынша өндіріс шекарасында енгізілетін қызметтер

Резидент

Ішкі экономика

Ұлттық экономика

Шетелдегі аумақтық анклавтар

Осы елдің экономикалық аумағы

Экономика секторы

ҚР экономика секторларының жіктелімі

Экономикалық операциялар

Трансферт

Салықтар

Субсидия

Трансферт

Бір институционалдық бірлік екінші институционалдық бірлікке тауарды, қызметті, ақшаны өтемақысыз тегін беретін экономикалық операциялар.

Трансферттің нысаны: табиғи және ақшалай

Трансферттің түрлері: ағымдағы, әлеуметтік, күрделі.

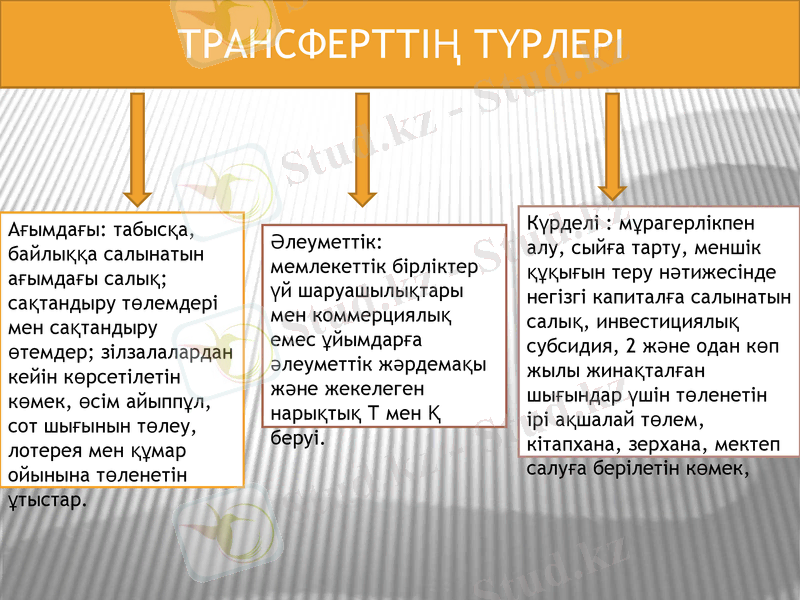

Трансферттің түрлері

Ағымдағы: табысқа, байлыққа салынатын ағымдағы салық; сақтандыру төлемдері мен сақтандыру өтемдер; зілзалалардан кейін көрсетілетін көмек, өсім айыппұл, сот шығынын төлеу, лотерея мен құмар ойынына төленетін ұтыстар.

Әлеуметтік: мемлекеттік бірліктер үй шаруашылықтары мен коммерциялық емес ұйымдарға әлеуметтік жәрдемақы және жекелеген нарықтық Т мен Қ беруі.

Күрделі : мұрагерлікпен алу, сыйға тарту, меншік құқығын теру нәтижесінде негізгі капиталға салынатын салық, инвестициялық субсидия, 2 және одан көп жылы жинақталған шығындар үшін төленетін ірі ақшалай төлем, кітапхана, зерхана, мектеп салуға берілетін көмек,

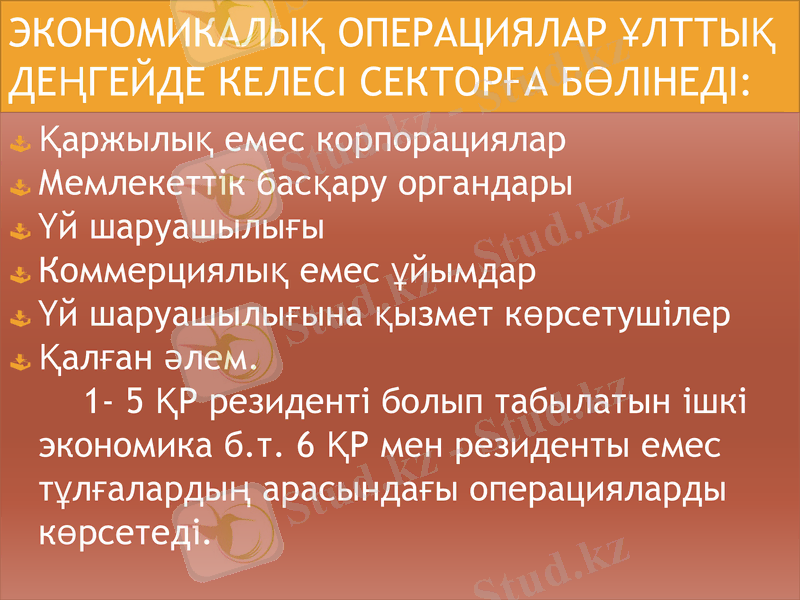

Экономикалық операциялар ұлттық деңгейде келесі секторға бөлінеді:

Қаржылық емес корпорациялар

Мемлекеттік басқару органдары

Үй шаруашылығы

Коммерциялық емес ұйымдар

Үй шаруашылығына қызмет көрсетушілер

Қалған әлем.

1- 5 ҚР резиденті болып табылатын ішкі экономика б. т. 6 ҚР мен резиденты емес тұлғалардың арасындағы операцияларды көрсетеді.

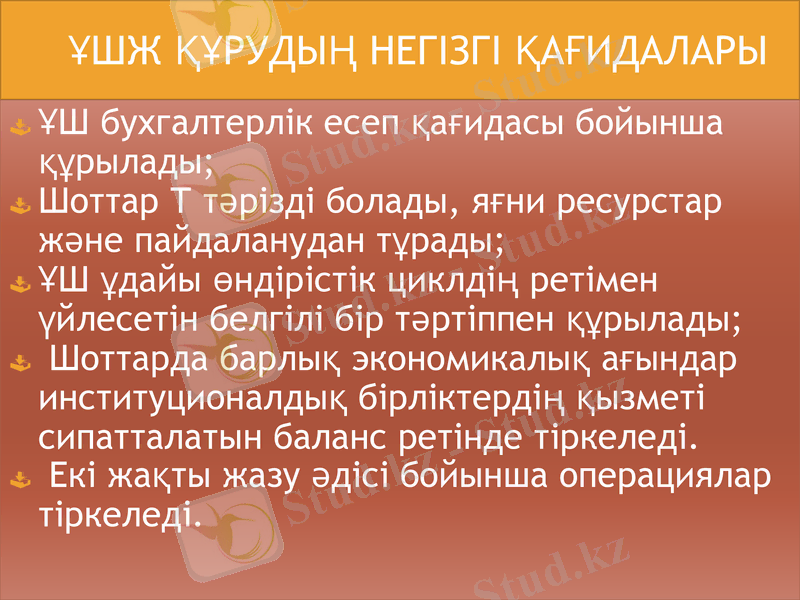

ҰШЖ құрудың негізгі қағидалары

ҰШ бухгалтерлік есеп қағидасы бойынша құрылады;

Шоттар Т тәрізді болады, яғни ресурстар және пайдаланудан тұрады;

ҰШ ұдайы өндірістік циклдің ретімен үйлесетін белгілі бір тәртіппен құрылады;

Шоттарда барлық экономикалық ағындар институционалдық бірліктердің қызметі сипатталатын баланс ретінде тіркеледі.

Екі жақты жазу әдісі бойынша операциялар тіркеледі.

ҰШЖ

Шот екі бөліктен - ресурстар және ресурстарды пайдаланудан тұрады. Екі бөліктің жинағы бір - біріне тең.

ҰЕЖ кіретін барлық таблицаларды екі топқа бөлуге болады. Бірінші топты ішкі экономика шоттары, екіншісін сыртқы экономикалық байланыстар шоттары немесе олар «қалған әлем» деп аталатын топ құрайды.

Ішкі экономика шоттарына жататындар :

өндіріс шоты

табыстардың пайда болу шоты

алғашқы табыстарды бөлу шоты

табыстарды қайта бөлу шоты

қолда бар табысты пайдалану шоты

капиталға байланысты операциялар шоты

қаржы шоты тауар және қызмет шоты

Сыртқы экономикалық операция шоты:

ағымдағы операциялар шоты

капиталға байланысты операциялар шоты

Экономика секторы

Ағымдағы шоттар: өндіріс шоты, табыс пайда болатын, табиғи нысанда табыс қайта бөлінетін, табыс пайда болатын, табысты пайдалану.

Қорлану шоты: капиталмен жасалатын операциялар, қаржы, активтер мен пассивтердегі өзге өзгерістер, қайта бағалау шоты

Активтер мен пассивтердің кезеңінің басы мен соңындағы баланстары: Ұлттық байлық статистикасында қарастырылады.

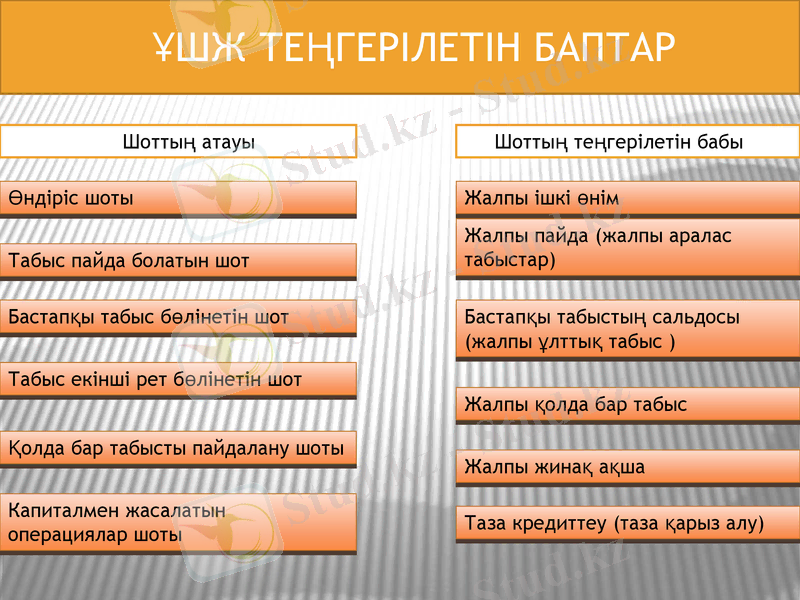

ҰШЖ теңгерілетін баптар

Шоттың атауы

Шоттың теңгерілетін бабы

Өндіріс шоты

Табыс пайда болатын шот

Бастапқы табыс бөлінетін шот

Табыс екінші рет бөлінетін шот

Қолда бар табысты пайдалану шоты

Капиталмен жасалатын операциялар шоты

Жалпы ішкі өнім

Жалпы пайда (жалпы аралас табыстар)

Бастапқы табыстың сальдосы (жалпы ұлттық табыс )

Жалпы қолда бар табыс

Жалпы жинақ ақша

Таза кредиттеу (таза қарыз алу)

ҰШЖ шоттар келесі топтарға бөлінеді:

Ішкі экономикалық шоттар

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz